理財新政發威銀理“量價齊跌”

2013-04-29 00:44:03

投資客 2013年6期

3月底,銀監會下發《關于規范商業銀行理財業務投資運作有關問題的通知》,這項被稱為“8號文”的監管新政,被喻為銀行理財“緊箍咒”。而在“8號文”落地一個多月后,監管政策效應初步顯現,剛剛過去的4月份,銀行理財產品市場發行量明顯下降,收益率也有所下行。分析人士認為,“8號文”短期內對銀行理財產品市場的沖擊還將繼續顯現,但長期將利好整個理財行業的健康發展。

產品發行量止漲回落

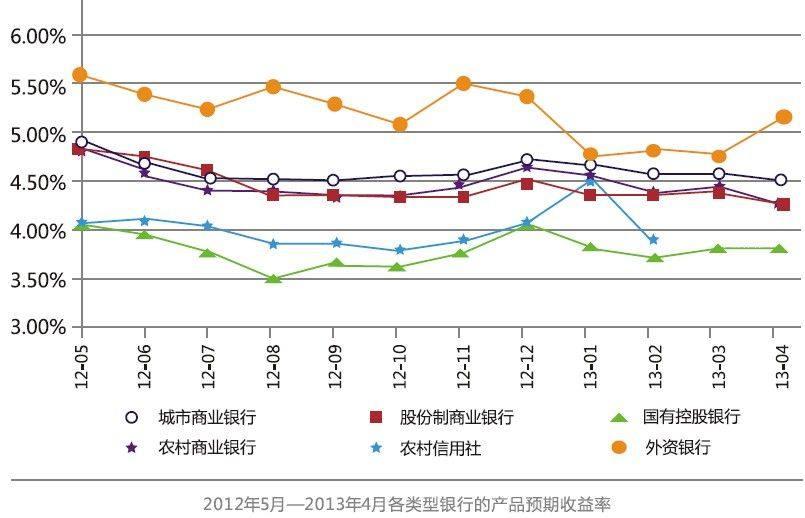

銀率網最新發布的監測數據顯示,4月份商業銀行共發行2439款理財產品,環比大幅下降12.8%。其中,國有銀行理財產品發行量驟降。4月份國有銀行、股份制銀行、城市商業銀行三足鼎立的局面有所改變,國有銀行理財產品發行量占比下降至23.4%,股份制商業銀行與城市商業銀行發行量占比雙雙升至36%。

短期收益率下降趨勢難改

銀監會“8號文”沖擊波除了使銀行理財產品發行量銳減外,也讓產品收益率呈下降態勢。銀率網數據顯示,4月份除3至6個月以及1年期以上理財產品預期收益率水平上升外,其余期限類型理財產品預期收益率均繼續下行。數據顯示,4月份小于1個月的理財產品平均預期收益率為3.68%,較3月份回落5.9個百分點;投資期限為1至3個月的理財產品平均預期收益率為4.24%,較3月份回落4.84個百分點;3至6個月理財產品平均預期收益率為4.51%,較3月微漲2.13個百分點;6個月至1年投資期限產品平均預期收益率為4.8%,較3月回落2.19個百分點。尤其引人注目的是,4月份,1年期以上理財產品的預期收益達到6.12%,較3月份回升了33.31百分點,重返6%的收益線。

可關注城商行中長期理財

展望未來數月,分析人士認為,銀行理財產品的調整狀態仍將持續一段時間,一方面銀行需要調整其理財產品的配置,降低投資“非標”(非標準化債券資產,指未在銀行間市場及證券交易所市場交易的債權性資產,包括但不限于信貸資產、信托貸款、委托債權、承兌匯票等)比例,因此發行新產品會更傾向于投資標的為“標準化債權”的產品,導致銀行理財產品收益率下降;另一方面,未來銀行一定需要開拓新的滿足監管要求的高收益投資標的,例如私募債券、資產證券化等,但這些投資標的本身還需監管部門大力引導完善和發展,仍需要一定時間發展。

“短期內,高收益率產品會逐步減少,銀行理財產品的整體收益水平仍會下滑。建議投資者可根據資金情況重點配置中長期理財產品,適當關注城市商業銀行發行的理財產品。”聚陽投資分析師表示。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

當代經濟(2015年4期)2015-04-16 05:57:02

玩具(2009年10期)2009-11-04 02:33:14