復制基金如何在“復制”

2013-04-29 01:45:54譚艷斌許銳君

金融經濟 2013年5期

關鍵詞:業績

譚艷斌 許銳君

摘要:復制基金是證券投資基金行業內的一項金融創新。我國最早的一只復制基金——南方穩健貳號誕生于2006年,截至2011年底,基金市場上也僅有6只復制基金,我國復制基金的發展級基本處于停滯的狀態。文章擬以華夏回報基金母子基金為研究對象,通過對其成立以來的定期報告、財務報表,以及對復制基金業績進行追蹤,探尋復制基金的“復制”的軌跡,以總結復制基金的運作情況,并以此促進我國復制基金行業的更好發展。

關鍵詞:復制基金;華夏回報;業績

復制基金是證券投資基金行業內的一項金融創新,產生于金融業發達的美國,其在國外非常普遍。復制基金主要分為兩種:一類是通過衍生產品來復制目標基金的市場表現;第二類是對母本基金的投資策略進行復制。我國的復制基金則屬于后者。復制的子基金在投資風格、投資策略、資產配置比例、風險收益等方面與母本基金完全相同,以此期待能夠取得與母本基金相同的業績。復制基金的意義在于給投資者一個明確的預期——一個已有成功運作經驗的新發基金。

一、華夏回報母子基金的復制理由

華夏回報母基金成立于2002年10月9日,子基金華夏回報二號成立于2006年8月14日。此時,母基金的單位凈值為1.244元,基金規模25.35億元,基金份額為17.83億份;子基金成立時,發行規模71.26億元,51.19億份,基金資產規模比母基金竟然超出45.91億元,上證指數為1888點,正處于上升通道。筆者在對國內其他復制基金進行研究同樣發現,我國推出復制基金與國外進行基金復制的初衷并不一樣:在國外,當一只基金的規模達到一定程度,為了便于基金經理投資管理運作、保護投資者的利益,基金公司通常會對規模過大、凈值過高、歷史悠久的基金進行復制。反觀我國的母本基金,他們成立的歷史并不算悠久,華夏回報母子基金成立時間前后相差不到4年,母基金的規模更不能稱之為“大”,凈值也并不算高。因此,我國基金公司發行復制基金的理由并不是那么的“充分”。倘若子基金成立之后不能取得如母基金一樣的優秀的業績,那么對于投資者來說,是極不負責任的,也是“有失道德”的。接下來,我們追尋其業績“復制“的軌跡。

二、華夏回報母、子基金業績情況

華夏回報二號成立于2006年8月14日,子基金成立以來,華夏回報二號與華夏回報的業績對比如表1:

根據華夏回報母、子基金自成立以來的各季度業績進行統計,結果顯示,在子基金成立前兩年多時期里,業績差異比較明顯,2008年2季度以前的業績差距都超過2%(絕對值)。而到了2009年以后,母子基金之間的業績差異顯著減小。

三、華夏回報復制基金各時間段業績分析

(一)復制基金成立初期業績情況

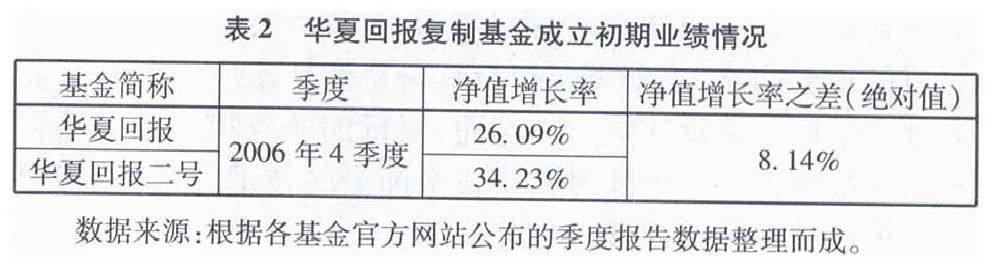

華夏回報復制基金剛成立時,與母本基金的業績差距達到8.14%,差異較大(如表2)。

通過其他復制基金的研究發現國內六只復制基金剛成立初期,子基金的業績與母本基金的業績不約而同地都存在較大的差距。筆者認為成立初期具有特殊性,存在業績差距是不可避免的,具體原因:一是子基金建倉時所處的股市情況不同,其中隱含的市場機會和市場風險均不同;二是子基金的倉位與母本基金不同,在今后股市上升時所獲取的收益與母本基金會有差異;三是成立初期在個股選擇上,子基金會受到一定的限制,如某基金公司旗下各基金對某只股票的持有比例總和已接近10%的持股上限,或者某只股票股價漲幅過大,再上漲的空間有限。因此,復制基金在成立初期難以達到“復制效果”。鑒于此,復制基金成立初期存在業績差異存在客觀原因影響,本文不作為研究的重點,而是研究經過一段時間運作之后業績存在差異的深層原因。

(二)復制基金業績存在明顯差異的原因探析

筆者選取了經過一段時間運作后華夏回報母子基金業績出現較為明顯差異的幾個季度,分別分析其股票倉位比例、重倉股、行業配置以及基金經理配置,探討基金業績較大差異的深層原因。

1、股票倉位分析

根據華夏回報母、子基金的2007年3季度報告統計顯示,母、子基金的股票占資產比例都不一樣,差異比較明顯,高達21.91%,如表3。

2、重倉股情況

在華夏回報母、子基金的業績相差較為明顯(相差13.78%,絕對值)的2007年3季度中,母、子基金的重倉股也有明顯差異,前十位的重倉股排序均不一致,僅有蘇寧電器為兩者共同持有,但是持有比例則不同,華夏回報為1.88%,華夏回報二號則為2.52%。具體如下表:

3、行業配置情況

通過對兩者的行業配置進行統計,亦有著明顯差異,在金融與保險業,兩者相差為6.18%;在食品與飲料業,相差為5.25%;在交通運輸與倉儲業,相差為3.88%,兩者的行業配置合計亦相差明顯,為23.91%。具體如下圖:

綜上所述,我們可以得出結論:在華夏回報母、子基金的凈值增長率存在明顯差異的時期,母、子基金在股票倉位比例、重倉股配置、行業配置存在不同程度的差別。這些差別是造成母子基金業績出現較大差距的非常重要的原因。對其他5對復制基金的業績研究也得出同樣的結論。

(三)復制基金業績差異不大的原因探析

那么在復制基金業績差距不大的時候,在母子基金的股票倉位比例、重倉股配置、行業配置、基金經理配置方面是否也相差不大呢?通過對母、子基金無明顯差異的季度統計分析可知,當母、子基金的股票占資產比例配置、重倉股配置、行業配置以及基金經理配置等方面差異不大時,母、子基金的業績也會存在較小的差距,這時是真正做到了“復制業績”的。因此,業績差距小并不是偶然形成,是基金公司真正履行了“復制”責任所致,篇幅有限在此不贅述。

四、對于復制基金的幾點思考

(一)基金公司不應借道復制基金來實現規模擴張

從文中第一部分提到的基金公司發行復制基金的時間和母子基金的規模對比,不禁引發人們的質疑:母本基金的業績既然是優秀的,也并未出現規模過大導致操作不便的情況,為何人們不繼續認購母本基金,而對復制后的子基金趨之若鶩?導致最終出現子基金的規模大于母基金的情況。究其原因是由于子基金的發行的單位凈值為1元,相比發行時母本基金的單位凈值1.244元,相對“便宜”。實際上基金的單位凈值對于投資收益并無任何影響,但是,市場上大眾投資者嚴重缺乏基金投資理念的教育,顯然,基金公司是利用了投資者欠科學的投資理念并在我國股市處于牛市行情之時,打著“優質基金”的宣傳口號,實現基金公司資產規模的擴張的目的。

(二)復制基金的監管

2008年3月我國證監會發布的《證券投資基金管理公司公平交易制度指導意見》(下文簡稱《指導意見》)中規定,如果分析期內,基金公司管理的投資風格相似的不同投資組合間業績差異超過5%,基金公司應就此在監察稽核季度報告和年度報告中做專項分析。

在《指導意見》頒布之前,一些基金公司的母、子基金出現的超過絕對值5%業績差異的季度不在少數,如華夏回報基金有4個季度。而《指導意見》頒布之后,我們發現母、子基金之間的業績差異極少出現超過5%的差異。究竟是《指導意見》的頒布有效地促使基金經理盡責,還是因為經過了較長時間運作母子基金投資組合趨于相同進而實現了業績趨同呢?我們不得而知了。

在國外對于復制基金的監管其實是相當自由的,監管層討論的重點不是能不能設立復制基金,而是在設立復制基金時,需要“復制”到怎樣的程度才能打上“復制基金”的標簽,然后方可在基金銷售是宣傳目標基金的歷史表現。這樣的監管思路是符合復制基金運作規律的。因為本文認為,我國監管層可以借鑒這種做法:首先讓準子基金運作一段時間,待到其真正開始復制母基金業績之時才允許基金公司用復制“優質基金”的口號向社會公眾進行宣傳,這樣才不會產生誤導投資者的情形。

參考文獻:

[1]劉曉青.談談復制基金[J].國際金融,2006(09):64-65

[2]趙迪.海富通精選:復制基金緣何業績懸殊[J].股市動態分析:基金·理財,2009(02):56-56

[3]姚備.復制基金續佳績[J].招商周刊,2007(12):67-67

[4]陳默.復制基金業績難達“優質基金”初衷[N].證券時報,綜合,2008-04-21(B02)

[5]黃祎妮,鄭世鳳.復制基金:熊市的尷尬[N].21世紀經濟報道,基金,2008-12-18(12)

[6]祈和忠.復制基金洗盡鉛華 持有人追新難敵母本基金[N].華夏時報,基金·焦點,2009-05-23(B03)

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25