復(fù)雜網(wǎng)絡(luò)理論視角下供應(yīng)鏈金融風(fēng)險(xiǎn)分析與控制

2013-04-29 03:40:18沈愛(ài)忠郭進(jìn)利

科技與管理 2013年5期

關(guān)鍵詞:風(fēng)險(xiǎn)

沈愛(ài)忠 郭進(jìn)利

摘要:供應(yīng)鏈金融的風(fēng)險(xiǎn)與傳統(tǒng)融資方式的風(fēng)險(xiǎn)存在很大差別,如何識(shí)別和控制供應(yīng)鏈金融發(fā)展中的風(fēng)險(xiǎn)問(wèn)題成為學(xué)者研究的重點(diǎn)。以復(fù)雜網(wǎng)絡(luò)理論這一全新的視角構(gòu)建供應(yīng)鏈金融網(wǎng)絡(luò)拓?fù)浣Y(jié)構(gòu),分析了供應(yīng)鏈金融的風(fēng)險(xiǎn)并針對(duì)整個(gè)系統(tǒng)風(fēng)險(xiǎn)提出有益的建議,這可以彌補(bǔ)傳統(tǒng)方式對(duì)供應(yīng)鏈金融風(fēng)險(xiǎn)認(rèn)識(shí)的不足。

關(guān)鍵詞:復(fù)雜網(wǎng)絡(luò);供應(yīng)鏈金融;風(fēng)險(xiǎn)

中圖分類號(hào):F832;F274 文獻(xiàn)標(biāo)志碼:A

中小企業(yè)規(guī)模比較小、抵押資產(chǎn)較少、財(cái)務(wù)透明度低導(dǎo)致中小企融資難的問(wèn)題在我國(guó)普遍存在。2006年深圳發(fā)展銀行率先提出了供應(yīng)鏈金融業(yè)務(wù),它作為金融創(chuàng)新業(yè)務(wù),不僅為解決中小企業(yè)融資難的問(wèn)題提供新的方法,而且在一定程度上能給供應(yīng)鏈上的企業(yè)增加收入。供應(yīng)鏈金融已成為我國(guó)銀行、物流企業(yè)、供應(yīng)鏈中的企業(yè)拓展經(jīng)營(yíng)業(yè)務(wù)空間、增強(qiáng)各自的競(jìng)爭(zhēng)力新途徑。目前國(guó)內(nèi)深圳發(fā)展銀行、工商銀行、浦東發(fā)展銀行、民生銀行等都提出各自供應(yīng)鏈金融的相應(yīng)的方案。雖然供應(yīng)鏈金融是多方共贏的融資方式,然而并不意味著供應(yīng)鏈金融不存在風(fēng)險(xiǎn)。為了更好的發(fā)揮供應(yīng)鏈金融的作用,有必要對(duì)供應(yīng)鏈風(fēng)險(xiǎn)進(jìn)行有效地分析和控制。

目前供應(yīng)鏈金融發(fā)展的時(shí)間不長(zhǎng),對(duì)風(fēng)險(xiǎn)已有的研究不多:楊晏忠認(rèn)為商業(yè)銀行在對(duì)供應(yīng)鏈上企業(yè)進(jìn)行融資過(guò)程中,由于各種不確定性因素的影響,存在供應(yīng)鏈金融融資風(fēng)險(xiǎn);徐華認(rèn)為不同供應(yīng)鏈金融模式下存在不同風(fēng)險(xiǎn)類型。趙忠等利用分析融信用風(fēng)險(xiǎn)的特點(diǎn),利用模糊層次分析法確定構(gòu)建了風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系;楊鳳梅等分析了我國(guó)銀行開展供應(yīng)鏈金融業(yè)務(wù)面臨的兩種風(fēng)險(xiǎn):道德風(fēng)險(xiǎn)和信用風(fēng)險(xiǎn),提出了建立戰(zhàn)略聯(lián)盟控制風(fēng)險(xiǎn);劉娛利用SPSS中的因子分析方法提取出了影響供應(yīng)鏈融資風(fēng)險(xiǎn)的關(guān)鍵因素并提出風(fēng)險(xiǎn)防范機(jī)制。

綜合現(xiàn)有的研究發(fā)現(xiàn):已有的研究主要集中在供應(yīng)鏈金融存在風(fēng)險(xiǎn)性、分類以及風(fēng)險(xiǎn)控制手段等方面,尚沒(méi)有文獻(xiàn)從復(fù)雜網(wǎng)絡(luò)的角度來(lái)進(jìn)行研究,尤其是從整個(gè)供應(yīng)鏈金融網(wǎng)絡(luò)系統(tǒng)角度研究風(fēng)險(xiǎn)及控制。供應(yīng)鏈金融本身的性質(zhì)決定的中小企業(yè)都會(huì)選擇與核心企業(yè)連接,這可能導(dǎo)致風(fēng)險(xiǎn)集聚,因此本文從復(fù)雜網(wǎng)絡(luò)視角對(duì)供應(yīng)鏈金融網(wǎng)絡(luò)拓?fù)溥M(jìn)行分析,從供應(yīng)鏈金融網(wǎng)絡(luò)結(jié)構(gòu)角度研究供應(yīng)鏈金融系統(tǒng)風(fēng)險(xiǎn)形成、傳播及控制。

1 復(fù)雜網(wǎng)絡(luò)理論與供應(yīng)鏈金融網(wǎng)絡(luò)

復(fù)雜網(wǎng)絡(luò)可以看成由一些具有獨(dú)立特性的并與其他個(gè)體相連接的節(jié)點(diǎn)的集合,這些個(gè)體可以視為網(wǎng)絡(luò)中一個(gè)節(jié)點(diǎn),節(jié)點(diǎn)間由于某種關(guān)系相互連接視為網(wǎng)絡(luò)中的邊。復(fù)雜網(wǎng)絡(luò)在現(xiàn)實(shí)世界中無(wú)處不在,例如電路網(wǎng)、萬(wàn)維網(wǎng)、供應(yīng)鏈網(wǎng)、社會(huì)網(wǎng)絡(luò)等。由于這些從現(xiàn)實(shí)中抽象出來(lái)的真實(shí)網(wǎng)絡(luò)的拓?fù)浣Y(jié)構(gòu)特性不同于以前研究的簡(jiǎn)單網(wǎng)絡(luò),節(jié)點(diǎn)眾多且它們的關(guān)系復(fù)雜,故稱為復(fù)雜網(wǎng)絡(luò),它與規(guī)則網(wǎng)絡(luò)以及隨機(jī)網(wǎng)絡(luò)存在不同的統(tǒng)計(jì)特性,最為著名的有小世界效應(yīng)和無(wú)標(biāo)度特性。

在供應(yīng)鏈中占絕對(duì)優(yōu)勢(shì)的核心企業(yè)往往對(duì)上游的供應(yīng)商先貨后款,而對(duì)于下游的銷售商往往又先款后貨,因此供應(yīng)鏈上下游企業(yè)往往存在流動(dòng)資金壓力,傳統(tǒng)的銀行融資方式對(duì)于中小企業(yè)要求苛刻使其貸款無(wú)門。供應(yīng)鏈金融是為了解決供應(yīng)鏈中中小企業(yè)融資難的問(wèn)題,它是以供應(yīng)鏈上的核心企業(yè)為依托,將供應(yīng)鏈上的中小企業(yè)聯(lián)系在一起,整合供應(yīng)鏈上的相關(guān)企業(yè)的信息并對(duì)資金流、物流進(jìn)行控制,為供應(yīng)鏈上的中小企業(yè)提供綜合性的融資服務(wù)。當(dāng)供應(yīng)鏈上的中小企業(yè)的自身信用無(wú)法達(dá)到所需資金銀行融資標(biāo)準(zhǔn)時(shí)就會(huì)尋找鏈上的核心企業(yè),核心企業(yè)充當(dāng)擔(dān)保的角色,銀行依據(jù)該企業(yè)與核心企業(yè)的業(yè)務(wù)往來(lái)的穩(wěn)定性、合作關(guān)系的緊密程度等為中小企業(yè)提供融資。

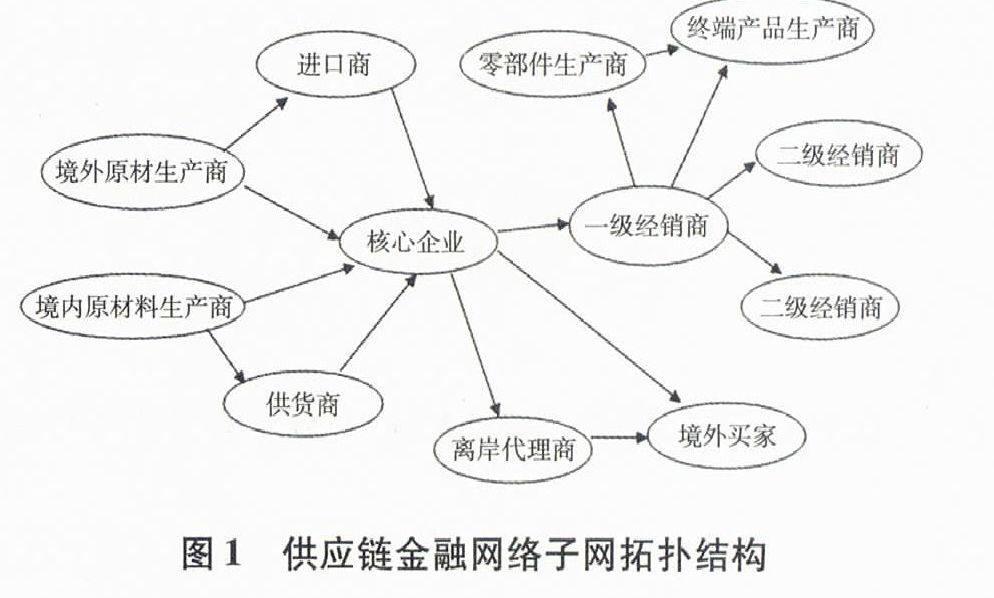

在本文中把供應(yīng)鏈上的企業(yè)看作節(jié)點(diǎn)(沒(méi)有考慮物流企業(yè)和銀行),當(dāng)某個(gè)企業(yè)尋找核心企業(yè)以獲得銀行融資時(shí)就認(rèn)為這2個(gè)企業(yè)之間有邊相連。例如,在供應(yīng)鏈金融中,發(fā)電廠A的往往要求燃料供應(yīng)商B先貨后款導(dǎo)致這些供應(yīng)商資金吃緊,這時(shí)B就會(huì)需找核心企業(yè)A,以他們之間發(fā)生的業(yè)務(wù)向銀行申請(qǐng)融資,A和B之間就存在邊相連。事實(shí)上燃料供應(yīng)商B也是煉油廠C的上游企業(yè),可以以煉油廠為C為核心向外輻射。在這當(dāng)中,一方面可以為其上游原料供應(yīng)商或進(jìn)出企業(yè)提供供應(yīng)鏈融資,另一方面可以為下游的汽油、柴油、PVC等石化企業(yè)的經(jīng)銷商提供供應(yīng)鏈融資。煉油廠的供應(yīng)商以及銷售商同樣可以作為核心企業(yè)為其更小的供應(yīng)商、銷售商提供不同額度供應(yīng)鏈融資,一直迭代下去就會(huì)形成一個(gè)以中石化、中石油等為總核心的,不同級(jí)別供應(yīng)商、銷售商參與其中的供應(yīng)鏈金融網(wǎng)絡(luò)拓?fù)洌钥偤藶橹行慕⒐?yīng)鏈金融網(wǎng)絡(luò)的子網(wǎng)拓?fù)浣Y(jié)構(gòu),如圖1所示。

如果往外部拓展,一級(jí)經(jīng)銷商、零部件生產(chǎn)商也可以成為其上下游企業(yè)的核心企業(yè),依次迭代下去一直到最小的銷售商和供應(yīng)商,最終形成整個(gè)供應(yīng)鏈金融網(wǎng)絡(luò)拓?fù)洹?/p>

供應(yīng)鏈金融與傳統(tǒng)的融資方式存在很大的差別,它改變了銀行對(duì)單一企業(yè)主體授信的方式,而是對(duì)供應(yīng)鏈上的各個(gè)供應(yīng)商、制造商、零售商等提供全方位的融資服務(wù)。這種授信方式不僅鏈條環(huán)節(jié)長(zhǎng)、參與主體眾多、參與主體動(dòng)態(tài)變化,而且各個(gè)環(huán)節(jié)之間環(huán)環(huán)相扣、彼此之間相互依賴,這決定了供應(yīng)鏈金融風(fēng)險(xiǎn)更為復(fù)雜,相互之間風(fēng)險(xiǎn)傳遞會(huì)風(fēng)險(xiǎn)更具破壞性。因此可以借助于復(fù)雜網(wǎng)絡(luò)理論,從系統(tǒng)的結(jié)構(gòu)角度分析供應(yīng)鏈金融的風(fēng)險(xiǎn)。

2復(fù)雜網(wǎng)絡(luò)視角下供應(yīng)鏈金融風(fēng)險(xiǎn)分析

2.1供應(yīng)鏈金融網(wǎng)結(jié)構(gòu)特點(diǎn)與風(fēng)險(xiǎn)

傳統(tǒng)的銀行信貸業(yè)務(wù)只要從貸款企業(yè)自身資質(zhì)、業(yè)績(jī)、財(cái)務(wù)特征、擔(dān)保方式等對(duì)企業(yè)信用進(jìn)行評(píng)價(jià),決定是否貸款以及貸款的額度,在這種情況下企業(yè)違約對(duì)于供應(yīng)鏈上的其他企業(yè)幾乎沒(méi)有影響。供應(yīng)鏈金融最大的特點(diǎn)就是,某個(gè)達(dá)不到融資要求的中小企業(yè)只要在供應(yīng)鏈中找到核心企業(yè),銀行以核心企業(yè)為出發(fā)點(diǎn),不用對(duì)該企業(yè)進(jìn)行獨(dú)立的風(fēng)險(xiǎn)評(píng)估,直接對(duì)供應(yīng)鏈中的中小企業(yè)進(jìn)行授信。在供應(yīng)鏈金融網(wǎng)絡(luò)中新的中小企業(yè)不斷加入網(wǎng)絡(luò),企業(yè)得到有效發(fā)展或破產(chǎn)后退出網(wǎng)絡(luò),新加入的節(jié)點(diǎn)選擇度大的節(jié)點(diǎn)(核心企業(yè))進(jìn)行擇優(yōu)連接,基于退出機(jī)制的供應(yīng)鏈演化模型研究表明這種網(wǎng)絡(luò)是服從冪律分布,具有無(wú)標(biāo)度特征。從直觀上看整個(gè)供應(yīng)鏈金融網(wǎng)絡(luò)中,大部分中小企業(yè)都與核心企業(yè)進(jìn)行連接獲得銀行的信貸,這樣在供應(yīng)鏈網(wǎng)絡(luò)中大部分節(jié)點(diǎn)度比較小,而少數(shù)核心企業(yè)有較大的度,所以供應(yīng)鏈金融網(wǎng)絡(luò)是具有無(wú)標(biāo)度特性的。研究表明這種網(wǎng)絡(luò)結(jié)構(gòu)具魯棒性和脆弱性的特征,具體來(lái)講,當(dāng)節(jié)點(diǎn)度很低的節(jié)點(diǎn)出現(xiàn)問(wèn)題時(shí),由于與其相連的節(jié)點(diǎn)很少,網(wǎng)絡(luò)具有很強(qiáng)的魯棒性保持穩(wěn)定。當(dāng)核心節(jié)點(diǎn)出現(xiàn)問(wèn)題時(shí),由于它連接的節(jié)點(diǎn)較多,受影響的節(jié)點(diǎn)較多,整個(gè)網(wǎng)絡(luò)可能崩潰。在供應(yīng)鏈金融網(wǎng)絡(luò)中一旦核心企業(yè)出現(xiàn)信用問(wèn)題,風(fēng)險(xiǎn)就會(huì)不斷傳導(dǎo)、放大和反饋,最終導(dǎo)致風(fēng)險(xiǎn)涌現(xiàn)。更為嚴(yán)重的是當(dāng)核心企業(yè)地位發(fā)生變化時(shí),核心企業(yè)可能隱瞞上下游企業(yè)的交易信息,出現(xiàn)有計(jì)劃的串謀進(jìn)行供應(yīng)鏈融資,這樣銀行面臨巨大的風(fēng)險(xiǎn)。從供應(yīng)鏈金融網(wǎng)絡(luò)結(jié)構(gòu)特點(diǎn)分析可以看出:處于供應(yīng)鏈金融網(wǎng)絡(luò)中的核心企業(yè)連邊過(guò)多,一旦核心企業(yè)受到風(fēng)險(xiǎn)的沖擊,整個(gè)網(wǎng)絡(luò)中受影響的企業(yè)會(huì)增多,網(wǎng)絡(luò)的穩(wěn)定性受到威脅。

2.2網(wǎng)絡(luò)中鄰居節(jié)點(diǎn)的差異的程度與風(fēng)險(xiǎn)

在供應(yīng)鏈金融網(wǎng)絡(luò)某個(gè)節(jié)點(diǎn)直接連接的節(jié)點(diǎn)稱為鄰居節(jié)點(diǎn)。鄰居節(jié)點(diǎn)的差異指的是在供應(yīng)鏈金融網(wǎng)絡(luò)中某個(gè)級(jí)別的核心企業(yè)為上下游企業(yè)提供供應(yīng)鏈融資時(shí)受信企業(yè)生產(chǎn)產(chǎn)品、所屬行業(yè)、經(jīng)營(yíng)活動(dòng)等的差異。供應(yīng)鏈金融的質(zhì)押物主要有存貨、應(yīng)收賬款、提單等,在供應(yīng)鏈金融網(wǎng)絡(luò)中如果某個(gè)核心企業(yè)所連接的節(jié)點(diǎn)差異度非常小,那么它所面臨的企業(yè)所處的行業(yè)以及產(chǎn)品存在無(wú)差異。一旦突發(fā)事件對(duì)某個(gè)行業(yè)產(chǎn)生沖擊,鄰居節(jié)點(diǎn)就會(huì)產(chǎn)生相似的沖擊,那么這些質(zhì)押物的價(jià)格可能下降甚至無(wú)法變現(xiàn),這樣不僅受信企業(yè)面臨無(wú)法償還貸款的風(fēng)險(xiǎn),核心企業(yè)在巨大擔(dān)保風(fēng)險(xiǎn)下也會(huì)陷入困境。因此供應(yīng)鏈金融網(wǎng)絡(luò)中鄰居節(jié)點(diǎn)越相似,整個(gè)網(wǎng)絡(luò)面臨的風(fēng)險(xiǎn)就越大。

2.3供應(yīng)鏈金融網(wǎng)絡(luò)風(fēng)險(xiǎn)傳播

在傳統(tǒng)的企業(yè)融資中,即使企業(yè)因破產(chǎn)無(wú)法償還貸款,受影響的也就是這家企業(yè),銀行的損失也是有限的,在供應(yīng)鏈金融中各個(gè)環(huán)節(jié)之間環(huán)環(huán)相扣、彼此依賴,風(fēng)險(xiǎn)會(huì)在會(huì)在網(wǎng)絡(luò)中傳播,使得與風(fēng)險(xiǎn)企業(yè)不相關(guān)的企業(yè)產(chǎn)生風(fēng)險(xiǎn)。依據(jù)SIR模型,假設(shè)在供應(yīng)鏈金融網(wǎng)絡(luò)中的企業(yè)有3種狀態(tài):A無(wú)風(fēng)險(xiǎn)企業(yè);B與風(fēng)險(xiǎn)企業(yè)有相連,有風(fēng)險(xiǎn)威脅;C是無(wú)法抵抗風(fēng)險(xiǎn)而破產(chǎn)。假設(shè)有風(fēng)險(xiǎn)企業(yè)將風(fēng)險(xiǎn)傳播給無(wú)風(fēng)險(xiǎn)企業(yè)的概率為α,從狀態(tài)β變成狀態(tài)C的概率為β即受風(fēng)險(xiǎn)威脅而感染風(fēng)險(xiǎn)破產(chǎn)。若α=1,在一個(gè)平均度為K的供應(yīng)鏈金融網(wǎng)絡(luò)中,破產(chǎn)而無(wú)法償還貸款的的節(jié)點(diǎn)就會(huì)將風(fēng)險(xiǎn)傳播給K個(gè)鄰居節(jié)點(diǎn),接著由這些鄰居節(jié)點(diǎn)將風(fēng)險(xiǎn)傳播給.K(K-1-2E\K)個(gè)節(jié)點(diǎn)(E為這K個(gè)鄰居點(diǎn)之間連邊數(shù)目)。隨著風(fēng)險(xiǎn)的傳播,一方面網(wǎng)絡(luò)中受風(fēng)險(xiǎn)威脅的企業(yè)越來(lái)越多。風(fēng)險(xiǎn)會(huì)在整個(gè)網(wǎng)絡(luò)中涌現(xiàn),另一方面在風(fēng)險(xiǎn)傳播中企業(yè)受到風(fēng)險(xiǎn)威脅后可以通過(guò)自身的免疫(采取有效的措施規(guī)避風(fēng)險(xiǎn)),使得企業(yè)不會(huì)因?yàn)轱L(fēng)險(xiǎn)而倒閉變成A型企業(yè)其概率為1-β,β的值縮小不僅可以治理本企業(yè)面臨的風(fēng)險(xiǎn),而且可以有效的阻止風(fēng)險(xiǎn)在系統(tǒng)內(nèi)傳播。在供應(yīng)鏈金融網(wǎng)絡(luò)中節(jié)點(diǎn)的度越大風(fēng)險(xiǎn)傳染的速度越快,范圍也就越大,整個(gè)網(wǎng)絡(luò)系統(tǒng)遭受的破壞也就越大。

3 復(fù)雜網(wǎng)絡(luò)視角下供應(yīng)鏈金融風(fēng)險(xiǎn)治理

3.1繪制供應(yīng)鏈金融網(wǎng)絡(luò)的拓?fù)鋱D

從以上的對(duì)供應(yīng)鏈金融風(fēng)險(xiǎn)分析中可以看出,網(wǎng)絡(luò)的內(nèi)在結(jié)構(gòu)決定供應(yīng)鏈金融的風(fēng)險(xiǎn)不同于傳統(tǒng)的融資風(fēng)險(xiǎn),如果不能識(shí)別供應(yīng)鏈金融網(wǎng)絡(luò)的結(jié)構(gòu)特性就不能從系統(tǒng)的角度去理解、治理來(lái)自系統(tǒng)的風(fēng)險(xiǎn)。供應(yīng)鏈金融拓?fù)鋱D可全面展示供應(yīng)鏈金融網(wǎng)絡(luò)中企業(yè)之間的相互關(guān)系、風(fēng)險(xiǎn)傳播路徑以及對(duì)整個(gè)供應(yīng)鏈金融體系穩(wěn)健性起著關(guān)鍵作用的節(jié)點(diǎn)。因此繪制供應(yīng)鏈金融網(wǎng)絡(luò)的拓?fù)浣Y(jié)構(gòu)圖并應(yīng)用復(fù)雜網(wǎng)絡(luò)的相關(guān)理論對(duì)風(fēng)險(xiǎn)進(jìn)行分析、治理可以彌補(bǔ)傳統(tǒng)對(duì)風(fēng)險(xiǎn)認(rèn)識(shí)的不足,這將有助于銀行和金融監(jiān)管部門樹立系統(tǒng)的風(fēng)險(xiǎn)分析與管理思想。由于供應(yīng)鏈金融是一個(gè)比較新的金融服務(wù)領(lǐng)域、涉及整個(gè)供應(yīng)鏈上大部分企業(yè),不同的銀行只能獲得自身提供融資的企業(yè)間聯(lián)系情況,因此數(shù)據(jù)的積累與分析是一個(gè)難點(diǎn)。對(duì)現(xiàn)有數(shù)據(jù)的掌握分散,無(wú)法直接對(duì)系統(tǒng)產(chǎn)生的風(fēng)險(xiǎn)進(jìn)行分析,必須對(duì)這些零散的數(shù)據(jù)從全局角度進(jìn)行整合,而這并非是一個(gè)銀行或核心企業(yè)所能完成,因此由必須由專門的系統(tǒng)風(fēng)險(xiǎn)管理機(jī)構(gòu)來(lái)負(fù)責(zé)收集、整理、分析網(wǎng)絡(luò)中的數(shù)據(jù),并進(jìn)而繪制供應(yīng)鏈金融網(wǎng)絡(luò)拓?fù)鋱D,從而有效的評(píng)估系統(tǒng)風(fēng)險(xiǎn),制定必要的應(yīng)對(duì)策略。

3.2以核心企業(yè)為主體的風(fēng)險(xiǎn)控制

在供應(yīng)鏈金融網(wǎng)絡(luò)中不同的節(jié)點(diǎn)失敗對(duì)網(wǎng)絡(luò)系統(tǒng)的沖擊是不同的,而且不同的節(jié)點(diǎn)感染風(fēng)險(xiǎn)傳播的范圍也是不同的。在供應(yīng)鏈金融網(wǎng)絡(luò)中,核心節(jié)點(diǎn)的度較大,如果核心節(jié)點(diǎn)自身出現(xiàn)問(wèn)題,不僅影響網(wǎng)絡(luò)的穩(wěn)定性,而且核心節(jié)點(diǎn)可能會(huì)把風(fēng)險(xiǎn)傳染給更多的鄰居節(jié)點(diǎn),所以在風(fēng)險(xiǎn)治理的時(shí)候應(yīng)該采取目標(biāo)免疫的方式。銀行要對(duì)供應(yīng)鏈金融網(wǎng)絡(luò)中的主體——核心企業(yè)的基本狀況、市場(chǎng)地位、供應(yīng)鏈狀況、財(cái)務(wù)狀況等進(jìn)行嚴(yán)格的評(píng)估,確定是否具有核心企業(yè)的資格以及風(fēng)險(xiǎn)承擔(dān)能力,建立以信用評(píng)級(jí)為核心的準(zhǔn)人體系對(duì)核心企業(yè)進(jìn)行跟蹤評(píng)價(jià)以減少共謀融資的可能性。在供應(yīng)鏈金融中中小企業(yè)固有的高風(fēng)險(xiǎn)是不可避免的,銀行往往將這些風(fēng)險(xiǎn)利用核心企業(yè)信用捆綁、擔(dān)保等方式將風(fēng)險(xiǎn)轉(zhuǎn)移給核心企業(yè)。核心企業(yè)可以借助自身主體地位的影響力對(duì)借款企業(yè)的還款戰(zhàn)略、借款動(dòng)機(jī)、風(fēng)險(xiǎn)收益比率進(jìn)行分析以拒絕不合理的授信擔(dān)保,在已經(jīng)授信融資的中小企業(yè)出現(xiàn)風(fēng)險(xiǎn)時(shí),可以借助核心企業(yè)自身雄厚的資金以及風(fēng)險(xiǎn)處理能力,幫助中心企業(yè)治理風(fēng)險(xiǎn),從而減少潛在風(fēng)險(xiǎn)傳播的可能性,維持網(wǎng)絡(luò)的穩(wěn)定性。

3.3合理安排供應(yīng)鏈金融結(jié)構(gòu)授信

結(jié)構(gòu)授信就是銀行關(guān)注的是供應(yīng)鏈系統(tǒng)的真實(shí)交易背景,分析供應(yīng)鏈的交易關(guān)系和各個(gè)參與主體的經(jīng)營(yíng)特征,確定授信額度。從上面分析知道,一方面核心節(jié)點(diǎn)的鄰居節(jié)點(diǎn)的越同質(zhì)化,當(dāng)某一行業(yè)或某一類型企業(yè)受到?jīng)_擊時(shí)核心企業(yè)幫助鄰居節(jié)點(diǎn)治理風(fēng)險(xiǎn)的能力有限,系統(tǒng)將面臨巨大的危機(jī)。另一方面核心企業(yè)的度越大,核心企業(yè)自身的風(fēng)險(xiǎn)破壞性以及風(fēng)險(xiǎn)大范圍的傳遞會(huì)使整個(gè)網(wǎng)絡(luò)風(fēng)險(xiǎn)增加。銀行在結(jié)構(gòu)授信的過(guò)程中要分析核心企業(yè)與鄰居節(jié)點(diǎn)真實(shí)交易、參與主體交易的特征以及鄰居節(jié)點(diǎn)的數(shù)量,對(duì)于核心節(jié)點(diǎn)鄰居節(jié)點(diǎn)數(shù)量太多以及鄰居節(jié)點(diǎn)同質(zhì)化的要減少授信和授信額度,銀行通過(guò)這種有意識(shí)的減少核心節(jié)點(diǎn)的度和鄰居節(jié)點(diǎn)的同質(zhì)化的結(jié)構(gòu)授信可以有效的減少系統(tǒng)風(fēng)險(xiǎn)。

4 結(jié)語(yǔ)

本文以復(fù)雜網(wǎng)絡(luò)理論為視角,從供應(yīng)鏈金融網(wǎng)絡(luò)的結(jié)構(gòu)特點(diǎn)、風(fēng)險(xiǎn)傳播機(jī)制等方面分析供應(yīng)鏈金融的風(fēng)險(xiǎn),研究表明供應(yīng)鏈金融的風(fēng)險(xiǎn)與傳統(tǒng)融資的風(fēng)險(xiǎn)有很大的差異,必須繪制供應(yīng)鏈金融網(wǎng)絡(luò)的拓?fù)鋱D,理清供應(yīng)鏈金融中企業(yè)的關(guān)系,從系統(tǒng)的角度有意識(shí)的減少核心節(jié)點(diǎn)的度以及核心節(jié)點(diǎn)鄰居節(jié)點(diǎn)同質(zhì)化現(xiàn)象的融資達(dá)到控制風(fēng)險(xiǎn)的目的。目前還沒(méi)有對(duì)我國(guó)供應(yīng)鏈金融網(wǎng)絡(luò)演化模型以及供應(yīng)鏈金融網(wǎng)絡(luò)進(jìn)行實(shí)證研究,這也作者下一步準(zhǔn)備著手研究的內(nèi)容。

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:36:30

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:20:15

中國(guó)科技博覽(2016年18期)2016-10-19 06:47:57

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:14:16

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:13:33

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財(cái)顧問(wèn)(2016年9期)2016-10-11 17:05:02