2012年全球造船業回顧及未來展望

2013-07-16 06:22:42中國船舶工業經濟研究中心

世界海運 2013年2期

關鍵詞:經濟

中國船舶工業經濟研究中心 謝 予

2012年全球造船業回顧及未來展望

中國船舶工業經濟研究中心 謝 予

* 2012年全球經濟復蘇再陷困境,航運市場指標繼續下行,新船價格指數整體下降。2012年12月末油船、散貨船、集裝箱船和液化氣船新船價格指數同比降幅分別高達5.77%、8.46%、19.78%和6.85%。

* 全球造船業三大指標除新船完工量基本持穩外,新船成交量和手持訂單量均延續下滑態勢。2012年全球新船累計完工交付3 141艘,運力總量約15 300萬載重噸,新船完工運力總量同比下降5.1%,但新船完工數量同比增長21.4%。年度全球新船訂單總量1 081艘,運力合計4 500萬載重噸,同比分別下降19.7%和37.4%。2012年12月末全球累計手持訂單4 603艘,運力總計約2.59億載重噸,手持訂單動力同比下降約48%。

* 造船業加快結構調整、船廠加強業務多元發展成為本年度熱點。

* 預計未來,節能環保技術將成為造船市場競爭關鍵,結構調整成為業內趨勢,中韓兩國造船業競爭將進一步加劇。

一、全球宏觀經濟環境

(一)全球經濟復蘇一路坎坷

2012年世界經濟復蘇屢屢遇阻。發達經濟體經濟增長下滑,新興和發展中經濟體經濟增速放緩,全球經濟復蘇再陷困境。據經合組織(OECD)發布的數據,2012上半年,二十國集團整體經濟季度環比增長低于0.7%,同比增長率僅3.2%左右。

外需低迷導致全球經濟下行風險加大,世界經濟復蘇仍面臨沉重壓力。國際貨幣基金組織(IMF)在10月發布的《世界經濟展望》中預計,2012年世界經濟增長率為3.3%,低于2011年的3.8%。其中,發達國家增長1.3%,低于上年的1.6%,新興市場和發展中國家增長5.3%,低于上年的6.2%。IMF預計2013年世界經濟增長率為3.6%,繼續保持低速增長態勢。2010—2013年世界經濟增速如表1所示。

表1 2010—2013年世界經濟增速%

(二)航運市場指標繼續下行

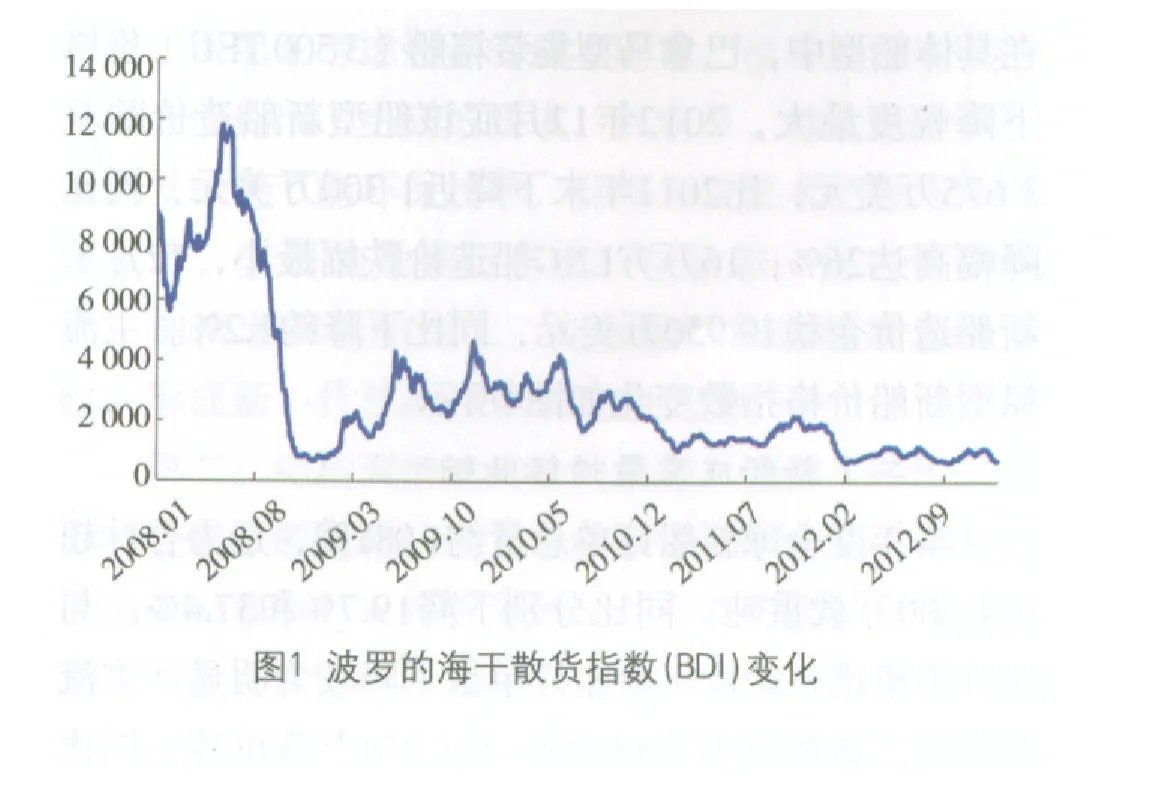

世界經濟低迷繼續壓制全球海運進出口貿易增長。根據世界貿易組織(WTO)的預計,2012年全球貿易增長最終或降為2.5%,低于全球經濟增長步伐。同時,由于近年來全球航運市場供需矛盾進一步加大,海運運費水平因此大幅走低。其中,反映干散貨航運市場行情的BDI月均指數12月底降至856點左右,比年初下降17.61%,同比降幅高達54.20%;波羅的海原油運價月均指數降為737點,比年初下降9.12%,同比降幅近13%。波羅的海干散貨指數(BDI)變化如圖1所示。波羅的海原油運價指數變化如圖2所示。克拉克森海運運價綜合指數變化如圖3所示。

反映國際航運市場運價行情的克拉克森海運運價綜合月均指數12月末報收10 165美元/天,雖然與2012年第三、第四季度相比有所回升,但同比降幅高達21.81%,仍在延續2008年以來的下行趨勢。

二、全球造船業年度運行情況

(一)新船價格指數整體下降

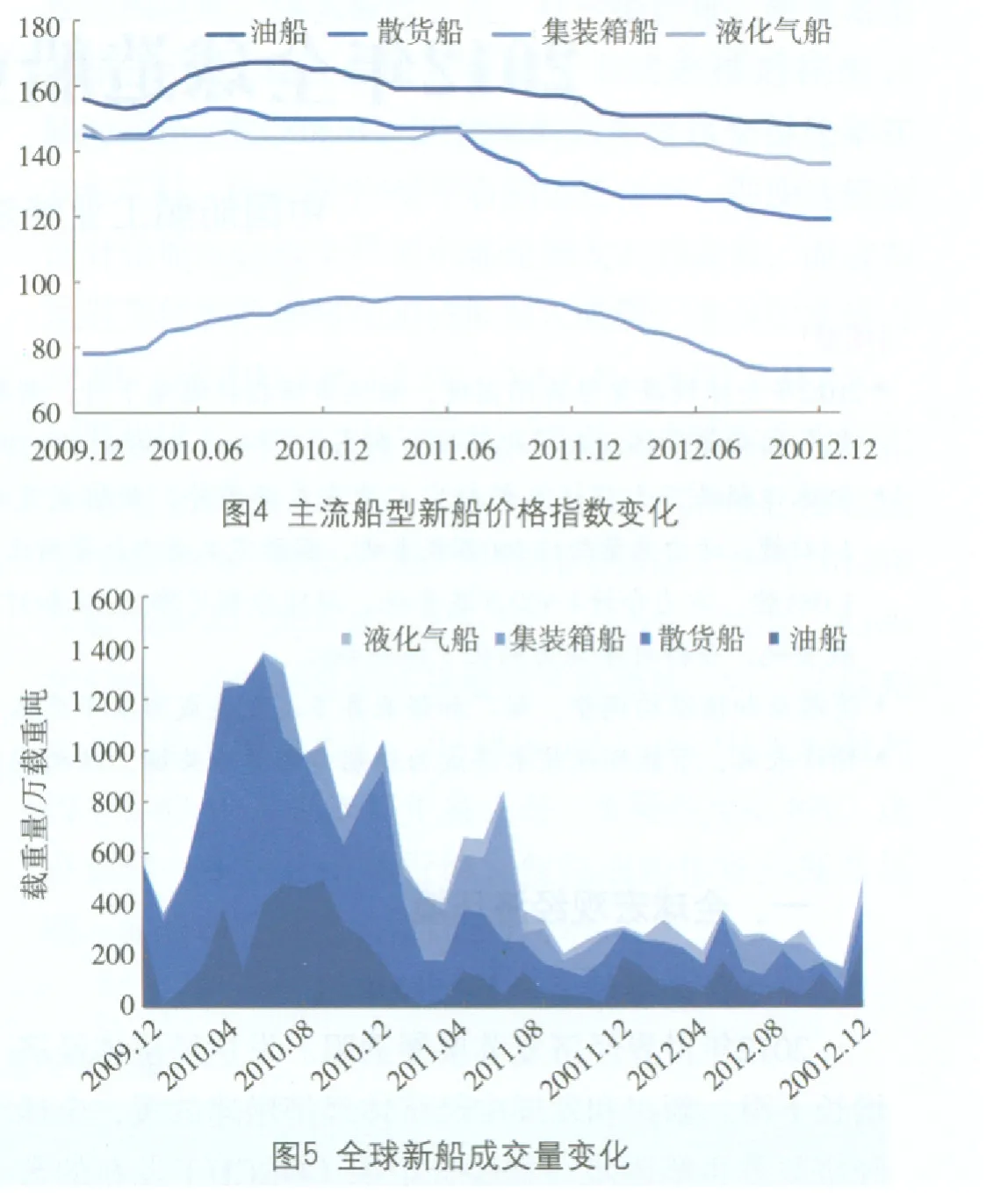

根據克拉克森的統計數據,本年度各船型新船價格繼續下滑。2012年12月末,油船、散貨船、集裝箱船和液化氣船新船價格指數分別報收147、119、73和136,同比降幅高達5.77%、8.46%、19.78%和6.85%。在具體船型中,巴拿馬型集裝箱船(3 500 TEU)價格下降幅度最大,2012年12月底該船型新船造價跌至3 675萬美元,比2011年末下降近1 300萬美元,同比降幅高達26%;16萬方LNG船造價跌幅最小,12月末新船造價企穩19 950萬美元,同比下降約1.2%。主流船型新船價格指數變化如圖4所示。

(二)新船成交量持續收縮

本年度全球新船訂單總量約1 081艘,運力合計超過4 500萬載重噸,同比分別下降19.7%和37.4%。與2011年相比,2012年新船訂單量下降較為明顯。主流船型中,油船訂單量143艘、約1 254萬載重噸,同比小幅增長14.4%和24.2%;散貨船訂單量277艘、約1 856萬載重噸,同比分別下降47.8%和53.6%;集裝箱船新增訂單70艘、約500萬載重噸,同比分別下降69.2%和74.5%。全球新船成交量變化如圖5所示。

(三) 新船完工量基本持穩

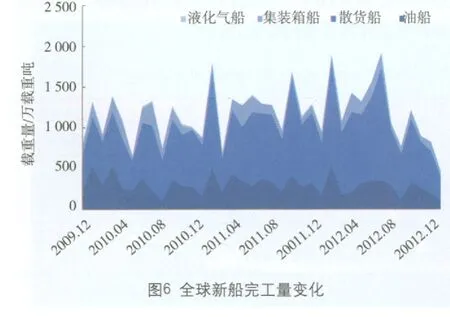

2012年全球新船累計完工交付3 141艘,運力總量約15 300萬載重噸。與2011年相比,新船完工運力總量下降5.1%,但新船完工數量增長21.4%。其中,散貨船完工1 185艘,約9 780萬載重噸,占全球新船完工總量六成以上;集裝箱船完工195艘,約1 472萬載重噸,同比分別小幅增長2.1%和1.6%,是所有船型中同比唯一增長的船型。全球新船完工量變化見圖6。

(四)手持訂單量延續下滑

截至2012年12月末,全球累計手持訂單4 603艘,運力總計約2.59億載重噸,同比下降約48%,延續2010年以來的下滑態勢。現有手持訂單中一半以上為散貨船,油船和集裝箱船分別占22%和15%。僅以現有手持訂單的交付期預計,2013年全球應有3 169艘新船完工交付,運力總計超過1.7億載重噸。全球手持訂單量如圖7所示。

三、全球造船市場年度發展特點

(一)全球造船業贏利堪憂

本年度全球造船業面臨外部需求減少、內部成本上升的困境,這一“減”一“升”使造船業贏利備受壓力。一方面,世界經濟不景氣已縮減海運需求,而不斷有新船完工并投放市場,加劇現有運力供大于求,新船需求不足令市場競爭加劇,船廠經營不容樂觀。另一方面,船舶相關金融業收緊資金鏈,船廠融資成本不斷上升,而工資、管理等費用上漲又進一步增加經營成本,全球造船業邊際利潤大幅減少。

(二)造船業結構調整成熱點

因市場整體需求不足,年度內全球有許多船廠生產經營陷入困境。這在缺乏核心技術和規模優勢的中小型造船企業尤為突出。根據中國造船工業行業協會、克拉克森咨詢公司2012年底的報告,2012年中國有超過三分之一的船廠沒有獲得新船訂單,日本和韓國也分別有近30%和10%的船廠沒有獲得新船訂單,許多造船廠因開工不足已面臨倒閉的危險。而一些有實力的大中型船廠則抓住這一時機,通過強強聯合、兼并重組、境外并購和投資合作等方式調整產業結構,努力擴大市場份額。

(三)船廠加強業務多元發展

加強產業多元化發展是年度全球造船業應對危機的重要思路。韓國多數船廠已將業務重心轉向海洋工程,中、日兩國也努力借助海外技術合作、海外融資等方式發展海工業務,努力承接輔助鉆井平臺等海工訂單。克拉克森發布的數據顯示,僅2012上半年,韓國贏得石油鉆探船、離岸石油生產平臺等海工訂單總價值近189億美元,中國和日本所獲新單總額分別為102億美元和28億美元。在全球當前大中型船廠造船主業贏利迅速下降、資產負債迅速惡化的情況下,生產海工裝備無疑成為船廠賴以生存的重要策略。

四、未來造船市場發展趨勢

未來造船市場發展有如下幾點值得關注:

第一,節能環保技術成為競爭關鍵。近年來,國際海事組織(IMO)對海上航行污染排放的標準日趨嚴格,而船東考慮燃油等成本因素,也對新船在節能環保方面提出了更高的要求。目前日、韓造船業正加強研發綠色節能環保技術,且部分新技術已投入實質性生產,其目的是推行節能環保船舶,促進更新換代,加快老舊船舶淘汰,在為船廠創造新需求的同時,形成新一代核心技術和競爭優勢。

第二,結構調整成為業內趨勢。當前全球船隊運力和造船產能過剩已是不爭的事實,產業結構調整將成為造船業應對市場需求不足的有效方法。一方面是船廠根據自身能力深入兼并重組,努力在全球布局生產、降低生產成本、加強技術研發、實現規模經濟等方面下工夫;另一方面是根據市場需求變化,在保留主營業務同時,進入綠色環保技術、高技術船舶、海工裝備制造等新領域,搶占市場先機。

第三,中韓兩國造船業競爭加劇。目前,中國和韓國實際上已成全球造船工業競爭的重要兩極。兩國雖然競爭力有所不同,且近年來在高技術船型、多元化發展等方面各有作為,但均未打破以油船、散貨船和集裝箱船等主流船型為主營產品的造船產業格局。因此,作為全球兩大造船王國,短期內不管市場需求如何變化,中、韓造船企業之間的競爭都將加劇。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33