2012年國際油運市場回顧與2013年展望

2013-11-14 03:19:34中海發展股份有限公司油輪公司

世界海運 2013年2期

中海發展股份有限公司油輪公司 鄒 葵

2012年全球經濟政治形勢復雜多變,發達國家經濟問題層出不窮,新興經濟體增長明顯放緩,航運市場需求萎靡、運費下挫,燃油成本居高不下,不斷下水的新交付運力使船東的經營環境持續惡化,船東被逼加快船舶處置,以幫助運力市場瘦身,但終不能改變運力嚴重過剩的基本面。

一、2012年國際油運市場回顧

2012年油船市場的走勢依舊讓人扼腕,持續不斷下水的新油船使得船東無力提升運價。國際黑油綜合運價指數(BDTI)在1月份回升至849點后波動下行,雖然在3月份沖至879點(為全年最高),但隨后便持續震蕩下滑,在8月中旬降至604點(為全年最低)后再緩慢爬升,最終亦未能突破800點。BDTI全年平均719.3點,低于去年同期的平均值782.4點。

與中國相關的中東至日本(TD3)航線,在歐盟停止進口伊朗石油的制裁行動可能于7月1日起實施以及中國春節假期結束后中國租家集中進場的影響下,該航線運價在1月下旬大幅回升后又在運力供給的拖累下急速回落;伊朗出口減少,安哥拉等地的增量彌補使得VLCC運距加長,中國出于石油戰略儲備目的而增加的原油進口也助推了運價走高,4月初該航線運價曾達WS71(為全年最高),但不斷增加的新運力終成為這個市場難以承受之重,運價一路下行,在7月份跌至WS33.58(為全年最低),并長時間在低谷徘徊,在11月末才出現反彈,但遠難以和傳統的旺季相提并論。2012年該航線日收益平均值為11329美元,最高41093美元,最低為負7850美元。

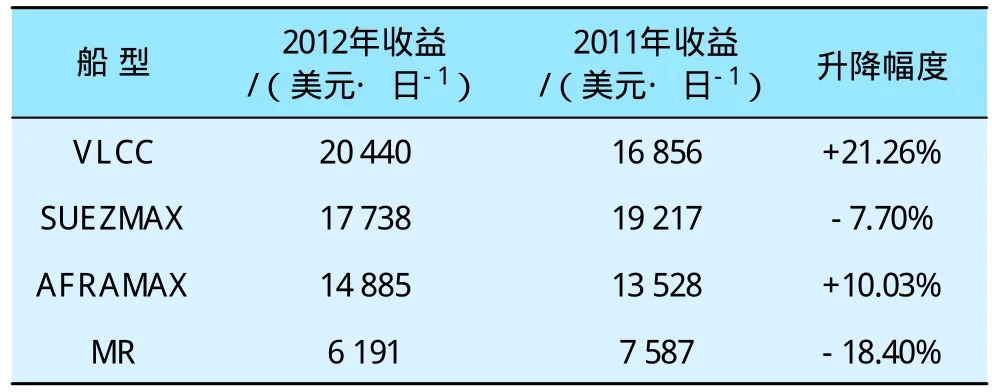

2012年油船各船型的收益同比有升有降,其中VLCC和阿芙拉型油船的日收益分別上升21.26%和10.03%,而蘇伊士和MR型油船的日收益則同比下降7.70%和18.40%(見表1)。

表1 油船各船型日收益情況表

綜觀2012年全年油運市場,主要呈現以下特點:

1.全球經濟增長緩慢,石油需求相對疲軟

全球經濟的下行風險揮之不去,歐元區外圍經濟體的金融市場和主權壓力有所加大,一些主要新興市場經濟體的增長低于預期,主要先進經濟體的政策未能恢復市場對中期前景的信心,尾部風險仍使投資者憂心忡忡,不確定因素給經濟前景帶來了沉重壓力,2012年國際貨幣基金組織(IMF)對全球經濟的增長預期一降再降,其最新的全球經濟展望報告預測全球經濟增長率在2012年和2013年分別為3.3%和3.6%,低于其7月份報告預期的3.5%和3.9%,更低于其4月份報告中的3.6%和4.1%;IMF預測發達經濟體2012年和2013年的經濟增長率分別為1.3%和1.5%,發展中經濟體的增長率為5.3%和5.6%。

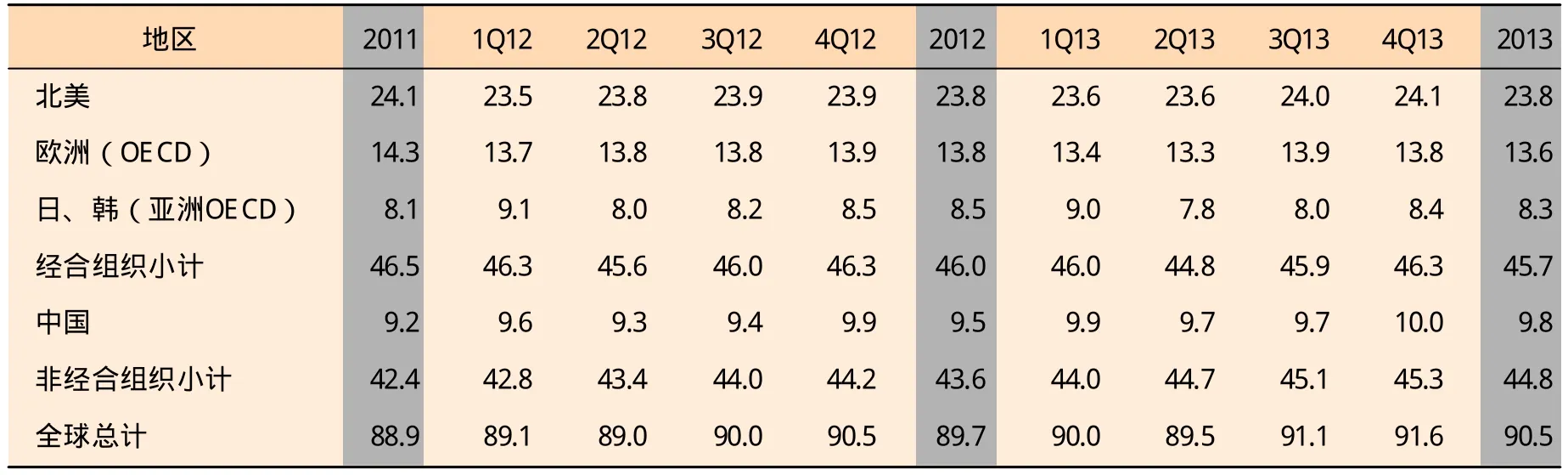

國際能源署(IEA)稱,石油需求的增加仍主要來自新興市場,目前全球十大石油消費國中有五個國家不是經濟合作與開發組織(OECD)的成員國,隨著信心指數轉強,市場對中國經濟的看法也變得比較樂觀。IEA在其最新的月度市場報告中將2012年全球石油日需求預估上調7萬桶至8966萬桶,2013年日需求預估上調11萬桶至9052萬桶;報告還將2012年全球石油日需求增速預估上調13萬桶至80萬桶,并將2013年日需求增速預估上調3.5萬桶至86.5萬桶;但IEA表示全球經濟增長緩慢令石油需求保持相對疲軟。全球各地區原油需求量見表2。

表2 全球各地區原油需求量 百萬桶/日

2.原油供應結構發生變化,油價波段性大漲大跌

美國能源署(EIA)預計2012年和2013年,非歐佩克國家的液體燃料日均產量將分別增加57萬桶和120萬桶,其中增長幅度最大的地區是北美,這主要得益于美國本土頁巖油和加拿大油砂產量的持續增長。EIA數據顯示,今年美國國內原油日均供應總量為630萬桶,較去年增加70萬桶;明年的日均供應量將進一步上升至690萬桶,達到1993年以來的最高水平;北美地區原油產量的上升將會影響OPEC在全球石油產量中的比重,并將使全球的原油供應結構發生變化。

2012年以來,國際油價大起大落,波動劇烈。WTI原油期價在每桶77~110美元之間波動,峰谷波幅超過了40%。全年紐約市場WTI原油期價平均為94.14美元/桶,北海Brent原油期價平均為111.67美元/桶,均與上年同期基本持平。年初伊朗局勢助推國際油價大幅上漲,后在歐美大國國內大選,且全球經濟前景不明的影響下,國際油價出現跳水式的大跌走勢,至6月底,WTI原油期價跌至每桶77.69美元,創出過去9個月來的新低,較年內高點猛跌32美元,下挫29.2%。量化寬松預期刺激國際油價在7月再次反彈,在量化寬松由預期變為現實之后,短期內獲利投機資金開始減倉,沙特等國明確表示將增產以保持國際油價穩定。美國總統大選臨近,美國監管部門不允許投機資金炒作油價,9月后WTI原油期價基本在每桶85~92美元之間運行。

3.中國經濟成功“軟著陸”,原油進口持續上升

在全球經濟放緩的大形勢下,中國亦難獨善其身,隨著中國經濟增速的持續放緩,中國石油需求也出現了一定程度的回落,6月份中國的表觀石油需求出現了3年以來的首次下降,同比下降1.9%至3684萬t(平均每天的表觀需求為900萬桶),這是中國石油表觀需求量自2009年第一季度全球金融危機爆發后下降2%以來的首次下降。而最新數據顯示因中國煉廠增產補充庫存,11月份中國表觀石油日需求達到1040萬桶的紀錄,增幅創兩年來最大,說明了中國的經濟活動正在回暖。中國國家統計局和中采聯(CFLP)公布的12月份官方中國制造業采購經理人指數(PMI)為50.6,已是連續第三個月位于榮枯線上方,匯豐12月份PMI為51.5,也是連續兩月位于榮枯線之上,且環比增幅不斷擴大,中國官方及匯豐PMI共同預示中國經濟溫和回升態勢基本確立。

隨著中國石油對外依存度的上升,中國幾大石油集團也不斷加大“走出去”的步伐,經過近20年的海外發展,目前中國石油公司的海外油氣業務已覆蓋20多個國家和地區,成功進入“非洲、南美、中東、亞太、俄羅斯-中亞、北美”六大油氣區,初步形成海外油氣資源戰略基本布局。清科研究最新數據顯示,2012上半年中國企業在能源及礦產行業共完成12起海外并購交易,涉及金額達128.87億美元,創下自2010年以來的新高,并占同期海外并購交易總金額66.4%。中國海關總署信息顯示,2012年11月中國進口原油2337萬t,前11個月共進口2.47億t,同比增長6.7%。中國國家發改委發布的11月份石油行業運行簡況顯示,今年1—11月,中國生產原油18683萬t,同比增長1.2%;2012年1—11月中國原油對外依存度已經逼近57%。

4.運力增速下降,大型油船占新交付運力比重增大

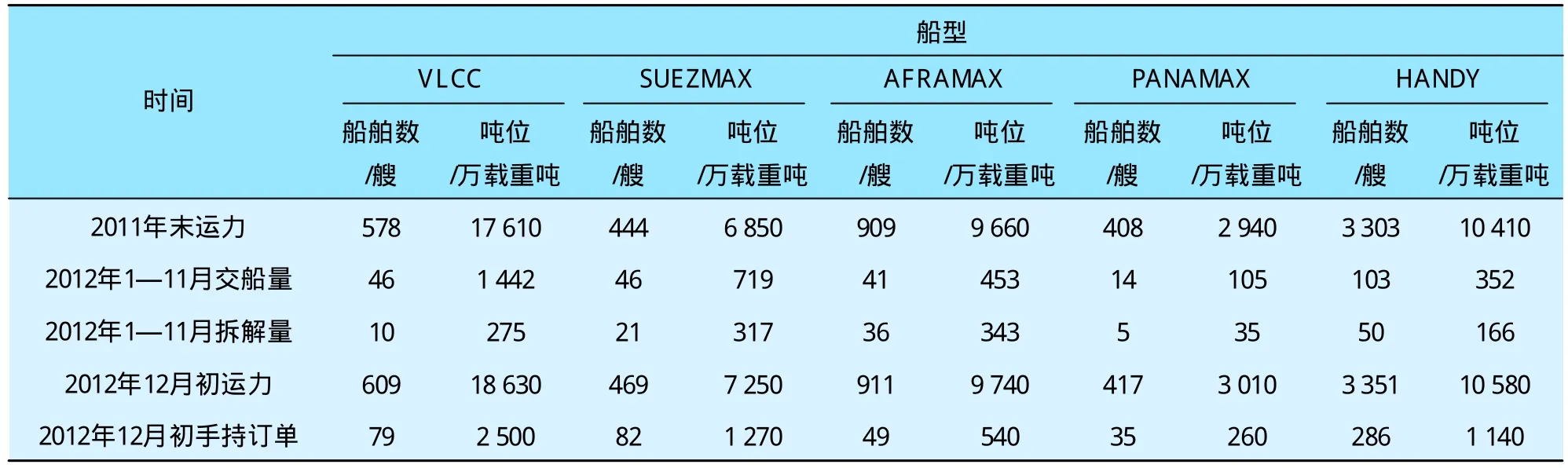

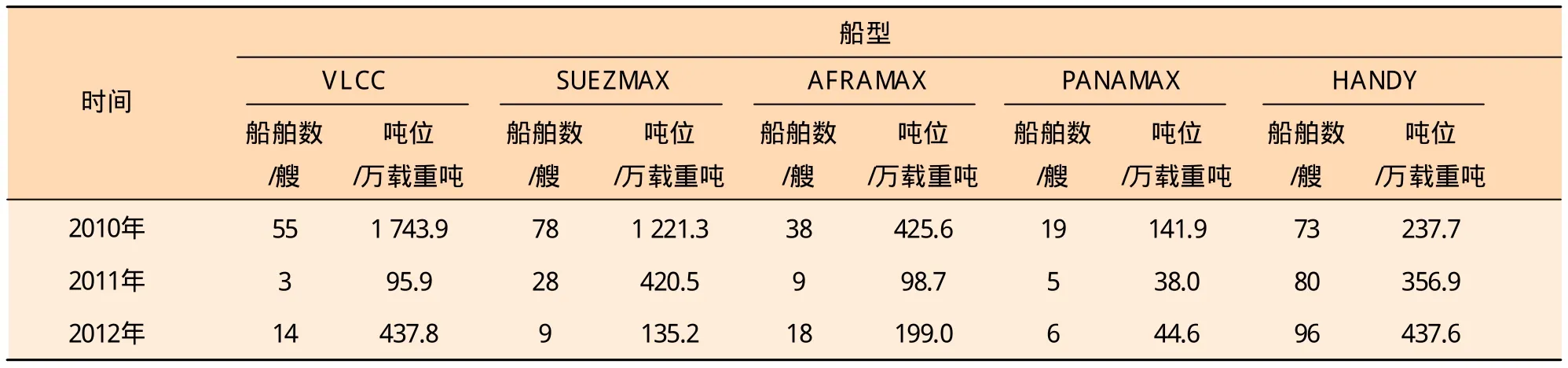

根據克拉克森的統計數據,截至2012年12月,全球油船船隊總量為5757艘,49220萬載重噸,與上年同期相比,船舶數量增加1.8%,總載重噸增加3.7%,增速分別低于前一年同期水平1.8和1.5個百分點。2012年前11個月VLCC、SUEZMAX、AFRAMAX、PANAMAX以及HANDY等各船型的凈增長量分別為31艘、25艘、2艘、9艘和48艘,皆低于2011年同期增量36艘、33艘、30艘、15艘和86艘,其中大型油船VLCC和SUEZMAX的新增數量占新增總數49%,和去年同期相比,新交付油船中大型油船所占比重大幅增加。2012年油船各船型運力增減變化情況如表3所示。

表3 2012年油船各船型運力增減變化情況

5.新船造價仍在下行,船企生存倍加艱難

今年以來,世界經濟不穩定因素增多,船舶融資市場依然“冰封”,油運市場運力嚴重過剩,運價長期低迷,部分船東對前幾年下單訂造的新船提出撤單和推遲接船等要求,更有甚者還拒收船廠已建造完工即將交付的新船,任憑船廠自行處理。這使得船企本已惡劣的經營狀況更加惡化,船廠不得不忍痛招標,低價拍賣這些船舶,以求將損失降到最低。雖然市場行情長期低迷制約了新船訂單的需求,但亦有船東為實現商業擴張目標而抄底購船,使得新船訂單的下降趨勢得到扭轉。2012年全球萬噸以上的油船新訂單總數143艘,1254.2萬載重噸,艘數同比上升14.4%,噸位同比上升24.2%,蘇伊士型油船的新訂單量比上年同期減少,其他各船型的訂單同比稍有增加。2012年初油船新造船價格為483.52美元/載重噸,盡管市場依舊相當冷清,但船價已無太大下降空間,全年油船造價呈緩慢下跌之勢,至年底為466.17美元/載重噸,和年初相比下降3.6%。VLCC新船造價由年初的9800萬美元降至9250萬美元,SUEZMAX新船造價由年初的6000萬美元降至5650萬美元,AFRAMAX新船造價由年初的5200萬美元降至4800萬美元。油船新訂單情況如表4所示。

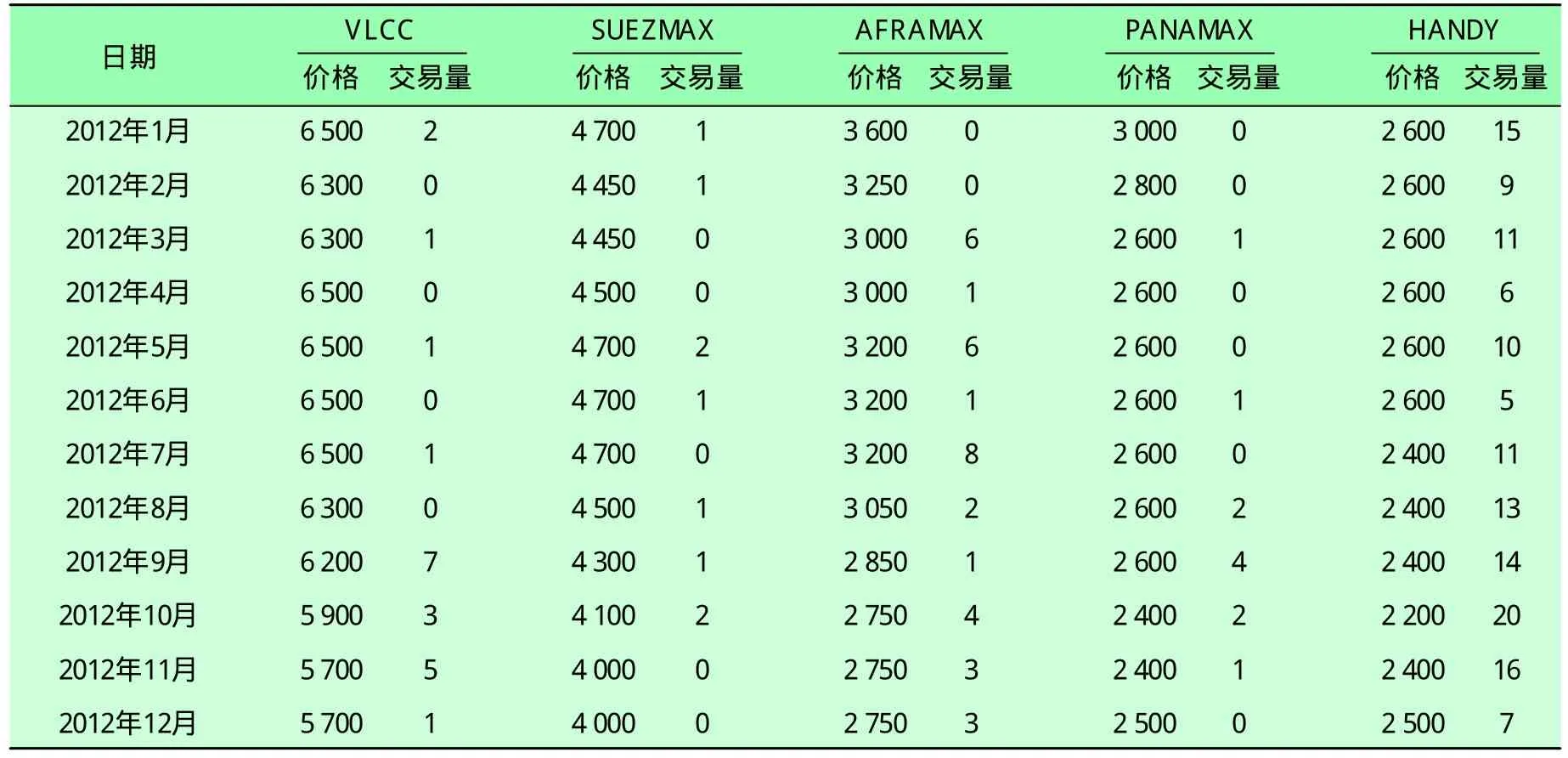

6.二手油船成交低迷,二手船價繼續下探

二手船價格波動基本與新船價格波動呈同周期態勢,在新船價格上升期,二手船價同步上揚,在新船價格下滑期,二手船價同步下跌,且二手船價的波動幅度亦高于新船價格。受油船市場運力嚴重過剩拖累,當前二手油船的估值仍在繼續下行,市場境況依舊疲弱,交易相當清淡。2012全年VLCC型船舶共成交21艘,同比減少11艘;SUEZMAX型船舶共成交9艘,同比減少1艘;AFRAMAX型船舶成交35艘,同比減少12艘;PANAMAX型船舶成交11艘,同比增加4艘;HANDY型船舶成交137艘,同比增加12艘。二手油船各船型交易價格和交易量如表5所示。

7.船東加快運力調整,加大拆船步伐

船舶供給情況決定了拆船的情況,在當前技術淘汰時間間隔越來越短、運力嚴重過剩、船東深陷虧損的情況下,為改善市場供需狀況,船東紛紛加快船舶拆解步伐,油船拆解呈現出船齡趨小、噸位趨大的特征。根據克拉克森資料, 2012全年共拆解油船131艘,1177萬載重噸,為去年同期的119%;全球油船運力中仍有很大一部分老舊船舶,至2012年底,15年以上油船共5970萬載重噸,占船隊運力的12%。

表4 油船新訂單情況

表5 二手油船各船型交易價格和交易量 萬美元

挪威投資銀行(DNB)在對克拉克森公布的油船船齡、入級情況和拆船價值做了比較之后發現,當前拆船和轉售之間差價在500萬美元以下的原油油船運力約有4400萬載重噸。未來幾年里,船舶資產價值的升值速度不大可能高于貶值速度,這意味著二手船和拆船之間的差價不太可能擴大。鑒于目前的鋼鐵價格仍處于相對高位,因而拆船價值還有可能下降。這些相對老舊的船舶到了必須進行特別船檢的時候,其維護成本可能會輕松超越500萬美元,而航運市場短期內恐難走出低迷態勢,且不斷有新的運力投放。DNB預計一旦這些船的入級證書過期,很有可能將被船東送去拆解,未來船東有望進一步加快運力調整,拆解船舶船齡趨小和噸位趨大的態勢或將延續。

8.燃油價格高位波動,高價船營運困難

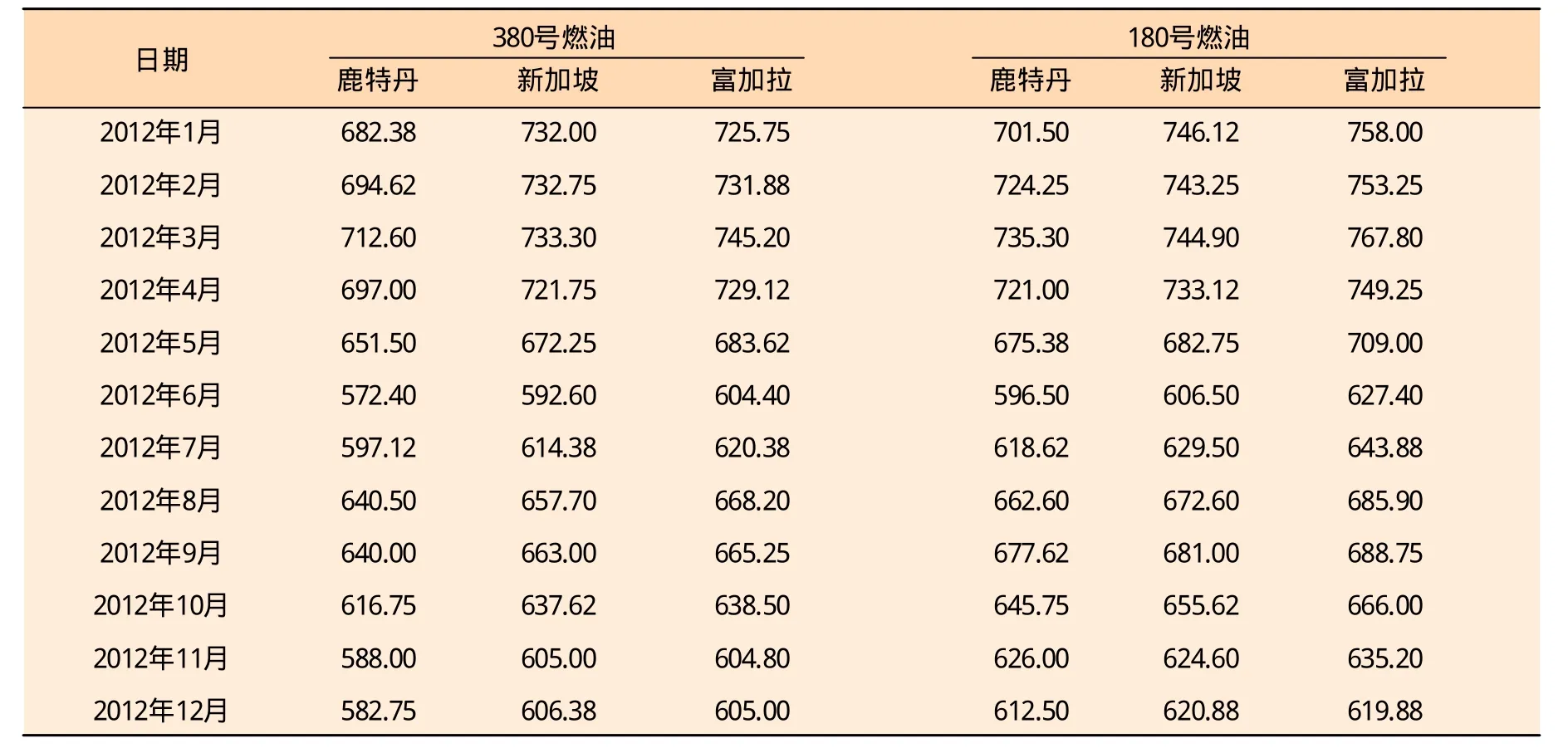

2012年3月份富加拉380號燃油和180號燃油價格曾經高達745.2美元/t和767.8美元/t,創下歷史新高,隨后在國際油價的影響下高燒的燃油價格也呈較大幅度回落。2012年底,鹿特丹、新加坡和富加拉(FUJAIRAH)380號燃油價格和年初相比,分別下降了14.6%、17.2%和16.6%,180號燃油價格分別下降了12.7%、16.8%和18.2%。雖然燃油價格有所回調,但和2010年同期水平相比,仍分別高出19.3%、19.4%、20.1%、19.9%、15.9%和22.3%。油價雖有反復,但中長期將總體走高的態勢已成為市場共識。

在世界當前的船隊運力中,船齡為0~4年的船舶大都是在2005—2008年間訂造的,而這期間世界新船價格正處于上升期甚至波峰期。這一階段訂造的新船與其他時間段訂造的低價船相比,在運營上有著明顯的劣勢,實現盈虧平衡可接受的最低航運費率要遠遠高于當前訂造的低成本船舶。且這批高價船采用的均是老的船型設計,不具備能效優勢,其投入運行后航運公司每年即面臨較高的折舊成本和燃油成本。當航運市場活躍時,運營這批船舶的收入尚能覆蓋其成本,而當航運市場陷入低迷,這種高折舊成本就成為航運企業的一大負擔,加上居高不下的燃油成本,嚴重擠壓了企業的利潤空間,從而成為航運企業“不可承受之重”。2012年船用燃油價格如表6所示。

表6 2012年船用燃油價格 美元/t

二、2013年國際油運市場變化趨勢

2013年國際經濟形勢依然錯綜復雜、充滿變數,世界經濟已由危機前的快速發展期進入深度轉型調整期,中國經濟溫和回升態勢已基本確立,新興經濟體仍有望閃耀全球。盡管全球經濟面臨相當大的挑戰,但仍會以快于2012年的速度增長,全球石油需求有望保持穩步上升,但2012年推遲交付的新船將使油船運輸市場依舊陰云籠罩。

1.全球經濟溫和低速增長,石油需求保持穩定

2013年全球經濟仍將處于深度結構調整之中,全球主要國家同步采取支持經濟增長的調控政策,將有助于穩定全球經濟,但不確定因素仍然較多,如歐債危機短期內難以從根本上解決,美日經濟依舊疲軟,金磚國家整體發展勢頭減弱,全球量化寬松背景下通脹壓力上升等。預計2013年全球經濟復蘇前景謹慎樂觀,將保持溫和低速增長態勢。OECD稱2013年全球經濟增長幅度有望達到3.4%。IMF表示,2013年全球經濟增長率有望達3.6%,略好于2012年。聯合國預計2013年全球經濟會繼續保持低迷,增速為2.4%。

在全球經濟溫和低速增長的情況下,2013年全球石油需求將保持穩步增長態勢。近幾年來美日歐等發達經濟體石油需求均呈負增長態勢,而隨著經濟增長放緩,新興經濟體石油需求增速也在大幅放緩,特別是占全球石油需求增量約40%的中國經濟由快速增長期轉向中速增長期,其石油需求趨于穩定增長。國際能源署、歐佩克和美國能源情報署對2013年全球石油日需求量的最新預測分別為增加80萬、77萬和89萬桶,分別增長0.9%、0.9%和1.0%。在世界經濟重心悄然“位移”的影響下,世界能源業也正經歷著變遷,經濟對市場的無形拉動,導致了世界能源在供給與需求上的新變化。高油價和效率的提高迫使美國和歐洲煉油廠瀕臨倒閉,而新興經濟體對能源的渴求正使得煉油業向中東和亞洲轉移。法國石油巨頭道達爾公司表示,2030年前全球能源需求應該能增長25%,新增能源需求的絕大部分將來自于新興市場。

2.全球石油供給充裕,國際油價高位波動

IEA最新報告稱,因加拿大油砂、美國頁巖油和巴西Campos及Santos近海盆地石油等新的石油供應增加,估計2013年OPEC以外國家的石油產量增幅將達到2010年以來的最高水平,美國頁巖油產量增長將帶動非OPEC國家總體石油產量的增加,預計明年非OPEC國家石油日產量將達到5420萬桶,較IEA此前預期高出7萬桶,對非OPEC國家2013年石油日供應增速預估上調3萬桶至89萬桶。根據美國能源情報署(EIA)預計,2013年歐佩克原油剩余產能仍將保持較高水平,預計將達到310萬桶/天,略高于過去十年平均約270萬桶/天的水平,預計2013年全球石油供給較為充裕。

IMF報告預計,2013年世界油價(WTI、Brent、Dubai三個市場油價簡單平均)為每桶105.1美元,下降1%。而路透社調查顯示,2013年WTI和Brent原油期貨均價分別為98.5和108.8美元/桶。EIA預計,2013年WTI和Brent原油期貨均價分別為每桶88.3和103.4美元,下降6.6%和7.4%。2013年石油供求關系將比較寬松,地緣政治風險和投機炒作對國際油價的影響將會加大,美歐日等經濟體同步推出新一輪量化寬松政策會使得國際油價運行區間向上移動,但由于缺乏中國、印度等國經濟增速急劇反彈作為支撐,基本面將會抑制國際油價過快上漲,預計WTI原油期貨價格將在80~115美元之間波動。

3.運力供給增速加大,油船運輸市場復蘇預期延后

航運市場正經歷一場浩劫,其罪魁禍首是運力災難性的過剩,供需極度失衡。在虧損嚴重、融資艱難的情況下,船東采用各種拖延方式來推遲接船,McQuilling報告指出,2012年的新船延遲交付比率在20%左右,遠遠高于5%左右的傳統水平,即使這樣也沒有讓船東在這個嚴冬中感受到太大的暖意,而這些延遲交付的船舶將在2013年加入船隊,進而加重運力過剩。至2012年12月,VLCC、SUEZMAX、AFRAMAX、PANAMAX和HANDY型油船的運力同比分別增長6.3%、5.7%、0.6%、1.7%和1.3%,增長速度大幅放緩。根據目前的手持訂單情況,預計2013年各船型的運力增長將達到9.1%、12.6%、2.6%、5.6%和5.2%,總的油船船隊規模同比將增加7.3%,遠遠高于2012年的增長水平。RS Platou估計2012年的船舶利用率在83.4%,而2013年將會進一步降低至82.8%,這將會進一步惡化市場行情,使得油船市場的復蘇延期。油船各船型交船量如表7所示。

表7 油船各船型交船量

三、結論

2013年中國經濟走勢將更趨穩健,會刺激中國石油需求穩步回升,中國正加大從大西洋等能源地進口油品的力度,這將拉長世界油船航程,會在一定程度上改善超大型油船的收益水平。而船東加大的拆船步伐也有助于緩解運力不斷增長帶來的市場壓抑情緒。但在無法驅趕的運力過剩重壓下,2013年國際油運市場仍將疲弱,無力從重創中復蘇,市場普遍將復蘇期望寄予2014年。

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:07:40

今日農業(2022年14期)2022-09-15 01:44:56

艦船科學技術(2022年2期)2022-03-29 01:12:44

民生周刊(2020年13期)2020-07-04 02:49:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國船檢(2017年3期)2017-05-18 11:33:09

大社會(2016年6期)2016-05-04 03:42:05