中國稅制結構的現狀與發展

2013-08-05 14:27:44陳建萍

中國鄉鎮企業會計 2013年12期

陳建萍

稅收結構不僅決定著具體稅負,更體現著社會利益的分配格局。稅制結構以直接稅為主體(以所得稅為主體),還是以間接稅為主(以商品和勞務稅為主體),抑或是兩者并重的雙主體的稅制結構模式,直接影響一個國家的經濟發展效率與公平問題。一般認為,所得稅難以轉嫁,更能體現公平;流轉稅容易轉嫁,但有利于提高經濟效率,但這類稅收通常具有累退性會加劇收入分配的不公平,特別是會降低低收入階層的生活水平。

一方面,在目前“國富民窮”的形勢下,現行的稅制結構嚴重制約著中國的經濟結構轉型和發展;另一方面,中國貧富差距的擴大趨勢,勢必影響社會的和諧穩定;而中國的經濟發展水平和人均國民收入已經初步具備提高稅收中的直接稅從而增加收入分配公平的經濟條件了。

本文基于中國的稅制結構現狀的基礎上,分析了中國稅制目前存在的問題和優化建議。

一、中國稅制結構的現狀

從稅種結構和稅收結構,可以對中國稅制結構的現狀窺見一斑。

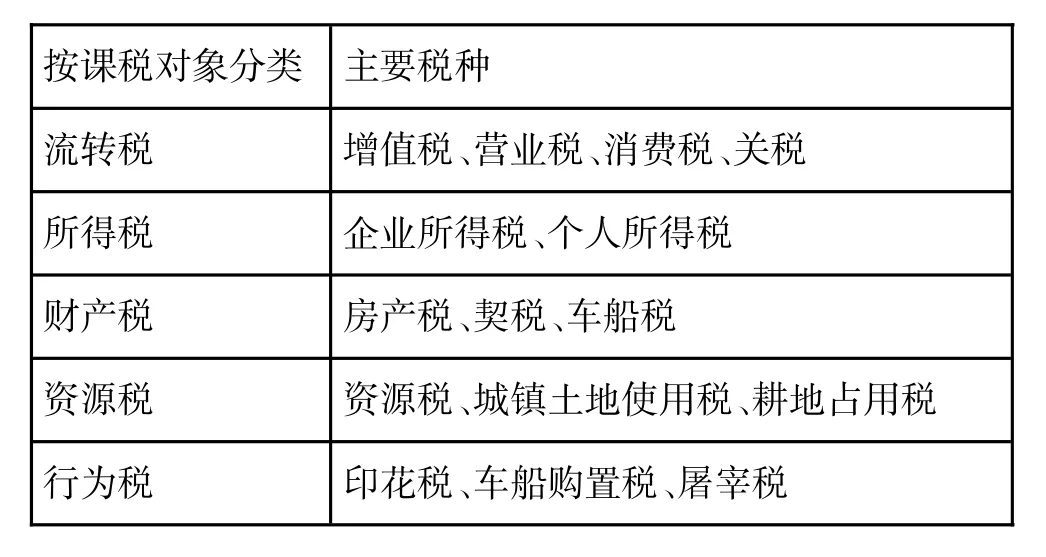

1.稅種結構。中國目前的稅種結構按照課稅對象可以分為5大類,具體如下表1。

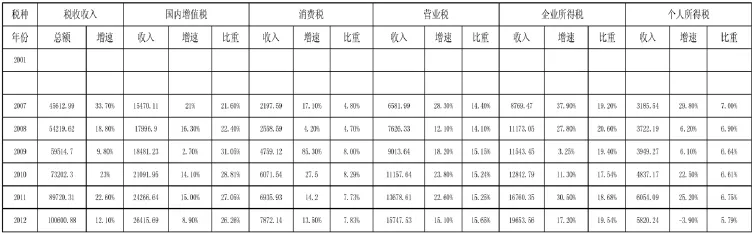

2.稅種收入結構。通過稅收收入的結構,可以比較各稅種的構成比例和環比增速。中國各種稅收結構一覽表,具體如下表2。

表1 中國稅制種結構

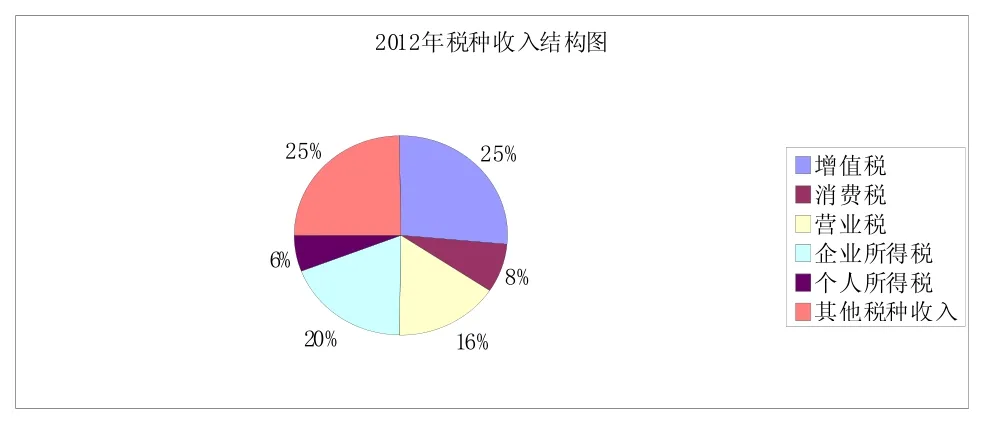

我們對2012年度的稅收收入結構進行餅圖處理,可以得到如下圖。

表2 稅收結構一覽表 收入單位:億元

從圖表我們可以發現,中國目前是以流轉稅為主體、所得稅為輔的稅制結構,其中流轉稅占了49%比例,企業所得稅占20%。

(1)增值稅持續成為中國第一大稅種,2007-2012年平均比重占26.20%;同期環比增速有所降低。國內增值稅收入增速回落的主要原因:一是工業增加值增速回落。部分工業品及原材料市場持續低迷,價格普遍降低,使得相關行業收入下降。2009年度增值稅轉型,從原來的生產型轉變為消費型,對同期增速有所影響,增速降低到了2.70%,但以后年度有很大的提升。

(2)企業所得稅的比重穩居第二。2007-2012年平均比重為19.16%;2009所得稅收入大幅減收,增速回落的主要原因是企業利潤增速放緩,主要原因:一是受金融危機影響,2009年上半年企業利潤普遍下滑。二是匯算清繳適用稅率降低和補交稅款時間延后造成企業所得稅減收。三是“兩法合并”后,2008年下半年陸續實施的多項優惠政策帶來的減收效應明顯。值得一提的是,中國企業所得稅并不完全是由資本承擔,還有17%左右轉嫁給勞動要素。

(3)作為地方稅種的主體稅,營業稅的始終保持在14.96%平均比重。一方面是第三產業的大力發展的結果,另一方面得益于中國的房地產市場。

(4)消費稅增幅不大,維持穩定的比重。2007年,新增的高爾夫球及球具、高檔手表、游艇等稅目的收入大幅增長,分別增長188.3%、1023.1%和681.8%,2009年國產汽車產銷1379.10萬輛和1364.48萬輛,同比增長48.30%和46.15%。貴重首飾消費稅同比增長15.3%。消費稅收入高速增長主要源于成品油、煙、酒等產品消費稅政策調整帶來的增收。

(5)個人所得稅占稅收收入總額比例偏小,基本停留在6%的水平。

二、中國稅制結構對中國經濟轉型的制約

1.流轉稅為主體加劇稅負的不公平。流轉稅屬于間接稅,可以通過價格實現稅負轉嫁,在通貨膨脹壓力大的情況下,容易推動物價上漲。相比于奢侈品,生活必需品的需求彈性較小,這決定了生活必需品的購買者承擔了大部分的稅負。

據統計,目前中國流轉稅收入中,來自企業繳納的稅款占84.3%,居民繳納的稅款占15.7%,但是企業繳納的稅款由87.3%是可以轉嫁的。根據劉怡和聶海峰的研究,最低收入群體的增值稅有效稅率是15.1%,接近法定稅率17%,而最高收入群體的增值稅有效稅率只有8.0%.。在流轉稅主要由消費者承擔的情況下,對中低收入人群更為不利,因為中低收入人群的消費占總消費的主體比重。在這種情況下,中低收入群體的稅負自然重很多,加劇稅負的不公平。更為嚴重的是,財政收入對流轉稅的原始路徑依賴固化,要改變流轉稅為主導的稅制結構就會困難重重。

消費稅征稅范圍不科學,如高檔的奢侈品沒有列入;而部分奢侈品稅率低而生活必需品稅率高,如貴重首飾及珠寶玉石的最高稅率為10%,而化妝品(包括高檔護膚品)為30%。

營業稅限制了服務業的發展,因為不能抵扣沒法實現與增值稅的對接。從2012年開始的營業稅改成增值稅試點改革就是試圖在解決這一問題,促進服務業的發展。

2.部分財產稅缺位,導致對貧富差距的調節不到位,從根本上制約著內需。現行的財產稅主要包括房產稅、契稅、車船稅。其中,房產稅和車船稅的納稅人主要是經營性單位和企業,與個人利益沒有直接關聯度。目前物業稅尚在談論,新的房產稅在試點,遺產稅和贈與稅尚停留在理論層面。我國消費能力出現極端兩極化。一方面一般性消費品消費能力不足,另一方面奢侈品消費旺盛。奢侈品的供給多來自境外,使得內需問題雪上加霜。內需不足問題源自嚴重的收入分配兩極分化,現行稅制缺乏足夠的收入調節手段。資產性收入差距已經演化為中國貧富差距拉大的放大杠杠因素。

3.所得稅的設計不合理,制約中國中產階級的形成。個人所得稅所占比重偏少,不利于對財富的調節,縮小貧富差距;分類征收的個人所得稅制不能反映納稅人的多元收入和綜合納稅能力,導致收入總量相同的納稅人稅負不同,違背了稅收的橫向公平原則。個人所得稅采取列舉法,對未列舉的所得則不用繳納個人所得稅。對工資薪金的課稅偏重。2002-2007年工資薪金所得個人所得稅占個人所得稅總收入的比重達到53.47%,2008年高達60.3%,對高收入階層缺乏調控手段。

4.環境資源稅的缺失,造成了資源的浪費和制約環保效益。沒有環境保護稅,碳稅和其他環境保護稅仍停留在法律擬定層面。只針對有限的幾個資源,現行的稅制采用列舉式的從量定額計征的方式,單位稅額普遍過低,資源稅對價格機制的反應不敏感,開采方對環境生態缺乏責任承擔,也造成了資源的嚴重浪費。資源豐富的地區對資源輸出的財政效應不高,得不到合理的收益。

5.征管體制存在漏洞,存在大量的尋租現象。稅收征管體制不完善,征管過程中的權力尋租現象嚴重:對個人財產稅的征管基礎很弱。

三、中國稅制優化建議

1.優化原則。一方面,側重經濟結構的優化,降低流轉稅比重;另一方面,降低企業稅負,增加個人所得稅份額,完善個人資產增值的征稅體系。優化稅種結構,從流轉稅為主體的結構逐步實現真正的流轉稅和所得稅雙主體結構,并最終過渡到以所得稅為主體的稅制結構。

2.具體思路

(1)流轉稅:推動營業稅改征增值稅,解決稅負在不同行業的不公平問題,促進第三產業的發展;對新興產業實施增值稅退稅,降低新興產業的稅法,推動其發展。改革消費稅,對消費稅的稅率進行調整。

(2)所得稅:注重對現有產業結構的調整,降低中小企業稅負。“中國中小企業已占到全社會企業戶數的99%以上,吸納了80%的城鎮就業人口,創造了75%的科技創新成果,完成了60%的GDP,貢獻了50%以上的稅收。”(《財政部企業司:貫徹中央“穩中求進”總基調推動企業加快轉變發展方式》,載《中國會計報》2012年2月24日),由于中小企業具有天然的弱質性,必須通過稅收政策形成良好的稅收環境,減輕稅負,促進經濟的可持續穩定發展。推動個人所得稅的比重逐步提高,同時降低中低收入人群的稅負。

(3)財產稅:加大對財產的征稅力度,適時開征遺產稅和贈與稅,完善資本增值稅(資產轉讓時實現的增值部分進行征收,包括遺產稅和贈與稅。我國目前分散在不同的稅種中,如土地增值稅、不動產和無形資產的營業稅,個人所得稅)。對不動產的取得、保有、轉讓等各環節都納入稅收調節范圍進行整合(陳少克,2012)。

(4)環境資源稅:完善資源的課稅標準,提高資源稅稅負水平。建立綠色稅制,綠化行為。

(5)完善征管體制:包括完善征管對象的信息,提高征管隊伍素質和能力。

[1]李林木,2009,國際視野下的我國稅制結構優化:現狀、走向與路徑[J].貴州財經學院學報,2009(2):41-44.

[2]中國財政部稅政司官網http://szs.mof.gov.cn.

[3]張陽,2008,中國企業所得稅稅負歸宿的一般均衡分析[J].數量經濟技術經濟研究,2008(4):131-141.

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中國自行車(2018年9期)2018-10-13 06:17:10

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

金色年華(2016年13期)2016-02-28 01:43:27

現代企業(2015年9期)2015-02-28 18:56:50

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22