基于GARCH 模型的上海銀行同業(yè)拆放利率研究

2013-08-12 00:55:52陳思婧

時代金融 2013年6期

陳思婧

(華僑大學經(jīng)濟與金融學院,福建 泉州 362021)

一、引言

隨著我國市場經(jīng)濟的發(fā)展和完善,我國金融改革在不斷深化,利率作為一個重要的經(jīng)濟指標,是推行宏觀調控的重要工具。貨幣市場是整個金融體系的樞紐,銀行間同業(yè)拆借市場又是貨幣市場的重要組成部分,是銀行間資金融通發(fā)展而來的產(chǎn)物。央行推出了上海銀行間同業(yè)拆放利率(SHIBOR),目的是為了進一步推動利率市場化。利率市場化改革使我國銀行業(yè)面臨著更多的不確定性,也使得商業(yè)銀行的利率風險表現(xiàn)更為突出。通過分析我國目前同業(yè)拆借市場的利率波動,為防范風險提供一個可供借鑒的基本的思路和看法,有助于目前我國銀行同業(yè)拆借市場健康正常地發(fā)展。

Engle 于1982 年 首 次 提 出 了ARCH 模 型。1986 年,Bollerslev 發(fā)展了 GARCH 模型。隨后又發(fā)展為GARCH 類模型。實證研究表明, GARCH 類模型能夠形象地對金融頭寸波動的時變特征進行描述。國內學者實證研究中,李志輝,劉勝會(2006)利用ARCH 模型以及VaR 方法對我國銀行間7 日拆借市場利率風險進行研究,得出在同業(yè)拆借市場上,各種成分的銀行利率風險值表現(xiàn)出較大的差異性。王德全(2009)采用ARMA-GARCH模型及VaR 方法研究得出我國銀行間同業(yè)拆借利率序列存在顯著的反杠桿效應。崔樹賢基于VaR 測度我國商業(yè)銀行利率風險的實證研究結果表明目前我國銀行間同業(yè)拆借市場的利率風險較小。

二、我國銀行間同業(yè)拆借市場利率

(一)我國銀行間同業(yè)拆借市場

銀行間同業(yè)拆借是商業(yè)銀行之間為了調整頭寸的余缺而進行的借貸行為,銀行間同業(yè)拆借市場正是為了解決金融機構流動性管理與盈利平衡的問題。1996 年中國人民銀行建立統(tǒng)一的銀行間同業(yè)拆借市場,推出銀行間同業(yè)拆借利率即CHIBOR,對于整個金融市場利率體系產(chǎn)生重大影響。隨后,央行取消了對同業(yè)拆借利率的上限管理,開始了我國同業(yè)拆借市場市場化改革。1996 年拆借市場的交易僅為5871.58 億元, 2007 年,銀行間拆借交易總量10.6 萬億元,較上年增長395%,銀行間拆借發(fā)展極為迅速。隨著市場交易量的激增,同業(yè)拆借利率的不確定性增加。

(二)上海銀行間同業(yè)拆放利率——SHIBOR

為了推進利率市場化,健全貨幣政策調控,央行自2007 年正式推出報價機制的中國貨幣市場基準利率——SHIBOR 即上海銀行間同業(yè)拆放利率。央行致力于將SHIBOR 打造成為我國的市場基準利率,使之在整個市場利率體系中起到核心主導作用。在利率市場化改革中, SHIBOR 作為央行貨幣調控的重要變量,與其它市場利率具有很強的相關性,同時為央行貨幣政策提供了一個可控性較好的中介目標,有助于宏觀調控目標的實現(xiàn)。由于SHIBOR 的生成是建立在市場化基礎之上的,其波動變化也反映了金融機構以至整個市場的利率預期,能夠反映資金變化的方向,作為貨幣市場流動性的有效衡量指標,從而提高貨幣政策的傳導效率。SHIBOR 推進了我國貨幣市場的快速發(fā)展。因此,選擇SHIBOR 作為我國銀行同業(yè)拆借市場利率具有較強的代表性和可比性。

三、實證研究分析

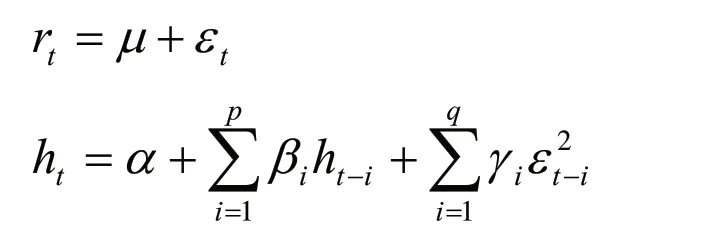

(一)GARCH 模型

GARCH 模型克服了 ARCH 模型參數(shù)過多,不易估計的缺點,而且可以描述波動的“簇集性”也可部分地解釋厚尾性,在金融領域中應用比較廣泛。GARCH(p,q)模型的表達式如下:

其中系數(shù)滿足約束條件:

(二)樣本的選取

本文選用從2011 年8 月1 日—2013 年2 月1 日的人民幣7天拆借加權利率375 個觀測值為樣本數(shù)據(jù)(數(shù)據(jù)來源鳳凰財經(jīng)網(wǎng))。主要運用EVIEWS7.0 軟件進行實證分析。

(三)樣本數(shù)據(jù)處理

分析SHIBOR 的波動性前,須檢驗同業(yè)拆借利率序列的正態(tài)性、平穩(wěn)性、自相關性和條件異方差性。由于從統(tǒng)計性質上來看,價格序列的統(tǒng)計性質并不太好,因此選用其對數(shù)收益率序列代替價格序列來建模。對數(shù)收益率即:

正態(tài)性檢驗:樣本數(shù)據(jù)的總體描述性統(tǒng)計(表1)可知:(1)偏度小于0。具有明顯的負偏度,對數(shù)回報收益具有非對稱性;(2)峰度大于0。表明對數(shù)收益具有明顯的厚尾性特性,其分布的尾部要遠遠大于標準正態(tài)分布的尾部;(3)JB 統(tǒng)計量>臨界值5.9912,說明SHIBOR 的回報序列的分布不屬于標準正態(tài)分布;(4)峰度系數(shù)大于正態(tài)分布的峰度值3,說明分布為尖峰分布。以上描述性統(tǒng)計表明SHIBOR 對數(shù)收益率序列是非正態(tài)性。

表1 SHIBOR 的相關統(tǒng)計量

平穩(wěn)性檢驗:對SHIBOR 的對數(shù)收益序列進行平穩(wěn)性檢驗,結果如表2。通過ADF 檢驗,拒絕原假設,認為時間序列不存在單位根,SHIBOR 的對數(shù)收益序列是平穩(wěn)的。

表2 平穩(wěn)性檢驗

自相關檢驗:進一步,運用Q 統(tǒng)計量對對數(shù)回報收益序列進行了自相關檢驗。結果表明對數(shù)回報收益序列存在序列相關性。

(四)實證檢驗

通過以上正態(tài)性、平穩(wěn)性和自相關的檢驗,本文在運用GARCH 類模型估計我國銀行間同業(yè)拆借市場利率波動性,對正態(tài)分布、t 分布和GED 分布下的模型進行對比分析。

選用均值模型為:

對GARCH(1.1) 正態(tài)分布、t 分布和GED 分布下的檢驗結果進行了分析比較,在GED 分布下的GARCH 類模型結果較正態(tài)分布和t 分布下的結果更優(yōu)。GARCH(1.1)估計結果如下:

對模型進行Q 統(tǒng)計量檢驗,表明已不存在 ARCH 效應。ARCH 項系數(shù)與GARCH 項系數(shù)之和小于1,滿足平穩(wěn)約束條件,表明過去的波動對未來的影響是逐漸衰退遞減的。

在金融領域中,資產(chǎn)的預期收益與預期風險密切相關,所以有必要建立GARCH-M 模型。且金融資產(chǎn)的收益率及波動往往存在非對稱性,因此有必要考慮建立 EGARCH 模型考察是否存在杠桿效應。根據(jù)AIC 準則和Schwarz 準則,如表3 所示,表明EGARCH(1.1)對對數(shù)回報收益序列的波動率擬合效果最好。估計結果如下:

表3 AIC&SC for GARCH models

(五)實證檢驗結論

通過對同業(yè)拆借利率序列的基本統(tǒng)計量分析可發(fā)現(xiàn),上海銀行間同業(yè)拆放利率收益分布不服從正態(tài)分布。峰度和偏度均不為0,呈現(xiàn)明顯的厚尾性和負偏度特性,收益率的負向變動對收益波動率變動的影響幅度大于其正向變動對波動率變動的影響幅度。這說明我國銀行間同業(yè)拆借利率市場存在顯著的杠桿效應,且拆借利率市場收益率存在明顯的厚尾特征。

四、結論及建議

隨著我國金融開放的逐步加大,利率市場化進程的不斷加快。利率的波動變得更加頻繁,波動幅度也不斷加大。商業(yè)銀行的穩(wěn)健經(jīng)營將進一步面臨利率風險的挑戰(zhàn)。尤其是在我國銀行間同業(yè)拆借利率市場化之后,隨著交易最的激增,利率風險在商業(yè)銀行的表現(xiàn)更為突出。首先,銀行風險管理制度體系的不完善,銀行市場風險管理水平整體低下。其次,利率市場化程度低,銀行利率風險管理理念落后。再次,我國商業(yè)銀行利率風險度量和管理技術落后,人才缺乏,這給商業(yè)銀行利率風險管理提出巨大的挑戰(zhàn)。

商業(yè)銀行市場風險管理機制的建立是我國商業(yè)銀行目前的重要工作。為防范風險提供一個可供借鑒的基本的思路和看法,有助于目前我國銀行同業(yè)拆借市場健康正常地發(fā)展,能使銀行同業(yè)拆借利率更好放映資金供求情況。

1.引進先進的利率風險管理模型、方法和技術。建立行之有效的風險識別、風險計量、風險控制體系,注重風險管理的獨立性建設,形成完整的風險管理體系,把握不斷變化的外部環(huán)境,增強自身風險抵御能力。

2.培養(yǎng)專業(yè)的高素質的風險管理人才,提高運用信息與技術的效率。加強對利率的預測,提高利率預測的準側性。加大金融市場創(chuàng)新力度,完善和豐富利率期貨期權等利率風險管理工具市場。

3.加強央行的監(jiān)管和指導作用,使同業(yè)拆借市場參與者的多元化,能夠促進資金需求和供給主體的多樣化,活躍同業(yè)拆借市場交易,增加市場競爭,逐步實現(xiàn)市場分層有序的發(fā)展。

[1]李志輝,劉勝會.我國商業(yè)銀行利率風險的度量研究[J].南開經(jīng)濟研究,2006(03).

[2]李成,馬國校.VaR 模型在我國銀行同業(yè)拆借市場中的應用研究[J].金融研究,2007(05).

[3]李良松.上海銀行間同業(yè)拆借市場買賣差價研究[N].證券市場導報,2008.

[4] 崔樹賢.基于VaR 測度我國商業(yè)銀行利率風險的實證研究[J].金融經(jīng)濟,2008(12).

[5]高鐵梅.計量經(jīng)濟分析方法與建模[M].北京:清華大學出版社,2006.

[6]賀任癸.基于極值理論的我國銀行同業(yè)拆借利率的風險度量[C].2012.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

數(shù)學理論與應用(2016年1期)2016-02-28 09:26:09

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18