商業銀行大數據時代的SWOT 分析及戰略探討

2013-08-12 00:55:52李宏博

時代金融 2013年6期

李宏博

(晉商銀行研究院,山西 太原 030021)

2012 年以來,“大數據”成為了新的關鍵詞。2012 年12 月,英國作家維克托·邁爾-舍恩伯格和肯尼斯·庫克耶所著的《大數據時代》向讀者揭示了大數據時代的到來,在這個信息爆炸、數據為王的新時代,傳統的商業模式正在被顛覆,商業銀行將面對各種各樣新的挑戰。在大數據時代,商業銀行有必要針對“大數據”制定新的發展戰略,以應對未來大數據時代帶來的各種變革。

一、大數據時代概述

較早提出“大數據(Big Data)時代”的是全球知名咨詢公司麥肯錫,麥肯錫稱:“數據,已經滲透到當今每一個行業和業務職能領域,成為重要的生產因素。人們對于海量數據的挖掘和運用,預示著新一波生產率增長和消費者盈余浪潮的到來。”然而,對于“大數據”一詞,IT 界并沒有準確的定義。美國研究機構Gartner 給出了這樣的解釋:“大數據”是需要新處理模式才能具有更強的決策力、洞察發現力和流程優化能力的海量、高增長率和多樣化的信息資產。

國際數據公司(IDC)的研究結果表明,2011 年全球產生的數據量高達1.82ZB(( 1ZB=1024EB;1EB=1024PB;1PB=1024T B;1TB=1024GB;1GB=1024MB),相當于全球每人產生200GB以上的數據。對于商業銀行,客戶數據和交易數據已經成為其核心資產之一,隨著業務的發展,客戶數據將由簡單的個人資料轉變成全面的個人資產結構、個人消費結構等信息,而這種信息將對銀行的數據積累和處理能力帶來極大的挑戰。因此,未來的商業銀行之間的競爭也可以看作是銀行間大數據戰略的比拼。

二、商業銀行大數據時代的SWOT 分析

(一)優勢分析

1.商業銀行擁有廣大的客戶群體

商業銀行在多年發展中,積累了大量的客戶數據,包括客戶個人資料、客戶存貸款信息等。大數據時代下,商業銀行的客戶資料將成為商業銀行的重要信息資產之一,通過云計算等技術手段,將加快客戶信息的驗證和調用速度,提高業務辦理效率。

2.商業銀行資本雄厚,有能力建立大數據庫

商業銀行具有雄厚的資本,盈利能力較強,為其建立大數據服務器提供資金保障。由于建立數據庫、云計算服務器等設備需要大量的資金支持,一般中小企業難以承受,商業銀行憑借其較強的資本實力可以輕易構架起數據設備,以應對未來數以ZB 計的數據量。

3.商業銀行擁有專業的客戶服務人才

商業銀行發展過程中,培養了許多專業的客戶服務人才。這些客戶服務人才在大數據時代下,可以利用更加詳細的客戶信息,更加豐富的客戶行為,從各個角度分析客戶需求,為客戶提供全面的金融服務方案。

(二)劣勢分析

1.客戶信息不全面

(1)缺乏個人客戶基本信息

商業銀行雖然擁有大量的客戶信息,但是對于單個客戶的資料僅限于身份證信息和銀行卡流水信息,對于客戶其他方面的信息知之甚少。如客戶的家庭情況、生活習慣、性格特征、興趣愛好等。這些信息在大數據時代顯得尤為重要,依據這些信息,客戶經理可以為客戶量體裁衣,提供滿足客戶各種需求的服務。

(2)缺少小微企業客戶信息

小微企業不僅數量眾多,金融需求總量也十分巨大。盡管商業銀行一直在開拓小微企業金融業務,但非常缺乏小微企業的相關數據,一方面小微企業不愿透漏更多的信息,另一方面,為小微企業搭建貿易平臺的電商企業掌握著眾多的小微企業信息,而這些信息作為其核心資產,銀行很難獲得。

(3)缺少產業鏈客戶的信息

很多商業銀行的產業鏈金融業務由于涉及信息較多,收集和維護產業鏈相關企業數據較為不易。大數據時代下,銀行可以觀察核心企業的資金流水和交易記錄,找到核心企業的供銷商,更加高效便捷的發展產業鏈金融。

2.缺乏專業的數據分析人才

盡管銀行擁有豐富的金融專業人才,但其數據分析人員較為匱乏。數據分析人才是指能夠針對客戶信息(如客戶消費習慣、客戶社交特點)等數據做出分析的人才。大數據時代下,需要金融專業人才和數據分析人才相互配合,才能為客戶指定更加具體的、深入的金融服務方案。

(三)機會分析

1.先入為主的機會

剛剛進入大數據時代,各種軟硬件設施還未健全,商業銀行應當把握住這個機會,率先構架大數據戰略體系,贏得先機。

2.降低成本、提高效率

短期來看,商業銀行需要一定資金投入來架構大數據服務器,但長期看來,商業銀行可以利用云計算實現公有云共享客戶信息(云計算公認的一種分類方法,包括公有云、私有云、混合云。公有云通常指第三方提供商為用戶提供的能夠使用的云,公有云一般可通過Internet 使用,可能是免費或成本低廉的。私有云是為一個客戶單獨使用而構建的,因而提供對數據、安全性和服務質量的最有效控制。混合云可視為兩種云的結合),節約了時間成本和人力成本。另一方面,這些數據可以實現高效的交換和運轉,將提高商業銀行的辦公效率。

(四)威脅分析

1.網商的競爭

馬云曾說,“如果銀行不改變阿里,阿里將改變銀行”,互聯網金融正在顛覆著傳統的商業銀行。2012 年11 月11 日,天貓加淘寶銷售額達到191 億元,超過1 億筆訂單完成支付。其中,支付寶交易筆數占到所有交易的45.8%,支付寶提前充值帶來的余額支付占31%,而傳統網銀支付,所有銀行渠道相加只占到23.2%。面對來自互聯網金融(如阿里金融、人人貸等)、移動互聯網金融(如拉卡拉、手機錢包等)的競爭,商業銀行將更加重視大數據戰略。

此外,網商還擁有眾多未獲得營業執照的網店經營者,他們具有活躍的交易記錄和巨大的金融需求,但商業銀行很難開發到這些客戶。

2.大數據存在的風險

未來,銀行在架構存儲數據終端時,將會廣泛使用云計算技術,這種技術將實現共享數據資源的同時,也伴隨著一定的風險。因為,云計算將數據存入云端,云端往往是由第三方服務器實現存取的,如果第三方將數據泄露,將會對銀行交易記錄、客戶信息造成極大威脅。

三、商業銀行大數據時代的戰略選擇探討

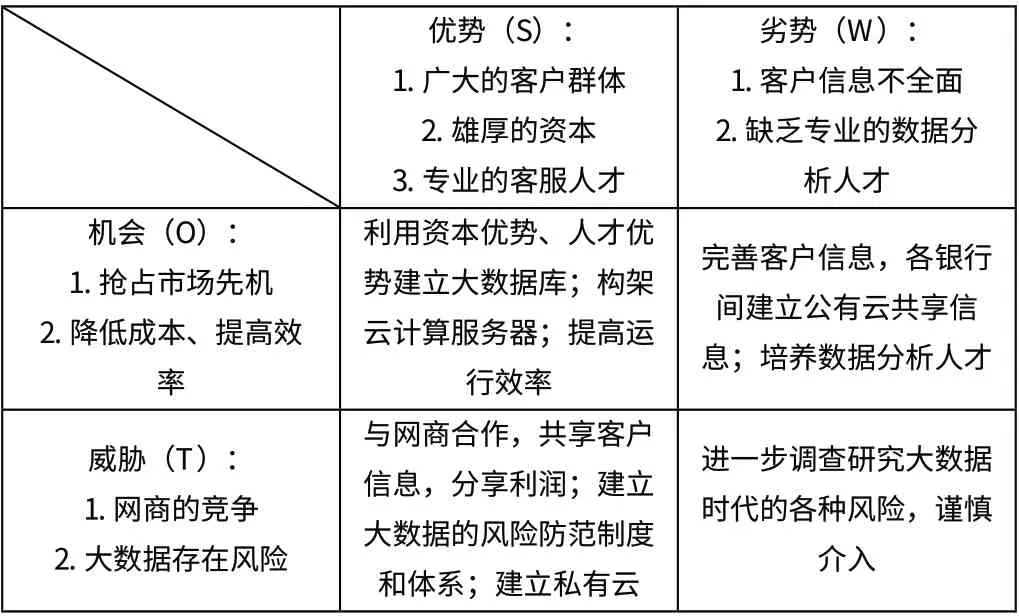

表1 商業銀行大數據時代的SWOT 分析

如表1 所示,結合商業銀行大數據時代的優勢、劣勢、機會及威脅,得出了以上幾種戰略選擇。建議商業銀行圍繞(WO)和(ST)制定戰略。首先,從目前形勢來看,雖然大數據時代剛剛到來,但銀行在獲得客戶數據的進度上已經落后于電商企業。客戶數據是電商企業的核心資產,銀行不易獲得,需要銀行與電商企業合作的方式擴充客戶資源。其次,銀行間可以利用云計算技術建立公有云共享一部分客戶信息(如客戶基礎資料、客戶信用評級信息),建立私有云保護自己的核心客戶資料和隱私記錄,以及建立混合云開展銀行和電商企業的合作。最后,商業銀行需要培養大量的數據分析人才,將結構化和非結構化的數據加以分析,通過豐富客戶體驗,更好地滿足客戶的各種金融需求。

[1]李開復.云計算[J].中國教育網絡,2008(06).

[2]張建文,汪鑫.云計算技術在銀行中的應用初探[J].華南金融電腦,2009(06).

[3]阿里研究中心.大數據時代[Z].2012(03).

[4]方方.“大數據”趨勢下商業銀行應對策略研究[J].新金融,2012(12).

[5]維克托·邁爾-舍恩伯格,肯尼斯·庫克耶.大數據時代[M].浙江人民出版社,2012(12).

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31