Black-Litterman 模型在中國養老金入市投資中的應用

2013-09-17 06:42:20王海琳

時代金融 2013年9期

關鍵詞:模型

王海琳

(山東大學數學學院,山東 濟南 250100)

一、研究背景

一方面,中國養老金目前的狀況不容樂觀。因此,養老金的增值保值問題成為熱點問題。增值保值的一大方法是放棄養老金單一的投資方法,轉而進行多渠道的投資,比如投資債券,股票等高收益的金融資產。2012年3月20日,中國廣東省政府將千億養老金交于全國社保基金理事會代理投資運營,這是對中國養老金投資運營的試點,也是中國在養老金管理和運營方面邁出的一大步。這表明中國養老金入市投資成為必然趨勢。

養老金入市面臨的首要問題是如何保證在高風險的市場中保證穩定的收益。想要解決這個問題,可以首先從對各種金融資產的投資比例進行研究,即如何分配投資的金融資產的各項比例來達到在風險一定的情況下獲得最高的收益。

另一方面,針對如何確定最優投資比例的問題,Black-Litterman模型較好得解決了這個問題。Black-Litterman模型是由Fisher Black和Robert Litterman在1992年首先提出,是基于金融行業對馬可威茨(Markowitz)均值-方差模型數十年的研究和應用的基礎上優化。Black-Litterman模型利用概率統計方法,將投資者對大類資產的觀點與市場均衡回報相結合,產生新的預期回報。Black-Litterman模型自提出來后,已逐漸被華爾街主流所接受,現已成為高盛公司資產管理部門在資產配置上的主要工具。

基于以上兩點,本文將用Black-Litterman模型來解決如何最優化養老金在各項金融資產中的投資比例這一問題。

二、Black-Litterman模型

本文使用的對資產配置的模型為可融入主觀觀點的Black-Litterman(BL)資產配置模型。

(一)Black-Litterman 模型的簡介

Black-Litterman模型對markowitz模型要用到的均值和方差的估計方法進行了改進,它采用貝葉斯分析框架來處理這兩個預測值,使之能夠融合組合管理人的主觀觀點。在這個方法下,組合管理人只需要提供任意數量的觀點,模型就會把這些觀點轉化為明確的證券收益率預測和相關的協方差矩陣。因此,Black-Litterman模型解決了將觀點翻譯成明確的收益率的預測問題。而在Black-Litterman模型出現之前,沒有辦法可以直接地,系統地把觀點或信息轉化為明確的預測。

(二)Black-Litterman模型的推導

1.市場模型

假設市場中有N個資產,收益率服從

對于μ值,Black-Litterman采用了貝葉斯的看法。此模型把均值參數看作隨機變量,即

其中π是對μ的最佳估計。

市場均衡假設所有投資者為了最大化均值-方差的效用而進行無約束最優化

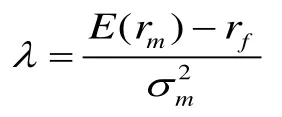

其中λ表示市場平均的風險規避系數,w:組合中資產所占權重向量。若weq表示均衡的市場組合的權重,由一階條件可得相應的參照期望收益率

2.主觀觀點

BL模型中考慮關于預期收益率μ的觀點,而且是線性的觀點。設組合管理人對N 個資產產生了K 個觀點,這K 個觀點互不相關,用K×N的觀點“選擇”矩陣P 來表示。其中第k行表示第k個觀點,這一行的每個元素表示對應期望收益率的相對權重,每個觀點的權重和為1或0,分表表示絕對觀點和相對觀點。觀點的期望收益向量用v來表示,協方差矩陣ΩK×K分別量化了觀點及其不確定性,即組合管理人對觀點的信心水平。由于觀點互不相關,ΩK×K是對角矩陣。

舉例說明,面對三種資產,組合管理人有兩條觀點:第一種資產的年收益率比第二種高3%,第三種資產的年收益率為5%。則其選擇矩陣為

觀點向量為v=(3%,5%)’。如果投資者對以上兩個觀點的信心水平為w1和w2,則其不確定性可用表示。

3.后驗結果

利用貝葉斯公式從觀點信息得到

4.資產分配結果

在最優化的目標函數是Markowitz臨界線算法,也就是市場均衡假設下所有投資者共享的效用函數,直接得到的優化結果是:

三、Black-Litterman模型對養老金投資比例優化的實證

文本首先針對運用black-litterman模型對養老金的投資方向的比例進行計算。

(一)假設

對養老金的投資方向做簡化處理,下面只考慮國債,企業債券以及股票這三個投資渠道。

(二)數據分析及來源

本文采用的數據是國債指數,企債指數以及滬深300指數,時間區間是2011年4月1日至2013年3月31日,每種指數都有484個數據。之所以選擇國債指數和企債指數是因為兩者均是債券市場的晴雨表,他們的編制方法使得他們能夠代表債券市場的收益情況;而選擇滬深指數是因為此指數囊括上證和深證的有影響力和代表性的股票,因此也能較好的反應整體股市的情況和收益率。數據的來源是大智慧軟件。

(三)以數據的均值與方差作為black-litterman模型的主觀觀點

選擇均值和方差作為black-litterman模型的主觀觀點是因為長時間產生的多樣本的均值與方差可以體現國債,公司債券以及股票相對穩定的收益率及風險情況,而這種情況可以作為組合管理人的主觀觀點。當然,由于組合管理人的觀點具有很強的主觀性,因此也可以有其他的方法來體現主觀觀點,如利用時間序列模型預測的結果作為主觀觀點等,但本文利用均值與方差作為對國債,企債和股票的主觀觀點。

我們采用以下的辦法把指數變換成復利收益率:

其中tP表示資產在t時刻的指數。

由于black-litterman模型中使用的是超額收益率,本文采用一年期的定期存款利率作為無風險收益率,年利率為3.25%,另外仍需把年利率轉換為每天的利率來計算超額收益率。每天的利率是3.25%/365。下表是對國債,企債,股票收益率的描述統計數據。國債收益率的均值為0.0000622,標準差為0.000262;企債收益率的均值為0.000167,標準差為0.000564;股票的收益率的均值為0.000472,標準差為0.013182。

(四)把主觀觀點轉換為可輸入black-litterman模型的信息

其中P就是觀點選擇矩陣,由于本文對3種資產都發表了絕對觀點,所以P 是3維的單位矩陣。

(五)應用Black-litterman模型獲取后驗分布

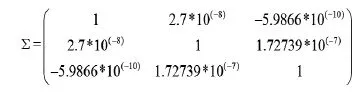

應用市場變量的black-litterman模型,結合組合管理人發表的觀點及其不確定性,得到市場變量的后驗分布。要想得到后驗分布,我們還需要計算出市場均衡情況下的隱含收益向量π和各行業指數超額收益率的3維協方差矩陣Σ。

矩陣Σ易得,為

其中λ為風險規避系數。本文利用

國債占0.2152%,企債占2.5535%,股票占97.2313%。

有了上述π,Σ,v,Ω,P的數據,就可以代入(2.4)(2.5),通過matlab的實現簡單的矩陣代數運算可得到后驗分布

(六)得出投資分配比例

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19