新財會制度下醫(yī)院成本核算體系的構(gòu)建△

2013-10-24 09:27:42姚晶晶

江蘇衛(wèi)生事業(yè)管理 2013年5期

熊 珂 賁 慧* 姚晶晶 宋 元

1 成本核算現(xiàn)狀分析

近幾年來,我國理論和實(shí)務(wù)界在醫(yī)院成本核算與成本管理方面進(jìn)行了積極探索,并取得了一定成果。然而,受環(huán)境、體制、技術(shù)等多方面的影響,現(xiàn)實(shí)中,我國大部分醫(yī)院目前尚未建立規(guī)范、合理、有效的成本核算體系[1]。成本核算普遍停留在科室層面,并且一般只對臨床醫(yī)技科室的成本進(jìn)行核算,行政管理、后勤服務(wù)部門則不在核算范圍之內(nèi),核算內(nèi)容只包括直接成本,而對間接成本缺少合理分?jǐn)偦A(chǔ)。另外,成本核算方法、口徑無統(tǒng)一規(guī)范標(biāo)準(zhǔn),成本歸集手段落后,導(dǎo)致產(chǎn)出的成本數(shù)據(jù)無可比性,無論是行業(yè)還是醫(yī)院內(nèi)部很難根據(jù)這些信息進(jìn)行準(zhǔn)確合理的經(jīng)濟(jì)效益評估和預(yù)測。

2 新財會制度關(guān)于成本核算的新規(guī)定

新的醫(yī)院財會制度的變革順應(yīng)醫(yī)改要求,在引進(jìn)全面預(yù)算的基礎(chǔ)上重點(diǎn)強(qiáng)化成本核算管理,旨在通過成本的核算、分析、控制來降低醫(yī)療成本,也為政府制定政策提供有說服力的證據(jù)。特點(diǎn)如下:

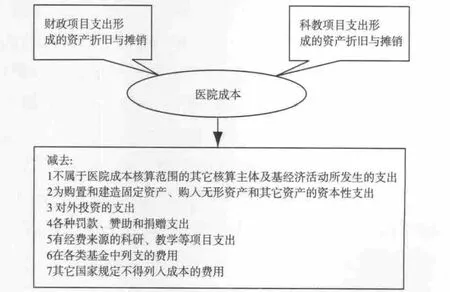

圖1 醫(yī)院成本的構(gòu)成

2.1 首次將“成本管理”寫入制度[2]在新《醫(yī)院財務(wù)制度》中首次明確提出“成本管理”的概念,并且將“成本管理”作為單獨(dú)一章進(jìn)行闡述。在制度中,明確給出了成本管理的定義、目的和成本核算的對象、成本分?jǐn)偟牧鞒獭⒊杀痉秶⒊杀痉治龊统杀究刂频榷喾N概念和方法,為公立醫(yī)院成本核算體系的搭建提供了清晰的思路。

2.2 首次提出“有條件的醫(yī)院實(shí)行全成本核算”“全成本核算”是一項(xiàng)十分精細(xì)化的工作,它需要有準(zhǔn)確的核算單元劃分、科學(xué)合理的成本分?jǐn)偡椒ā⒁?guī)范的成本分?jǐn)偭鞒桃约熬?xì)化的成本采集路徑。成本對象不僅僅是總成本、科室成本,還必須細(xì)化到項(xiàng)目成本、到病種成本、診次及床日成本。

2.3 明確指出“應(yīng)計入、不應(yīng)計入醫(yī)院成本”的業(yè)務(wù) 明確劃分出應(yīng)計入、不應(yīng)計入成本的費(fèi)用及支出,并詳細(xì)規(guī)范具體業(yè)務(wù)類型,見圖1。

2.4 提出“成本定額”、“費(fèi)用審核”等管理思想在新制度中,建立成本管理體制的思想得到充分表達(dá)。制度要求醫(yī)院在保證醫(yī)療服務(wù)質(zhì)量的前提下,利用各種管理方法和措施,按照預(yù)定的成本定額、成本計劃和成本費(fèi)用開支標(biāo)準(zhǔn),對成本形成過程中的耗費(fèi)進(jìn)行控制,并提出建立健全成本管理制度、費(fèi)用審核制度等,采取有效措施糾正、限制不必要的成本費(fèi)用或支出差異,控制成本費(fèi)用支出。順應(yīng)了新醫(yī)改對公立醫(yī)院要為廣大群眾提供低成本服務(wù),維護(hù)公益服務(wù)性特質(zhì)的要求。

3 構(gòu)建醫(yī)院成本核算體系

3.1 搭建全成本核算體系 某大型綜合性三甲醫(yī)院,結(jié)合新制度變革和要求,醫(yī)院對全成本的核算體系、核算流程、數(shù)據(jù)采集、分?jǐn)傉叩榷喾矫孢M(jìn)行了調(diào)整和構(gòu)建,構(gòu)建新制度下全成本核算體系。

3.1.1 核算單元劃分。成本核算單元是成本核算中最小成本歸集單位,為達(dá)到精細(xì)化管理目的,醫(yī)院將成本核算單元劃分到病區(qū)一級,將原有的近150個成本核算單元進(jìn)行梳理、細(xì)分,最終定義為440個核算單元,基本滿足項(xiàng)目成本和病種成本核算需求。此外,對全院所有病房樓、手術(shù)室、功能室和行政部門等進(jìn)行實(shí)地訪查,確定核算單元的成本分類為4大類科室,即直接醫(yī)療科室、醫(yī)療技術(shù)科室、醫(yī)療輔助科室和行政管理科室,建立實(shí)地科室與核算單元體系的對應(yīng)關(guān)系。

3.1.2 人員、資產(chǎn)盤點(diǎn)。開展全院范圍的人員、資產(chǎn)盤點(diǎn),落實(shí)責(zé)任到各個職能部門。特別是人員盤點(diǎn)中,逐個落實(shí)員工的分布、角色類型等信息,為全成本核算提供準(zhǔn)確數(shù)據(jù)基礎(chǔ)。人員的角色類型分為主要角色、次要角色和虛擬角色。醫(yī)院存在一人多崗任職情況,通過調(diào)整主要角色和次要角色的權(quán)重將此類員工收入和成本歸集入不同的核算單元。

3.1.3 收入、費(fèi)用項(xiàng)目定義。細(xì)化醫(yī)院醫(yī)療收入、財政補(bǔ)助收入和其他收入,一般確定為成本核算收入的收入項(xiàng)目也是會計核算收入。細(xì)化醫(yī)療支出、財政補(bǔ)助支出和其他支出,并確定各支出項(xiàng)目的核算分類、費(fèi)用要素、會計分類、控制性態(tài)、變動形態(tài)等因素。核算分類是指支出項(xiàng)目是否為成本核算支出,是否為會計核算支出,只有成本核算支出才能進(jìn)入成本系統(tǒng)進(jìn)行歸集、分?jǐn)偂YM(fèi)用要素根據(jù)江蘇省規(guī)范的14類成本要素確定。控制性態(tài)將成本分為可控成本和不可控成本,變動性態(tài)將成本分為固定成本和變動成本。

圖2 數(shù)據(jù)采集方法

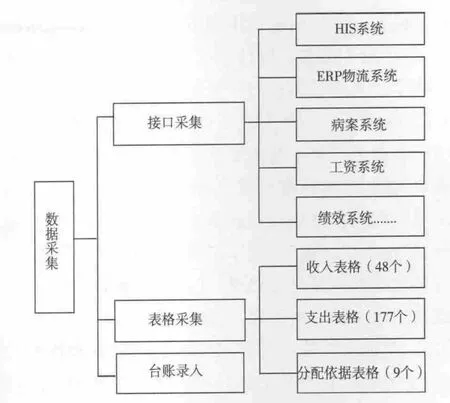

3.1.4 直接成本核算數(shù)據(jù)采集,見圖2。成本數(shù)據(jù)采集方式有3種:從HIS或ERP系統(tǒng)等直接采集,通過此前定義的人員角色、收入項(xiàng)目和支出項(xiàng)目建立成本系統(tǒng)和其他信息系統(tǒng)的橋梁;通過其他部門傳遞的Excel表格,導(dǎo)入成本信息系統(tǒng);直接手工臺賬錄入。

3.1.5 間接成本分配政策。成本可以按人員比例、業(yè)務(wù)量(內(nèi)部服務(wù)工作量、維修量、消毒包領(lǐng)用量等)、收支系數(shù)、面積等要素進(jìn)行分?jǐn)偂at(yī)院管理服務(wù)類科室主要按照人數(shù)比例分?jǐn)偝杀荆t(yī)療輔助類科室按服務(wù)量或床日/工作日數(shù)量定向分?jǐn)偝杀荆t(yī)療技術(shù)類科室主要按收支配比分?jǐn)偝杀荆R床服務(wù)類科室直接歸集成本或按上述要素分?jǐn)偝杀尽?/p>

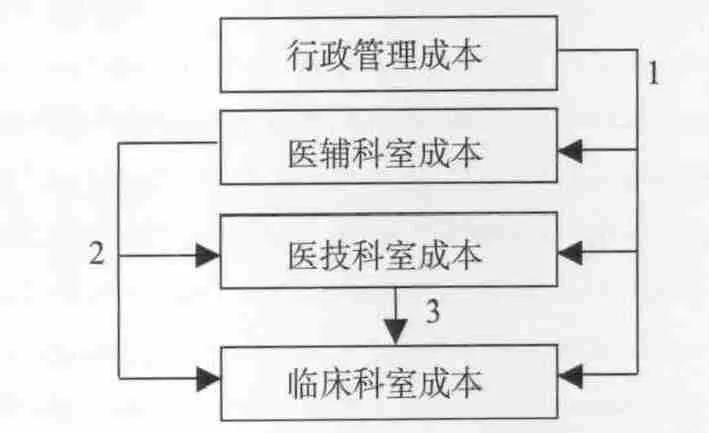

3.1.6 成本分?jǐn)偭鞒獭<磳⑨t(yī)院的科室劃分為4種類型:行政管理類、醫(yī)療輔助類、醫(yī)技類、臨床類[3],各科室直接發(fā)生的成本直接采集,之后按順序進(jìn)行三級分?jǐn)?見圖3)。

圖3 成本“四級分?jǐn)偂绷鞒?/p>

3.1.7 并軌作業(yè)模式。成本核算與會計核算是醫(yī)院日常財務(wù)管理工作中密不可分的有機(jī)整體,將兩者并軌作業(yè),達(dá)到信息共享、減少重復(fù)勞動、會計與成本數(shù)據(jù)一致的目的。

3.1.8 成本核算報告。經(jīng)過大量數(shù)據(jù)準(zhǔn)備、歸集、處理,該醫(yī)院已能按照新醫(yī)院會計制度要求,基本實(shí)現(xiàn)科室、項(xiàng)目、病種成本核算,生成了診次成本報表、床日成本報表、項(xiàng)目成本報表、病種成本報表,該醫(yī)院全成本核算體系初步實(shí)現(xiàn)。

3.2 實(shí)施全成本核算的啟示 第一,成本核算是一項(xiàng)費(fèi)時費(fèi)力但又十分重要的工程,是醫(yī)院改革的突破口,通過成本核算可以發(fā)現(xiàn)醫(yī)院在管理上、制度上出現(xiàn)的漏洞甚至是宏觀政策上的缺陷,從而彌補(bǔ)漏洞,改正不足。第二,成本核算必須精細(xì)化管理,只有細(xì)化成本核算單元、分?jǐn)偡椒胺謹(jǐn)偭鞒蹋贸龅某杀窘Y(jié)果才能全面正確,成本分析才具有指導(dǎo)意義。第三,全成本核算不僅要求成本數(shù)據(jù)完全準(zhǔn)確和及時,更要求核算的歸集和分?jǐn)偡椒茖W(xué)合理。醫(yī)院可運(yùn)用帕累托分析法,從價值鏈的角度分析各作業(yè)流程的作業(yè)動因[4],找出在醫(yī)療服務(wù)消耗的作業(yè)中,真正能帶來增值“20%”的部分關(guān)鍵因素。其質(zhì)就是對每一流程中的關(guān)鍵、重點(diǎn)環(huán)節(jié)提出成本控制要求,從而實(shí)施全過程、有重點(diǎn)的成本管理,體現(xiàn)收支配比原則,最終達(dá)到成本控制的目的。

綜上所述,醫(yī)院成本核算必須向精益化的方向發(fā)展,構(gòu)建全成本核算體系不僅依靠方法的創(chuàng)新,還需要強(qiáng)大的信息系統(tǒng)的支撐和其他部門的理解、支持。加強(qiáng)醫(yī)院信息系統(tǒng)建設(shè),細(xì)化成本核算單元,優(yōu)化成本核算流程,都是推動全成本核算的必要條件。

1 孟令秀.淺析新會計制度下如何加強(qiáng)醫(yī)院財務(wù)管理[J].財經(jīng)界(學(xué)術(shù)版),2012,10:156 -157.

2 張婧.略論新《醫(yī)院會計制度》的幾大突破[J].衛(wèi)生經(jīng)濟(jì)研究,2012,3:58 -60.

3 湯建鳳,丁旭輝,劉文勝.醫(yī)院全成本核算構(gòu)架——以鎮(zhèn)江市第一人民醫(yī)院為例[J].衛(wèi)生經(jīng)濟(jì)研究,2010,9:48 -51.

4 馬穎.現(xiàn)代成本會計中的帕累托法則[J].山西財經(jīng)大學(xué)學(xué)報(高等教育版),2005,8(1):79 -80.

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:28

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年9期)2014-02-27 07:38:21

中國工程咨詢(2014年5期)2014-02-16 06:27:20