《證券投資學》技術分析內容的教學研究

2013-11-23 02:20:54副教授孫藝元陳婷婷天津商業(yè)大學天津300134

商業(yè)經濟研究 2013年11期

關鍵詞:分析

■ 胡 陽 副教授 孫藝元 陳婷婷(天津商業(yè)大學 天津 300134)

技術分析與基礎分析是證券分析的兩種基本方法,許多中國投資者長期依賴技術分析選股,中國普通書店的財經柜臺往往充斥著有關技術分析方面的書籍,媒體股評中則充斥著技術分析術語。但是在高校《證券投資學》課程中,技術分析的教學卻充滿爭議,這些爭議包括:是否應該講授技術分析內容?怎樣看待技術分析?應該講授多少技術分析知識?等。之所以存在這些爭議,是因為存在這樣一個巨大的反差:一方面,主流學術界與基礎分析學派對技術分析持嚴厲批判態(tài)度;另一方面,中國證券投資者普遍熱衷于使用技術分析。

從股票市場誕生之日起,對技術分析就一直存在著激烈的學術爭論。從20世紀初開始,學術界對技術分析的批判愈演愈烈,并在20世紀70年代前后這種批判達到高峰,著名經濟學家郎咸平曾提到過他的親身經歷:如果當時在美國高校投資學課堂上提起技術分析,肯定會引起哄堂大笑,因為技術分析被認為是“貽笑大方”的方法。因此技術分析曾經在主流《證券投資學》教材中完全消失,甚至在許多高校目前的投資學教學中,并沒有技術分析內容,這往往有失偏頗。一方面近年來興起的行為金融學對技術分析進行了部分“平反”;另一方面如果學生發(fā)現(xiàn)其學習《證券投資學》后卻看不懂股市行情,不能聽懂充滿技術分析術語的股評,會引發(fā)學生強烈不滿。因此,對《證券投資學》中技術分析內容開展教學研究,探討如何讓學生對技術分析有著正確、客觀的認識,有著重要理論與實踐意義。

技術分析概述

技術分析(英文Technical Analysis)是以市場行為作為研究對象,從而判斷市場趨勢,并根據(jù)其周期性波動來進行股票和金融衍生品交易。從本質上看,技術分析是尋找證券價格與成交量起伏周期和預測模式的方法。技術分析師通常是“證券市場圖表專家”,希望通過對證券價格與成交量的記錄或圖表進行研究,從而發(fā)現(xiàn)創(chuàng)造盈利的投資組合模式。技術分析共有三大假設:一是證券價格沿趨勢移動;二是市場行為涵蓋一切;三是歷史重現(xiàn)。而技術分析最根本的就是第一條假設。假設認為,股價變動遵循其內在的規(guī)律,并照原先的方向進行慣性運動。技術分析又可進一步細分為K線分析,切線分析,形態(tài)分析,指標分析以及波浪線分析等具體方法。在中國投資者的實際運用中,多以K線分析為主,指標分析與切線分析也時常用到。

技術分析的發(fā)展大致歷經三個時期:第一階段,自道瓊斯理論誕生直到20世紀初:證券分析完全以技術分析為主;第二階段,自20世紀初期到本世紀90年代:技術分析受到基礎分析與證券學術界的批判。最后階段,自20世紀90年代直到現(xiàn)在:伴隨行為金融學的興起,證券學術界部分承認技術分析的價值與效果。《投資學》在講授具體技術分析方法之前,必須系統(tǒng)介紹技術分析受到的批判與爭論,讓學生對技術分析有客觀的認識。

基礎分析與證券學術界對技術分析的批判

技術分析是世界上最早的證券分析方法。以中國投資者常用的K線為例,它是在十七世紀日本商人在分析大米期貨價格走勢過程中形成的方法,它用最高價、最低價、收盤價、和開盤價生動、簡潔地表示價格走勢,并據(jù)此預測未來走勢,這種分析方法逐漸被全世界投資者接受。再以道瓊斯理論為例,該理論的誕生標志著技術分析成為證券投資學的主要內容,該理論認為:股價具有長期趨勢、中期趨勢和短期趨勢,投資者應該努力通過判斷證券價格的未來走勢獲利。在20世紀之前,技術分析是證券投資學的主要內容,占據(jù)證券分析的主要地位。但進入20世紀之后,技術分析受到基礎分析和證券學術界兩方面的夾擊,處境越來越不利,甚至被稱為“voodoo finance”(巫毒金融財務學),技術分析內容也曾在世界主流《投資學》課本中完全消失。

與技術分析一樣,基礎分析(又名基本分析或基本面分析)是證券分析的兩種最基本分析方法之一。基礎分析認為,股票價格取決于公司未來股利的貼現(xiàn)值,并會受宏觀政治經濟形勢、公司財務狀況與經營狀況等因素影響。基礎分析興起于20世紀初,公認的創(chuàng)始人是美國哥倫比亞大學教授格雷厄姆(Benjamin Graham),著名投資大師沃倫·巴菲特(Warren Buffett)是格雷厄姆的學生。雖然基礎分析的誕生晚于技術分析,但目前在證券投資領域處于主導地位,目前絕大多數(shù)證券投資專業(yè)人士(包括證券投資基金、投資銀行、公司、分析人員)都宣稱使用基礎分析方法,而技術分析的使用者往往是散戶投資者少數(shù)非主流證券投資分析師。盡管一些基礎分析師也在同時使用技術分析,但許多基礎分析師對技術分析持反對與抨擊的態(tài)度,例如巴菲特認為:“短期股市預測是毒藥”。甚至有這樣一個形象的比喻,基礎分析是“天文學”,而技術分析是“占星術”。

證券學術界對技術分析的批判更加嚴厲和嚴謹。對技術分析的懷疑最早來自對股票價格隨機游走(Random Walk)現(xiàn)象的發(fā)現(xiàn),最早可以追溯到1900年,法國數(shù)學家巴契里耶(Louis Bachelier)在其博士論文《投機理論》中,使用數(shù)學的理論和方法對“股價波動無法預測”進行了一番論證,證明股價變化有隨機游走的特性,即股價上漲的概率等于股價下跌的概率。1953年英國倫敦經濟學院的統(tǒng)計學家坎德爾(Maurice Kendall)通過對眾多對股價和期貨價格的長期變化進行研究,也認為價格是隨機游走的。

學術界對技術分析的批判在20世紀70年代前后達到最高峰,尤其以在1970年Fama提出有效市場假說為標志。該假說認為股票價格是隨機游走并且不可預測的,可能的信息在投資者買賣股票時會被迅速有效地利用。換言之,所有已知的影響某種股價的因素都已經反映在價格中。Fama在1965年1月的《商業(yè)期刊》一文中認為,在大量實證檢驗證實下,股價波動具備隨機游走性,而線圖技術得出的理論卻未能被檢驗支持。Fama認為市場是有效率的,他首次提出“強式有效”、“半強式有效” 和“弱式有效”的概念,并廣為流傳。有效市場假說成為當代財務/金融學(Finance)理論的奠基石。根據(jù)基本的“弱式有效”理論,股票價格不會存在趨勢,股票的技術分析也就沒有存在的意義。

盡管技術分析備受學術界的批評和抨擊,但學術界一直難以解釋技術分析的仍然在全世界有著廣泛的使用者。

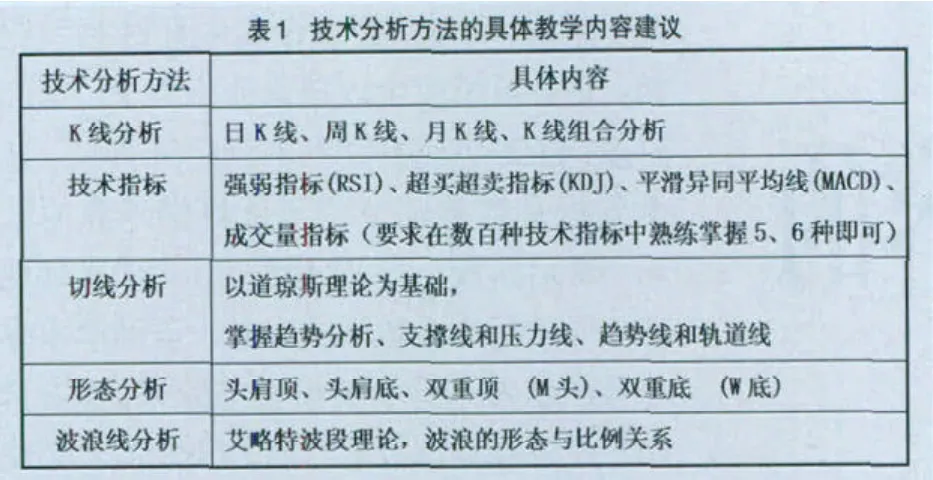

表1 技術分析方法的具體教學內容建議

20世紀90年代以后對技術分析的認識

20世紀90年代以后,行為金融學的興起使得技術分析獲得部分“平反”,2002年的諾貝爾經濟學獎授予了卡尼曼(Kahneman),表明行為金融理論得到了主流經濟學的反應和認可。技術分析的一個重要前提是股票價格存在趨勢,而有效市場理論則完全否認股價存在趨勢,因此技術分析沒有什么意義。然而大量行為金融學發(fā)現(xiàn)股票價格確實存在趨勢:例如Jegadeesh 和Titman(1993)發(fā)現(xiàn)了股票價格的慣性現(xiàn)象,而De Bondt 和Thaler(1985)發(fā)現(xiàn)了股票價格的反轉現(xiàn)象,而慣性和反轉原本是技術分析中描述趨勢的兩種基本術語。

雖然技術分析在20世紀70年代從《投資學》教材中消失,但隨著行為金融學研究對技術分析的部分支持甚至平反,《投資學》教材中逐漸恢復、增加了技術分析內容,例如著名的滋維·博迪《投資學》教材在不斷改版的過程中,逐漸增加了技術分析內容并且與行為金融放在一起。因此,《投資學》教師必須重視這一變化,并且在授課過程中加強對技術分析的講授。與基本分析相比,技術分析雖然有眾多局限性,但也具有一些優(yōu)點:能夠刻畫出過去股價運行軌跡,具備全面、直接、準確、簡單易學、適用范圍廣的特點,對市場反應較為直接,結果也更接近實際市場。

技術分析內容教學的注意事項

投資學教師在講授技術分析的過程中,一定要以本文上述的學術爭論與批判為基礎,一方面讓學生熟悉技術分析方法,使學生能夠看懂股市行情、聽懂股評中的技術分析,另一方面要強調對技術分析要進行“批判性學習”,熟悉其局限性,特別要指出技術分析不是使投資者“一夜暴富”的工具。

在進行技術分析教學時,應該結合行情分析軟件(例如大智慧,錢龍等)演示實際操作,很多證券公司提供這些軟件的免費下載服務。教師應該指導學生在這些軟件中如何設置技術分析參數(shù),如何運用具體技術分析方法。表1中列示了技術分析方法的具體教學內容建議。

技術分析內容的教學中,必須提示學生注意以下四點:

第一,必須結合基礎分析。在教學過程中,仍要強調不可忽視基礎分析方法,而只單純進行技術分析。進行基礎分析,是為了挖掘上市公司的內在潛質,具備中長期階段性意義。其次,技術分析的效果往往是短暫的,較為片面。雖然就理論而言,技術分析也可用于較長周期(超過一周)或較短周期(一周以內)預測,但要強調其存在缺陷,即考慮對象的范圍相對較窄。如果需要用技術分析對長期市場趨勢進行有效判斷,則較為困難。因此,技術分析與基本分析相比,更適用于較短周期的預測。如果分析持續(xù)的周期較長,需結合基礎分析方法。第三,技術分析得出的一系列結論和結果僅僅只能作為建議使用,具有概率性。因為該方法是經驗總結,不具有科學性。因此,根據(jù)技術分析進行的投資交易,需要以概率形式為投資者創(chuàng)造收益。最后,進行技術分析的過程中,應結合各種不同的技術指標進行分析判斷。在分析過程中,各指標既有優(yōu)點也有缺點,要注意避免使用單一指標分析。

結論

技術分析與基礎分析一樣,是證券分析的方法之一。技術分析在大量業(yè)余散戶投資者中,有著廣泛使用,并且在新聞股評中也充斥技術分析的數(shù)據(jù)。技術分析同時又飽受爭論和批評,并且在證券投資學的發(fā)展歷史中,經歷了由盛而衰,又逐漸復蘇的過程。教師一定要仔細介紹技術分析這一曲折發(fā)展的過程。并且介紹技術分析的主要使用方法。總之,技術分析的教學要使學生對其有正確、客觀、全面的了解,一方面讓學生了解技術分析的局限性,并非一夜暴富的工具,但另一方面又不是“一無是處”,并非所謂“占星術”。

1.戴潔.中國股票市場技術分析預測力的實證研究[J].數(shù)量經濟技術經濟研究,2002(4)

2.方框南.股票技術指標相似性與有效性研究[J].統(tǒng)計與信息論壇,2009(9)

3.郭建.論證券投資技術分析中歷史會重演的根本原因[J].商業(yè)時代,2007(28)

4.華先.證券投資技術分析方法的有效性及適用性討論[J].時代金融,2012(6)

5.李莎,李紅剛.股票市場中技術分析有效性的實證研究[J],北京師范大學學報(自然科學版),2009 (4)

6.王志剛,曾勇,李平.中國股票市場技術分析非線性預測能力的實證檢驗[J].管理工程學報,2009(1)

7.楊麗華,魏宗有.談技術指標在期貨價格預測中的應用[J],商業(yè)時代,2011(2)

8.曾勁松.技術分析與中國股票市場有效性[J].財經問題研究,2005(8)

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現(xiàn)代農業(yè)(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06