基于BP 神經網絡的商業銀行信用風險評估模型研究

2013-11-24 06:12:12何澤恒

對外經貿 2013年9期

朱 虹 何澤恒

(哈爾濱商業大學 計算機與信息工程學院,黑龍江 哈爾濱150028)

一、引言

商業銀行向多元化發展的同時面臨著各種金融風險,其中,信用風險是當前主要的金融風險之一,且發生頻率高。我國對商業銀行信用風險評估的研究起步較晚,各商業銀行信用風險的分析與評估一般都存在以下幾方面問題。1. 信用風險評價指標體系不全面。2. 企業提供的財務數據不準確、不充分。商業銀行往往不能從中了解到企業的真實經營狀況。3. 信用風險評估的方法單一。目前,國內大多數商業銀行采用信用評分法,即選取一些相關的財務指標根據事先確定的分值表打分加總,這種方法主觀性較強。

本文針對當前我國商業銀行信用風險分析與評估存在的問題并努力克服傳統的純管理模式或純數學方法研究的不足,以計算機技術及管理理論為基礎,采用定性分析和定量分析相結合的研究方法,提出了基于BP 神經網絡的商業銀行信用風險評估體系的構建思路,使其能對客戶信用風險作出快速、準確的反應。

二、相關理論

(一) 模糊綜合評價法

模糊綜合評價法[1](Fuzzy Comprehensive Evaluation,記為FCE)建立在模糊理論的基礎上,它以隸屬度為橋梁,通過對影響評價對象因素的綜合分析,借助經驗和隸屬函數將非確定性的問題加以量化。具體步驟如下:

1. 建立集合

ⅰ. 評價因素集。指影響模糊問題因素的集合,用U表示,U={u1,u2,…,un},其中ui(i =1,2,…,n)表示影響評價對象的因素,也稱為評價指標,n 為因素的個數。

ⅱ. 評語等級集合。指評價指標可能得出的所有評價結果的集合,用V 表示,V ={v1,v2,…,vm},其中vi(i=1,2,…,m)表示可能得到的一種評價結果,m 為評價結果的個數。

2. 建立模糊評判矩陣(隸屬度矩陣)

模糊評判矩陣是由單因素模糊向量組成的。單因素模糊向量Ri=(ri1,ri2,…,rij,…,rim)表示針對單個因素ui評價所得到的v 的模糊向量,也就是說,Ri表示評價因素ui對評語集中各個評語vj的隸屬程度。其中rij表示評價因素ui對評語vj的隸屬度。這里采用專家打分法來獲取隸屬度,即rij=對評價指標ui作出評語vj的專家人數/參加評價的專家人數。

3. 計算各評價因素的評價值

將評語等級集合中的元素數量化后可看作一個向量V1×m,則可得到第i 個評價因素的數值化評價值xi=[Ri]1×m·[VT]m×1。

(二) BP 神經網絡算法

BP(Back Propagation)神經網絡[2-3]是一種按照誤差逆向傳播的多層前饋式神經網絡,其學習過程由信號的正向傳播與誤差的反向傳播組成。

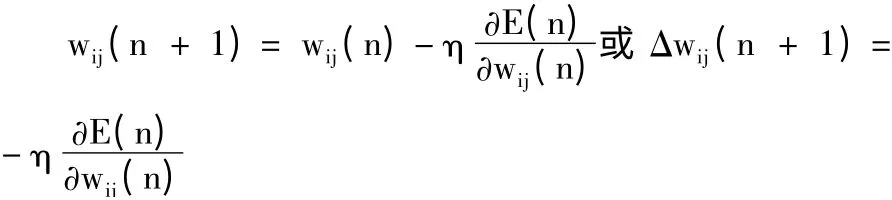

設BP 神經網絡結構為n×q×m,網絡包括輸入層第i 個神經元到隱含層第j 個單元的權重wIij(i = 1,2,…,n;j = 1,2,…,q),隱含層第j 個神經元到輸出層第k 個神經元的權重wHjk(j = 1,2,…,q;k = 1,2,…,m),隱含層第j 個神經元的閾值θHj ,以及輸出層第k 個神經元的閾值θOk。非線性激活函數即sigmoid 函數為:f(u)=1/(1 +e-u)。算法步驟:

1. 初始化。將網絡的權值和閾值的初始值設置為[0,1]區間內的數值;

2. 網絡的正向傳播。設第p 組數據樣本的輸入為xp=(x1p,x2p,…,xnp),期望輸出為tp= (t1p,t2p,…,tmp),p = 1,2,…,L,L 表示樣本總數,則隱含層第j 個神經元的輸出信 息 為:,j = 1,2,…,q;p= 1,2,…,L。

隱含層將輸出信息傳遞到輸出層,得到的最終輸出結果如下:ykp= f(),k = 1,2,…,m;p =1,2,…,L。

3. 計算出BP 神經網絡的誤差平方和E。設第p 組樣本的實際輸出為:yp= (y1p,y2p,…,ymp),則網絡誤差平方和E 可表示為

判斷誤差平方和E 是否收斂于所給的學習精度ε,如果E≤ε,則算法結束,網絡停止訓練,否則繼續后面的步驟。

4. 誤差反向傳播。從輸出層開始,逐層反向傳播,采用非線性規劃中的最速下降法。

式中,η 表示步長值或網絡學習速率,引入η 是為了加快網絡的收斂速率,通常在權值修正公式中還增加一個動量參數a,則第n 次學習權值的修改公式為:

5. 重復步驟(2)~(4),直到樣本的輸出誤差滿足預定的條件,結束網絡訓練。

三、商業銀行信用風險評價指標體系的構建

(一) 指標體系建立的原則

1. 全面性和重要性相結合[4]。由于商業銀行信用風險來源廣泛,受到多種因素的影響,所以評價指標的選取應全面而充分并且有針對性地反映度量對象的運營狀況。指標體系建立的全面性原則主要體現在對商業銀行信用風險來源進行劃分與歸類時,要保證內容的充分性,即不應遺漏重要的風險來源因素。重要性原則主要體現在指標的選擇要有代表性,應選取影響因素中占據較大比重的那些指標。

2. 統計上的可行性和可操作性。可行性是指指標體系的設計應從研究實際條件出發,要有足夠的信息資料,可以利用必要的人力、物力和切實可行的量化方法進行采集。可操作性要求指標體系的設置避免過于繁瑣,數據容易采集,來源可靠,適于量化和操作。

3. 定量指標與定性指標相結合。定量指標較為具體、直觀,可以計算實際數值,而且可以制定明確的評價標準,通過量化表述,達到令評估結果直接、清晰的目的。然而,商業銀行信用風險評估是一個多維復雜系統,不是所有反映商業銀行信用風險的因素都能夠量化,這就需要設計定性指標予以反映。

4. 可預見性。指標體系的建立應能夠深入挖掘貸款企業和銀行本身潛在的風險信息,因此評價指標應該能夠體現未來的發展趨勢。

(二) 信用風險評價指標體系的建立

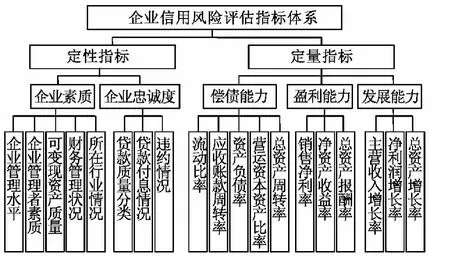

本文在借鑒國內外有關文獻相關指標的基礎上,根據巴塞爾新資本協議,并遵循以上基本原則,考慮我國信用風險的特殊性和數據的可獲得性,最終選擇了19 個最具有解釋力的指標,建立商業銀行信用風險評價指標體系,如圖1 所示。

圖1 商業銀行信用風險評價指標體系

四、實施方案

BP 神經網絡具有自學習、自適應和獲取知識的能力,可以很好地處理不確定性問題,是一種非線性方法,不帶有明顯的主觀成分和人為因素,使評價結果更客觀、有效。但是,對于定性指標的分析缺乏相應的處理能力,而信用風險的評價指標具有很大的不易確定性,所以采用模糊綜合評價法對信用風險的定性指標進行量化。具體實施方案如下:

1. 進行模糊預處理,運用模糊綜合評價法把評價指標體系中的定性指標量化。

2. 構建BP 神經網絡模型,把經模糊處理的輸出和評價指標體系中原有的定量指標值一起作為神經網絡的輸入,學習、訓練神經網絡。

3. 運用測試樣本對已訓練好的神經網絡模型進行檢測,如果符合要求,則可以投入使用。完成后的系統可以根據輸出數據給出風險建議。

五、結語

本文圍繞商業銀行信用風險評估存在的主要問題,根據巴塞爾新資本協議,以及需要遵循的基本原則,確立了商業銀行信用風險評估模型的指標體系,并針對信用風險度量方法存在的不足,采用定性和定量相結合的方法,即模糊綜合評價法和BP 神經網絡算法,對我國商業銀行信用風險評估進行研究,所構建的信用風險評估模型可以幫助銀行決策者根據客戶所處的不同信用風險等級,及時、有效地制定解決措施。希望本文的研究思想、實現方法能對商業銀行信用風險評估研究提出有益的參考和借鑒。

[1]李士勇. 工程模糊數學及應用[M]. 哈爾濱:哈爾濱工業大學出版社,2004:96 -108.

[2]魏海坤. 神經網絡結構設計的理論與方法[M].北京:國防工業出版社,2005:25 -27.

[3]沈軍彩,徐繼紅. 神經網絡的企業信用風險評估應用研究[J].計算機仿真,2012,29(3) :255 -256.

[4]王曉晶. 基于AHP 和ANFIS 的商業銀行信用風險預警模型研究[D].華南理工大學,2011.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

四川文學(2020年11期)2020-02-06 01:54:52

消費導刊(2017年20期)2018-01-03 06:27:21

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

散文百家(2014年11期)2014-08-21 07:16:36

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10