安徽省戰略性新興產業上市公司成長性與財務績效關系探析

2013-11-29 06:02:48湯孟澤汪本強

銅陵學院學報 2013年4期

湯孟澤 汪本強

(1.湖南大學, 湖南 長沙 410012;2.合肥學院,安徽 合肥 230601;3.河海大學,江蘇 南京 210098)

一、引言

企業成長性問題一直是學術界關注的熱點。自從Alfred.Marshal將企業成長的概念引入經濟學以來,學術界對企業成長性的內涵、驅動力與影響因素以及評價指標體系等問題進行了大量的研究。Marshall認為,企業成長是外部經濟與內部經濟共同作用的結果。Ronald Coase(1937)認為,企業成長是指在市場交易成本節約驅動下企業經營規模擴大與功能擴展的過程[1]。Edith Penrose(1997)認為,企業成長是企業規模的擴張和對不斷產生出來的未利用資源的利用過程[2]。叢佩華(1997)認為,企業成長性是指企業在持續經營中通過其生產要素與生產成果變動速度間的優化而獲得企業價值的增長能力[3];惠恩才(1998)認為,上市公司成長性是指上市公司在自身發展過程中所顯現的產品前景廣闊、公司規模逐年擴張、經營效益不斷增長的發展趨勢[4];朱和平(2004)認為,企業成長性是企業在持續挖掘內外資源潛力基礎上所展現出的擴張態勢,不僅表現為企業規模和數量的增長和擴張,而且表現為企業結構和質量的改善和更新[5]。 Myers,Turnbull(1977)認為,企業成長性與其負債比率呈負相關關系,其中行業屬性、企業規模、固定資產投資、企業負債和公司治理結構等均顯著影響企業成長性[6]。 Solvay,Sanglier(1998)認為,企業成長性取決于長期技術進步和由于商業周期變化而導致的短期需求波動[7]。鄔愛其、賈生華(2002)認為,融資、法律制度安排、產業演化、技術與知識、轉軌經濟、信息披露和資本結構以及不確定性等是影響企業成長性的顯著性因素[8]。 Thorsten(2005)認為,企業成長性很大程度上取決于企業規模大小,同時發展中國家企業成長性比發達國家更多地受融資制度、法律制度和高腐敗率等因素的影響[9]。

近年來,國內外學者對企業成長性的評價方法已從選取單一財務指標,如P/B(宋劍鋒,2000)、凈利潤增長率(岑成德,2002)、托賓 Q 值(蔣美云,2005)、主營業務收入增長率和凈資產增長率 (呂長江、金超、陳英,2006)、凈資產增長率(曾江洪、丁寧,2007)等發展到構建多指標評價模型[10]。吳世農、李常青(1999)選取資產周轉率、銷售毛利率、負債比率、主營業務收入增長率和期間費用率等指標構建企業成長性評價模型[11];王青燕、何有世(2005)運用主營業務增長率、主營業務利潤增長率和凈利潤增長率來研究上市公司成長性;林平凡、陳冰(2005)把評價指標分為成長狀況、成長質量、成長能力等[12];劉燦輝、干勝道(2005)回歸分析得出凈利潤增長率與凈資產收益率顯著正相關、與資產負債率顯著負相關[13];符林、劉軼芳(2008)選取凈利潤增長率、收入增長率、現金實力、資產增長率、償債能力等指標分析上市公司成長性[14]。

盡管學術界對企業成長性問題進行了卓有成效的研究,但還遠沒有形成完備的研究框架。現有研究更多的是探討企業成長過程中出現的共性問題,忽視了不同行業、不同性質企業成長過程中出現的個性差異;對于從中類和小類層面探討戰略性新興產業企業成長性及其與財務績效之間的相關關系等這類問題的研究成果并不多見。鑒于此,本文擬選擇安徽省戰略性新興產業上市公司為研究對象,試圖在這方面作些嘗試性研究,以期為實現安徽省戰略性新興產業上市公司可持續發展提供一些有價值的政策建議。

二、安徽省戰略性新興產業上市公司成長性與財務績效的關系分析

(一)研究假設的提出

文章借鑒國內外經典文獻的觀點,將安徽省戰略性新興產業上市公司成長性界定為企業規模擴大即“量”的擴張過程和素質提高即“質”的提升過程;據此提出的基本假設是“財務績效好的上市公司,成長性較優”。另一方面,根據財務績效①定義,同時考慮到多變量不僅冗余且會使分析可能產生共線性等問題,文章選取總資產周轉率增長率、資產負債率和銷售凈利率增長率等指標作為度量企業財務績效的顯性指標,并提出以下三個假設命題。

假設1:總資產周轉率增長率與企業成長性正相關。

總資產周轉率是反映企業營運能力的最重要指標,其平均增長率反映了企業資產質量及其資源利用效率。當總資產周轉率較高,企業資源流動性越強,總資產管理效率就越好,必然促使企業健康成長。因此,文章假設總資產周轉率的增長率與企業成長性為同向變動。

假設2:當資產負債率低于60%時,資產負債率與企業成長性正相關。

資產負債率是度量企業償債能力與財務風險大小的重要指標。經典財務理論指出,企業在未達到最優資本結構之前,資產負債率與其成長性呈正相關,當超過最優資本結構之后,二者之間呈負相關。資產負債率與企業成長性呈正相關關系,意味著償債能力對企業成長性具有顯著的正向影響作用,反之不然。 趙濤、鄭祖玄(2002、2005)認為,中國上市公司最優資本結構應為低于60%[15]。文章在此采納了他們的觀點。

假設3:銷售凈利率增長率與企業成長性正相關。

銷售凈利率是反映企業盈利能力和經營增長狀況的重要指標之一,也是企業實現凈資產收益率最大化的根本保證。上市公司具有較強的盈利能力,能夠在一定程度上滿足企業內部資金需要,并向外各利益相關者傳遞有利的財務信號,從而有利于企業生產經營保持可持續成長態勢。因此,文章在此假定銷售凈利率增長率與企業成長性呈正相關關系。

(二)數據收集與變量設計

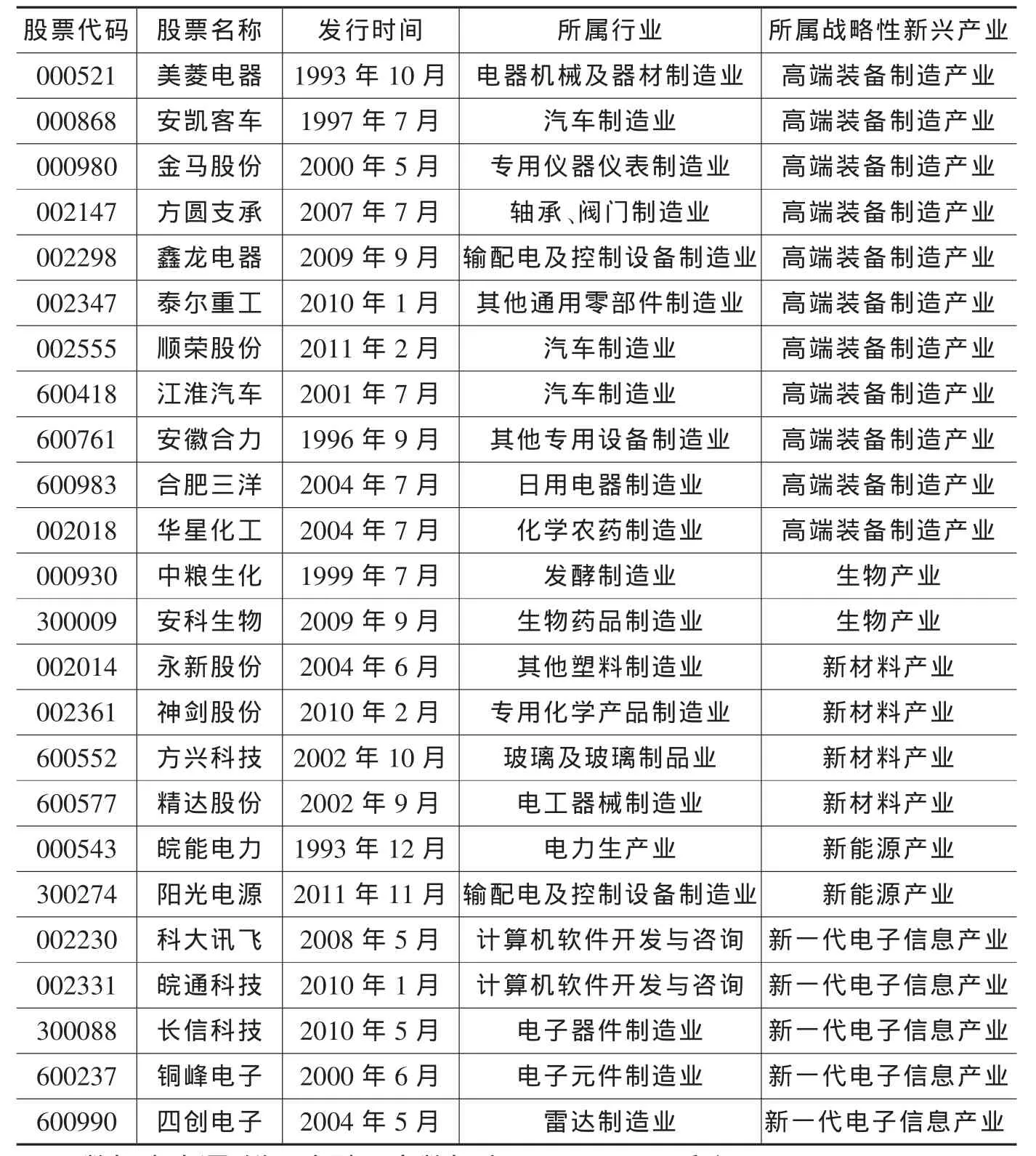

考慮到上市公司行業分類、ST/PT情況以及信息披露狀況等因素,文章從滬市、深市的A股和創業板市場中篩選出安徽省24家戰略性新興產業上市公司作為研究樣本,采集2005—2012年上市公司的財務年報數據。安徽省24家戰略性新興產業上市公司簡明情況如表1所示。

對于被解釋變量——公司成長性的設計,本文選取表征企業發展能力指標的總資產增長率和主營業務收入增長率表示上市公司“量”的擴張,選取綜合性最強的凈資產收益率增長率表示上市公司“質”的提高;并以總資產增長率、主營業務收入增長率和凈資產收益率增長率等指標研究時限內的加權平均數作為上市公司成長性的替代指標。因此,安徽戰略性新興產業上市公司成長性表示為:

表1 安徽省戰略性新興產業上市公司股票發行、上市簡明情況表

式(1)中,Growth:上市公司成長性;x1:上市公司總資產增長率;x2:主營業務收入增長率;x3:凈資產收益率增長率;其中 a1、a2、a3分別表示 x1、x2、x3的權重,權重值采用主成分分析法加以確定,以便更加客觀表示企業成長性。

對于解釋變量——財務績效設計,本文基于反映企業盈利能力、資產質量、債務風險和經營增長等方面考慮,選取研究時限內上市公司的總資產周轉率增長率、資產負債率和銷售凈利率增長率等財務指標作為解釋變量。

(三)回歸結果與分析

為了判斷安徽省戰略性新興產業上市公司成長性與財務績效的相關關系,本文建立如下多元回歸模型:

式(2)中,Y1:總資產周轉率增長率;Y2:資產負債率;Y3:銷售凈利率增長率;β1、β2、β3、β4表示回歸系數;ε表示誤差。

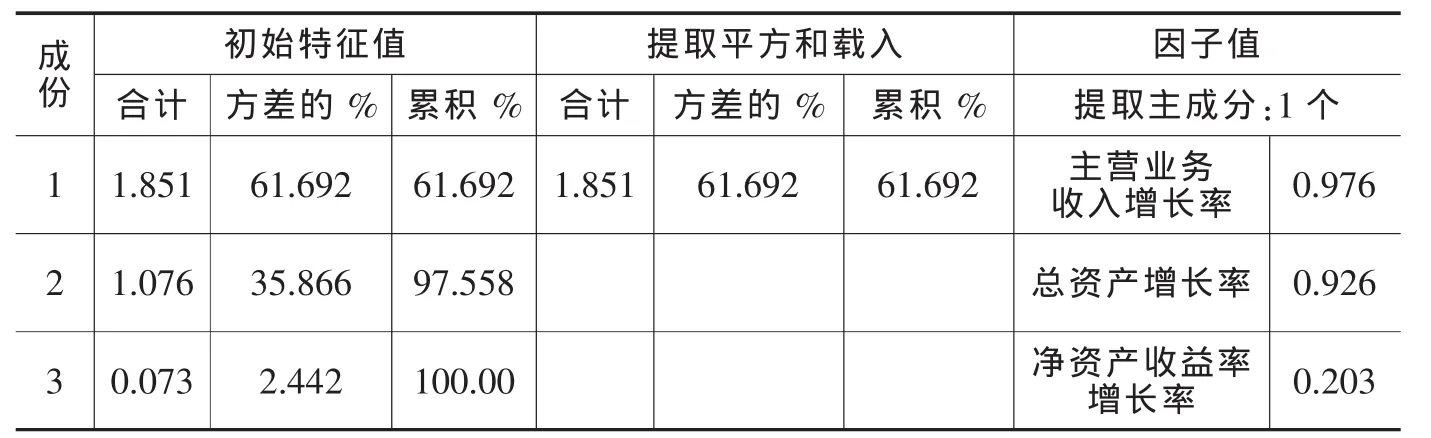

(1)運用因子分析法確定總資產增長率、主營業務收入增長率和凈資產收益率增長率等指標對公司成長能力影響的權重系數,得出總變量分析情況和因子值,如表2所示。

從表2可知,總資產增長率、主營業務收入增長率、凈資產收益率增長率等指標之間具有很強的相關性,可以“聚合”為一個總因子并以此作為企業成長性的計量變量,即:

成長性=0.976×總資產增長率+0.926×主營業務收入增長率+0.203×凈資產收益率增長率

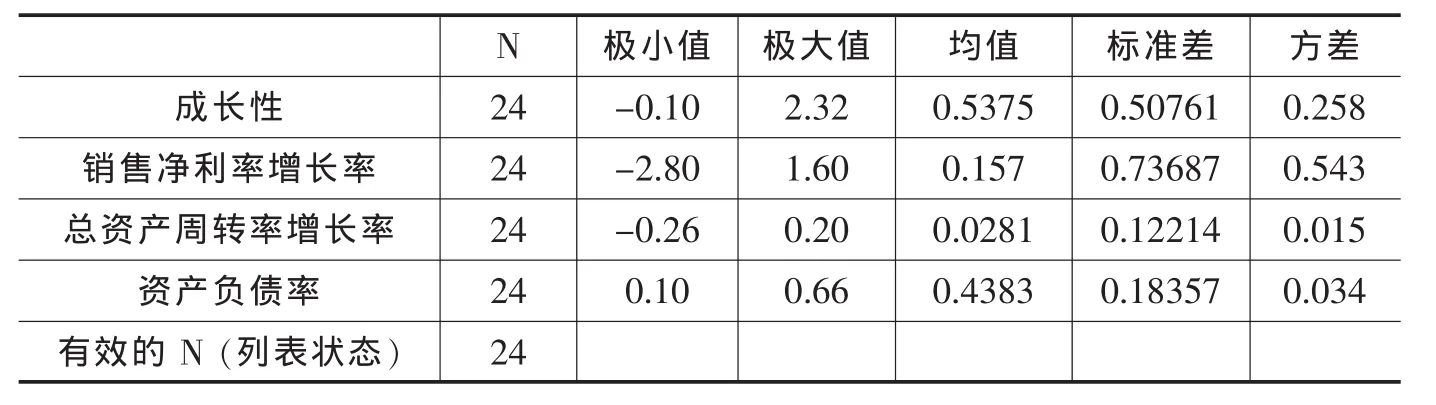

(2)安徽省戰略性新興產業上市公司成長性指標的描述性統計,如表3所示。

從表3可知,在安徽省24家戰略性新興產業上市公司中,平均銷售凈利率增長率為1.57%,最高為160%,最低為-280%,說明不同上市公司之間的經營增長情況和盈利狀況差別很大;平均總資產周轉率增長率為2.81%,表明總體上樣本公司總資產周轉速度在上升,最高為20%,最低為-26%,表明不同上市公司之間總資產質量及其管理效率存在較大差異,有些公司在加快總資產周轉、提升盈利能力,增強成長性等方面成效顯著,有些公司則不然;資產負債率均值為43.83%,這與國內學者認為上市公司資產負債率一般維持在50%的觀點比較吻合,說明安徽省戰略性新興產業上市公司資本結構較為合理,負債風險相對較低。另外,安徽省24家戰略性新興產業上市公司成長性指標存在較大差異,均值為0.5373,說明公司成長性總體情況良好,但最高值為2.32,最低值僅為-0.10,兩者相差已達到2.42之多。

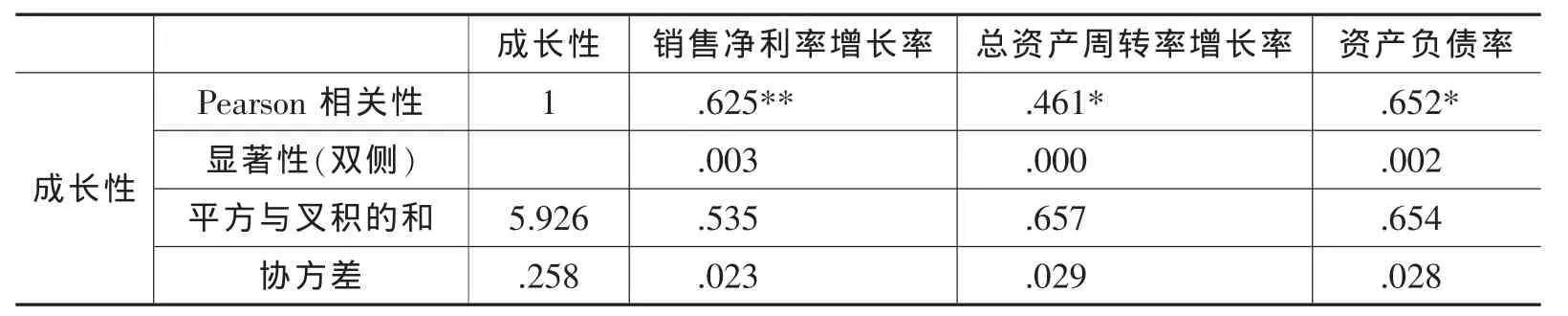

(3)回歸分析。安徽省戰略性新興產業上市公司成長性與總資產周轉率增長率、資產負債率、銷售凈利率增長率等指標之間的相關性,如表4所示。

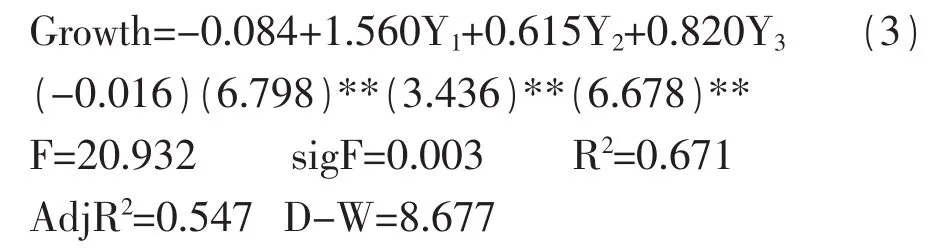

表4顯示,安徽省戰略性新興產業上市公司成長性與銷售凈利率增長率、總資產周轉率增長率、資產負債率的相關系數分別為0.625,0.461,0.652,且在0.01水平上顯著相關。為此,采用普通最小二乘法(OLS)對公司成長性與財務績效的關系進行回歸分析,如式(3):

表2 總變量和因子值分析表

表3 成長性指標的描述性統計

表4 成長性與總資產周轉率增長率、資產負債率和銷售凈利率增長率相關性

由式(3)可知,回歸方程的可決系數 R2、AdjR2的值分別達到0.947和0.880,說明方程擬合優度較好,解釋能力較強;F檢驗值為20.932且通過1%的水平上顯著性檢驗,說明方程中自變量對因變量具有較強的解釋能力;D-W的值為8.677,大于回歸方程在5%顯著性水平上自相關檢驗的臨界值,說明方程不存在自相關問題。可見,該回歸方程具有較高的顯著性和較強的解釋力。另外,由估計參數的t檢驗結果可知,總資產周轉率增長率、資產負債率和銷售凈利率增長率均通過了顯著性水平為0.01的t檢驗,說明安徽省戰略性新興產業上市公司總資產周轉率增長率、資產負債率及銷售凈利率增長率與成長性之間均具有顯著的相關關系。

研究時限內,上市公司成長性與總資產周轉率增長率呈正相關關系,總資產周轉率增長率每增加1%,上市公司成長性變量將增加1.56%;說明當總資產周轉率越高時,公司經濟資源流動性就越強,資產管理質量及利用效率就越好,從而有助于推動公司健康成長;上市公司成長性與資產負債率呈正相關關系,資產負債率增長率每增加1%,上市公司成長性變量將增加0.615%;說明樣本上市公司的資產負債率較為合理,增強其償債能力、降低財務風險有利于上市公司的健康成長;另外,上市公司成長性與銷售凈利率增長率呈正相關關系,銷售凈利率每增加1%,公司成長性變量將增加0.82%。說明增強上市公司盈利能力和擴大生產經營規模,既能夠滿足企業內部資金需要,又可以向外各利益相關者傳遞有利的財務信號,從而有利于保持企業可持續成長態勢。

三、分析總結與政策建議

上述實證分析可知,安徽省戰略性新興產業上市公司成長性與財務績效之間具有顯著的相關關系;也就是說,財務績效是影響安徽省戰略性新興產業上市公司成長性的重要因素。因此,對于正處于成長初中期的安徽省戰略性新興產業上市公司而言,提高自身盈利能力是公司不斷發展壯大之根本;優化償債能力有助于降低公司財務風險并保障公司持續經營;適當加快公司各類資產的周轉速度,有利于企業投放更多資源用于生產經營,以促使公司步入可持續發展的良性軌道。

第一,安徽省戰略性新興產業上市公司應通過多種途徑增強其盈利能力。企業可以通過技術創新使其在本行業中能夠占據領先地位,并通過這種技術優勢增大市場占有率增加企業的盈利;也可以通過價值鏈管理,優化增加企業價值的創造環節,減少甚至消除不創造價值的環節,從而提升企業的價值創造能力;還可以提高企業現金收益能力,強化現金流的管理,防止資金鏈斷裂,以此抵御經營過程中的各種風險;最后可以通過加大營銷、售后服務等方面投入,構建銷售網絡,從而增大市場占有率,提高顧客滿意度,增加企業盈利。

第二,安徽省戰略性新興產業上市公司在負債策略選擇上,可以適當增加長期負債,減少短期負債。安徽戰略性新興產業上市公司應善于利用長期負債來幫助企業發展壯大;同時應減少短期負債規模以此降低企業短期內財務壓力;促使戰略性新興產業上市公司健康成長。

第三,安徽省戰略性新興產業上市公司不宜一味追求加快各類資產的周轉率。適當加大銷售、質檢和技術創新,為客戶提供高品質產品,更有利于安徽省戰略性新興產業上市公司成長。除此之外,管理與研發費用與主營業收入增長率對戰略性新興產業上市公司成長性也有重要的負面影響作用。同時,安徽省戰略性新興產業上市公司在短期內適當控制這兩項費用的支出將有利于企業成長;從長遠看,應采用先進管理理念和方法,加大技術創新。

注:

①財務績效是指對企業一定期間的盈利能力、資產質量、債務風險和經營增長等方面進行定量分析及評判。

[1]Ronald Coase.the Nature of the Firm[M].Economica,November,1937.

[2]Edith Penrose.The Theory of the Growth of the Firm[M].Oxford University Press,1997.

[3]叢佩華.淺談企業的成長性及其財務評價方法[J].財會研究,1997,(9):25-26.

[4]惠恩才.關于上市公司成長性分析[J].財經問題研究,1998,(4):49-51.

[5]朱和平,王韜.創業板上市公司成長性實證分析[J].華中科技大學學報(自科版),2004,(10):82-85.

[6]Myers Stewart C.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1997.

[7]Solvay J,Sanglier M.A model of the growth of corporate Business Review productivity[J].International Business Review,1998,4(7):463-481.

[8]鄔愛其,賈生華.國外企業成長理論研究框架探析[J].外國經濟與管理,2002,(12):21-23.

[9]Thorsten beck,Asli Demirguec-kunt,Vojislav Maksimovic.Financial and Legal Constraints to Growth:Does Firm Size Matter?[J].Journal of Finance,2005,60(1):137-177.

[10]呂長江,金超.財務杠桿對公司成長性影響的實證研究[J].財經問題研究,2006,(2):80-85.

[11]吳世農,李常青,余瑋.我國上市公司成長性的判定分析和實證研究[J].南開管理評論,1999,(4).

[12]王青燕,何有世.影響中國上市公司成長性的主要因素分析[J].統計與決策,2005,(1):61-63.

[13]劉燦輝,干勝道.中小企業板塊上市公司成長性實證研究[J].上海金融學院學報,2005,(4):28-31.

[14]符林,劉軼芳,遲國泰.上市公司的成長性判定方法與實證研究[J].財經問題研究,2008,(6):71-77.

[15]趙濤,鄭祖玄.上市公司的過度融資[M].北京:社會科學文獻出版社,2005,(5).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15