皖江城市帶地方財政支出與經濟增長關系探析

2013-11-29 06:02:50陳紅玲

銅陵學院學報 2013年4期

陳紅玲

(安徽財經大學,安徽 蚌埠 233000)

一、引言

長期以來,學術界一直致力于對財政支出與經濟增長的相關性研究,但至今也沒有得出定論,給出二者之間確定的關系。盡管如此,作為政府宏觀調控重要手段之一的財政支出,對經濟增長有著重要的影響,這是毋庸置疑的。伴隨著我國財政體制改革的推進,地方財政支出穩(wěn)步攀升,并在地區(qū)經濟增長和社會發(fā)展中發(fā)揮著越來越重要的作用,也引起了越來越多的關注。2008年全球性金融危機爆發(fā)后,各地政府將財政支出作為一項重要的拉升經濟起穩(wěn)回升的手段,發(fā)揮了重要的作用。從理論上講,地方財政支出不僅可以通過對公共儲蓄資金進行重點配置來解決經濟結構問題,而且還能間接地起到示范效應,從而引導社會資源的合理流向。

2010年1月12日,國務院正式批復《皖江城市帶承接產業(yè)轉移示范區(qū)規(guī)劃》,安徽沿江城市帶承接產業(yè)轉移示范區(qū)建設納入國家發(fā)展戰(zhàn)略。這是迄今全國唯一以產業(yè)轉移為主題的區(qū)域發(fā)展規(guī)劃,是促進區(qū)域協(xié)調發(fā)展的重大舉措,為推進安徽參與泛長三角區(qū)域發(fā)展分工,探索中西部地區(qū)承接產業(yè)轉移新模式,也為中部地區(qū)加速崛起點燃了助推器。對于國家來說,示范區(qū)肩負著促進中部地區(qū)崛起和探索中西部地區(qū)承接產業(yè)轉移的新途徑和新模式;對安徽省來說,推動安徽又好又快發(fā)展的現(xiàn)實要求。因此本文以安徽省皖江城市帶為樣本,采用8個地市的面板數(shù)據(jù)進行分析,從區(qū)域內部角度深挖地方財政支出與經濟增長的關系,以尋求優(yōu)化安徽省財政支出、促進經濟增長的策略。

二、國內外文獻綜述

從理論上來講,財政支出可以通過調整短期需求,影響總供給進而達到影響經濟增長的目的。同時,國內外大部分實證分析的研究成果也表明了地方財政支出對區(qū)域經濟增長有著舉足輕重的作用,但學者們在財政支出經濟影響效果的問題上并沒有得出一個統(tǒng)一的結論,概括起來主要有以下三種觀點:

(一)財政支出與經濟增長正相關

部分學者通過研究發(fā)現(xiàn),由于市場機制存在缺陷,政府通過提供公共產品可以對私人產權進行有效的保護,彌補市場缺陷,有利于經濟可持續(xù)發(fā)展。 Ram[1](1986)利用115個發(fā)展中國家1960-1980年的產出、投資、政府服務和人口數(shù)量等數(shù)據(jù),證明了上述觀點。Aschauer[2]也發(fā)現(xiàn)財政支出對經濟增長具有正的影響效果。

(二)財政支出與經濟增長負相關

與上述觀點相反,有些學者認為,政府支出效率低下,因此政府活動是會損害經濟增長的。Landau[3](1986)利用65個發(fā)展中國家1960-1980年的數(shù)據(jù)研究后發(fā)現(xiàn),政府支出特別是消費性支出對經濟增長具有反向作用;而Devarajan[4](1996)等在重新界定生產性支出的基礎上,對1971-1990年43個發(fā)展中國家(該樣本不包括中國)的面板數(shù)據(jù)進行回歸分析,他們認為傳統(tǒng)的生產性支出與經濟增長負相關。

(三)財政支出與經濟增長的關系不確定

Barro[5](1990)通過對98個國家1970-1985年的數(shù)據(jù)進行回歸分析,發(fā)現(xiàn)用于公共消費方面的財政支出與經濟增長負相關,而用于生產服務方面的財政支出與經濟增長正相關。Nelson和Singh[6](1998)利用欠發(fā)達國家的數(shù)據(jù)研究表明,中央政府收入占GDP的比例對國家的經濟增長在20世紀70年代有負影響,而在80年代這種影響卻并不顯著。

國內學者對我國財政支出與經濟增長的相關關系也進行了諸多研究,得到的結論也不盡一致。馬拴友[7](2003)利用中國1981-1997年數(shù)據(jù),發(fā)現(xiàn)中國公共資本的產出彈性約為0.55,公共投資對市場化的私人部門具有很強的正外部性。郭慶旺[8]等(2003)通過構建財政支出的理論和經驗模型,研究得出財政支出總水平與經濟增長負相關,財政生產性支出與經濟增長正相關,財政人力資本投資比物質資本投資更能提高經濟增長率。鄒薇[9](2003)從“調整成本”入手,對我國財政支出規(guī)模與經濟增長的效應進行實證分析,認為財政支出的調整成本急劇上升會對經濟增長產生負效應,進而削弱財政支出對經濟增長的拉動力度。齊福全[10](2007)利用VAR模型著重分析了北京市財政支出與經濟增長的關系,發(fā)現(xiàn)財政支出規(guī)模伴隨經濟增長而增長,但是政府支出占GDP的比例卻沒有發(fā)生顯著變化,生產性財政支出的沖擊對經濟增長產生長期的抑制作用,非生產性財政支出的沖擊在短期內有利于經濟增長,而在長期會阻礙經濟增長。

但上述研究存在著一些不足之處。首先,這些研究主要集中在國家或省級層面,對地市層面的研究較少;其次,大多數(shù)使用的是時間序列或截面數(shù)據(jù),估計方法①過于簡單,而且不能同時反映各區(qū)域間的靜態(tài)差異情況和各個區(qū)域本身的動態(tài)變化特征,這些都會影響模型的擬合效果和估計結果的可信度。因此,本文以安徽省的皖江城市帶為樣本,采用8個地市的面板數(shù)據(jù)進行分析,從區(qū)域內部角度深挖地方財政支出與經濟增長之間的關系。

三、實證模型及數(shù)據(jù)

(一)模型的構建

在研究地方財政支出與經濟增長關系的文獻中,所用實證模型都是大同小異,其不同之處主要體現(xiàn)在地方財政支出與經濟增長指標的選擇以及控制變量的選取上。本文在結合其他實證模型②的基礎上建立以下實證模型:

(1)式中Y代表經濟產出變量;G代表地方財政支出變量;i為1—8,分別表示皖江城市帶示范區(qū)中的合肥市、滁州市、馬鞍山市、蕪湖市、宣城市、銅陵市、池州市、安慶市等八市;t表示不同的年度,本文中表示2003-2012年; 為隨機擾動項。 表示截距項; 表示系數(shù)項。

(二)數(shù)據(jù)來源及說明

鑒于安徽省財政支出規(guī)模和結構數(shù)據(jù)的可得性,安徽省財政支出規(guī)模選擇數(shù)據(jù)的區(qū)間為2003—2012年。本文數(shù)據(jù)來自歷年的《安徽統(tǒng)計年鑒》和各市的《國民經濟和社會發(fā)展情況的統(tǒng)計公報》。

在本研究中我們用地方生產總值(經GDP平減指數(shù)平減)代表經濟產出變量Y,用地方財政總支出(經居民消費價格指數(shù)平減)代表地方財政支出變量G。為消除序列異方差,對模型進行對數(shù)化處理。即

四、實證分析

(一)面板數(shù)據(jù)平穩(wěn)性檢驗

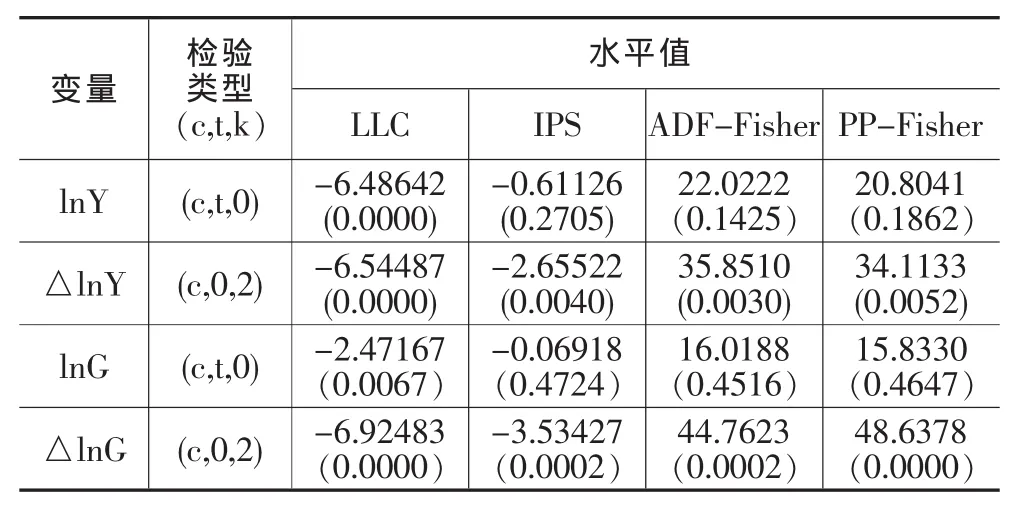

經濟產出、財政支出數(shù)據(jù)從序列圖上來看具有不平穩(wěn)的特征。一般來說,存在趨勢的面板數(shù)據(jù)是非平穩(wěn)的,方程回歸有可能是虛假回歸或偽回歸。因此,需要對這些變量進行平穩(wěn)性檢驗。本文對地方產出(1nY)和地方財政支出(1nG)變量分別進行LLC、IPS、ADF—Fisher和PP—Fisher四種檢驗對其水平值和一階差分值進行檢驗。具體結果見表1。

表1 面板數(shù)據(jù)平穩(wěn)性檢驗結果

從檢驗結果可以看出,原序列除了LLC檢驗方法外的其他方法的檢驗結果都不符合要求(概率小于置信度0.05),則認為接受存在單位根的原假設,原序列存在單位根。經過一階差分后,所有變量都變得平穩(wěn),以5%高置信度通過了單位根檢驗,即各個地市所有的變量都是一階單整,也即I(1),所以各個地市各個變量之間存在協(xié)整關系的可能。

(二)面板數(shù)據(jù)協(xié)整檢驗

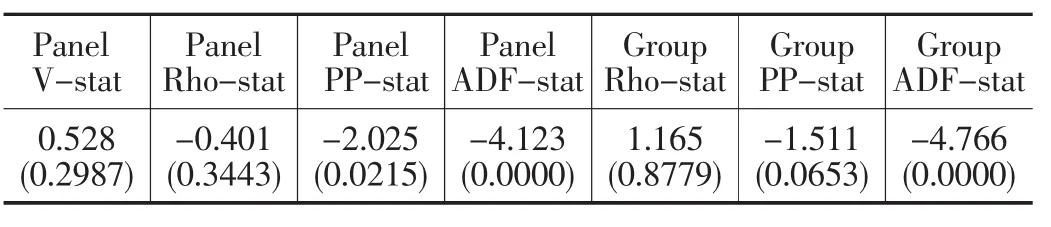

對協(xié)整關系的檢驗,傳統(tǒng)方法主要有Engle-Grangle兩步法和Johansens的似然比方法。由于在小樣本的面板數(shù)據(jù)中檢驗協(xié)整關系,Johansen檢驗的功效可能會失真。因此,在檢驗面板數(shù)據(jù)是否存在協(xié)整關系時,為了得到穩(wěn)健的結論,本文采用Pedroni(1999)提出的7個檢驗統(tǒng)計量判斷變量lnY與lnG之間是否存在協(xié)整關系。結果見表2。

表2 面板協(xié)整檢驗結果

根據(jù)Pedroni(1999)的證明,在小樣本中panel vstat、group rho-stat的檢驗效果最差,panel adf-stat、group adf-stat的檢驗效果最好,其他檢驗處于中間。當檢驗結果不一致時,以panel adf-stat、group adf-stat檢驗為準。因此,通過表2面板協(xié)整檢驗結果證實,LnY與LnG變量之間確實存在面板協(xié)整關系,即皖江城市帶的8個地市的地方財政支出和經濟增長之間存在著長期均衡關系。

(三)面板模型的選擇與估計

面板數(shù)據(jù)的模型根據(jù)常數(shù)項和系數(shù)項是否為常數(shù),可分為三種類型:混合估計模型(都為常數(shù))、變截距模型(系數(shù)項為常數(shù))、變系數(shù)模型(皆非常數(shù))。

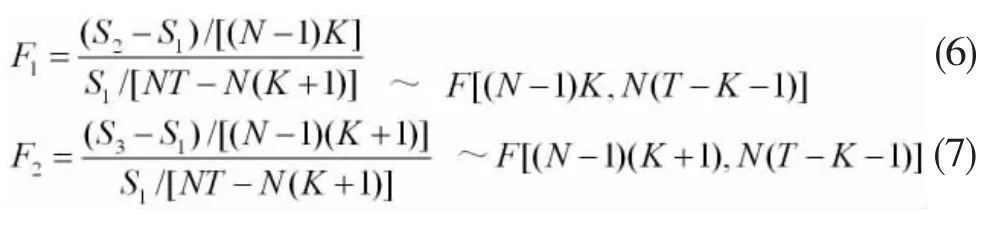

要判斷一個面板數(shù)據(jù)究竟屬于哪種模型,可以用F統(tǒng)計量:

主要檢驗兩個假設:

如果計算得到的統(tǒng)計量F2的值小于給定顯著性水平下的相應臨界值,則接受假設H2,用混合模型來擬合樣本;反之,則用來進一步眼見假設H1,如果計算得到的F1小于給定顯著性水平下的相應臨界值,則認為接受假設H1,用變截距模型來擬合樣本,否則用變系數(shù)模型來擬合。

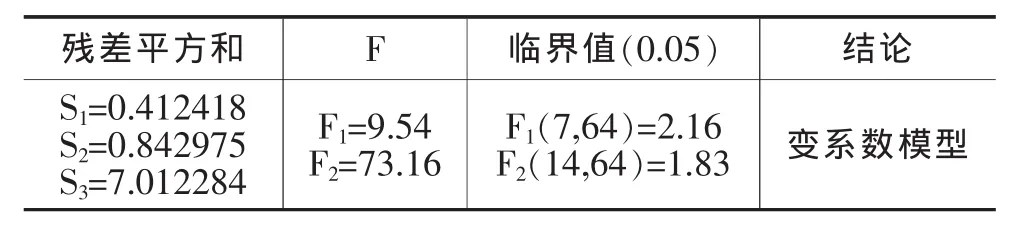

文章中,我們采用協(xié)方差分析檢驗來分析該使用哪種模型,其結果如表3。

表3 面板數(shù)據(jù)的協(xié)方差分析檢驗結果

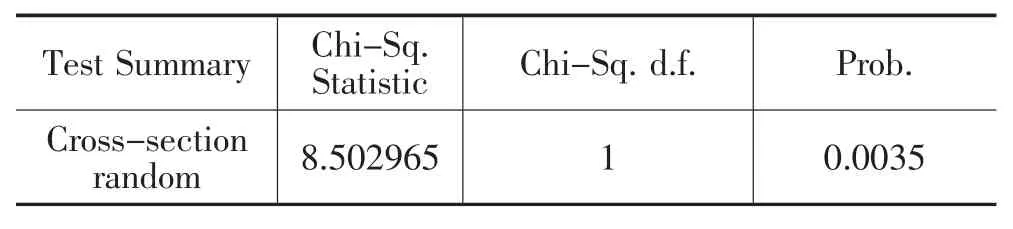

表3協(xié)方差分析檢驗結果顯示,應該選用變系數(shù)模型。根據(jù)個體影響的不同形式,變系數(shù)模型又可分為固定效應和隨機效應。為了證明到底采用哪種形式,我們采用Hausman檢驗進一步驗證。Hausman檢驗的原假設是固定效應模型和隨機效應模型的估計系數(shù)沒有系統(tǒng)性差別,接受原假設模型應為隨機效應模型,否則為固定效應模型,而對Hausman檢驗無法判斷的模型應采用隨機效應模型。Hausman檢驗結果如表4。

表4 全部樣本數(shù)據(jù)的Hausman檢驗結果

從表4豪斯曼檢驗結果看,在5%的顯著性水平下應該拒絕原假設,接受固定效應模型。最終的固定效應的變系數(shù)模型的估計結果如表5所示。

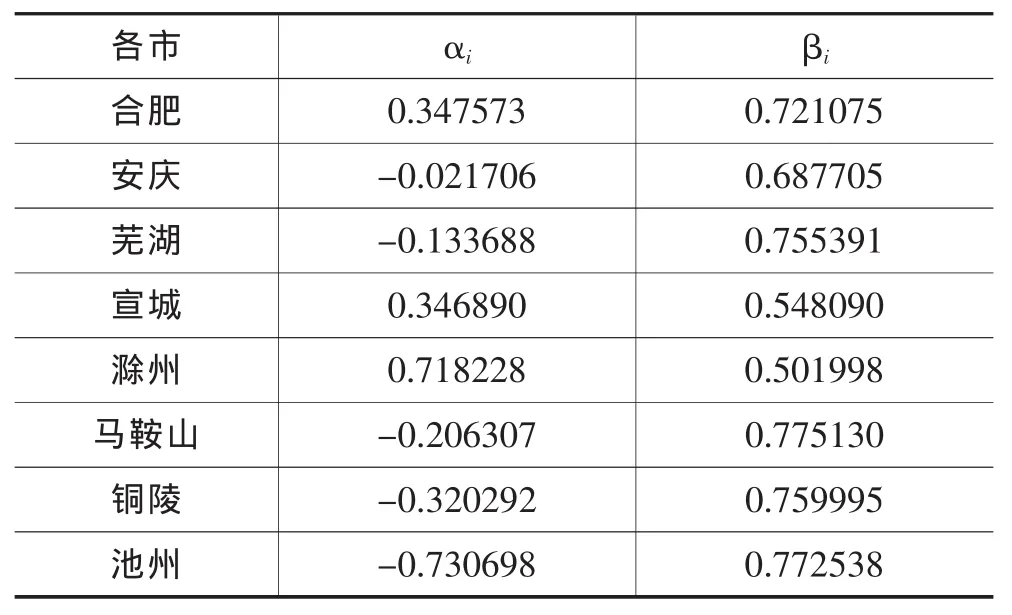

表5 面板數(shù)據(jù)回歸估計結果

回歸結果表明,皖江城市帶的地方財政支出與經濟增長顯著正相關,其中,馬鞍山市的財政支出彈性最大,滁州市最小。例如,長期內,馬鞍山市財政支出增長速度每提高10%,經濟增長速度平均就提高7.75%。說明從長期上看,財政支出對經濟增長有相當程度的促進作用,可以說是經濟增長的一個主要因素。另外,由值可以看出,長期均衡模型中影響經濟增長也具有地區(qū)效應,各個地市與整體水平存在不同程度的偏離,其中,合肥、宣城和滁州三市具有正向偏離,其他五市具有負向偏離。

五、結論與政策建議

(一)結論

通過以上分析,可以得到以下結論:

1.皖江城市帶各地市的地方財政支出對經濟增長具有較大的促進作用,說明從長期上看,財政支出對經濟增長有相當程度的促進作用,可以說是經濟增長的一個主要因素。其中,馬鞍山市的財政支出彈性最大,滁州市最小。長期內,馬鞍山市財政支出增長速度每提高10%,經濟增長速度平均就提高7.75%。這可能是因為馬鞍山是安徽連接長三角的橋頭堡,毗鄰南京,水路、陸路交通便捷,自然資源豐富,這給馬鞍山的發(fā)展帶來了相當大的優(yōu)勢。

2.在同一省份內,長期均衡模型中影響經濟增長也具有地區(qū)效應,即各市經濟增長對整體偏離程度差異很大。其中,合肥、宣城和滁州三市是正向偏離,其他五市則是負向偏離。

(二)政策建議

綜上,我們提出以下政策建議:

1.從長期來看,皖江城市帶地方財政支出對經濟增長有相當程度的促進作用,財政支出作為政府宏觀調控的重要手段,是保證地方經濟平穩(wěn)健康增長的物質基礎。因此,要在考量安徽省情的基礎上增加財政支出規(guī)模,同時加大財政資金使用的監(jiān)管力度,確保經濟增長持續(xù)穩(wěn)定。

范恒山指出,皖江城市帶的發(fā)展規(guī)劃是國家戰(zhàn)略,不僅僅是安徽的事。規(guī)劃提出了有關投資、財政、金融、土地和對外開放的國家政策支持。隨著規(guī)劃的深入實施,國家還將繼續(xù)加大協(xié)調力度,采取進一步的財政政策支持。在當前“保增長、促穩(wěn)定”的大背景下,地方財政支出政策既可以通過政府投資來刺激經濟增長,也可以通過政府消費來帶動內需,擴大消費對經濟增長的拉動力。而且現(xiàn)階段我們更應追求公正公平,縮小貧富差距,維護社會穩(wěn)定,因此財政支出更應增加服務性的權重,在實現(xiàn)社會全面協(xié)調發(fā)展目標的指導下,實現(xiàn)財政支出規(guī)模的增加和結構的優(yōu)化。

2.皖江城市帶地方財政支出對經濟增長作用的趨同性說明在同個省的范圍內,以“保增長”為出發(fā)點的財政政策可以保持一致性,但要注意與各地方經濟發(fā)展水平相適應。結合各個地市所處的地理位置和擁有的資源優(yōu)勢,促進地方經濟增長。例如,根據(jù)集中區(qū)的合理選址和建設發(fā)展,區(qū)域遠景可形成蕪馬巢聯(lián)合體和安池銅聯(lián)合體。同時城市分工應進一步明確,城市間橫向聯(lián)系增強,城市功能逐步完善。

注:

①傳統(tǒng)的研究主要用最小二乘法(OLS)進行估計。

②主要綜合了吳穎和薄勇健、毛中根和洪濤等人的實證模型。

[1]Rati Ram.Government Size and Economic Growth:A New Framework and Some Evidence from Cross-section and Timeseries Data[J].The American Economic Review,1986,(1):191-203.

[2]Aschauer,D.Is Government Spending Productive?[J].Journal of Monetary Economic,1989,(23):177-200.

[3]Landau,Daniel.Government and Economic Growth in the Less Developed Countries:An Empirical Study for 1960-1980 Economic Development and Cultural Change[M].University of Chicago Press,1986.35-75.

[4]Devarajan S,Swaroop V,Heng-fu Z.The Composition of Public Expenditure and Economic Growth[J].Journal of Monetary Economics,1996,(2):313-344.

[5]ROBERT J.BARRO.Government Spending in a Simple Model of Endogenous Growth[J].Journal of Economic,1990.233-154.

[6]Nelson,Michael A.And Ram D.Singh.Democracy,Economic Freedom,Fiscal Policy,and Growth in LDCs:A.Fresh Look[M].Economic Development and Cultural Change,1998.677-696.

[7]馬拴友.政府規(guī)模與經濟增長:兼論中國財政的最優(yōu)規(guī)模[J].世界經濟,2000,(11):11-16.

[8]郭慶旺,呂冰洋,張德勇.財政支出結構與經濟增長[J].經濟理論與經濟管理,2003,(11):19-23.

[9]莊子銀,鄒薇.公共支出能否促進經濟增長——中國的經驗分析[J].管理世界,2003,(7):34-37.

[10]齊福全.地方財政支出與經濟增長關系的實證分析——以北京為例[J].經濟科學,2007,(3).

[11]高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2006.

[12]張?zhí)靹P,張陽,張明明.財政支出對經濟增長影響的實證分析——以安徽省為例[J].區(qū)域經濟,2012,(7).

[13]李建強.地方財政支出與地方經濟增長關系的區(qū)域性分析——基于江蘇沿海區(qū)域面板數(shù)據(jù)經驗研究[J].南京財經大學學報,2009,(1).

[14]徐昇,趙惠芳.區(qū)域專刊戰(zhàn)略下企業(yè)技術創(chuàng)新能力評價研究——以安徽省為例[M].合肥:合肥工業(yè)大學出版社,2011.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(yè)(2022年14期)2022-09-15 01:44:56

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

光學精密工程(2016年6期)2016-11-07 09:07:19

中國財政年鑒(2016年0期)2016-06-05 15:23:31