森林火災巨災損失評估:基于社會數(shù)據(jù)及保險數(shù)據(jù)

2013-12-05 02:19:24張琳于麗娜李林姝史翔

上海保險 2013年11期

張琳,于麗娜,李林姝,史翔

一、森林火災保險巨災定義的界定

高頻率、高破壞性森林火災造成了大量直接經(jīng)濟損失,嚴重威脅著保險公司的穩(wěn)定經(jīng)營。國外的研究者一般將巨災風險定義為導致重大損失的極端小概率事件,如洪水、地震、干旱等自然災害。國內(nèi)對于巨災風險的研究也多沿襲美國保險服務局(ISO)1998年給出的定義,將巨災風險視為“導致財產(chǎn)直接保險損失超過2500萬美元并影響到大范圍保險人和被保險人的事件,通常指突發(fā)性、無法預料、無法避免并且嚴重的災害事故”。從保險公司的角度看,導致保險公司賠款過多、超過其一般償付能力的風險為巨災風險。業(yè)界較為統(tǒng)一的看法為一次受災的賠款相當于當年保費收入150% ~200%的,即可確定為巨災風險。以此為參考,本文基于“災害系統(tǒng)論”劃分標準的定義方法和森林火災發(fā)生的概率及損失,對森林火災巨災定義進行闡述。

(一)保險數(shù)據(jù)下巨災定義的確定

1.數(shù)據(jù)來源

保險公司的森林火災損失經(jīng)驗較為完整,借鑒國內(nèi)某大型財險公司2008年—2012年森林保險火災承保及理賠數(shù)據(jù),結合時間、地點、起因等多種因素,最終確定將2225起火災理賠事件作為數(shù)據(jù)來源。

2.方法概述

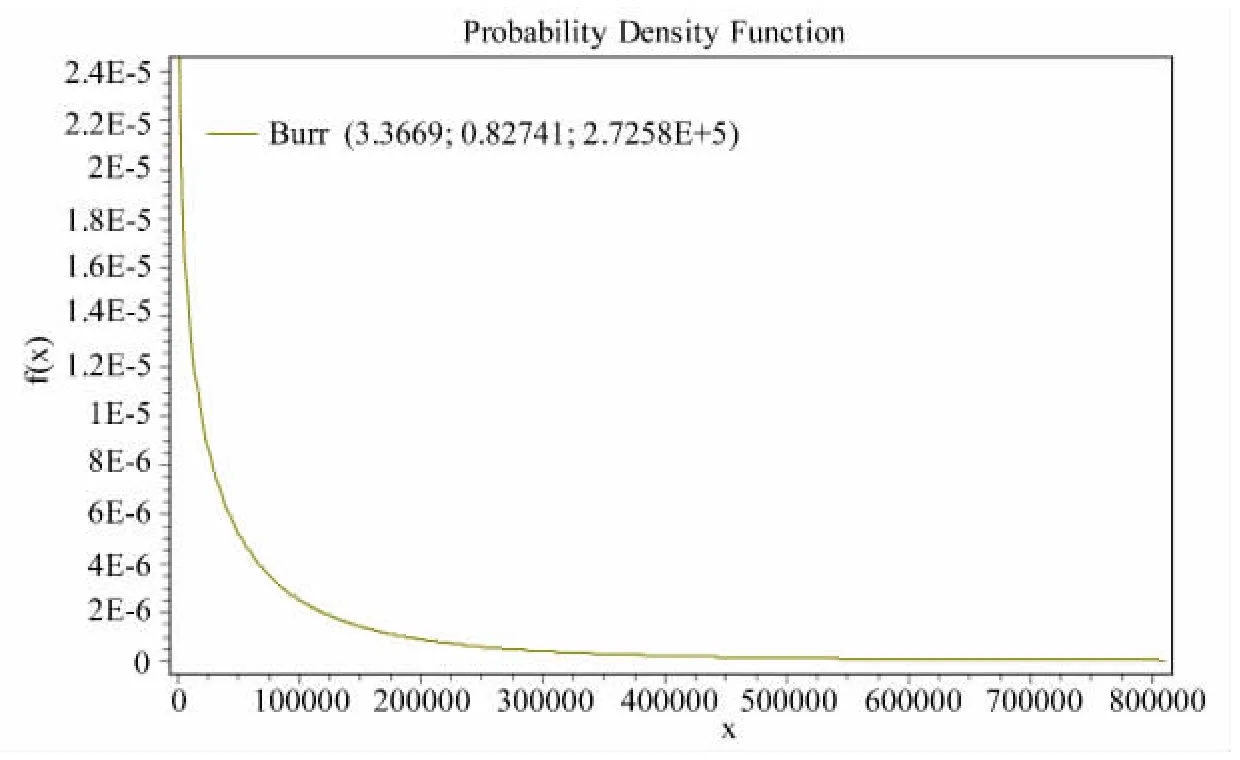

將整理出的災害事件通過蒙特卡羅模擬方法擴展損失樣本空間,作出森林火災保險損失最優(yōu)的分布擬合結果,選取99.5%等相應分位點對應的損失作為森林火災達到巨災程度的參考標準。經(jīng)過統(tǒng)計軟件分析,單次森林災害事件的保險損失服從Burr分布(圖1)。選取指定的99.5%~99.9%分位點時,對應的最大可能損失金額為138萬元~275萬元(表1)。

(二)社會數(shù)據(jù)下巨災定義的界定

社會數(shù)據(jù)的發(fā)展趨勢代表保險公司未來面對的風險情況,分析社會數(shù)據(jù)是對上述保險數(shù)據(jù)分析的必要補充。由于保險公司按照物化成本進行承保,森林火災的直接社會經(jīng)濟損失與保險損失并沒有直接可比性。故首先對森林火災損失面積進行分析,進而轉(zhuǎn)化成森林火災社會損失物化成本,再與保險損失數(shù)據(jù)進行直接比較。

圖1 火災保險損失概率密度函數(shù)

表1 森林火災保險損失分布

1.數(shù)據(jù)來源

森林火災頻發(fā),多個部門都對其進行統(tǒng)計。本文從國家林業(yè)局網(wǎng)站的新聞記錄、林業(yè)科學數(shù)據(jù)中心、《中國森林火災典型案例》、《2006森林火災撲救典型戰(zhàn)例評析》中篩選出1963年—2012年間251起損失面積大于100公頃的重特大火災,作為森林火災巨災損失評估的來源。

2.方法概述

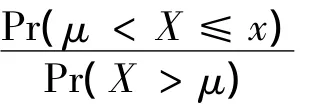

當前,統(tǒng)計資料對森林火災的記錄多限于重特大森林火災。我國《森林防火條例》按照受害森林面積和傷亡人數(shù),分為一般森林火災、較大森林火災、重大森林火災和特別重大森林火災。重大森林火災為受害森林面積在100公頃以上1000公頃以下的,或者死亡10人以上30人以下的,或者重傷50人以上100人以下的;特別重大森林火災指受害森林面積在1000公頃以上的,或者死亡30人以上的,或者重傷100人以上的。選取μ=100公頃作為觸發(fā)重特大火災的損失值,從而可以得到森林火災重特大事件損失分布FY(y)。

為了將損失面積值轉(zhuǎn)化為可參考的損失金額值,根據(jù)實際情況附加系數(shù)及假設,將面積數(shù)據(jù)調(diào)整到用物化成本衡量的損失金額數(shù)據(jù):損失金額=損失面積*投保率*450。其中,450元是根據(jù)歷年承保記錄計算出的單位保額;參考保險公司森林保險的損失賠償認定標準及森林火災自身的特性,假設森林火災的受災面積為損失面積,即損失率為100%;投保率是反映社會損失與保險損失差異的重要因素。根據(jù)現(xiàn)有承保數(shù)據(jù)判斷,一些森林火災高風險地區(qū)尚未投保或極少投FY(y),即重特大火災條件分布。將《林業(yè)統(tǒng)計年鑒》歷年的重特大火災事件占比(重特大火災次數(shù)/所有火災次數(shù))作為條件概率。在將重特大森林火災損失分布FY(y)轉(zhuǎn)化到總體森林損失分布時,注意到重特大火災的界定有雙重標準:死亡人數(shù)或損失面積達到某一水平。因此本項目對人口傷亡嚴重但損失面積不大的重特大火災進行剔除,條件概率β=[(重特大火災次數(shù)/所有火災次數(shù))*(重特大火災數(shù)據(jù)中損失面積大于100公頃的個數(shù)/重特大火災數(shù))]。則重特大事件觸發(fā)點μ為整體損失分布FX(x)上的分位點。最后,根據(jù)FY(y)=Fx(x-μ|x>μ)=保,今后投保率必然呈現(xiàn)上升態(tài)勢,對該業(yè)務的經(jīng)營有顯著影響。森林保險現(xiàn)處起步階段,缺乏投保率統(tǒng)計數(shù)據(jù),無法對森林保險發(fā)展成熟后穩(wěn)定的投保率進行準確預估,因此本文將根據(jù)不同投保率假設(50% ~100%)闡述問題,觀察不同投保率下?lián)p失水平的變化,便于保險公司從發(fā)展的角度看待所面對的森林火災損失。

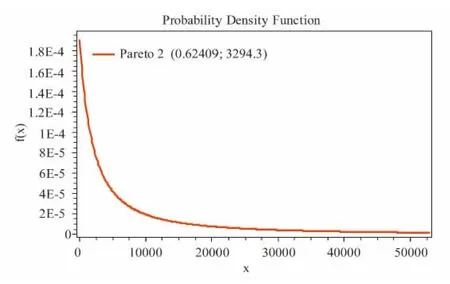

圖2 重特大火災條件分布的概率密度函數(shù)

基于上述分析,社會重特大火災條件分布FY(y)擬合結果為Pareto2分布(圖2)。整體分布FX(x)的99.5%分位點對應條件分布FY(y)的21.7%分位點,損失額為139萬元。不同投保率假設下的損失情況如表2所示。隨著森林險承保規(guī)模不斷擴大,保險公司面臨的森林火災損失金額也不斷上升。

(三)森林火災巨災定義

對比保險數(shù)據(jù)及社會數(shù)據(jù)的分析結果,在森林火災社會損失分布和保險損失分布上,隨著風險水平(分位數(shù))的提高,社會損失規(guī)模擴大的程度遠遠高于保險損失規(guī)模的變化。因此,本文以兩種森林火災巨災定義來反映由于承保范圍有限導致社會數(shù)據(jù)及保險數(shù)據(jù)之間的差異。

[定義1]異常嚴重的小概率火災事件導致大量索賠,造成直接保險損失超過138萬元的事件為森林火災巨災。此定義基于保險數(shù)據(jù)損失分布99.5%的分位點。這一巨災級的森林火災事件保險損失(138萬元)與社會損失(139萬元)十分接近,沒有明顯差異。由此可見,這一定義下森林火災巨災發(fā)生的概率在社會和保險兩種衡量角度上基本一致。

[定義2]異常嚴重的小概率火災事件導致大量索賠,造成直接保險損失超過276萬元的事件為森林火災巨災。此定義基于保險數(shù)據(jù)損失分布的99.9%分位點。與定義1不同,在這一分位點下,無論是社會損失(2800萬元)還是投保率降低到50%的損失(1400萬元),都遠遠大于實際保險損失的276萬元。這說明由于承保范圍有限等原因,保險公司在對巨災社會損失的經(jīng)濟補償中所起的作用及承擔的風險責任被限定在了一定水平之下。因此,在這一基礎上,保險公司將來在擴大承保、放開保額、巨災定價以及建立巨災儲備時,一定要充分估計所面對的巨額潛在風險。否則巨災一旦發(fā)生,保險公司將面臨嚴重的償付能力不足甚至破產(chǎn)的威脅。

二、森林火災巨災損失評估

考慮到社會數(shù)據(jù)及保險數(shù)據(jù)的差異性,在上述巨災定義的基礎之上,本文分別對保險損失數(shù)據(jù)與社會損失數(shù)據(jù)進行了巨災損失評估。保險數(shù)據(jù)的超越概率曲線代表當前森林火災保險所面臨的巨災風險;社會數(shù)據(jù)的超越概率曲線反映隨著森林保險規(guī)模的擴大,森林火災巨災風險在未來的顯露趨勢。本文將社會數(shù)據(jù)與保險數(shù)據(jù)進行有效連接,為保險公司巨災風險管理提供了可參考的思路。

表2 森林火災社會損失分布 單位:萬元

(一)基于保險數(shù)據(jù)的損失評估

保險損失數(shù)據(jù)來源于某保險公司自開展森林火災保險以來所有已決賠款及未決賠款的記錄,因此可以使用整體損失分布方法繪制整體的超越概率曲線,不用假設損失情況及保額,準確性較高,充分代表了保險公司所面臨的森林火災風險現(xiàn)狀。

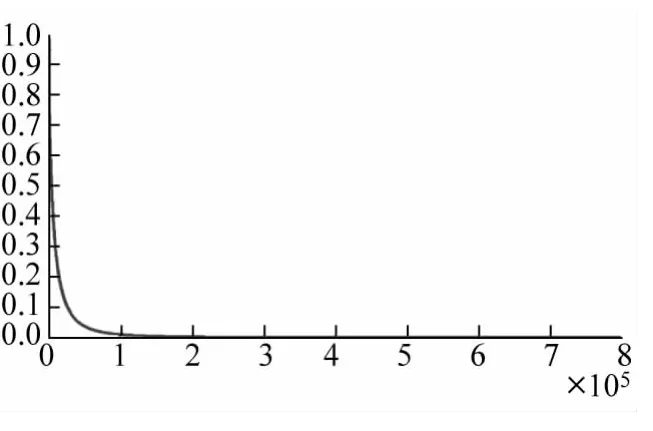

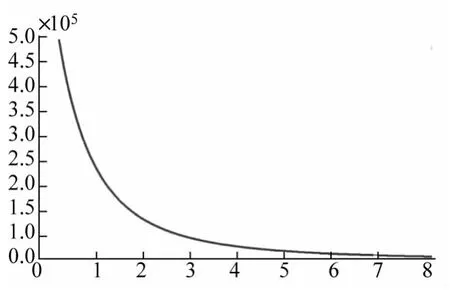

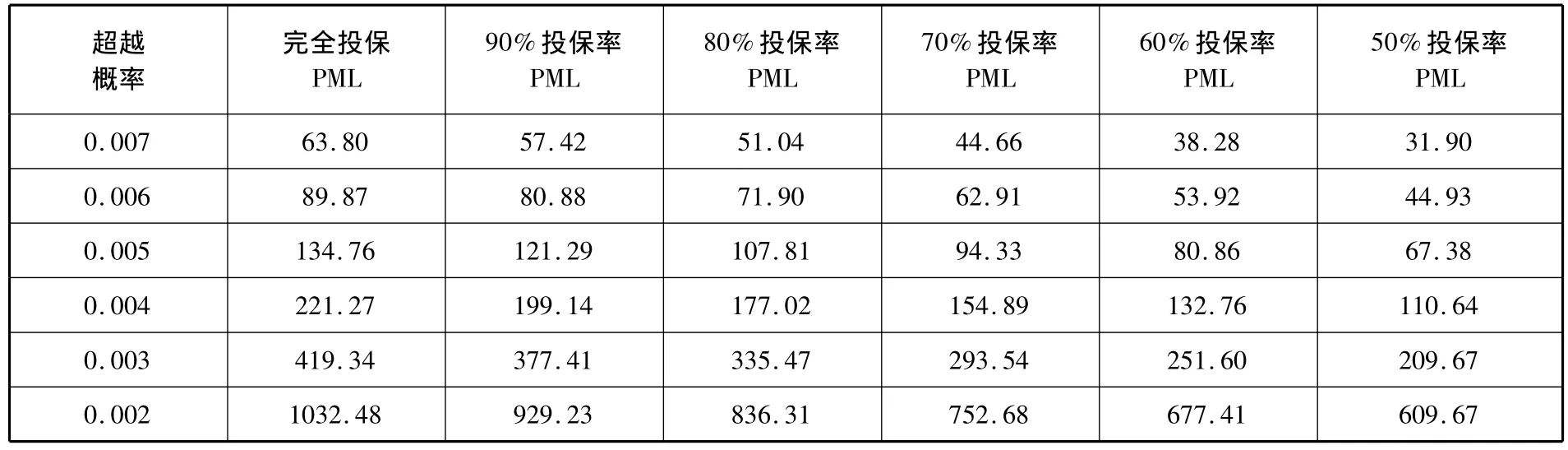

通過統(tǒng)計軟件可得出森林火災事件的保險損失服從Burr分布(圖3)。尾部的保險損失通過圖4放大后,可以清楚地看到其尾部損失的情況。在超越概率曲線上分別取不同的超越概率(表3)。當超越概率較高時,損失呈現(xiàn)出緩慢增加的趨勢;隨著超越概率下降,損失上升的趨勢更為明顯。由于保險損失屬于截斷數(shù)據(jù),其上升趨勢整體比較平穩(wěn)。相較于社會損失超越概率曲線,本文認為,使用保險數(shù)據(jù)超越概率曲線對森林火災巨災進行評估具有更為直接的意義。

圖3 火災保險數(shù)據(jù)整體超越概率曲線

圖4 火災保險數(shù)據(jù)尾部超越概率曲線

表3 火災超越概率及PML

(二)基于社會數(shù)據(jù)的損失評估

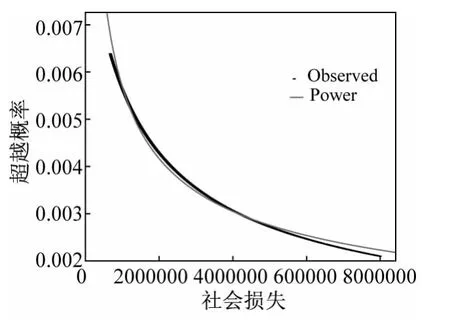

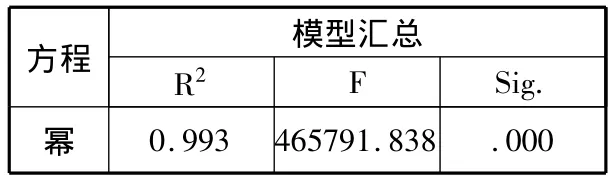

社會數(shù)據(jù)應作為保險數(shù)據(jù)損失分析的重要補充,以實現(xiàn)更完整的森林火災巨災損失評估。由于目前社會損失數(shù)據(jù)的統(tǒng)計資料僅限于重特大森林火災,無法得到一個精確的整體損失分布,因此也不能得到相應的整體超越概率曲線。本文依據(jù)極值理論,在得出的尾部巨災損失分布Pareto2上進行蒙特卡羅模擬,得到大量的損失及對應的發(fā)生概率,用條件分布的理論將尾部損失分布上的點調(diào)整到整體損失分布上,隨后求出模擬損失在整體分布上相應的超越概率,對超過巨災水平的損失值及超越概率畫出散點圖,再進行趨勢回歸,便得出選定巨災水平下的超越概率曲線。采用上述方法得到的社會數(shù)據(jù)的超越概率曲線為冪函數(shù)的形式(圖5),表達式為 y=2.866x-0.45。從回歸模型的分析結果(表4)可以看出,接近1表示方程中變量X對Y的解釋程度很高;顯著性水平在0.05以下表示回歸方程的線性關系顯著;F檢驗通過,回歸方程整體顯著。因此,圖5超越概率曲線較好地評估并預測了森林火災社會巨災損失水平。

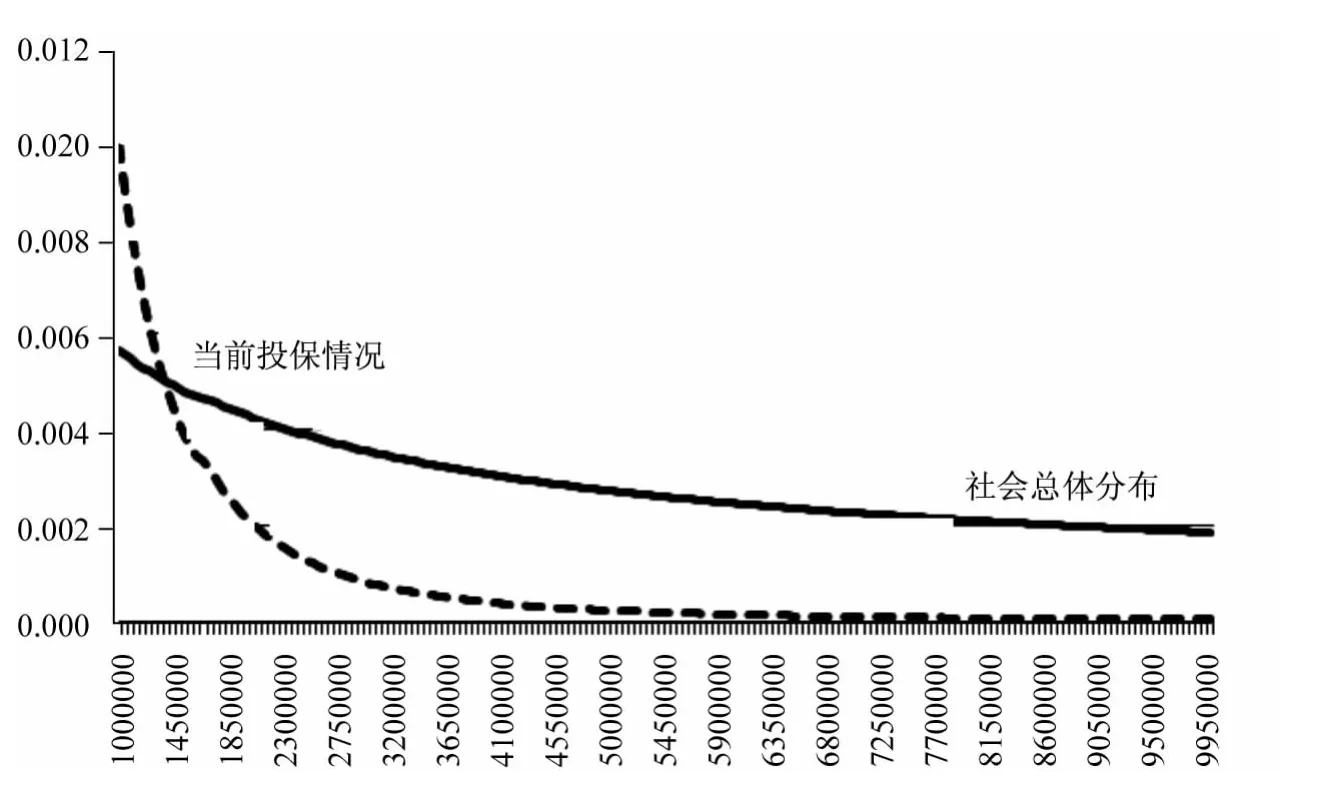

圖5 火災社會數(shù)據(jù)超越概率曲線

表4 火災社會數(shù)據(jù)EP回歸分析

根據(jù)超越概率曲線,在超越概率P=0.002~0.007的水平上,可以得出不同投保率情景下對應的巨災損失值(表5)。整體而言,其與保險損失超越概率曲線的變化趨勢一致。當超越概率較高時,損失呈現(xiàn)出緩慢增加的趨勢;當超越概率降低到一定程度后,損失表現(xiàn)出快速增加的趨勢,明顯超過保險損失的上升速度。另外,假設的投保率越低,不同損失水平下的超越概率越易被低估。例如,133萬元損失在60%投保率下的超越概率為0.004,在50%投保率下的超越概率小于0.004。此時,保險公司極易低估自身面臨的巨災風險,造成巨災儲備不足而影響其經(jīng)營的穩(wěn)定性。

表5 火災社會數(shù)據(jù)超越概率及PML 單位:萬元

(三)保險數(shù)據(jù)及社會數(shù)據(jù)的連接

結合上述分析,分別對保險損失及調(diào)整的社會損失進行比較,可以觀察出兩者風險變化趨勢及關系。但只有將兩者有效地結合起來,考慮承保的實際情況,利用社會數(shù)據(jù)的結果對保險數(shù)據(jù)的結果進行調(diào)整,才能更好地實現(xiàn)損失評估及預測目的。

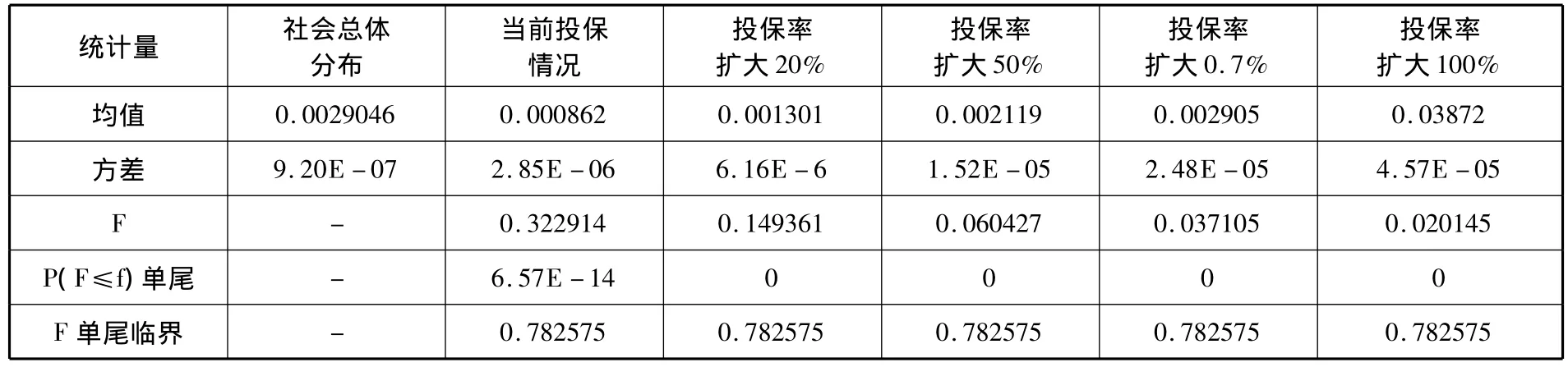

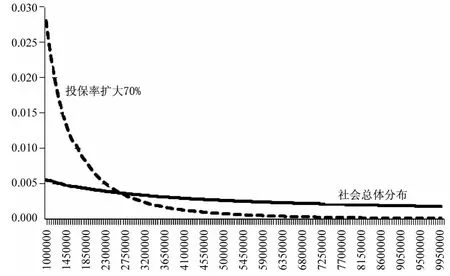

保險損失分布及社會損失分布之間的差異源于投保率、免賠率及承保標準等保險因素。本文以投保率為例,假設不同的承保率,動態(tài)地觀測保險公司可能面對的超越概率曲線及風險差異,并且與森林火災社會經(jīng)濟損失分布進行比較。在當前的保險數(shù)據(jù)上擴大20%(圖6)、50%(圖7)、70%(圖8)及100%(圖9)的承保規(guī)模,確定相應投保率下的保險損失分布,并將4個損失分布分別與社會損失分布進行差異比較。檢驗雙樣本方差分析(表6)對分布的波動性影響可以看出,隨著投保率上升,F(xiàn)值不斷減小,P(F≤f)值逐漸趨近于0,保險損失分布與社會損失分布尾部巨災水平的差異逐漸減小,擬合度上升。同樣,附加不同免賠率等條件后,保險損失分布與社會損失分布的擬合度也會發(fā)生變化。

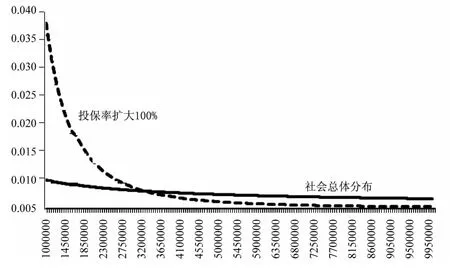

圖7 擴大50%承保超越概率曲線對比

圖6 擴大20%承保超越概率曲線對比

因此,在進行森林火災巨災研究時,只有將社會數(shù)據(jù)及保險數(shù)據(jù)有效地結合起來進行考察,才能更為準確地體現(xiàn)目前保險在森林火災損失經(jīng)濟補償中所起的作用,有利于保險公司對保險損失進行評估及預測。

表6 F-檢驗雙樣本方差分析

圖8 擴大70%承保超越概率曲線對比

圖9 擴大100%承保超越概率曲線對比

四、結論與建議

根據(jù)以上研究,本文得出以下結論及相應建議:

(一)加大對森林火災巨災風險的重視程度。森林火災對社會所帶來的損失是全方位的,包括生命、財產(chǎn)及災后重建等損失。一旦巨災發(fā)生,保險公司勢必要面臨巨額賠付。保險公司應準確識別巨災風險,設計有效評估巨災風險的方法,控制超賠風險,保證公司的穩(wěn)定經(jīng)營與發(fā)展。

(二)目前,我國森林巨災保險還處于發(fā)展階段,保險數(shù)據(jù)的預測只能觀察到近些年保險公司的風險情況。為此,本文對森林火災的社會數(shù)據(jù)進行巨災損失評估,并結合保險數(shù)據(jù)作相應的趨勢比較及差異分析,發(fā)現(xiàn)保險損失與社會損失在尾部差異很大:當社會數(shù)據(jù)達到千萬損失時,保險數(shù)據(jù)只有270萬。因此,保險公司應在保險數(shù)據(jù)的基礎上結合社會數(shù)據(jù),充分估計所面對的潛在風險。

(三)森林火災災害損失極易上升到巨災水平,保險公司經(jīng)營的穩(wěn)健性隨時可能受到巨大沖擊。森林巨災保險應歸屬于政策性保險,屬于準公共產(chǎn)品,必須認識到政府主動參與巨災風險分散機制的必要性和緊迫性。為切實保障林農(nóng)的利益,保證及時恢復災后林業(yè)再生產(chǎn),充分發(fā)揮森林保險的作用,各級政府應提高森林保險補貼水平。