新加坡健保雙全計劃及啟迪

2013-12-05 02:17:12馮鵬程

上海保險 2013年11期

馮鵬程

新加坡1984年推出強制性醫療儲蓄計劃——保健儲蓄計劃(Medisave)后,由于無法解決民眾對于費用昂貴的大病醫療保障需求,1990年7月,又推出健保雙全計劃(Medishield)。該計劃旨在幫助新加坡公積金會員及其家屬支付高額的醫療費用。本文全面介紹健保雙全計劃,以期對我國有所借鑒。

一、新加坡健保雙全計劃概述

(一)參保資格

健保雙全計劃是一項自愿退出計劃。除非主動選擇退出,否則年滿16周歲的新加坡公民和永久居民在其首次繳納公積金時便自動投保健保雙全計劃。從2007年12月1日起,所有新生嬰兒如果沒有選擇退出,將自動參保健保雙全計劃,其他參保會員在其健保雙全生效前須聲明自己健康狀況(pre-existing health conditions)。對于提供虛假或失實信息,或者在聲明其健康狀況時隱瞞重要信息的會員,公積金局將拒賠其索賠要求,其健保雙全計劃也予以取消。從提出參保申請到健保雙全正式生效,其間有兩個月的等待期。在等待期間,索賠不予支付。如果參保人在等待期間健康狀況發生變化,應及時通知公積金局。如果未披露,公積金局將拒絕賠付此類索賠。2013年3月1日起出生的新生嬰兒不受等待期的限制。

(二)保險責任

健保雙全計劃適用于患者支付其入住重組醫院(restructured hospitals)B2級病房(每間病房設有6張病床,根據公民收入最高補貼65%的醫療費用)和C級病房(每間病房設8~10張病床,最高補貼80%的醫療費用)時所應付的醫療費用,涵蓋住院治療費用和經批準的特定門診治療費用,每保單年度索賠上限為35天。健保雙全計劃中保障項目和索賠限額根據醫療技術變化及醫療費用上漲等因素不定期調整。自2013年3月1日起,健保雙全計劃進行下列調整:一是提高索賠限額。為確保健保雙全計劃能夠為巨額醫療費用提供足夠的保障,保單年度索償限額從5萬新元增至7萬新元。終生索賠限額從20萬新元增至30萬新元。二是將新診斷精神疾病住院治療納入保障范圍。索償限額為每天100新元,每年最多35天。三是擴大參保范圍至短期住院治療,包括在急診室需短期住院超過8小時的治療。這些醫院病房僅供病人接受短期治療(通常不超過24小時)和特定病況監視。四是隨著高齡人員增加,新加坡將最大參保年齡從85歲增至90歲。年齡超過90歲的參保人可繼續享有津貼并使用保健儲蓄來支付醫療費用。面臨經濟困難需要幫助的老年人可以申請樂齡保健基金的額外資助。五是取消最高投保年齡限制。將目前75歲的最高投保年齡限制取消,年齡不超過最大參保年齡的新加坡公民和永久居民均可申請投保健保雙全計劃。會員投保時須處于良好身體狀況。表1是健保雙全保障項目及索賠限額。

同時,健康雙全計劃規定了不屬于保障范圍的治療費用,包括健保雙全正式生效之前所產生的費用;救護車使用費;整形手術;產科費用(包括剖腹產手術)或者流產;牙科費用(因意外傷害導致除外);不孕、低生育率、輔助受孕或者任何節育手術;變性手術;屬于醫療范圍之外的選擇性項目;國外醫療;私人護理費用;腎透析機和其他專門器械的購置費用;已經取得補償以及其他形式保險范圍全額報銷的治療項目;對由人類缺陷免疫病毒(HIV)或獲得性免疫缺陷綜合征(AIDS)引起或導致的任何疾病、殘疾、傷病或任何其他癥狀進行的治療;對吸毒或酗酒進行的治療;對由核輻射、戰爭和相關風險直接或間接引起的傷病進行的治療;對由直接參與騷亂、暴亂或罷工而引起的傷病進行的治療;對由自殘或蓄意自殺而導致的傷病的治療;免疫疫苗;在2013年3月1日或所投保的健保雙全正式生效(以二者中較晚的一個為準)前診斷出的先天性異常、遺傳性癥狀和失調(如心臟穿孔、兔唇等);在2013年3月1日或所投保的健保雙全正式生效(以二者中較晚的一個為準)前診斷出的精神疾病和人格障礙。

表1 保障項目及索賠限額

(三)自付額及自付比例

為避免醫療資源濫用,健保雙全計劃設置住院自付額(Deductible)和自付比例(Co-insurance),參保人員需要承擔部分費用,以加強費用意識。自付額是參保會員獲得索賠前須個人支付的住院費用,門診無自付額。

考慮到近年醫療費用上漲,從2013年3月1日起,對于下次生日為80歲及以下的人員,B2級病房住院自付額從1500新元調高至2000新元;C級病房從1000新元調高至 1500新元。80—90歲人員B2級和C級病房自付額保持不變,分別為3000新元和2000新元。病房等級越高,自費額越高。新加坡政府認為,分擔費用可以減少一些不必要醫療消費。

自付比例是對高出自付額部分的索賠,參保人員需要支付一定百分比的索賠數額。大規模的費用分擔會產生副作用,將成為必要治療的障礙。2005年7月起,新加坡政府對健保雙全計劃進行了改革,患者醫療費的自付比例由60%降至40%。2008年12月起,自付比例進一步下降,從40%降至20%。2013年3月1日起,根據住院醫療費用的金額,會員承擔自付比例為10% ~20%不等,門診自付比例統一為20%。關于自付額和自付比例的詳情見表2。

表2 住院自付額和自付比例

(四)索賠按比例分配

為確保接受相同治療的參保會員獲得大體相同的賠付,在進行健保雙全賠付額度計算之前,所有的賬單將根據等值的 B2和C級病房全額津貼進行相應的比例分配。

對于更高級別的病房賬單,如 A級(每間病房1~2張病床)、B1級(每間病房3~4張病床)和私立醫院,將根據規定的比例分配系數對等值的B2級病房賬單金額進行相應比例分配。

重組醫院B2和C級病房的補貼要經過收入調查,以便更好地將補貼應用到需要幫助的新加坡公民身上。在B2或C級病房接受治療的所有病人將繼續獲得補貼,但額度不同。針對接受經過收入調查調整后的補助的新加坡公民的B2或C級病房賬單將根據補助調整進行相應比例分配。

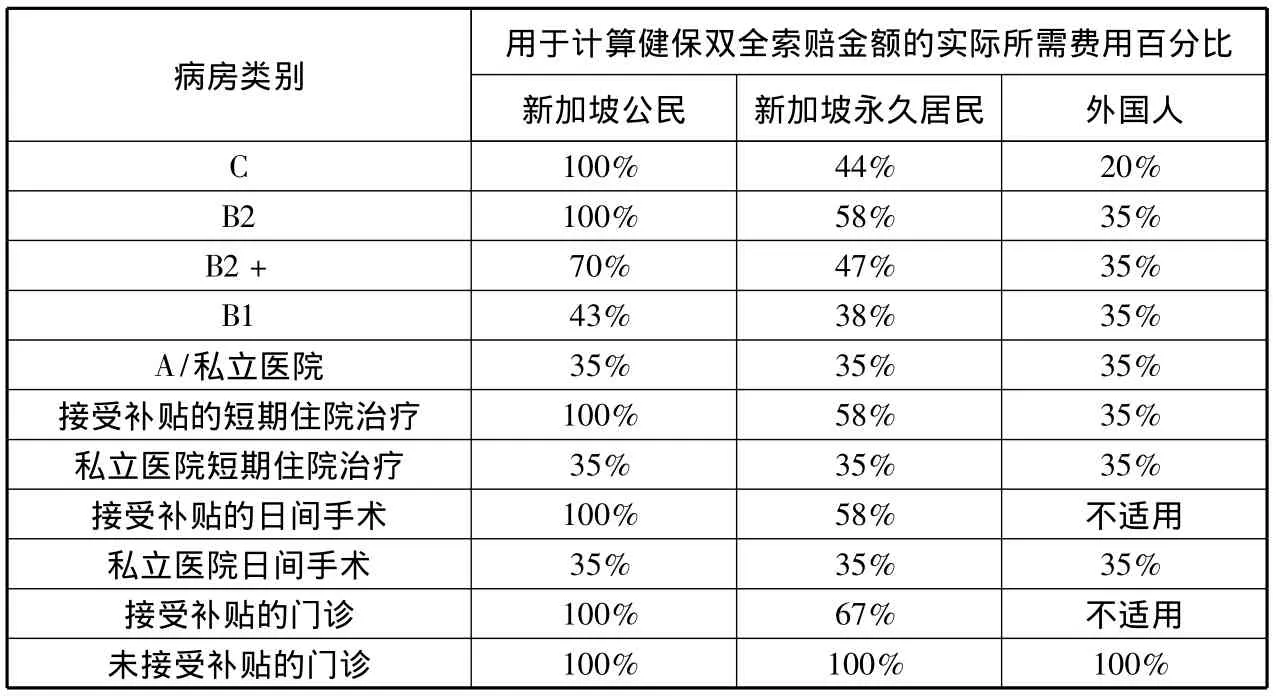

表3中的外國人適用于已經放棄新加坡公民身份/永久居住權,但是愿意投保健保雙全的人員。新加坡永久居民和外國人當前所享受的補貼金額低于新加坡公民。對于接受收入調查調整后補助的新加坡永久居民的B2和C級病房賬單,將首先根據補貼調整進行比例分配,然后才使用基于公民身份的比例分配系數計算支付金額。

參保人員理賠金額根據表1中標明的索賠限額或所花費費用報銷比例二者中較低的數額。具體情況要根據病房類型、公民身份狀況和按比例分配部分所示的補貼而定。索賠金額還受自付額和自付比例的影響。

(五)保費和折扣優惠

健保雙全的保費從參保人或其親屬的保健儲蓄賬戶中扣除。親屬包括配偶、子女、父母和祖父母(祖父母必須是新加坡公民或者永久居民)。在每個保單年度支付保費后,健保雙全自動續保。如果發生以下任何一種情況,參保會員將不能續保:保費未在兩個月寬限期內付清;年齡已達90歲;通知公積金局停止其健保雙全計劃;索賠金額達到終身索賠限額。

表3 實際所需費用百分比

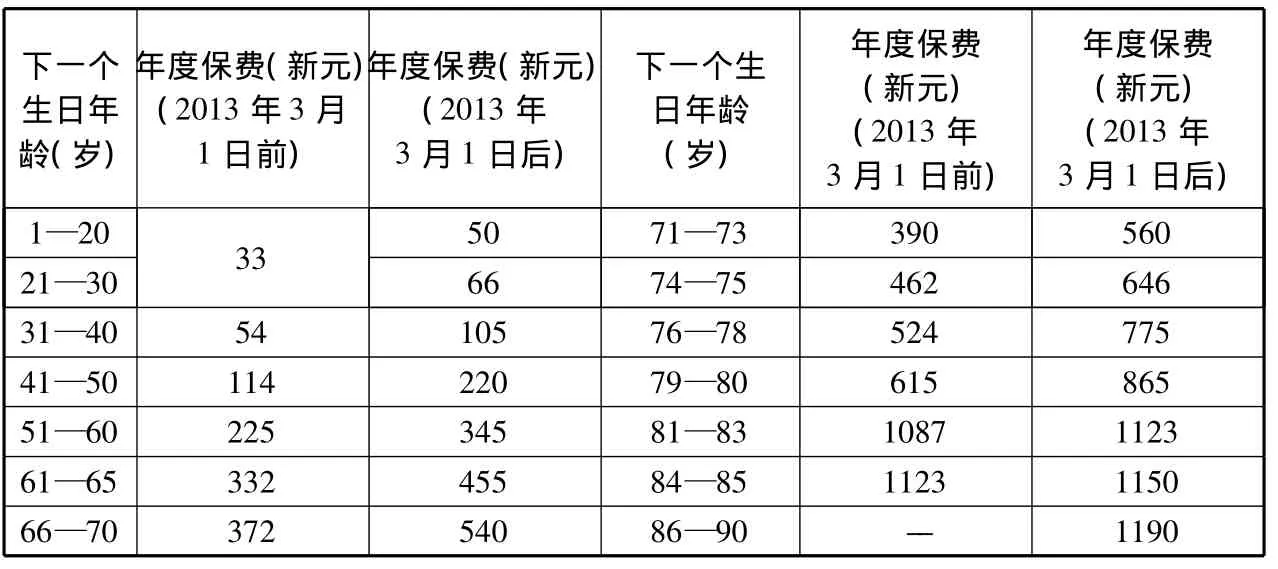

表4 健保雙全保費

表5 2013年3月1日后健保雙全保費和政府補貼

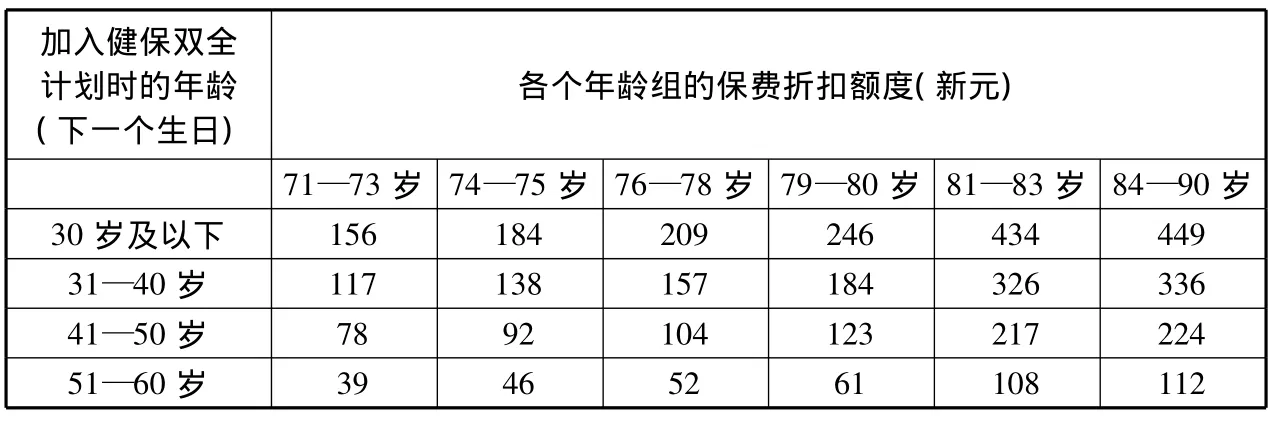

表6 健保雙全各個年齡組的保費折扣額度

健保雙全計劃的保費根據整體索賠情況進行不定期調整,以確保項目可持續。2009年至2011年,每個參保人員的平均索賠金額年均增長12%,這主要是由于保障范圍的增加和醫療成本的提高。從2013年3月1日起,公積金局對健保雙全的保費進行調整,調整后的保費從33~1190新元不等。每個年齡段參保人員的保費一致。

為幫助低收入及中等收入的新加坡公民應對保費的上漲,2013年3月起,新加坡政府給予所有參保人員400新元一次性保健儲蓄補貼,分兩年補助,以幫助新加坡公民抵消保費的增長。同時,65歲及以上住家年值(AV)不超過2萬新元的新加坡公民,通過消費稅(GST)補助券計劃,可獲得250~450新元補助。

為了使年長者有經濟能力參保,同時也鼓勵其盡早投保,自2008年12月1日起,60歲之前投保的人,從70歲開始可享有保費折扣優惠。折扣額度將根據加入計劃的年限而定,從112~449新元不等(見表6)。

(六)綜合健保雙全計劃

1994年7月,為了提高健保雙全計劃的保障功能,滿足民眾較高的醫療需求,新加坡政府推出增值健保雙全計劃(Medishield Plus),住院患者可以選擇更高級別的病房(A級或B1級)。該計劃分為A計劃和B計劃兩個等級,其中A計劃承擔支付的住院費用每日最高達500新元,B計劃承擔支付的住院費用每日最高達300新元。

2005年10月,新加坡政府進行了改革,將投保增值健保雙全計劃35萬參保人轉交由職總英康保險合作社(NTUC Income Insurance Co-operative Ltd)管理。增值健保雙全計劃的A計劃和B計劃,更名為康保雙全MA計劃和MB計劃。此后,保險公司在設計產品時須將健保雙全計劃涵蓋在內,這樣客戶將擁有一個包含兩種保險利益的綜合健保雙全計劃(Medisave-approved Integrated Shield Plan)。區別于標準化的增值健保雙全計劃,綜合健保雙全計劃可設置靈活的保障計劃及保費水平,以增加投保人的多樣化選擇。目前該計劃由5家保險公司提供,包括職總英康保險合作社、美國友邦人壽保險有限公司(American International Assurance)、大東方人壽保險有限公司(Great Eastern Life Assurance Co Ltd)、英杰華人壽保險有限公司(Aviva)和英國保誠人壽保險公司(PrudentialAssur-ance)。2005年改革后,更多的人投保綜合健保雙全計劃。2006年和2007年,參加綜合健保雙全計劃的分別為152萬人和166萬人。與此同時,參加基本健保雙全計劃的人數則從2005年的130萬人減少到2006年的125萬人和2007年的121萬人。

綜合健保雙全計劃對于住進重組醫院A和Bl級病房或私人醫院的病人給予更高的保障。參保人員可通過保健儲蓄賬戶繳納綜合健保雙全計劃的保費。2013年3月1日起,75歲以下的投保人,每年從保健儲蓄賬戶提取限額為800新元;76—80歲的投保人,提取限額為1000新元;80歲以上的投保人,提取限額為1200新元。

二、新加坡健保雙全的特點和發展趨勢

(一)強調個人負責、家庭互助與政府有限責任

新加坡前總理李光耀提出:“提供免費醫療服務的理想和人類的實際行為是互相抵觸的,在新加坡肯定如此。提供良好的保健服務,但是同時要求人們負擔一些費用,以確保它不致被濫用又能控制成本。”新加坡政府在社會保障方面倡導“自我積累、自我保障”的核心理念,主張每一代人對自己負責。健保雙全計劃也體現了這一原則。該計劃實行“選擇退出”投保,資金主要來源于保健儲蓄計劃,通過年輕時的投保為年老的醫療保障進行儲蓄,體現了個人負責原則。健保雙全計劃強調家庭的互助共濟,具有濃厚的儒家文化色彩。參保人員不但可以保障自己,而且可以惠及配偶、父母和子女,盡到孝道與責任。同時,政府明確了在健保雙全計劃中承擔的有限責任,一是為引導和鼓勵年長者參加計劃,政府提供了保費津貼。二是對B2和C級病房提供較大比例費用補貼。三是設立了保健基金(Medifund)。這是為無錢支付醫療費用的窮人設立的醫療救助計劃,是醫療保障制度的最后一道“安全網”(safety net)。

(二)發揮政府主導與市場機制的功能

新加坡政府認為必須保證為國民提供基本的醫療保障。同時,也在一定程度上引入市場競爭機制,以提高運作效率。新加坡在衛生保健的供給上采用了公私混合供給機制,不僅鼓勵競爭,偏重供給效率,而且通過政府津貼等形式來修正市場失靈和校準社會公平。新加坡政府在推出綜合健保雙全計劃時,引進保險公司進行運作,發揮保險業運行高效、保障靈活、服務全面的優勢,以豐富保障層次,滿足多樣化需求。

(三)漸進式制度完善道路和靈活調整政策機制

新加坡的醫療保障制度改革走的是逐步推進完善的漸進式道路,而不是激進式的改革。新加坡政府根據實際需要,及時進行研究并推出相應計劃,同時作出適當的調整,使其不斷適應和滿足實際需要。比如,在推出健保儲蓄后,發現其無法滿足大病保障需求,于是推出了健保雙全計劃。后發現其無法滿足多樣化需求后,又推出了綜合健保雙全計劃。

(四)向社會醫療保險方向發展

目前,新加坡政府認識到健保雙全計劃未提供終身保障、未強制性投保且在投保前要提供健康聲明,具有準社會醫療保險特征,導致難以滿足高齡人口的保障需求和全民參保的目標。健保雙全計劃的目標是提供終身保障,取消目前只有保障到90歲的年齡上限。與此同時,健保雙全計劃將實行強制投保,實現全民參保,所有新加坡人不論是否健康都可以加入,并且不可退出。

三、借鑒啟示

(一)建立共擔的醫療籌資機制,強調保基本

新加坡政府在社會保障方面倡導“自我積累、自我保障”的核心理念。1993年10月,新加坡政府發布了“負擔得起的醫療保障白皮書(AffordableHealth Care-A White Paper)”。白皮書總結了新加坡關于醫療保障的理念,提出“避免過度依賴政府福利或醫療保險”。新加坡醫療保障制度吸取了英國等西方福利國家一味追求高福利而導致財政惡化從而影響制度可持續性的教訓,充分考慮了本國的經濟狀況,在政府、企業、個人之間合理分攤了費用負擔。新加坡政府致力于為人民提供負擔得起的醫療保健,但又不以福利惰民。2010年,新加坡醫療衛生支出僅占GDP的4.5%,是發達國家中比重最低的國家之一,也低于我國的5%。我國應借鑒新加坡的經驗,建立各方共擔的醫療籌資機制,在強調保基本的同時,嚴格控制醫療費用增長。

(二)科學測算和定期調整社會醫療保險的保障范圍

從2013年3月1日起,新加坡通過精細測算,對健保雙全的保費、自付額、自付比例、索賠限額等進行了調整。所有調整都有數據支持。同時,通過差異化的報銷政策(對于B級病房、A級病房、私人醫院等高等級的病房進行折算,降低保障程度)和補助政策(新加坡政府對于A級病房和私人沒有政府資助,對于B1、B2和C級病房分別最高補助20%、65%和80%),鼓勵參保人員選擇與其經濟實力相適應的就診機構,避免就醫過于集中,防止醫療成本的快速上漲和醫療資源的浪費。我國社會醫療政策應根據籌資水平變化、醫療費用上漲、老齡化趨勢等因素準確測算基本醫療保障的保障范圍并實現定期調整,以實現制度的可持續發展。同時,在確保社區醫院、一級醫院醫療質量的基礎上,考慮進一步提高醫療報銷比例,同時適當降低三甲醫院報銷比例,通過實行差異化的報銷政策,引導合理就醫和使用醫療資源。

(三)發揮商業保險的作用,推進構建“全覆蓋、保基本、多層次、可持續”醫療保障體系

新加坡通過建立保健儲蓄計劃、健保雙全計劃、保健基金計劃的“3M”計劃,并輔以綜合健保雙全計劃、樂齡健保計劃等補充醫療保障體系網,構建起多層次的醫療保障規劃,保證衛生服務的公平性和可及性。我國要建立“全覆蓋、保基本、多層次、可持續”醫療保障體系。從目前來看,“全覆蓋、保基本”的任務已基本完成,而“多層次、可持續”的目標面臨較大的挑戰。因此,要在進一步完善社會醫療保險制度、建立建全城鄉醫療救助和疾病應急救助機制的基礎上,合理規劃商業健康保險,解決不同人群的醫療保障需求,從而建立多層次醫療保障體系,并實現可持續發展。