網絡信用風險交易幾率的判定方法研究*

2013-12-07 07:01:16何葉榮李慧宗

江淮論壇 2013年1期

何葉榮 李慧宗 洪 瓊

(1.淮南師范學院經濟與管理學院,安徽淮南 232038;2.安徽理工大學經濟與管理學院,安徽淮南 232001;3.淮安信息職業技術學院,江蘇淮安 223003)

隨著信息技術的發展及網絡的普及應用,網上購物日漸成為人們的購物新時尚。據統計,截至2010年12月底,中國網民已超過4.57億,其中網絡購物人數達到1.61億,顯示出網絡的市場規模和強勁發展勢頭。與傳統購物方式相比,網絡購物具有很多優勢,如產品選擇范圍廣、能更好地滿足消費者個性化需求、購物成本低、交易方式便捷、產品價格易于比較等。然而網購市場迅猛發展的同時風險也在隨之增多,網購交易率極低。各種虛假交易、合同欺騙等信用風險是目前阻礙網民在線購物的主導因素。對于網購信用風險已經有了一些研究,如倪翠云(2011)在對我國網購發展現狀分析總結的基礎上,提出降低網購信用風險的相關措施;南京理工大學于鳴燕(2007)在借鑒國外信用風險評估實踐經驗的基礎上,建立了基于B-P神經網絡的個人信用風險評估模型,對個人信用風險進行評價;浙江大學馮煒(2010)用序次Logistic回歸模型,運用CITC分析法,分析了影響消費者網絡信任的具體因素及其影響機理。目前,盡管很多電子商務企業通過各種努力想創造信用度,提高交易幾率,降低網絡信用風險損失,但大多數企業的努力集中在網站的建設上。事實上,網絡交易是企業和消費者的雙向互動關系,有必要從企業和消費者雙向切入,運用正確合理的交易幾率判定方法對交易幾率進行精確判定,通過對交易幾率的分析來判斷網絡交易的信用風險,以幫助電子商務企業提高交易幾率,降低信用風險,獲得競爭優勢。

一、網絡交易信用風險評價指標體系的確定

結合網絡消費者的特點及網絡購物環境的特殊性,本文采用網絡問卷調查和現場問卷調查的方式結合對相關專家的咨詢結果,構建網絡交易信用風險指標體系,包括企業因素、產品因素、網站因素、環境因素及個人因素的5個子目標層和15個要素(見表1)。

表1 網絡交易信用風險評價指標體系

二、模糊層次分析法在網絡信用風險評價中的實現

(一)模糊層次分析法(FAHP)

模糊層次分析法(FAHP)是一種定性和定量相結合多指標綜合評價方法,先將復雜的問題分解為若干組成要素,然后按支配關系把這些要素構成階梯層次結構,比較確定各要素的相對重要性,最后綜合人的因素確定各方案的順序。在層次分析法的基礎上進一步提高評價的精度,更精確地體現網絡信用風險評價指標間的相對重要性。

(二)計算程序

網絡信用風險交易幾率判定是多指標評價,且評價指標具有很大的模糊性。鑒于人類對復雜事物認識的模糊性,本文選用模糊層次分析法進行風險評價和交易幾率判定。

1.建立優先關系矩陣

建立優先關系矩陣時要根據底層要素相對于上層子目標的相對重要性,為了精確描述兩因素的相對重要程度,本文采用0.1~0.9數量標度(見表 2)。

2.優先關系矩陣變換成模糊一致矩陣

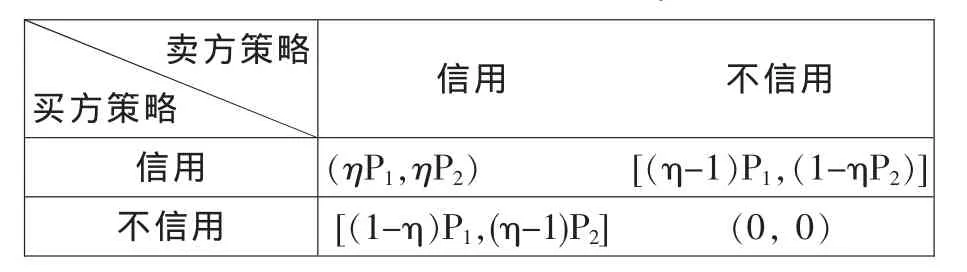

三、信用風險對策模型

鑒于篇幅有限,本文只研究在完全信息靜態下的對策模型,網絡交易完全信息靜態是指交易雙方信息透明且發貨與付款同時進行。這里假設:交易雙方均為理性人,追求經濟利益最大化;交易雙方持守信用和不守信用兩種策略(履行協議視為守信用),即企業提供的產品與所描述的產品相符,或買家能夠在約定的期間付貨款即為守信用,反之視為不守信用;P和P均大于零,令交易幾率為η。

表2 0.1~0.9數量標度

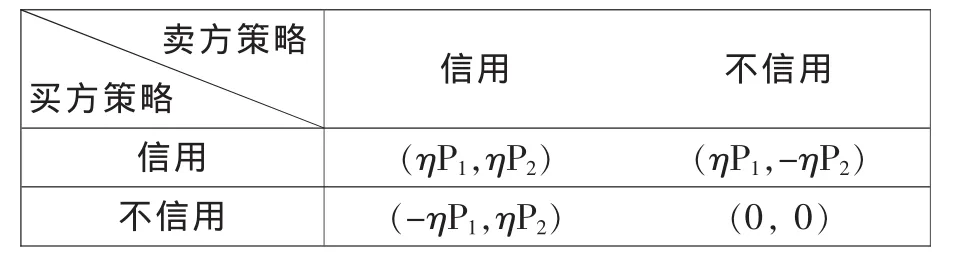

(一)當0.5<η燮1時,雙方對交易很有信心,守信用的一方的風險收益函數為 ηPi(i=1,2),不守信用的一方信用風險收益函數為-ηPi (i=1,2),其信用風險對策模型見表3。

表3 信用風險對策模型(0.5<η燮1)

在這種情況下,對策的納什均衡為(守信用,守信用),實現利益最大化。

(二)當0<η燮0.5時,雙方對本次交易的信用風險評估后,判斷成功交易的幾率都小,交易信心也非常低,這時守信用的一方損失會增大,其收益函數是(η-1)P(i=1,2),選擇不守信用的一方收益函數為(1-η)P(i=1,2),隨著交易幾率的變小,選擇守信用一方的損失會增大,同理可以看出本對策的納什均衡為(不信用,不信用)。其信用風險對策模型見表4。

表4 信用風險對策模型(0<η燮0.5)

四、交易幾率的判定

交易幾率即交易雙方有可能成功交易的概率,取值區間為[0 1],假設買方交易幾率為α,賣方交易幾率β,綜合交易幾率為η,則交易的支付函數確定為 η=0.5α+0.5β。

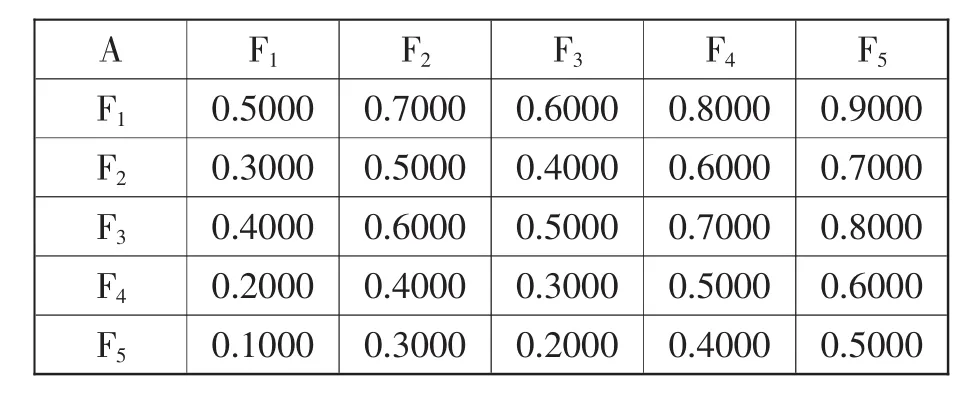

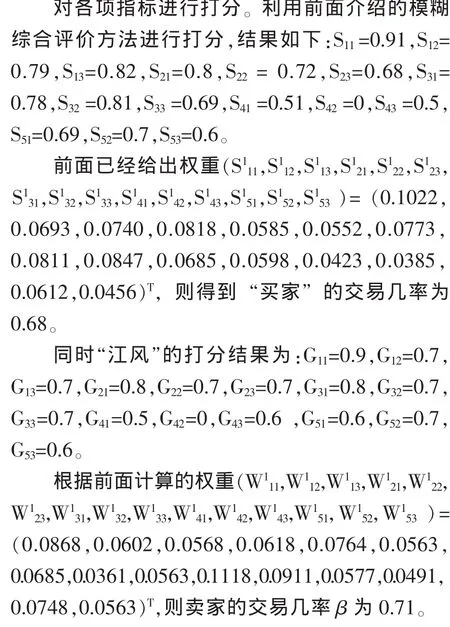

根據以上介紹 (FAHP)計算方法對買方的交易幾率進行確定。對此,我們采用了網上問卷調查結合有經驗的營銷管理專家、企業管理層和員工共同參與的專業打分法,根據網絡交易信用風險因素指標體系建立目標層與子目標層之間的優先關系矩陣A-F,子目標層與各要素層之間的優先關系矩陣F-S,F-S,F-S,F-S,F-S。這里以A-F為例進行說明(見表5)。

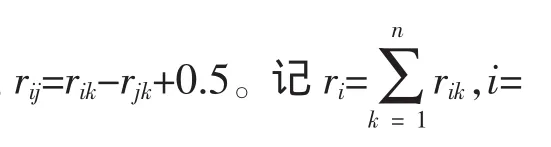

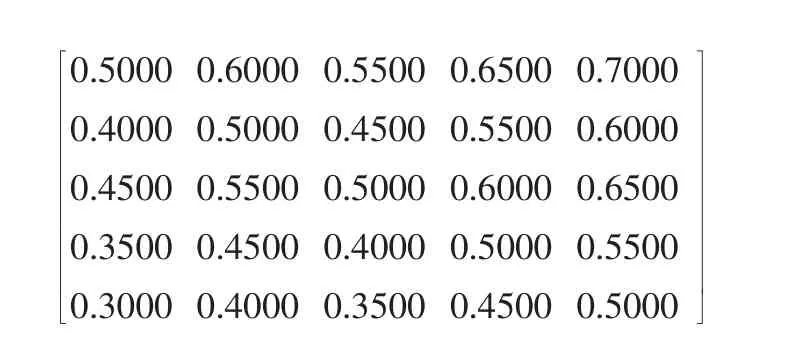

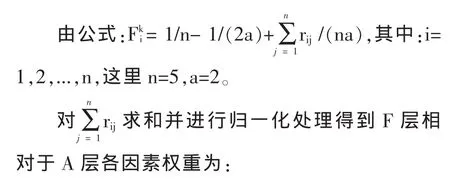

(一)先將優先關系矩陣轉化為A-F模糊互補矩陣 R=(r),然后按行求和,再按公式 r=(r-r) /(2n)+0.5 進行模糊變換, 轉化成 A-F 模糊一致矩陣(見表6)。

表5 A-F優先關系矩陣

算出模糊一致矩陣中各因素的權重F。

表6 A-F模糊一致矩陣

(F,F,F,F,F)=(0.250,0.200,0.225,0.175,0.150)

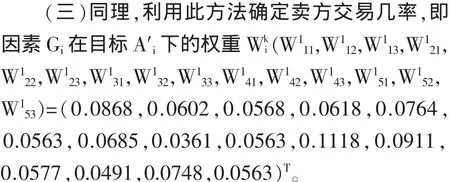

由(二)、(三)算出買賣雙方的交易幾率α和β的值。根據η=0.5α+0.5β計算綜合交易幾率。

五、實證分析

應用上述方法對一次網購行為進行分析,其主要過程如下:

張曉在淘寶網上看上了一款名牌包,標誠實價 698元,商家“江風”,信用度是 29073(鉆石級),好評為2806個,中評是95個,差評是21個,好評率達到96.03%,此包可通過淘寶聯合銀行提供的安付通付款,在交易過程中淘寶會嚴格按照安付通的流程規定并遵照買家意愿進行放款。

張曉在淘寶網上的交易記錄信用度很好,好評率達到99.8%,張曉看過企業信用記錄及產品說明,進行評估后與“江風”聯系,雙方協商付款和發貨同時進行,不用安付通進行付款,根據前面的算法計算此次交易幾率。

根據α和β的值計算出綜合交易幾率η=0.5α+0.5β=0.50*68+0.50*71=0.705。 可以看出 η=0.705>0.5,說明雙方本次誠信交易的幾率很大,信用評價較好,順利完成交易。反之,交易可能失敗。

六、結論與展望

本文在分析網絡交易信用風險影響因素的基礎上,構建網絡交易信用風險評價指標體系,并利用FAHP方法確定網絡信用風險評價指標的權重,在假設完全信息靜態環境下建立網絡信用風險對策模型,利用對策模型判定交易幾率,得出網絡信用風險主要依賴交易幾率大小來判別這一重要結論,并對交易幾率的不確定性提出了具體的量化參考指標,最后進行了實證應用分析,實證研究結果表明本文的方法具有良好的適應性。由于規避網絡交易信用風險的主要策略需要不斷提高交易幾率,交易幾率的提高需要企業加強網站整體服務質量建設,努力提高產品質量,建立和優化網上虛擬環境,為顧客網上交易提供便利,進行客戶動態化管理,對客戶的年齡、性別、職業、收入水平、消費偏好、行為方式和知識結構等進行挖掘與分析。

本文的研究為網絡交易信用風險理論及應用研究提供了一定參考,但是本文只研究了完全信息靜態環境下的網絡信用風險對策模型,模型的適用性與實際交易過程還有較大差別,在下一步的工作中,我們將對動態環境下的網絡交易信用風險模型開展研究,以期為網絡經濟的蓬勃、健康發展提供新的動力。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

石油瀝青(2021年4期)2021-10-14 08:50:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

光學精密工程(2016年6期)2016-11-07 09:07:19

中國教育技術裝備(2015年19期)2015-03-01 02:43:07