黃金“牛市”步入尾聲

2013-12-31 07:14:04鄭聯盛

中國報道 2013年9期

鄭聯盛

鄭聯盛 中國社科院金融所助理研究員

6月27日,黃金價格創出了三年多來的新低,金價逼近了1200美元收于1200.65美元。隨后,黃金價格又出現了一定幅度的反彈,8月16日現貨黃金漲至1377美元每盎司,比6月底的低點回升了近15%。對于未來黃金價格的走勢,市場分歧較大。筆者認為,從黃金的貨幣屬性和消費需求的狀況看,在美國經濟去杠桿和再平衡中,黃金缺乏繼續上漲的匯率、貨幣基礎,也缺乏堅實的消費需求基本面。

兩輪歷史性牛市

二戰之后,黃金價格經歷了兩輪歷史性的大“牛市”。第一個“牛市”是從1971年上半年開始,當時黃金價格不足40美元每盎司,至1980年9月26日飆升至698.75美元每盎司。在近10年的“牛市”中,黃金價格上漲了近18倍。上世紀80年代初期之后,黃金價格則經歷了漫長的20年“熊市”,金價維持在300—400美元區間。黃金第二個“牛市”則從2000年5月底開始,當時黃金價格約270美元(不足1980年高點的40%),本輪牛市持續到了2011年底,漲幅略高于7倍,也是一個大致十年的“牛市”。

兩輪黃金“牛市”與國際貨幣體系的演進息息相關,是黃金貨幣屬性的最直接映射。第一個“牛市”與布雷頓森林體系崩潰直接相關。上世紀70年代初期,由于美元貶值并與黃金脫鉤,維系戰后國際貿易和金融穩定的布雷頓森林體系崩潰。該體系瓦解過程實際上是美國的主權信用危機和美元危機,黃金的貨幣屬性在美元危機中被強化,被認為是最佳“天然貨幣”。在1976年牙買加協定確立了黃金非貨幣化和匯率浮動化原則之后,美元危機仍沒有消除。1974—1978年美國貿易赤字高達850億美元,外匯市場不斷拋售美元,美元兌日元從1977年初至1978年10月底貶值超過40%。在這個過程中,黃金價格不斷上揚,演繹了第一輪牛市。

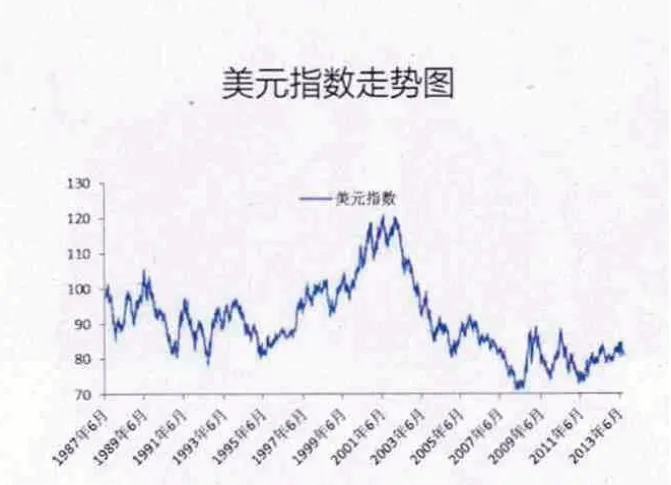

黃金第二輪“牛市”為美元主動“戰略貶值”所引發。東亞金融危機之后,隨著全球化分工的深入發展,美國強化了其在國際貿易、金融和貨幣體系中的中心地位,形成了“后布雷頓森林體系”。在這個“中心—外圍”體系中,中心國家美國過度消費,其對外圍經濟體的經常項目逆差不堪重負,美國為此實行美元戰略貶值。美元指數從2001年底至2008年中期貶值近40%。在美元戰略貶值過程中,實際上是美元的信用本位被侵蝕,相應地黃金的貨幣屬性則再度凸顯。這是本世紀以來黃金牛市的最大觸發因素。

黃金的價格決定

黃金價格與美元存在著顯著的相關性,兩輪黃金“牛市”都是美元大幅貶值之時。黃金價格和美元幣值之間呈現較為明顯的負相關,這具有較強的經濟邏輯:其一,黃金具有天然的貨幣屬性,在“沒有體系”的國際貨幣體系中,黃金和基于信用本位的美元都是最普遍的儲備資產,二者之間存在貨幣競爭性。其二,黃金還有天然的貴金屬屬性,具有較強的保值增值功能,在美元資產貶值中,黃金是最好的替代資產,二者之間存在價值競爭性。

從2008年至2011年底美元指數和黃金價格走勢看,二者的負相關并不顯著。美國金融危機之后,美元并沒有大幅貶值,如果按原來的經濟邏輯,那黃金價格就沒有大幅上漲的“匯率基礎”,但是,這個階段卻是本輪金價飆漲最為迅速的時期。為此,黃金的價格決定并非是只有美元匯率一個因素。

根據相關的研究,除美元匯率外,基準利率、通脹率以及股指漲跌等也是黃金價格長期的決定因素。其中基準利率是最為基礎的因素,低利率是黃金價格上漲的貨幣基礎。上世紀70年代主要是石油危機造成的滯脹,使得全球主要經濟體紛紛出臺寬松貨幣政策。本輪黃金牛市與網絡泡沫后的貨幣寬松以及金融危機之后的極度寬松貨幣政策是直接相關的。由于目前各個經濟體的貨幣政策是以鄰為壑的競爭性貶值,為此美元指數并沒有發生明顯的貶值,但是零利率和量化寬松政策已經使得全球流動性過剩,助長了黃金價格。

2013年4月,黃金價格暴跌與美聯儲量化寬松政策的退出預期強化是相關的。由于美國經濟在去杠桿和再平衡中取得較大成效,經濟復蘇和就業改善較為明顯,聯儲量化寬松政策退出將是時間問題,美國利率水平將緩慢提升,美元也將走強,這就弱化了黃金上漲的利率和匯率基礎。同時,由于美元的貨幣地位強化,黃金的貨幣屬性則隨之弱化,黃金保值增值的收益也會降低,黃金投資需求將下降,價格走低是自然而然的。4月份聯儲的政策聲明則強化了上述預期,引發了黃金價格的暴跌。

黃金價格的未來走勢

基于黃金的貨幣屬性和價值屬性分析黃金價格走勢是具有合理性的,但是,也更多應該集中在黃金市場的供需分析上。世界黃金協會指出,在金融危機之后,黃金價格的決定已經發生了結構性的變化,黃金不僅是與利率和匯率相關的投資產品,更是與經濟增長相關的消費產品。特別是新興經濟體的收入增加帶來的黃金消費品需求的膨脹,使得黃金需求結構發生實質改變。因利率和匯率變化導致的是黃金投資需求的下降,但如果來自消費需求增加更快,那黃金價格可能保持強勢。

國際現貨黃金收盤價格走勢(美元/盎司)資料來源:Wind

美元指數走勢圖資料來源:CEIC

黃金四大需求的占比(%)資料來源:世界黃金協會和作者計算

實際情況是,全球黃金需求在下降。2013年度第二季度世界黃金需求量同比下降了12%,為856噸。2013年的黃金需求延續了2012年需求偏弱格局,2012年黃金需求總量為4405.5噸,同比下降4%。同時,需求的結構發生了重大改變,投資需求下降,消費需求增加。2011年全年投資需求為1700噸,而2012年則降低至1534.6噸。2013年上半年,黃金消費需求占比從去年底的43%增長至61%,而投資需求的比例則從2012年底的35%降低至18%。

黃金需求增長主要來自印度和中國。2012年6月底之前一年,印度和中國的黃金需求量為773.5和782.8噸;2012年中期至2013年中期,兩國黃金需求分別擴大至998.3噸和1048.5噸。中印兩國的黃金消費需求和投資需求都是快速增長的。

6月底以來的價格反彈,可能與美聯儲政策表態的模糊以及印度、中國、中東等黃金飾品消費者“抄底”行為是關聯的。從黃金未來需求的結構看,金價沒有繼續上行的基礎。一是科技領域和央行購買對黃金的需求是保持相對穩定的,對未來價格的沖擊可以認為中性。二是投資需求是與利率和匯率聯系在一起的。美元走強和利率上升是一個中期趨勢,這決定了黃金投資需求中期面臨貨幣的不利因素。三是黃金飾品消費需求。新興經濟體經濟下行的趨勢日益明顯,收入增速下滑及其對黃金飾品等消費的負面沖擊將逐步顯現。

從中長期看,由于美國經濟再平衡將日見成效,聯儲政策退出和美元走強將是中期趨勢,國際經濟體系中的美國和外圍經濟體的貿易流和資本流將不再那么緊密,而新興經濟體在全球經濟再平衡中將受到明顯的需求沖擊,經濟下行風險較大,勢必影響到收入和消費,為此,黃金價格沒有上行的貨幣支撐和基本需求支撐。

猜你喜歡

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:14

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

現代企業(2015年1期)2015-02-28 18:43:18

新高考·高一物理(2014年1期)2014-09-18 01:26:07