多元智能結構理論在高職財務管理教學中的應用

2013-12-31 00:00:00王保輝

考試周刊 2013年40期

摘 要: 多元智能理論對高職教育具有深刻的意義。作為高職財經會計類專業最具綜合性的課程,在高職財務管理課程教學中可探索性地應用多元智能理論,提高教學效率,培養財務管理應用型職業人才。

關鍵詞: 高職教育 高職財務管理課程 多元智能結構

霍華德·加德納在1983年出版的《心智性的結構》一書中首次提出了多元智能理論。多元智能理論認為,人類智能的核心并不在于解答問題的能力,而在于解決問題的能力,即實踐能力。人類智能至少可以區分為八個方面,即語言智能、邏輯-數理智能、視覺-空間智能、音樂智能、身體-運動智能、人際關系智能、自我認知智能和自然觀察者智能;人類不僅具有彼此相對獨立的八項智能,而且智能組合是千差萬別的,如同三元色可以組合五顏六色一樣,人類各項智能的組合使得個體的智能結構千差萬別。筆者認為,考慮到高等職業教育的培養目標的實踐性和應用性、社會職業類型的多樣性和高職學生的文化基礎,多元智能理論對于高等職業教育具有特殊的指導意義。高職院校教師應在認識學生的基礎上充分把握學生的智能差異,注重激發學生的強勢智能,設法提升學生的弱勢智能,培養以強勢智能為核心,其他智能均衡發展的具有健全智能結構的應用型、實踐型高職人才,從而提高高職教育教學效率,實現高職教育的培養目標。以下介紹筆者在高職財務管理課程教學過程中應用多元智能理論的心得。

一、與財務管理課程目標相關的多元智能結構

財務管理是高職院校財經會計類專業的主干課程。本課程具有綜合性強、實踐性強的特點,課程涉及經濟、會計、管理、統計、金融等綜合性、系統性的知識背景,課程目標是培養學生解決公司理財問題的基本態度和基本能力。作為高職財經會計類課程中最具綜合性特征的核心課程,筆者認為高職財務管理課程在課程目標的設定及教學實踐中應堅持多元化,構建學生與財務管理能力相關的多元智能結構,達到綜合性的課程培養目標,為社會輸送能力結構完善的財務管理人才。

自我認知與自然觀察智能體現為:作為企業團隊的重要成員之一,財務管理者應具備耐心、細心、理智、團隊精神、積極的人生態度等情感特質,這些情感特質的培養要體現在高職財務管理教學過程中。需要特別指出的是,在高職財務管理教學過程中,不僅要培養學生嚴謹的工作作風、科學的工作方法,更要培養學生的團隊精神和社會責任感。財務管理崗位對語言文字智能的要求主要體現在對外財務溝通方面,具體為通過財務報告、各種財務公告、投融資協議等形式與公司內外部利益相關者進行溝通交易,實現公司的財務管理目標。財務管理教學的目標之一是鍛煉學生使用規范的財務語言進行財務分析、財務總結并提出書面報告的能力。財務管理崗位對數學邏輯智能的要求是各種財務模型的分析應用,包括貨幣的時間價值、風險價值、投資品的財務估價、現金流量分析、預算制定等,該項智能關系財務管理者的分析能力和決策判斷能力,是高職財務管理教學的核心內容。人際關系智能體現為公司的財務管理者協調內外部人際關系的能力。對內體現為財務制度溝通和財務管理理念在企業內部的傳播。

二、基于多元智能培養的財務管理教學設計

基于多元智能培養的財務管理教學活動,教師應首先更新財務管理課程教學設計理念,樹立“以學生為中心”的教學觀念。“以學生為中心”要求教師在教學過程中根據學生的智能結構差異,設計多種多樣的、構建學生均衡智力結構的課堂教學方法,引導學生在自我認知的基礎上進行主動學習、自主學習。以學生為中心,并不是對教師作用的弱化,相反,這一教學觀念對教師的教學水平提出了更高要求。在這一過程中,教師更加需要精心備課,更加精心設計教學內容,創新教學方法,營造活躍熱烈的課堂教學氛圍,激發學生的學習興趣。在整個教學過程中,教師充當的是學生學習的組織者、協調者、幫助者、指導者、和激勵者等角色。從“以教師為中心”到“以學生為中心”的教學組織方式的轉變是基于多元智能培養的高職財務管理的教學模式成功的關鍵所在。以下筆者從四個方面闡述如何進行多元智能培養下的財務管理教學設計。

(一)課程目標多元性

在教學實踐中要堅持課程目標的多元性。根據財務管理工作過程和崗位要求,筆者為財務管理課程設計了多元課程目標,包括態度情感目標和財務智能目標兩大類。態度情感目標聯系著自我認知、自然觀察及人際關系三大智能結構。在教學過程中,筆者根據學生的智能稟賦差異,運用靈活的教學方法,著力開發態度情感智能,并將智能開發與財務管理工作過程相聯系,形成財務管理崗位特有的態度情感因素目標。例如,筆者設法讓學生明白,財務管理意義上的溝通能力關鍵應注重誠信、獨立、信息的標準化等。

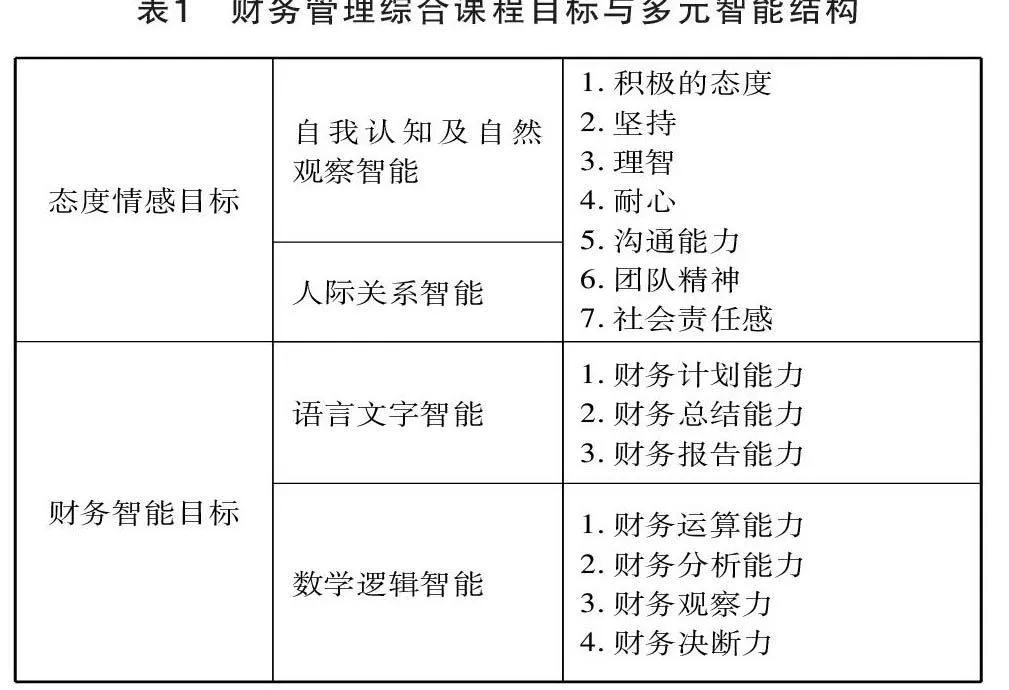

財務智能目標聯系著語言文字智能與數學邏輯智能。在教學實踐中,筆者特別注重訓練學生使用規范的財務管理語言的口頭和文字表達能力,包括語言簡練、流暢、概念準確。例如,在文字表達方面,筆者要求學生制訂規范的財務計劃,包括編制簡單實用的全面預算報告、資本預算報告、責任報告等。數學邏輯智能的培養包括各種數學分析方法和計算模型的使用、如何進行財務分析及財務決策。當然,財務智能目標關鍵在于財務決策能力的培養,在培養學生的財務決策能力方面,筆者設計了財務管理沙盤訓練法,在培養學生財務管理全局觀和決策力方面卓有成效(多元智能結構與財務管理課程綜合培養目標聯結如表1)。

表1 財務管理綜合課程目標與多元智能結構

(二)教學內容整合化

根據系統性原理,一個人要想獲得對某一工作領域深度的了解,就勢必不能局限于單一學科的范圍。因此,基于多元智能培養的財務管理教學實踐,首先應對課程教學內容進行綜合化、系統化、項目化的整合。傳統財務管理課程內容是按學科劃分的,課程內容不但背離實際的工作過程,而且限制了學生的想象空間,達不到理想的人才培養效果。在基于多元智能的教學活動中,筆者認為教師應超越學科的限制,按照實際工作過程的要求,設計相應的教學內容。筆者通過多年的財務管理教學實踐,對財務管理的教學內容進行了系統整合,將整體課程內容分為7大項目、28個子項目和5大實訓項目。所有的大項目、子項目和實訓項目都針對具體的多元的教學目標而設計,每個環節都環環相扣、層層遞進,形成系統化、整合化的課程內容。

(三)教學方法和教學手段創新化

基于多元智能培養的財務管理教學實踐,教師不能拘泥于傳統的教學方法和教學手段,具體來說,教師必須強化案例教學和實踐教學,采取靈活多樣的教學方法和手段。案例教學和實踐教學對教師的教學準備的要求較高,但在教學過程中,則對學生自主學習的要求比較高。案例教學和實踐教學均要求教師課前根據多元化的教學目標,精心收集及編寫財務管理教學案例,設計實踐訓練項目。案例教學和實踐教學能訓練學生的多種能力,包括分析判斷能力、實務操作能力、語言表達能力、總結能力等,實現多元智能均衡發展的要求。對于案例教學和實踐教學,筆者的經驗是,首先,必須讓學生進行充分的課前準備,課前準備可以培養學生觀察、思考、分析判斷能力,團隊協作能力,甚至個別學生的組織協調能力。其次,在課堂教學過程中,以學生為主體進行,老師以觀察者、組織者和幫助者的角色出現,并盡可能少參與。老師的主要職責是觀察、總結每個學生的表現,發現學生的強勢智能和弱勢智能,并采取一定的方法進行幫助和引導。最后要讓學生自主總結,寫出案例分析報告和實踐分析報告,甚至可以引導學生進行觀點的碰撞辯論。

(四)教學評價多元化

基于多元智能培養的財務管理教學活動要求作多元教學評價。多元智能理論認為:每一個人不可能擁有完全相同的智能,個人可能有較高的某種智能,卻不一定有同樣程度的其他智能,正因為如此,每個學生的學習類型及智能各具特色,每個學生都存在差異化的強勢智能和弱勢智能,在財務管理課程學習過程中,與財務管理能力相聯系的智能結構的發展同樣是不均衡的,因此對學生學習效果的評價當然不能單一化。對于教學評價,筆者的經驗是,采取“一高一低”的教學評價原則。所謂“一高一低”,就是對同一學生采取兩個評價標準,即要求每個學生至少應該發展一項強勢智能,對其強勢智能采取較高的評價標準,對于其他智能采取較低的評價標準。例如,有的學生語言表達特別強,對其數學運算能力等其他方面可以采取較低的評價標準,但是,即使較低的評價標準,也要求學生具備最基本的能力,這樣才符合智能結構均衡發展的要求。

近年來,筆者所在的財經金融系培養的畢業生在公司經營實踐領域充分發揮了財務管理能力,得到了用人單位的一致認可。

參考文獻:

[1]鄭博真.多元智能統整課程與教學[M].長春:長春出版社,2002:56.

[2][美]霍華德·加德納.沈致隆譯.多元智能[M].北京:新華出版社,2004:8.

[3]徐國慶.實踐導向職業教育課程研究:技術學范式[M].上海:上海教育出版社,2005.

[4]何克抗,李文光編著.教育技術學[M].北京:北京師范大學出版社,2002:222.