我國內陸地區對外開放的總體態勢及推進思路

2014-01-29 12:35:18高國力張燕

區域經濟評論 2014年4期

高國力 張燕

本文將我國省級行政轄區沒有海岸線的省份統稱為內陸地區,主要包括黑龍江、吉林、內蒙古、山西、河南、湖北、安徽、江西、湖南、寧夏、甘肅、陜西、重慶、貴州、四川、云南、青海、新疆、西藏19 個省、直轄市和自治區,涵蓋我國東北和西部地區的絕大部分省份和中部地區的全部省份。2012年,內陸地區年末人口7.4 億、國內生產總值達到24.3 萬億、進出口規模達到1972.1 億美元,分別占到全國的55.1%、42.1%、10.8%。內陸地區的對外開放是全面構建我國外向型經濟格局的重要組成部分。加快推進內陸地區對外開放不僅有利于內陸地區經濟社會快速發展,而且是當前我國擴大內需和促進區域協調發展的內在需求。雖然我國內陸地區對外開放取得了明顯進展,但是與東部沿海地區相比,其總體開放程度、開放質量和水平還相差甚遠,未來一段時間加快推進對外開放任重道遠。

一、我國內陸地區對外開放的現狀特點

從改革開放初期設立經濟特區,1984年開放14個沿海城市,到1990年以后實施沿海沿江沿邊全方位開放戰略,我國對外開放采取由沿海向內地逐步推進的梯度開發戰略[1]。特別是新世紀以來隨著西部大開發、東北振興及中部崛起等戰略的相繼實施,內陸地區的發展環境不斷改善,對外開放總體取得顯著成效。

(一)對外開放的步伐持續加快推進

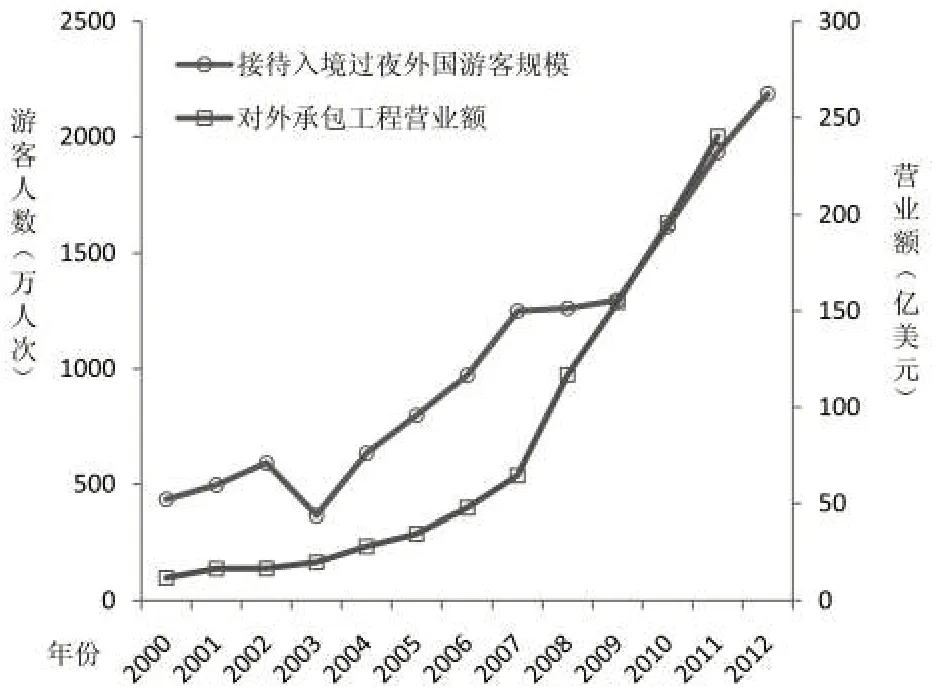

隨著我國西部大開發、東北振興以及中部崛起等戰略相繼實施,內陸地區的投資環境不斷改善,承接東部及國際產業轉移的進度加快,進出口貿易、利用外資、對外工程承包及國際旅游等都得到了快速發展,對外開放的步伐持續加快推進。從貨物進出口規模上看,除受2008年金融危機影響出現波動外,2000年以來內陸地區進出口貿易連年增長且保持較快速度,2012年進出口貿易總額、出口貿易規模、進口貿易規模分別達到4303.7 億美元、2331.6 億美元和 1972.1 億美元,分別是 2000年的10.3、10.1和10.5倍;內陸地區在利用外資規模上總體也呈大幅度增長態勢,外商投資總額從2000年的1116.27億美元增加到2012年的5405.08億美元,增長了3.84 倍(見圖1)。特別是2008年國際金融危機后,一方面新增的外商直接投資(FDI)開始不斷涌向內陸地區,另一方面原有東部地區的部分FDI也出現向中西部遷移或撤離的現象,2012年東部地區實際FDI流入下降5.8%,中西部地區則分別上升18.9%和1.1%[2]。另外,對外工程承包營業額從2000年的 11.9 億美元增加到 2011年的 240.2 億美元;接待入境過夜外國游客從2000年的434.4 萬人次增加到2012年的2186.9萬人次(見圖2)。

圖2 我國內陸地區接待入境外國游客及對外承包工程營業額

(二)對外開放質量和水平不斷提高

一是利用外資的質量和水平有了較大提高。2008年金融危機引致東部沿海地區生產經營環境發生重大變化,特別是要素成本日益增加,外商投資向內陸地區轉移不斷加快,一些先進的制造業環節開始向內部地區快速轉移,內陸地區長期以來資源過渡依賴型的產業格局開始有所改觀。從外商投資產業領域變化看,投資正在經歷由傳統加工制造為主向資本、技術密集型產業轉變。從外商投資主體看,從過去以中小企業“投石問路”為主,開始向更多大型國際龍頭企業“戰略性投資”轉變。從外商投資方式看,從過去獨資經營方式為主導,開始轉變為合資、合作等多種投資合作方式。二是對外貿易結構總體發生轉變。由于內陸地區自身產業轉型升級的加快,與海外由垂直分工為主轉為垂直和水平分工并存,由低附加值向高附加值提升,貿易重心從“勞動力—資源”型逐步轉向“勞動力—資本—技術”型。以商品貿易為主的傳統貿易形態,日益朝覆蓋信息技術、未來尖端技術、環境保護等各個方面的混合貿易形態轉變。三是內陸地區對外經濟合作步伐加快,對外工程承包和勞務輸出的行業和領域不斷拓寬,由勞動密集型行業向技術密集型、資本密集型的高附加值行業和領域發展。

(三)開放程度依然滯后于沿海地區

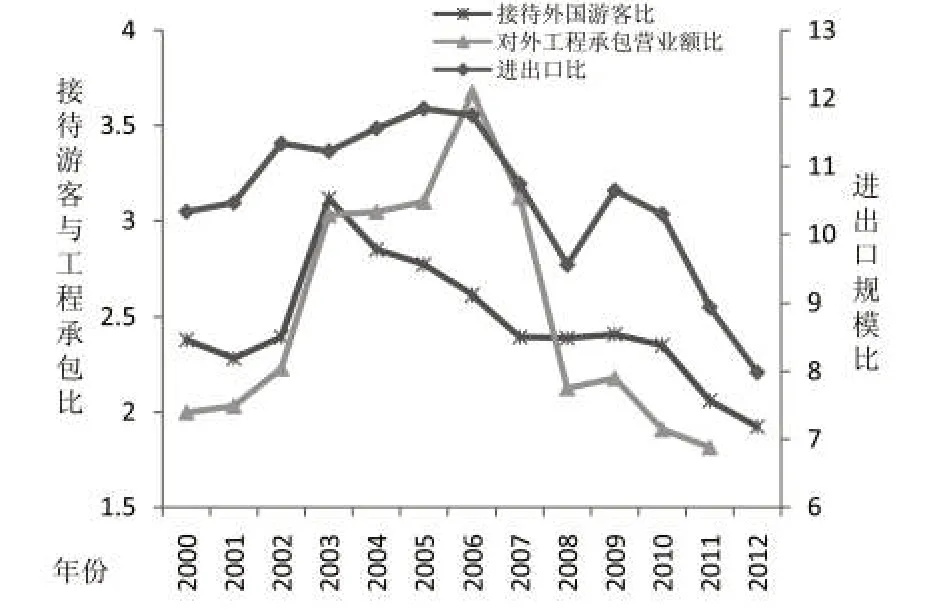

隨著內陸地區對外開放步伐的不斷加快,近年來主要對外開放指標與沿海地區的差距明顯縮小。從變化趨勢上看,2000年以來內陸與沿海地區對外開放主要指標上的差距大致經歷了一個倒“U”型的變化,總體上在“十五”時期差距不斷擴大,但進入“十一五”時期以來,差距呈明顯縮小趨勢。不過也應該看到,受自然區位、交通條件、經濟基礎、市場化水平等因素限制,現階段我國內陸地區開放程度依然遠遠落后于沿海地區。2011年沿海與內陸地區的進出口規模、接待外國游客數量以及對外工程承包營業額之比分別達到 8.9、1.9 和 1.8,2012年東部地區貨物進出口規模在全國占據絕對主體地位,中西部及東北地區總規模不及東部地區的1/4(見圖3,表1)。可見,對外開放無論“引進來”還是“走出去”的規模和水平,內陸地區依然明顯滯后于沿海地區。

圖3 沿海與內陸地區對外開放主要指標比值變化

表1 2012年全國四大地區貨物進出口額(億美元)及占全國比(%)

(四)內部各省份對外開放差距較大

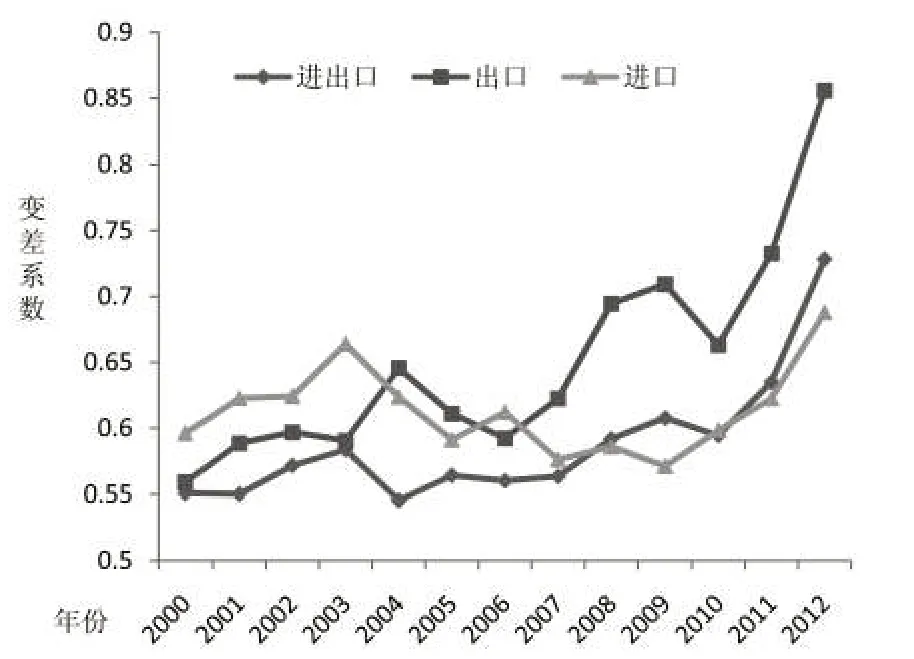

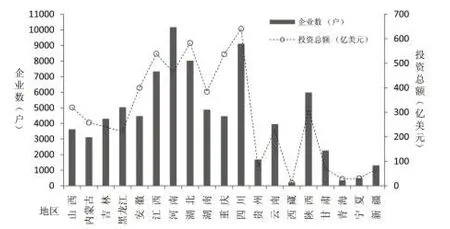

我國內陸地區19 個省區由于自然條件和經濟社會發展水平的差別巨大,一直以來各省區的對外開放程度差異顯著。2000年以來,內陸地區各省份進出口總額、出口規模、進口規模的變差系數呈增長態勢,分別從 2000年的 0.55、0.56 和 0.60 增長到2012年的 0.73、0.86 和 0.69(見圖 4)。2012年內陸地區進出口規模位居前三位的地區是河南、四川和重慶,分別為543.3、517.0和452.4億美元,進出口規模位列末尾的三個地區是寧夏、西藏和青海,分別為 26.7、21.2 和 8.1 億美元。從 2012年底外商投資企業注冊登記情況看,落戶企業較多的有河南、四川、湖北、江西、陜西和黑龍江等地,超過5000 戶以上,相比寧夏、青海和西藏三省區則均不到500 戶,相差10 倍以上;從投資總額看,也大致呈現上述差距分布(見圖5)。總體上,從內陸地區內部看,中部地區對外開放程度要比西部地區好,西部地區內部以四川、重慶和陜西三省區對外開放程度較高,利用外資規模較大。

圖4 我國內陸地區各省區進出口差異變化

二、我國內陸地區對外開放的潛在優勢分析

圖5 2012年底內陸地區各省區外商投資企業注冊登記及投資分布

受地理區位、地域環境和發展條件限制,我國內陸地區對外開放程度總體還不高。但是,隨著我國區域發展總體戰略的深入實施、國際和東部沿海產業轉移的加快推進、內陸沿邊對外開放政策環境的不斷完善,內陸地區的比較優勢將更加突出,對外開放的潛力巨大。

(一)國家對外開放戰略實施逐步從沿海向內陸地區拓展轉移

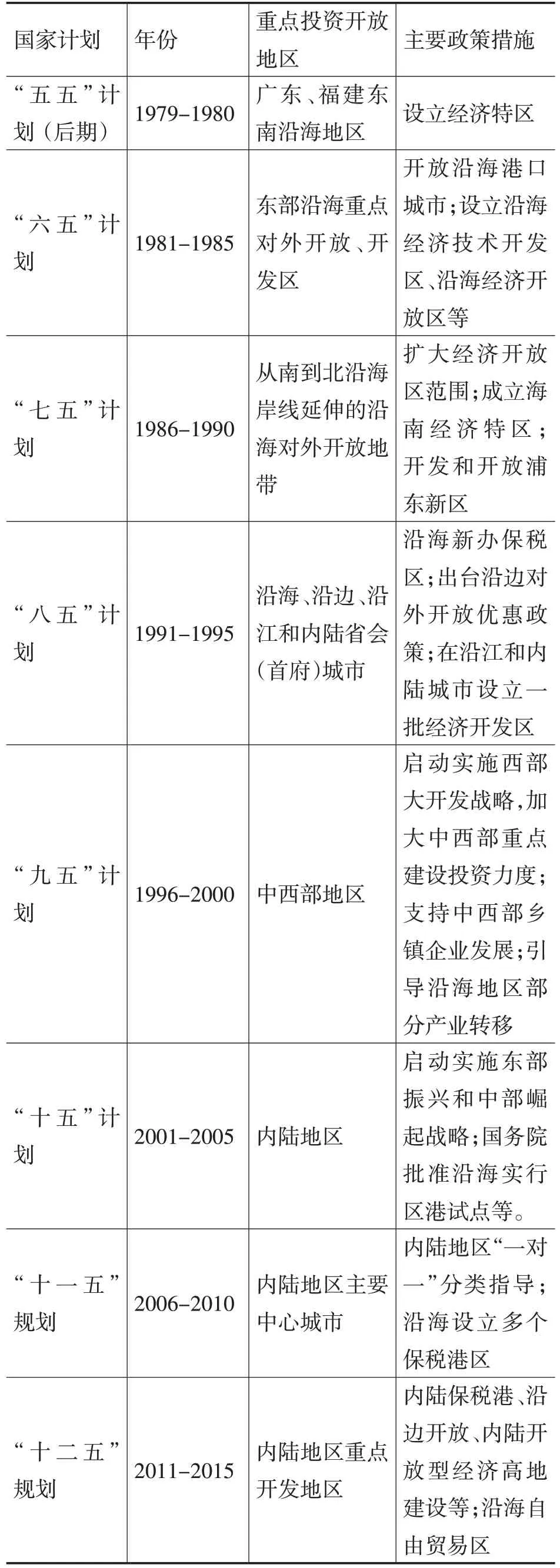

改革開放以來,國家對外開放政策支持的重點經歷由“東部沿海”逐步向“內陸地區”轉變。特別是自1999年以來,區域發展總體戰略進入全面實施階段,國家先后制定并實施了西部大開發、東北等老工業基地振興、促進中部地區崛起等戰略,同時相繼出臺一系列的區域規劃和特殊區域政策。在這一背景下,東北和中西部地區的投資環境日益改善,對外開放水平顯著提高(見表2)。2012年,黨的十八大明確提出了“全面提高開放型經濟水平”的目標,“完善互利共贏、多元平衡、安全高效的開放型經濟體系”,促進沿海內陸沿邊開放優勢互補,其中就是要把擴大內陸開放作為我國全面融入國際經濟體系的主戰場[3]。2013年黨的十八屆三中全會決議中,進一步明確指出要“擴大內陸沿邊開放”,提出建設絲綢之路經濟帶,把加快促進內陸地區的對外開放提高到重要的戰略高度。可以預見,隨著新時期全方位對外開放戰略格局的不斷優化調整,在國家和地區各項政策措施的積極引導下,作為全面構建我國外向型經濟格局的重要載體,內陸地區對外開放進入重要的戰略機遇期,對外開放的步伐將進一步加快。

(二)內陸地區綜合交通運輸條件不斷改善

便捷高效的交通條件是一個地區經濟發展特別是加快對外開放的重要基礎條件和支撐保障。20 世紀80年代,改革開放初期對外開放的重點之所以選擇我國沿海一帶,在很大程度上正是考慮到沿海各省區的港口及對外海運條件,有利于大宗貨運的對外運輸。隨著區域總體戰略的深入推進,國家對內陸地區財政轉移支付力度的持續加大,我國內陸地區的交通運輸條件不斷得以改善,鐵路、公路、航空、水運等多種運輸方式組成的綜合運輸體系日漸完善,交通運輸的智能化、網絡化、便捷化程度大大提高,現代物流業取得較大發展,為加快建成一批內陸型經濟開放高地、進一步擴大對外開放提供了外通內連的通道條件。特別是一批拉動內陸地區對外開放的重要國際大通道陸續建成,有力地促進和支撐內陸地區對外開放進程。從連云港到鹿特丹港的第二亞歐大陸橋的運輸能力不斷提高,渝新歐、漢新歐、鄭新歐等新的亞歐大陸橋通道日益暢通完善,從廣東沿海港口群為起點,由昆明經緬甸、孟加拉國、印度、巴基斯坦、伊朗、土耳其,最終抵達荷蘭鹿特丹港的另外一條新亞歐大陸橋加快推進建設,我國內陸地區對外開放的國際大通道網絡和體系不斷改善。綜合運輸體系的完善和對外通道的加快建設,進一步繁榮內陸地區的對外商貿活動和人流物流,強化我國內陸地區在亞歐經濟板塊中承東啟西的重要樞紐作用,提升內陸地區對外開放的效率和效益。

表2 改革開放以來我國對外開放區域和政策的演變歷程

(三)內陸地區生產要素資源的比較優勢明顯

我國內陸地區能源、礦產、農林、生態、土地、文化及人力資源豐富,為進一步擴大對外開放提供了物質基礎和先天優勢,比較優勢突出,開發開放潛力巨大。一是自然礦產資源稟賦較好。各類礦產、生物資源的富集為現代制造業及高技術產業的快速發展提供了原材料和能源保障,有利于積極引進國際及東部沿海地區的優質生產資源包括資金、技術及現代管理方法等,加快傳統產業的轉型升級步伐。二是生態及文化資源豐富。充分挖掘生態文化資源優勢,在全球綠色循環低碳發展趨勢下,大力推進生態文明制度建設,積極構建以旅游業、文化產業、節能環保產業為重點的生態型的特色優勢產業體系,這為進一步擴大和深化對外開放的范圍和領域提供了有利條件。三是內陸地區勞動力資源豐富,過去東部沿海地區的對外開放興起了一大批加工制造企業,吸引了來自內陸地區的大批“候鳥式”的外來務工人口。隨著東部沿海地區生產成本的提高,產業轉移步伐的加快,更多制造業能力向西挺進,近年來內陸地區不少農業人口就地務工,既有效保障了轉移產業的勞動力供給,也大大促進農業人口市民化實現就地轉化。應該說,內陸地區土地、勞動力、礦產資源富集的比較優勢突出,東部沿海地區資金、技術和管理等要素資源比較優勢突出,完全可以通過相互間分工協作和優勢互補,促進東部沿海地區乃至國外向內陸地區產業轉移和資源開發,推動內陸地區對外開放的步伐。

(四)內陸地區新型城鎮化空間巨大

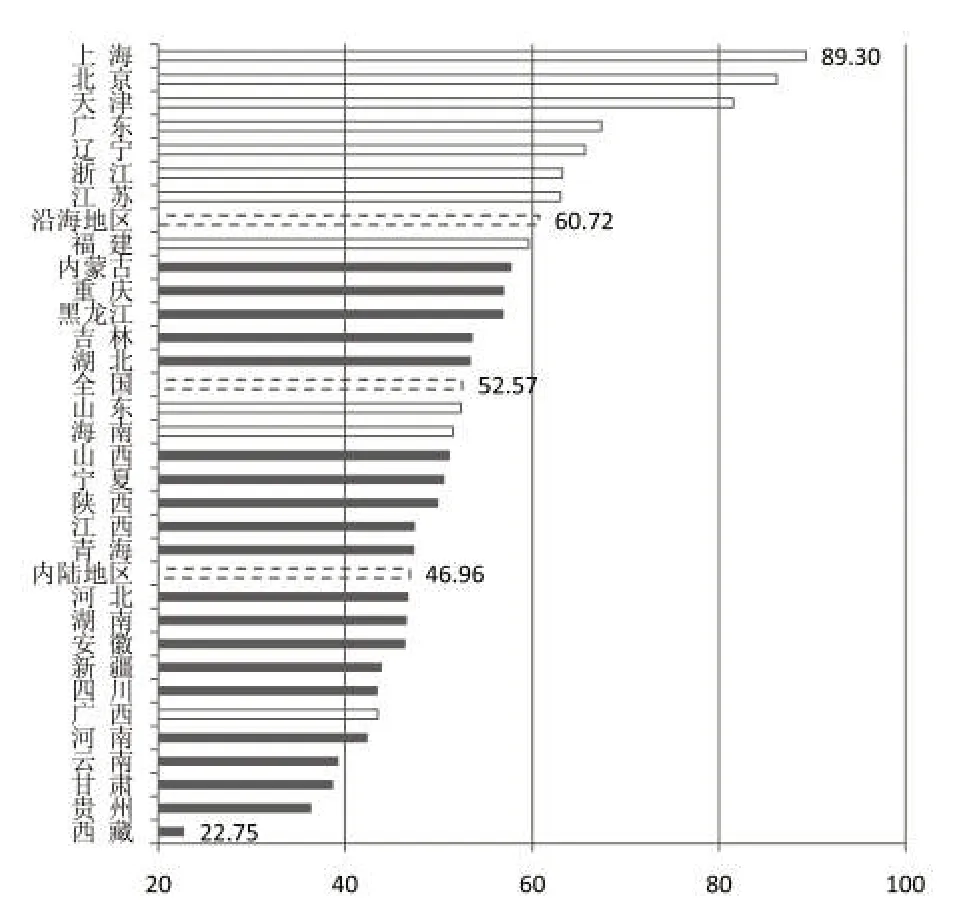

2012年,全國、沿海及內陸地區的城鎮化率分別達到52.57%、60.72%和46.96%。沿海地區除山東、海南和廣西三省區城鎮化率低于全國平均水平外,其他省區城鎮化水平均高于全國平均水平,其中上海的城鎮化水平為全國最高,達到89.3%。內陸地區大部分省區城鎮化水平均低于全國平均水平,其中城鎮化率不到40%的有云南、甘肅、貴州和西藏四省區(見圖6)。中央城鎮化工作會議明確提出推進新型城鎮化,未來一段時期我國城鎮化的進程將不斷加快。特別是內陸地區城鎮化水平較低,新型城鎮化發展空間巨大,一批以省會城市為核心的新興城市群、都市圈加快發展,未來內陸地區將成為我國城鎮化的主陣地。內陸地區新型城鎮化的穩步推進將成為加快發展的發動機,也是擴大消費和投資需求的強大引擎和最大潛力所在。一方面,城鎮化直接拉動消費需求的增長,隨著農業轉移人口市民化進程加快,居民消費水平和結構不斷升級,這將增加對醫療保險、交通通訊、家庭設備用品、文教娛樂等市場需求,帶動加工制造、商貿物流、文化旅游等相關產業發展。另一方面,城鎮化必然不斷吸納新增城鎮人口,加快提高城市的綜合承載力,能源、交通、信息、市政等硬件基礎設施建設的投資需求不斷擴大,學校、醫院、養老等公共服務設施建設的投資需求也會顯著上升,同樣也會促進加工制造、生產性服務業等產業發展。內陸地區新型城鎮化進程中產生的巨大投資和消費需求,必然會進一步促進對外開放的步伐,不斷擴大招商引資、承接產業轉移等“引進來”的規模和需求,為內陸地區擴大對外開放、提高開放型經濟水平創造了源源不斷的動力。

三、全面推進內陸地區對外開放的總體思路

圖6 2012年中國31個省、市、自治區城鎮化率比較(%)

推進內陸地區對外開放是我國對外開放戰略深化推進的重點,是全面構建我國外向型經濟格局和開放型經濟體系的重要組成部分。未來內陸地區要在加快發展和深化改革的基礎上,實施更加積極主動的開放戰略,構建全方位、多層次、寬領域的對外開放格局。

(一)優化對外開放的總體空間布局

我國內陸地區幅員廣闊,內部各省區的發展差異較大,對外開放的條件不同,為此要在統籌沿海與內陸對外開放的基礎上,統盤優化內陸地區對外開放的空間布局。一是要積極培育一批重點城市,建設成為內陸開放型經濟戰略高地。依托內陸地區省會中心城市,加快培育一批新興城市群,加強內陸地區以城市群為重要載體開展對外經貿合作,開拓國際市場,擴大進出口貿易規模,積極引進外商投資優勢產業,培育形成一批生產加工基地、服務外包基地、保稅物流基地。二是依托公路鐵路交通干線、江河水路運輸線以及沿邊開放邊境線全面打造若干內陸地區重要的開放型經濟帶。依托沿路、沿江、沿邊的中心城市和特色城市,通過開放型經濟帶的布局建設,把內陸地區建成連接我國東部沿海及亞太經濟區與歐洲大陸的重要橋梁。從長期看,通過“布點建設”和“拉線布局”,最終促進內陸地區形成“重點突出、軸帶拓展、網絡聯動”的對外開放的總體空間格局,與沿海地區開放經濟帶形成陸海聯動的全域開放態勢。

(二)因地制宜促進多層次對外開放

我國內陸地區涵蓋國家中部、西部及東北三大區域板塊,自然、資源、經濟和社會發展的條件、基礎和特征差異較大,為此宜采取分類指導的辦法,合理有序、多層次穩步推進對外開放。對于經濟發展水平相對較好的地區,進一步提高利用外資和進出口貿易的層次和質量,通過政策支持積極引導一批具有競爭優勢的企業積極“走出去”,加快海外生產基地和營銷網絡建設,開拓占領國外市場,更好地利用海外資源。對于經濟欠發達的資源型地區,著力加強特色優勢產業和重點領域的對外開放,積極鼓勵發達地區對口援助幫扶,持續優化發展環境,加大財政、稅收、土地、金融、人才等多項政策引導,積極引進海外優質資源,挖掘當地的資源條件、市場潛力和發展空間。對于沿邊省區,重點建設一批跨境經濟合作區、綜合保稅區和物流園區,推進以通道互聯互通和通關便利化為重點的口岸經濟建設,加強與鄰國的經貿往來,建立起長效穩固的經貿關系,積極發揮沿邊省區在我國對外開放中的橋頭堡作用。

(三)拓展提升對外開放的經濟合作平臺

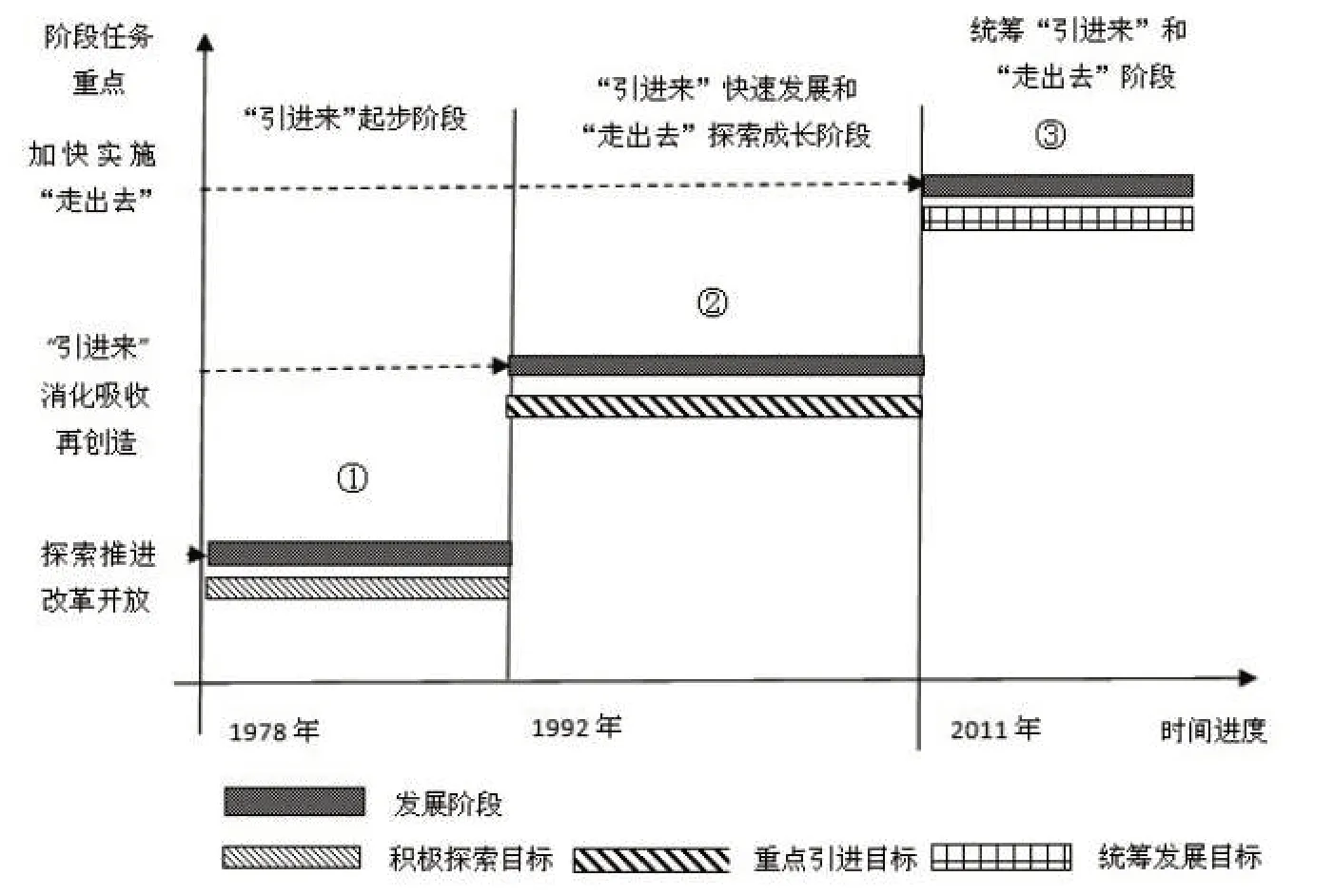

圖7 中國“引進來”與“走出去”對外開放階段演變

內陸地區的對外開放需要分階段有重點推進,必須借助各類現有的有效的對外開放平臺,繼續拓展和創新各類新的平臺類型和形式。一是充分發揮國際“雙邊”、“多邊”對話平臺的磋商和帶動效應,推動簽訂各類型的雙邊、多邊經濟合作協定,促進對外交流與合作。借助國際經貿合作對話平臺,發揮內陸地區地緣優勢,依托國際大通道,積極開展與周邊國家高層次、寬領域、多形式的經濟技術合作。通過重點口岸、邊境城市、邊境(跨境)經濟合作區和開發開放試驗區等一批橋頭堡工程的推進實施,加快促進內陸地區向北、向西、向南開放。二是建立內陸和沿海地區政府、企業和社會組織之間的定期協商制度,搭建陸海聯動的合作平臺,推進全方位產業合作,實現抱團聯合對外開放。內陸地區在發揮自身優勢提高對外開放水平的基礎上,積極與沿海地區實現聯動融合,繼續借助沿海地區的開放條件和基礎,擴大對外開放的視野和途徑。三是積極搭建各類定期或不定期的會展、博覽會、論壇、洽談會等經貿交流平臺,促進各類信息的互通與共享,推進國際信息、技術和市場等資源共享,深化國際交流與合作。通過專項資金和優惠便利政策,積極鼓勵商會、對外友協、社會團體、中介機構等社會組織搭建人文交流平臺,與國際城市建立友好城市制度,增加民眾之間的交流與信任,為持續的國際經貿合作奠定文化和認知基礎。

(四)統籌安排“引進來”和“走出去”的分工和重點

從我國“引進來”和“走出去”的演變歷程看,在改革開放初期,積極探索對外開放的方式方法,重在擴大利用外資規模。1992年鄧小平南行講話后,外商投資快速增長,積極引進先進的管理經驗和產業技術;與此同時,國內一些有條件的企業開始探索國際化發展模式,主要利用產品營銷、國際工程承包業務打進國際市場。“十二五”以來,國家戰略上要求利用外資和對外投資并重,積極統籌利用兩個市場和兩種資源(見圖7)。為適應我國對外開放由出口和利用外資為主轉向進口和出口、利用外資和對外投資并重的新形勢,內陸地區在繼續擴大對外開放規模的基礎上,一方面要不斷提高利用外資的質量,引導外資更多投向先進制造業、高新技術產業、節能環保產業、現代服務業和基礎設施建設等重點領域;另一方面,要加快推進實施“走出去”戰略,引導內陸地區優勢企業有序開展境外能源、原材料、農業、制造業、服務業、基礎設施等領域投資合作和跨國并購,尤其要抓住新時期跨國公司成為全球重要外資來源的新機遇,重點支持一批優勢國有企業對能源和戰略性資源的海外投資[4]。

(五)強化國家層面的各項政策配套支持

過去由于內陸地區對外開放度和優惠政策相比沿海地區存在梯度差,內陸地區在對外開放上更多采取“借船出海”戰略[5],隨著交通等基礎設施條件的日益改善、市場化程度以及經濟發展水平的提高,內陸地區發揮自身優勢“筑巢引鳳”,擴大對外開放的條件日益成熟,迫切需要研究提出新的政策支持體系,新時期需要調整現行區域經濟發展政策,國家要在產業規劃、產業政策、財政政策等方面進一步加大對內陸地區的支持,著力培育內陸地區開放型經濟發展新優勢[6]。一是加快制定出臺我國內陸地區擴大對外開放的指導意見,從國家對外開放的總體戰略高度對內陸地區深化推進對外開放予以指導和定位。二是加大中央財政轉移支付對于內陸地區對外開放的支持力度,特別是在基礎設施、公共服務、生態環保等重點領域的重大工程和項目給予更多傾斜,著力改善內陸地區對外開放的軟硬環境。三是繼續加大對內陸地區外商投資的支持力度。一方面,對在內陸地區投資的外商企業按條件、有類別地繼續給予稅收減免政策,特別是對節能環保產業、高新技術產業和現代服務業、城市基礎設施建設領域重點支持。另一方面,逐步放寬外資在內陸地區部分行業的投資準入,扶持鼓勵在金融、教育、文化、醫療、育幼養老、商貿物流等領域有序放開外資準入限制,進一步促進內陸地區經濟社會發展。四是通過稅收返還減免、專項資金支持等政策積極支持內地企業“走出去”,積極引導內地企業拓展中亞、南亞、非洲、拉美等新興市場,有效運用對外投資、對外援助、對外工程承包等多種方式,提升對外投資的質量和水平。

[1]蘇娜.中部地區對外開放存在的問題與對策[J].經濟論壇,2010,482(10):99-101.

[2]方旖旎.全球經濟放緩背景下我國外商直接投資的變化與對策[J].經濟縱橫,2013,(5):34-37.

[3]尹艷林.多元平衡:對外開放新戰略[J].國際貿易,2013,(2):4-8.

[4]趙瑾.以開放促轉型:新時期國際重大戰略機遇期與我國對外開放重點[J].國際貿易,2013,(4):12-19.

[5]王小剛.中國內陸大省對外開放的幾個戰略問題[J].管理世界,1995,(1):214-217.

[6]梁丹.內陸地區開放型經濟發展新優勢的培育與區域經濟政策調整[J].區域經濟評論,2013,(1):29-34.