基于財(cái)政支出結(jié)構(gòu)偏離模型的省級(jí)政府財(cái)政支出結(jié)構(gòu)評(píng)價(jià)

2014-03-19 07:30:18郭紅玲李建振宋長(zhǎng)善

地方財(cái)政研究 2014年12期

郭紅玲 李建振 宋長(zhǎng)善

(西南交通大學(xué),成都 610031)

一、問(wèn)題的提出

財(cái)政收支是國(guó)家財(cái)政的重要組成部分,一方面財(cái)政收入是政府為了實(shí)現(xiàn)其提供公共產(chǎn)品與服務(wù)等職能通過(guò)各種途徑收集起來(lái)的資金,另一方面財(cái)政支出就是政府對(duì)財(cái)政收入資金重新分配的過(guò)程。何振一(2000)等認(rèn)為財(cái)政支出結(jié)構(gòu)指政府依據(jù)不同職能而分配財(cái)政資金后形成的結(jié)果,與此同時(shí)在財(cái)政的重要性方面,王宏利(2009)則認(rèn)為財(cái)政支出結(jié)構(gòu)是否合理不僅影響財(cái)政支出本身的效率與經(jīng)濟(jì)效率,而且對(duì)社會(huì)的進(jìn)步和經(jīng)濟(jì)的發(fā)展同樣有著重要影響。

財(cái)政支出結(jié)構(gòu)與經(jīng)濟(jì)的發(fā)展密不可分,國(guó)外學(xué)者Barro(1990)認(rèn)為政府存在一個(gè)最佳的財(cái)政支出規(guī)模,政府消費(fèi)支出與公共投資支出對(duì)人均GDP增長(zhǎng)的作用呈現(xiàn)出相反的特點(diǎn),其中公共投資支出促進(jìn)了人均GDP的增長(zhǎng);此后,財(cái)政支出結(jié)構(gòu)與經(jīng)濟(jì)增長(zhǎng)的內(nèi)生關(guān)系成為國(guó)外學(xué)者關(guān)注的重點(diǎn)。如:Easterly(1993)等通過(guò)研究發(fā)現(xiàn),發(fā)展中國(guó)家經(jīng)濟(jì)增長(zhǎng)與公共投資性支出比重變化之間有正相關(guān)關(guān)系,通信、交通等基礎(chǔ)設(shè)施的投資增長(zhǎng)為經(jīng)濟(jì)增長(zhǎng)創(chuàng)造條件。Goldsmith(2008)通過(guò)理論分析認(rèn)為生產(chǎn)性投資支出可以促進(jìn)經(jīng)濟(jì)的長(zhǎng)期增長(zhǎng),而非生產(chǎn)性消費(fèi)支出會(huì)減少私人投資,導(dǎo)致經(jīng)濟(jì)增長(zhǎng)率的降低。但是Devarajan(1996)等在對(duì)生產(chǎn)性支出做出重新界定的基礎(chǔ)上進(jìn)行實(shí)證分析得出與之相反的結(jié)論。

與國(guó)外學(xué)者相比,國(guó)內(nèi)學(xué)者在財(cái)政支出結(jié)構(gòu)方面的研究也取得了一些新的進(jìn)展。龔六堂(2001)等研究表明經(jīng)常性項(xiàng)目開(kāi)支與資本性開(kāi)支的波動(dòng)對(duì)于經(jīng)濟(jì)增長(zhǎng)的影響呈現(xiàn)出負(fù)面效應(yīng)。國(guó)內(nèi)學(xué)者關(guān)注的重點(diǎn)在于各財(cái)政支出項(xiàng)目對(duì)于經(jīng)濟(jì)發(fā)展的影響。王春元(2009)認(rèn)為現(xiàn)有的財(cái)政支出結(jié)構(gòu)中只有教育支出的增加對(duì)于經(jīng)濟(jì)的增長(zhǎng)有促進(jìn)作用,但是曾娟紅(2005)等研究發(fā)現(xiàn)國(guó)防與社會(huì)文教費(fèi)的增加對(duì)于經(jīng)濟(jì)的增長(zhǎng)均有正面的促進(jìn)作用,而行政管理費(fèi)則相反。張鋼(2006)等利用省級(jí)面板數(shù)據(jù)實(shí)證分析,發(fā)現(xiàn)在東部地區(qū)行政管理費(fèi)的增加對(duì)經(jīng)濟(jì)增長(zhǎng)具有負(fù)面影響,而在中部和西部則是正的影響;東部和中部地區(qū)基本建設(shè)支出的增長(zhǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)具有負(fù)面影響,而西部地區(qū)表現(xiàn)的則是正面影響。即使是對(duì)于同一個(gè)省份的遼寧,不同性質(zhì)的財(cái)政支出類(lèi)型對(duì)于經(jīng)濟(jì)的增長(zhǎng)也具有不同作用,例如:王海軍(2011)等認(rèn)為社會(huì)保障支出與經(jīng)濟(jì)增長(zhǎng)無(wú)顯著相關(guān)關(guān)系,科教文衛(wèi)支出的增長(zhǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)有正面促進(jìn)作用,而行政支出和基本建設(shè)支出與經(jīng)濟(jì)增長(zhǎng)負(fù)相關(guān)。

綜合上述國(guó)內(nèi)文獻(xiàn)來(lái)看,學(xué)者們對(duì)于我國(guó)政府財(cái)政支出結(jié)構(gòu)的研究主要集中在各種分類(lèi)項(xiàng)目對(duì)于經(jīng)濟(jì)增長(zhǎng)的影響,并且還沒(méi)有得出統(tǒng)一的結(jié)論。但是對(duì)于我國(guó)各省級(jí)政府財(cái)政支出結(jié)構(gòu)之間的差異性比較和評(píng)價(jià)以及將財(cái)政支出結(jié)構(gòu)作為一個(gè)整體對(duì)于各省GDP總量的影響研究的相對(duì)較少。因此,本文希望通過(guò)建立“財(cái)政支出結(jié)構(gòu)偏離模型”比較分析我國(guó)各省(不包括臺(tái)灣、香港及澳門(mén)地區(qū))級(jí)政府財(cái)政支出結(jié)構(gòu)之間的不同,研究“財(cái)政支出結(jié)構(gòu)偏離”與各省GDP總量的關(guān)系,最后根據(jù)財(cái)政支出偏離程度把各省級(jí)政府的財(cái)政支出結(jié)構(gòu)進(jìn)行歸類(lèi),為各省級(jí)政府正確界定自身的財(cái)政支出結(jié)構(gòu)的發(fā)展水平提供一定的參考。

二、“財(cái)政支出結(jié)構(gòu)偏離”概念的界定

“財(cái)政支出結(jié)構(gòu)偏離”是一個(gè)全新的概念,“財(cái)政支出結(jié)構(gòu)的偏離模型”對(duì)于財(cái)政支出結(jié)構(gòu)來(lái)說(shuō)是一個(gè)全新的評(píng)價(jià)體系。曹榮慶(2004)首次用“財(cái)政支出結(jié)構(gòu)的偏離模型”對(duì)中美各級(jí)政府及中國(guó)各級(jí)政府之間的財(cái)政支出結(jié)構(gòu)進(jìn)行了分析,“財(cái)政支出結(jié)構(gòu)偏離”指的是研究對(duì)象政府的財(cái)政支出結(jié)構(gòu)與參照對(duì)象財(cái)政支出結(jié)構(gòu)的差異性。

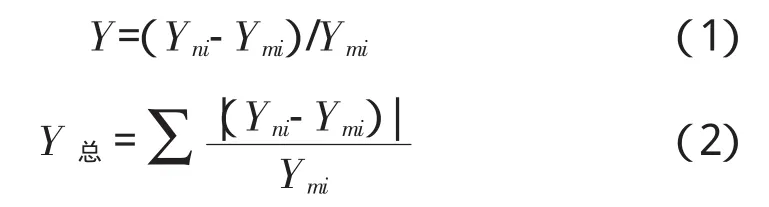

按照曹榮慶的“財(cái)政支出結(jié)構(gòu)偏離模型”理論,“財(cái)政支出結(jié)構(gòu)偏離”計(jì)算公式如下:

公式(1)中,Y表示財(cái)政支出結(jié)構(gòu)偏離系數(shù),Yn表示作為研究對(duì)象政府的財(cái)政支出比例,Ym表示作為參照對(duì)象政府的財(cái)政支出比例,i表示具體財(cái)政支出項(xiàng)目。由于Ym(Ym不能為0)與Yn的大小并不確定,所以Y的值可能有三種情況:正數(shù)、負(fù)數(shù)與0。如果計(jì)算結(jié)果為正數(shù),那么表示在i項(xiàng)財(cái)政支出方面,作為研究對(duì)象的政府通過(guò)對(duì)這部分項(xiàng)目高比例的財(cái)政支出履行了相對(duì)于參照政府過(guò)多的職能;反之,則是說(shuō)明作為研究對(duì)象的政府通過(guò)對(duì)這部分項(xiàng)目低比例的財(cái)政支出履行了相對(duì)于參照政府較少的職能;若是為0,表示作為比較對(duì)象的兩個(gè)政府的財(cái)政支出結(jié)構(gòu)完全相同。

公式(2)中,在計(jì)算政府財(cái)政支出結(jié)構(gòu)的總體偏離時(shí),考慮到Y(jié)值存在負(fù)數(shù)的問(wèn)題,在計(jì)算所有項(xiàng)目偏離的加總時(shí),要對(duì)所有項(xiàng)目的偏離數(shù)值取絕對(duì)值處理。本文計(jì)算的財(cái)政支出結(jié)構(gòu)偏離程度為總體偏離數(shù)值,各省財(cái)政支出數(shù)據(jù)來(lái)源于中國(guó)統(tǒng)計(jì)年鑒。

三、省級(jí)政府間財(cái)政支出結(jié)構(gòu)的比較與評(píng)價(jià)

(一)中央政府與地方政府的財(cái)政支出比例比較

自2007年開(kāi)始,中國(guó)統(tǒng)計(jì)年鑒關(guān)于財(cái)政支出項(xiàng)目的分類(lèi)較以往年份發(fā)生了明顯的變化。由于統(tǒng)計(jì)口徑的變化,各個(gè)支出項(xiàng)目與以往的項(xiàng)目沒(méi)有可比性,因此,本文采用2007年-2012年的各地區(qū)財(cái)政支出的統(tǒng)計(jì)數(shù)據(jù)進(jìn)行分析。

表1 中央和地方財(cái)政支出與比重

如表1所示,2007年中央和地方財(cái)政支出占財(cái)政總支出的比重分別為23.0%和77.0%,到2012年地方財(cái)政支出占財(cái)政總支出的比重達(dá)到了85.1%,增加了8.1個(gè)百分點(diǎn)。由表中的數(shù)據(jù)可以看出,地方財(cái)政支出的比重自2007年開(kāi)始是逐年遞增的,財(cái)政支出比例的增加預(yù)示著地方政府總財(cái)政支出的增長(zhǎng),假設(shè)地方政府財(cái)政支出結(jié)構(gòu)不變,那么各項(xiàng)財(cái)政支出項(xiàng)目的支出將會(huì)相應(yīng)增長(zhǎng)。然而,實(shí)踐中地方政府為了應(yīng)對(duì)不同發(fā)展階段的具體問(wèn)題,總會(huì)對(duì)其財(cái)政支出結(jié)構(gòu)進(jìn)行調(diào)節(jié),因而地方財(cái)政支出結(jié)構(gòu)是根據(jù)實(shí)際情況的變化而不斷進(jìn)行變動(dòng)的。另外,根據(jù)文獻(xiàn)資料,不同的財(cái)政支出結(jié)構(gòu)會(huì)對(duì)地方的GDP總量產(chǎn)生影響,因而各地方政府的財(cái)政支出結(jié)構(gòu)是否合理的問(wèn)題應(yīng)當(dāng)引起關(guān)注。

(二)各省“財(cái)政支出結(jié)構(gòu)偏離”程度比較

地方財(cái)政支出是全國(guó)所有省份財(cái)政支出的總和。地方政府的財(cái)政支出項(xiàng)目包括一般公共服務(wù)、教育、社會(huì)保障與就業(yè)、醫(yī)療衛(wèi)生、節(jié)能環(huán)保、城鄉(xiāng)社區(qū)事務(wù)等項(xiàng)目。“財(cái)政支出結(jié)構(gòu)偏離”計(jì)算公式要求作為參照對(duì)象政府的各項(xiàng)財(cái)政支出數(shù)值不能為0,而且存在不同年份財(cái)政支出項(xiàng)目相互交叉的現(xiàn)象,因此為了使得計(jì)算結(jié)果更具合理性,本文在計(jì)算“財(cái)政支出結(jié)構(gòu)偏離”數(shù)值時(shí),剔除了地震災(zāi)后恢復(fù)重建、外交、國(guó)債還本付息支出、援助其他地區(qū)支出及其他支出項(xiàng)目等數(shù)據(jù)缺失或者不會(huì)對(duì)結(jié)果產(chǎn)生顯著影響的財(cái)政支出項(xiàng)目。

北京作為中華人民共和國(guó)的首都,承載著政治、經(jīng)濟(jì)、文化等重要職能,圖1展示了2007年-2012年之間,北京市政府在主要財(cái)政支出項(xiàng)目上的支出比例變化情況。由圖1可以看出,北京在2007年-2012年期間,各項(xiàng)主要財(cái)政支出項(xiàng)目的比重比較平穩(wěn),政府的財(cái)政支出結(jié)構(gòu)比較穩(wěn)定,其財(cái)政支出項(xiàng)目主要集中在教育、社會(huì)保障與就業(yè)、城鄉(xiāng)社區(qū)事務(wù)等。鑒于財(cái)政支出結(jié)構(gòu)的穩(wěn)定性及其在經(jīng)濟(jì)發(fā)展中起到的帶頭作用,將北京市政府的財(cái)政支出結(jié)構(gòu)作為參照對(duì)象是比較合理的。

按照“財(cái)政支出結(jié)構(gòu)偏離”的計(jì)算公式,本文以北京市政府財(cái)政支出結(jié)構(gòu)為參照對(duì)象,主要是對(duì)省級(jí)政府間的財(cái)政支出結(jié)構(gòu)做橫向比較。通過(guò)對(duì)各省政府財(cái)政支出項(xiàng)目的數(shù)據(jù)進(jìn)行整理,經(jīng)過(guò)處理后的2007年-2012年各省(自治區(qū)、直轄市)級(jí)政府的“財(cái)政支出結(jié)構(gòu)的總體偏離”數(shù)值的折線圖如下:

圖1 北京市政府主要財(cái)政支出結(jié)構(gòu)(2007-2012)

圖2 各省級(jí)政府財(cái)政支出總體結(jié)構(gòu)偏離程度(2007-2012)①橫軸代表全國(guó)除北京市外的30個(gè)省(自治區(qū)、直轄市)級(jí)政府,縱軸表示“財(cái)政支出結(jié)構(gòu)總體偏離”的數(shù)值范圍,圖中每一個(gè)折線點(diǎn)表示對(duì)應(yīng)年份對(duì)應(yīng)省份政府的財(cái)政支出結(jié)構(gòu)相對(duì)于北京市政府財(cái)政支出結(jié)構(gòu)的總偏離值。數(shù)值越小表示對(duì)應(yīng)政府的財(cái)政支出結(jié)構(gòu)與北京市政府財(cái)政支出結(jié)構(gòu)的差異性越小,數(shù)值越大說(shuō)明對(duì)應(yīng)政府的財(cái)政支出結(jié)構(gòu)與北京市政府的財(cái)政支出結(jié)構(gòu)差異性越大。

2007年-2009年間,相對(duì)于參照對(duì)象北京市政府的財(cái)政支出結(jié)構(gòu),各省(自治區(qū)、直轄市)級(jí)政府的財(cái)政支出偏離程度比較接近,基本上在5.0-10.0之間,說(shuō)明除北京市外的全國(guó)30省份的地方政府財(cái)政支出結(jié)構(gòu)不存在明顯的差異性,且財(cái)政支出結(jié)構(gòu)保持相對(duì)穩(wěn)定。

2010年-2012年間,各省(自治區(qū)、直轄市)之間的財(cái)政支出結(jié)構(gòu)偏離數(shù)值不再趨于一致,在不同省級(jí)政府間呈現(xiàn)出了明顯的差異性。以國(guó)家統(tǒng)計(jì)局默認(rèn)的省份排列順序?yàn)闇?zhǔn),各地方財(cái)政支出結(jié)構(gòu)大致呈現(xiàn)出“U”發(fā)展趨勢(shì)。總體上來(lái)看,以山西、內(nèi)蒙古、遼寧為一端,以青海、寧夏和新疆為另一端,呈現(xiàn)出相對(duì)其他省份財(cái)政支出機(jī)構(gòu)總體偏離幅度較大。其中2010年-2011年期間山西、內(nèi)蒙古、吉林、黑龍江、青海五省份的政府的財(cái)政支出結(jié)構(gòu)與同年北京市政府財(cái)政支出結(jié)構(gòu)相比,“財(cái)政支出結(jié)構(gòu)偏離”程度基本上達(dá)到了25.0以上,甚至超過(guò)了30.0,這五個(gè)省份之間的財(cái)政支出結(jié)構(gòu)差異性不明顯,但是與其他省份相比,其財(cái)政支出結(jié)構(gòu)具有比較明顯的不同;另外,寧夏回族自治區(qū)的“財(cái)政支出結(jié)構(gòu)偏離”數(shù)值的變化區(qū)間比較大,較其他省份來(lái)說(shuō)較不穩(wěn)定。

(三)財(cái)政支出結(jié)構(gòu)偏離程度與各省GDP的關(guān)系

財(cái)政是政府有效提供公共產(chǎn)品與服務(wù)的重要保障,各項(xiàng)財(cái)政支出項(xiàng)目所占的比例變化在一定程度上代表著政府履行職能的側(cè)重點(diǎn)的變化。文獻(xiàn)表明財(cái)政支出結(jié)構(gòu)的變化會(huì)對(duì)經(jīng)濟(jì)的發(fā)展產(chǎn)生影響。因而,本節(jié)重點(diǎn)探討了財(cái)政支出結(jié)構(gòu)與GDP之間的關(guān)系。

回歸方程為:y=ax+b

其中,y代表GDP總量,a代表非標(biāo)準(zhǔn)化系數(shù),b代表對(duì)應(yīng)常量,x代表各省“財(cái)政支出結(jié)構(gòu)偏離”程度。

表2顯示2007年-2012年中全國(guó)30個(gè)省份的GDP總量與“財(cái)政支出結(jié)構(gòu)偏離”程度之間線性回歸的結(jié)果。在95%置信水平下,各年份均表現(xiàn)顯著,即GDP與“財(cái)政支出結(jié)構(gòu)偏離”程度顯著相關(guān)。

表2 2007年-2012年回歸非標(biāo)準(zhǔn)化系數(shù)表

回歸分析中,非標(biāo)準(zhǔn)化系數(shù)的值均為負(fù),表示“財(cái)政支出結(jié)構(gòu)偏離”程度越大,GDP的總量會(huì)越小,說(shuō)明各省GDP總量與其“財(cái)政支出結(jié)構(gòu)偏離”程度負(fù)相關(guān)。據(jù)此推斷,省級(jí)財(cái)政支出結(jié)構(gòu)與北京市政府的財(cái)政支出結(jié)構(gòu)差異性越小,其GDP的總量會(huì)趨于越大。

(四)系統(tǒng)聚類(lèi)分析

薛薇(2012)認(rèn)為聚類(lèi)分析是一種建立分類(lèi)的多元統(tǒng)計(jì)方法,它能夠根據(jù)數(shù)據(jù)及數(shù)據(jù)間的特征對(duì)數(shù)據(jù)進(jìn)行分類(lèi),產(chǎn)生多個(gè)分類(lèi)結(jié)果。聚類(lèi)分析有多種方法,本文采用的是系統(tǒng)聚類(lèi)分析方法對(duì)各省(自治區(qū)、直轄市)的2007年-2012年的“財(cái)政支出結(jié)構(gòu)偏離”數(shù)據(jù)進(jìn)行了分類(lèi)。本文做聚類(lèi)分析,是為了了解在2007年-2012年期間,全國(guó)除北京外的30個(gè)省份的政府的財(cái)政支出結(jié)構(gòu)在各自的變化上,哪些省份的政府具有一致性趨向或者相似的變化趨勢(shì),由此推斷各類(lèi)GDP總量平均值的變化趨勢(shì)。

本文用聚類(lèi)分析對(duì)2007年-2012年省級(jí)政府“財(cái)政支出結(jié)構(gòu)偏離”的數(shù)據(jù)進(jìn)行了分析,度量標(biāo)準(zhǔn)采用歐式距離。根據(jù)得出的樹(shù)狀圖,我們可以將全國(guó)30個(gè)省份分為四大類(lèi):

表3系統(tǒng)聚類(lèi)分析的結(jié)果可以理解為:在2007年-2012年中,“財(cái)政支出結(jié)構(gòu)偏離”程度數(shù)值接近且財(cái)政支出結(jié)構(gòu)變化相似的省份被聚集到一起所形成的結(jié)果。在同類(lèi)省份中,政府在2007年-2012年間的“財(cái)政支出結(jié)構(gòu)偏離”程度與變化趨勢(shì)相似。由表中的數(shù)據(jù)可以看出,全國(guó)30個(gè)省份總共被分成四大類(lèi),其中第一大類(lèi)中又可以分為三小類(lèi),即A類(lèi)、B類(lèi)、C類(lèi)。

聚類(lèi)分析就是將相似的個(gè)案分為一組,同組中的個(gè)案之間的差異比較小。據(jù)此,本文將同類(lèi)中的所有省份按照相同年份進(jìn)行加總平均,最終求得2007年-2012年相應(yīng)類(lèi)的“財(cái)政支出結(jié)構(gòu)偏離”的數(shù)據(jù),然后制出圖3。

圖3 樹(shù)狀圖

表3 系統(tǒng)聚類(lèi)分析結(jié)果

圖4顯示除寧夏外,其他三類(lèi)省份政府的“財(cái)政支出結(jié)構(gòu)偏離”平均程度于2011年達(dá)到了頂點(diǎn),在2012年開(kāi)始下降,也就是說(shuō)與北京市政府的財(cái)政支出結(jié)構(gòu)相比,差異程度有所減小。總體來(lái)看,2007年-2012年,除第四類(lèi)外,平均偏離程度由大到小排列為:第三類(lèi)、第二類(lèi)、第一類(lèi)。第四類(lèi)也就是寧夏政府“財(cái)政支出結(jié)構(gòu)偏離”變化不穩(wěn)定,但是總體來(lái)看,其總體偏離程度大于第一類(lèi)。GDP總量與“財(cái)政支出結(jié)構(gòu)偏離”程度負(fù)相關(guān),因而隨著“財(cái)政支出結(jié)構(gòu)偏離”程度的下降,GDP總量呈現(xiàn)上升趨勢(shì)。由此推斷,2007年-2012年中,前三類(lèi)GDP總量的平均值的由大到小的排列順序?yàn)椋旱谝活?lèi)、第二類(lèi)、第三類(lèi)。

按地理位置區(qū)分,第一類(lèi)省份主要位于東部及西南地區(qū),是我國(guó)經(jīng)濟(jì)發(fā)展速度較快的省份;其中,A類(lèi)省份均位于東部沿海,具有優(yōu)越的地理位置優(yōu)勢(shì),工農(nóng)業(yè)基礎(chǔ)雄厚,經(jīng)濟(jì)發(fā)展速度較快,在整個(gè)經(jīng)濟(jì)發(fā)展中起到了龍頭作用;B類(lèi)省份主要由東部不發(fā)達(dá)省份、華中及西南地區(qū)省份組成,B類(lèi)省份較A類(lèi)省份來(lái)說(shuō),經(jīng)濟(jì)發(fā)展速度較慢;C類(lèi)省份只包括西藏。第二類(lèi)省份除河南外均位于西部地區(qū),GDP總量的平均值較第一類(lèi)偏低。第三類(lèi)省份主要位于東北地區(qū),內(nèi)蒙古、吉林、黑龍江受老工業(yè)基地衰落的影響比較大,同時(shí),山西主要以煤礦產(chǎn)業(yè)拉動(dòng)經(jīng)濟(jì)發(fā)展,而煤礦資源具有不可再生性,限制了其經(jīng)濟(jì)的發(fā)展。

表4 各類(lèi)財(cái)政支出結(jié)構(gòu)偏離

圖4 2007年-2012年四類(lèi)省份政府的“財(cái)政支出結(jié)構(gòu)偏離”程度平均值得變化趨勢(shì)

根據(jù)各類(lèi)“財(cái)政支出結(jié)構(gòu)偏離”程度對(duì)GDP總量的影響,按照相對(duì)成熟度的大小,本文將三類(lèi)財(cái)政支出結(jié)構(gòu)的發(fā)展分為三個(gè)階段:高級(jí)成熟階段、中級(jí)成熟階段、低級(jí)成熟階段,本文將北京市的財(cái)政支出結(jié)構(gòu)看做成熟的財(cái)政支出結(jié)構(gòu),這三個(gè)階段分別對(duì)應(yīng)第一類(lèi)、第二類(lèi)、第三類(lèi)。三個(gè)階段的財(cái)政支出結(jié)構(gòu)的成熟度不同,對(duì)于經(jīng)濟(jì)的作用不同,不同之處主要表現(xiàn)在財(cái)政支出結(jié)構(gòu)的成熟度偏高省份的GDP總量總是趨向于偏高,反之則偏低。

作為第四類(lèi)的寧夏的GDP總量雖然也是逐年增長(zhǎng),但是其“財(cái)政支出結(jié)構(gòu)偏離”程度波動(dòng)比較大,我們將其看做“不穩(wěn)定的財(cái)政支出結(jié)構(gòu)”。本文將寧夏2007年-2012年的財(cái)政支出主要項(xiàng)目進(jìn)行了對(duì)比,如圖5:

圖5 寧夏主要財(cái)政支出項(xiàng)目的比重變化

如圖5所示,2007年-2012年中,寧夏政府在教育與一般公共服務(wù)方面的投入逐漸減小,且有大幅度的下降趨勢(shì);2010年社會(huì)保障與就業(yè)占財(cái)政支出的比重僅有6.28%;農(nóng)林水事務(wù)、交通運(yùn)輸及城鄉(xiāng)社區(qū)事務(wù)方面的支出大幅增加。寧夏政府的財(cái)政支出結(jié)構(gòu)與北京市相比,是極為不穩(wěn)定的,因而其“財(cái)政支出結(jié)構(gòu)偏離”程度呈現(xiàn)出波浪形;另一方面,寧夏政府的主要財(cái)政支出項(xiàng)目占總財(cái)政支出的比例在變化趨勢(shì)上持續(xù)增加或持續(xù)減少,導(dǎo)致了其財(cái)政支出結(jié)構(gòu)總體上與北京市的差距越來(lái)越大。

四、結(jié)論及進(jìn)一步研究

通過(guò)對(duì)2007年-2012年全國(guó)31個(gè)省份的政府的財(cái)政支出數(shù)據(jù)與財(cái)政支出結(jié)構(gòu)比較穩(wěn)定的北京市政府的財(cái)政支出結(jié)構(gòu)的對(duì)比分析,對(duì)其他省級(jí)政府的財(cái)政支出結(jié)構(gòu)進(jìn)行“財(cái)政支出結(jié)構(gòu)偏離”處理,得出以下結(jié)論:

(1)自2010年以來(lái),各省級(jí)政府“財(cái)政支出結(jié)構(gòu)偏離”程度發(fā)生明顯變化,總體呈上升趨勢(shì),而且以國(guó)家統(tǒng)計(jì)局默認(rèn)的省份排列順序?yàn)闇?zhǔn),各地方財(cái)政支出結(jié)構(gòu)大致呈現(xiàn)出“U”發(fā)展趨勢(shì)。

(2)回歸分析表明各省GDP與“財(cái)政支出結(jié)構(gòu)偏離程度”呈現(xiàn)負(fù)相關(guān)關(guān)系;合理的財(cái)政支出結(jié)構(gòu)對(duì)經(jīng)濟(jì)增長(zhǎng)有顯著促進(jìn)作用;

(3)對(duì)各地方政府“財(cái)政支出結(jié)構(gòu)偏離程度”進(jìn)行聚類(lèi)分析表明,我國(guó)地方政府財(cái)政支出結(jié)構(gòu)可以劃分為高級(jí)成熟階段地區(qū)、中級(jí)成熟階段地區(qū)、低級(jí)成熟階段地區(qū)和不穩(wěn)定財(cái)政支出結(jié)構(gòu)地區(qū)。

上述結(jié)論為各省政府找到自身財(cái)政支出結(jié)構(gòu)在全國(guó)各省份財(cái)政支出結(jié)構(gòu)的位置提供參考依據(jù)。各省政府可以在結(jié)合自身實(shí)際情況的基礎(chǔ)上,以成熟度高的政府財(cái)政支出結(jié)構(gòu)為“標(biāo)桿”,合理調(diào)節(jié)自身財(cái)政支出結(jié)構(gòu),為經(jīng)濟(jì)的快速增長(zhǎng)提供財(cái)政保障。

當(dāng)然由于我國(guó)幅員遼闊,各地方政府所處的環(huán)境和經(jīng)濟(jì)發(fā)展水平存在著差別,因此,進(jìn)一步的研究應(yīng)該考慮地方之間的異質(zhì)性,特別應(yīng)該結(jié)合各地的發(fā)展規(guī)劃與戰(zhàn)略的差異性。

〔1〕何振一,閻坤.中國(guó)財(cái)政支出結(jié)構(gòu)改革[M].北京社會(huì)科學(xué)文獻(xiàn)出版社,2000.

〔2〕王宏利.財(cái)政支出規(guī)模與結(jié)構(gòu)對(duì)經(jīng)濟(jì)總量影響的分析[J].財(cái)政研究,2009(2).

〔3〕BARRO,R.J,1990,Government spending in a simple model of endogenous growt[J].Journal of Political Economy.

〔4〕Easterly W,rebelo S,F(xiàn)iscal policy and economic growth:an empirical investigation[J].Journal of Monetary Economics,1993,32(3):417-458.

〔5〕Goldsmith A H.Rethinking the Relation between Government Spending and Economic Growth:A Composition Approach to Fiscal Policy Instruction for Principles Students[J].Journal of Economic Education,2008,39:153-173.

〔6〕Devarajan S,Swaroop V,Heng-fu Zou.The composition of public expenditure and economic growth[J].Journal of Monetary Economics,1996,37:313-344.

〔7〕龔六堂,鄒恒甫.政府公共開(kāi)支的增長(zhǎng)和波動(dòng)對(duì)經(jīng)濟(jì)增長(zhǎng)的影響[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2001(09).

〔8〕王春元.我國(guó)政府財(cái)政支出結(jié)構(gòu)與經(jīng)濟(jì)增長(zhǎng)關(guān)系實(shí)證分析[J].財(cái)經(jīng)研究,2009(6).

〔9〕曾娟紅、趙福軍.促進(jìn)我國(guó)經(jīng)濟(jì)增長(zhǎng)的最優(yōu)財(cái)政支出結(jié)構(gòu)研究[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2005(4).

〔10〕張鋼、段澈.我國(guó)地方財(cái)政支出結(jié)構(gòu)與地方經(jīng)濟(jì)增長(zhǎng)關(guān)系的實(shí)證研究[J].浙江大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2006(3).

〔11〕王海軍,劉又哲,謝冬水.遼寧省財(cái)政支出對(duì)經(jīng)濟(jì)增長(zhǎng)的影響——基于空間計(jì)量模型的實(shí)證分析[J].地方財(cái)政研究,2011(07).

〔12〕曹榮慶.論我國(guó)財(cái)政支出的結(jié)構(gòu)偏離[J].財(cái)經(jīng)科學(xué),2004(3).

〔13〕薛薇.統(tǒng)計(jì)分析方法與應(yīng)用(第二版)[M].電子工業(yè)出版社,2012.

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

民生周刊(2020年13期)2020-07-04 02:49:22

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01

中國(guó)財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50