電站輔機產業安全探析

2014-03-24 07:52:04汪胡根

中國國情國力 2014年12期

◎ 文/汪胡根

電站輔機產業安全探析

◎ 文/汪胡根

產業安全是國家經濟安全的重要組成部分,也是我國面臨的重大戰略問題。當前,產業安全已引起國內各方面的關注,逐漸成為理論和政策研究的熱點。筆者旨在運用產業安全的理論體系,客觀評判當前我國電站輔機行業的發展特征,為我國電站輔機行業的全面、協調、可持續發展提供實踐指導。

產業概況

電站輔機是指電站生產設備輔助機械,它是構成電站設備的重要組成部分,是電站設備正常運行的不可缺少設備。主要包括磨煤機、送風機、引風機、鍋爐給水泵、高壓加熱器,業內人士將其稱為5大輔機。根據對電站環保的新要求,目前電站脫硫設備也納入大輔機的范疇。這些設備可靠性要求高,設備制造難度大,技術含量高,是節電的重點。輔機作為電站裝備制造的子產業,其重要性不言而喻。

1.發展歷程

我國電站輔機行業的發展大體上經歷了3個階段,主要以大輔機為代表。20世紀80年代,火電建設基本以20萬千瓦機組為主力機型,大輔機基本是以進口為主;20世紀90年代,火電建設基本開始以30萬千瓦機組為主力機型,引進消化國外技術,進入輔機國產化階段;進入21世紀,火電建設以30萬、60萬千瓦機組為主力機型,大容量、高參數機組,尤其是百萬千瓦級機組顯著增加,輔機設備單機容量增大,與之配套的新設備不斷出現。輔機企業通過國外技術引進及自主開發為支撐,參與市場競爭。

新世紀以來,得益于國內高速發展的電站建設,我國電站輔機行業得到了迅猛發展,現已成為國內具有較強規模及實力的裝備制造行業,取得了一批重大裝備研究成果,部分成果達到了世界先進水平。

2.發展環境

我國煤炭資源豐富,探明儲量達4萬億噸,在一次能源中占70%,故火力發電在我國電源結構中始終占主要地位。近年來,環保節能成為我國電力工業結構調整的重要方向,火電行業在“上大壓小”的政策導向下積極推進產業結構優化升級,關閉大批能效低、污染重的小火電機組,在很大程度上加快了國內火電設備的更新換代,并拉動了火電設備市場需求。但是由于受投資影響,在新增容量方面,火電新增裝機容量也在逐年下降。

當前火電發展雖然增速減慢,但長遠來看,在環保技術進步、發電成本降低、電力需求增加等積極因素的推動下,火電行業的未來發展前景比較平穩。預計到2018年全國火電裝機總量將達到10.7億千瓦。大容量核電機組是我國另一重大建設方向,“十三五”期間我國將再建18臺核電機組,2020年核電總裝機容量將達到6000萬千瓦。業內預計,到2020年新增核電設備市場規模將達到2700億元。

產業發展特點

改革開放以來,我國電站輔機行業通過引進、消化、吸收、創新等舉措,取得了較快發展。依托國家重大產業化工程,產品開發和制造能力與國際先進水平的差距在逐步縮小,一批重大技術裝備實現了國產化。但是,我國電站輔機的技術創新能力仍不能適應國民經濟發展的要求,產業結構性矛盾始終沒有得到根本解決,與發達國家相比還有相當大的差距。

1.創新意識不強

技術創新投入較低,創新動力不足,高、精、尖產品缺乏。

2.成套能力弱

我國電站輔機產業結構分散,忽略了成套技術的發展,尤其是系統的可靠性研究不夠,缺少綜合性的具有系統設計、系統成套集成能力的大型公司。

3.產業集中度低,專業化程度低

由于歷史原因,形成地區同構化和大而全、小而全的生產方式,大型骨干企業少,缺乏規模經濟和專業化協作,同業惡性競爭嚴重。

4.產品質量有待提高

工藝制造水平不高,產品加工精度難以保證;管理水平較低,質量保證體系不完善,致使產品性能不穩定,可靠性差,故障率高,壽命期短,滿足不了工況復雜、高參數、連續化生產和追求高效益的使用要求。

5.制造企業利潤率普遍偏低,自我積累能力弱

國內電站輔機產業安全評價體系

根據數據的可獲得性及對評價體系的影響,本課題選取了5個一級指標(產業生存環境指標、產業競爭力指標、產業對外依存度指標、產業控制力指標及產業發展能力指標)、12個二級指標(勞動要素環境指標、資源與生態環境指標、市場競爭力指標、績效競爭力指標、結構競爭力指標、技術競爭力指標、進口依存度指標、出口依存度指標、外資市場控制率指標、吸收就業能力指標、市場開拓能力指標及贏利能力指標)、14個三級指標(全員勞動生產率、單位能耗、貿易競爭力指數、產銷率、市場集中度、研發投入占比、新產品產值占比、產業進口依存度、產業出口依存度、外資市場控制率、就業人數增長率、銷售收入增長率、凈資產收益率及產值利潤率)對國內電站輔機行業2010-2013年的產業安全情況進行分析評估。

1.電站輔機產業生存環境評估

產業生存環境評估包括全員勞動生產率、單位能耗兩個指標。2010-2013年,我國電站輔機行業的全員勞動生產率分別為135679、138448、145735、160976元/人*年(注:全員勞動生產率按工業增加值計算);單位能耗分別為0.060、0.053、0.042、0.041噸標準煤/萬元 。根據以上數據進行分析,總體上,我國電站輔機行業生存環境趨好,有利于產業安全。

(1)行業全員勞動生產率一直處于遞增狀態,勞動生產率不斷提高,說明國內電站輔機行業的勞動要素環境處于健康發展的狀態,行業競爭能力得到不斷加強。

(2)行業單位能耗一直處于遞減狀態,說明我國電站輔機行業在不斷地節能減排,減少環境資源對行業自身的約束,從而有利于行業發展和行業安全性的提高。

2.電站輔機產業競爭力評估

產業競爭力評估包括貿易競爭力指數、產銷率、市場集中度、研發投入占比、新產品產值占比5個指標。2010-2013年,我國電站輔機行業每年的產銷率分別為98.00%、96.00%、97.19%、97.32%;市場集中度分別為42.99%、43.77%、47.10%、51.10%;研發投入占比分別為0.92%、1.13%、1.23%、1.56%;新產品產值占比分別為30.51%、31.06%、34.02%、33.89%;貿易競爭力指數分別為5.11%、8.24%、13.49%、20.37%。根據以上數據進行分析,總體上,我國電站輔機行業在規模上發展較快,有利于產業安全,但在技術創新上發展較慢,不利于產品安全。

(1)產銷率一直維持在較高水平,波動幅度不大,說明行業產銷銜接狀況良好,產品庫存積壓較少,行業經營處于良好的狀態。

(2)行業市場集中度一直處于遞增狀態,說明國內電站輔機行業中大型企業的發展高于行業平均水平,市場份額進一步向大型骨干企業集中,大型企業對行業的領導力、控制力得到加強,行業競爭能力逐步提高。

(3)行業研發投入占比雖然總體上逐年有較大的提高,但是其投入比例仍然較低,表明行業研發投入嚴重不足,新產品、新技術開發力度不夠,不利于產業的發展及安全。

(4)受制于研發投入的不足,新產品產值的增長速度較緩慢,不利于提高競爭力,維護產業安全。

(5)行業貿易競爭力指數一直為正值且快速上升,表明出口大于進口,產品出口增長速度大于進口增長速度,行業產能外溢加快,國際化經營的規模正在增長。

3.電站輔機產業對外依存度評估

產業對外依存度評估包括產業進口依存度、產業出口依存度兩個指標。2010-2013年,我國電站輔機行業每年的產業進口依存度分別為2.51%、2.44%、2.49%、2.56%;出口依存度為2.78%、2.88%、3.26%、3.87%。根據以上數據進行分析,總體上,我國電站輔機行業屬于內向型行業,以國內企業生產滿足國內市場為主,行業國際化程度不高,國際市場的波動對行業的影響不大,有利于行業安全。

(1)行業進口依存度較低且比較穩定,說明國內制造能力較強,對行業產品的需求以國內生產為主。

(2)行業出口規模不大,表明參與國際化的競爭不足,國際競爭能力不強。

4.電站輔機產業控制力評估

產業控制力評估包括外資市場控制率指標。2010-2013年,我國電站輔機行業每年的外資市場控制率為6.22%、6.90%、8.34%、9.88%。根據以上數據進行分析,總體上,外資對我國電站輔機行業的滲透率不高,市場控制力不強。但是外資市場控制率逐年增長,表明外資對我國電站輔機行業比較關注,正在加強投資,長期不利于產業安全。

5.電站輔機產業發展能力評估

產業發展能力評估包括銷售收入增長率、產值利潤率、凈資產收益率、就業人數增長率4個指標。2010-2013年,我國電站輔機行業年銷售收入增長率分別為14.00%、11.00%、5.00%、6.00%;產值利潤率分別為3.92%、3.96%、3.96%、4.01%;每年凈資產收益率分別為19.45%、21.37%、21.86%、20.47%;就業人數增長率分別為5.78%、3.18%、3.03%、2.52%。根據以上數據進行分析,總體上,由于宏觀環境的變化,整個電站行業建設放緩對我國電站輔機行業的沖擊較大,行業發展速度下降,未來產業發展力不足,不利于產業安全。

(1)銷售收入增長率急劇下降,表明我國電站輔機行業發展速度正在放緩,與整個電站行業建設放緩呈正相關關系。

(2)行業凈資產收益率比較穩定,表明行業內部管理得到了加強。在外部競爭激烈的情況下,通過內部管理降本增效,維持行業發展。

(3)產值利潤率較低,表明市場激烈,行業利潤率較低,贏利能力不強。

(4)由于行業發展放緩,導致就業人數增長率快速下降,說明產業吸收就業人員的能力在下降。

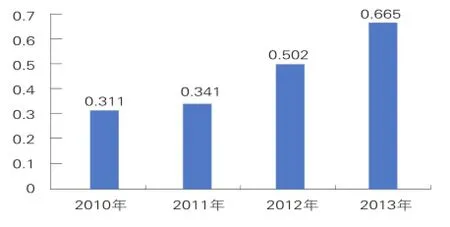

6.電站輔機產業安全度估算

為計算電站輔機產業安全度,綜合考慮指標的系統性、代表性與數據可得性等原則,歸納14個指標的各項數據,利用熵權法對電站輔機產業安全度進行分析,進一步計算得到電站輔機產業安全度計算結果(如圖)。

圖 電站輔機產業安全度計算結果

分析這一結果,可以看出我國電站輔機行業的產業安全形勢呈現4個特點:

(1)近年來,我國電站輔機行業安全度呈上升態勢,產業安全狀態總體走強。

(2)全員勞動生產率、貿易競爭力指數、市場集中度、研發投入占比、單位能耗、凈資產收益率、產值利潤率等指標持續趨好,是電站輔機行業安全度上升的主要原因。說明我國電站輔機在人力資源、科技實力、能源效率等方面的內在因素不斷增強。

(3)銷售收入增長率、就業人數增長率等指標下降,說明了電站輔機行業與電站投資規模緊密相關,宏觀經濟增長率下降影響電站輔機行業的持續發展,應引起關注。

(4)外資市場控制率有所增加,表明外資參與投資我國電站輔機制造行業的實力有所加強,但由于所占比例不高,尚不足以影響電站輔機產業的安全。

(作者系中國電力建設集團(股份)有限公司裝備制造事業部總經理)

編輯:張涵