創(chuàng)業(yè)板上市公司大股東利益輸送方式的選擇

——關(guān)聯(lián)交易還是現(xiàn)金股利

2014-04-01 06:05:58穆曉丹

鄭州航空工業(yè)管理學(xué)院學(xué)報(bào) 2014年2期

穆曉丹

(貴州大學(xué) 管理學(xué)院,貴州 貴陽 550025)

一、引 言

我國上市公司主要由國有企業(yè)改制而來,為了維護(hù)公有制的主體地位,上市公司通常采用國家控股的模式,導(dǎo)致了我國的上市公司股權(quán)高度集中,在這種公司治理環(huán)境下,代理問題的研究從所有者與管理者之間的代理問題轉(zhuǎn)向了大股東與小股東之間的利益侵占問題(La Porta et al.,1999;Clase ssen et al.,2000;Faccio et al.,2001)。這種利益侵占實(shí)際上就是Johnson、La Porta、Lopez-de-Silames和Shleifer(簡稱JLLS)四位學(xué)者在2000年提出的“利益輸送”這個(gè)概念,指的是大股東通過股權(quán)融資、資金占用、現(xiàn)金股利和關(guān)聯(lián)交易等多種方式從上市公司向自身輸送利益,從而侵占中小股東利益的各種合法或非法行為。大股東進(jìn)行利益輸送的方式有很多,國內(nèi)外已有的研究大多針對(duì)一種利益輸送方式來分析大股東的利益輸送是否存在以及后果如何,而沒有將多種利益輸送方式結(jié)合起來研究大股東在不同的狀態(tài)下如何選擇利益輸送方式以達(dá)到自身利益最大化。由于我們國家創(chuàng)業(yè)板市場創(chuàng)立于2009年10月23日,創(chuàng)業(yè)板上市公司成立時(shí)間短,數(shù)據(jù)不充足,因此國內(nèi)專門針對(duì)創(chuàng)業(yè)板上市公司做的利益輸送實(shí)證研究不多。從2009年到2011年,創(chuàng)業(yè)板市場上都有超過一半的公司進(jìn)行股利分配,且分配比率較高,并且每年關(guān)聯(lián)交易總額不亞于主板上市公司。這種大規(guī)模的現(xiàn)金分紅和大額關(guān)聯(lián)交易引起了市場的極大關(guān)注。國內(nèi)學(xué)者對(duì)上市公司股利分配和關(guān)聯(lián)交易的研究結(jié)論基本上都支持利益輸送假說,但是控股股東采取不同利益輸送方式的收益和成本存在顯著差異,大股東為了自身收益最大化,會(huì)根據(jù)不同情況選擇多向自己輸送利益的利益輸送形式。因此,本文以截至2012年12月31日的356家創(chuàng)業(yè)板上市公司為樣本,以實(shí)證分析的方法來研究創(chuàng)業(yè)板上市公司大股東在不同狀態(tài)下在關(guān)聯(lián)交易與現(xiàn)金股利之間所作的選擇。

二、理論基礎(chǔ)與研究假設(shè)

1.創(chuàng)業(yè)板上市公司利益輸送的理論基礎(chǔ)

我國創(chuàng)業(yè)板市場是專門為成長型中小企業(yè)公開募集資金,使之成為公眾公司的一種新興的資本市場。成長型中小企業(yè)的高速增長帶來的豐厚利潤,以及公司大量融資后,由于短時(shí)間內(nèi)缺乏合適的投資項(xiàng)目而產(chǎn)生的過多的現(xiàn)金流量和法律方面的一些規(guī)定是導(dǎo)致創(chuàng)業(yè)板上市公司過多發(fā)放現(xiàn)金股利的重要原因。上市公司一方面通過公開募資從中小股東手里得到現(xiàn)金,另一方面通過現(xiàn)金分紅合法地將其中的大部分分配給大股東,這就使得現(xiàn)金股利由共享收益變?yōu)槲覈善笔袌鏊赜械睦孑斔头绞?肖珉,2005)。

同時(shí),由于中小型企業(yè)不能獨(dú)立完成供、產(chǎn)、銷等經(jīng)營活動(dòng),為了持續(xù)生產(chǎn)經(jīng)營活動(dòng)并提升公司業(yè)績,中小型企業(yè)必須進(jìn)行關(guān)聯(lián)交易,在我國法律環(huán)境比較差、司法體系薄弱、各種監(jiān)管機(jī)制不健全的情況下,關(guān)聯(lián)交易成為大股東掠奪上市公司財(cái)富的一種手段。余明桂、夏新平 (2004)、陳曉、王餛(2005) 和孟焰等從多個(gè)角度分析了我國上市公司關(guān)聯(lián)交易與股權(quán)結(jié)構(gòu)之間的聯(lián)系, 發(fā)現(xiàn)控股股東能夠利用關(guān)聯(lián)交易從控股股東控制的公司中向自身輸送利益。

2.我國創(chuàng)業(yè)板上市公司大股東在關(guān)聯(lián)交易和現(xiàn)金股利兩種利益輸送方式的選擇上有替代關(guān)系

大股東在進(jìn)行利益輸送時(shí)會(huì)考慮各種利益輸送方式的成本和收益。利益輸送的成本包括利益輸送的不可持續(xù)性、利益相關(guān)者的拋棄和法律環(huán)境成本(劉少波,2007)。在這三種成本的約束下,每一次利益輸送,大股東都會(huì)選擇一種合適的利益輸送方式和一個(gè)合理的掏空目標(biāo)來實(shí)現(xiàn)持續(xù)利益輸送和自身利益最大化。

現(xiàn)金股利作為一種利益輸送的方式符合共享收益實(shí)現(xiàn)的方式,大股東所持股份越多,通過這種方式獲得的利益就越多,并且這種方式符合法律規(guī)定,也使得各中小股東獲得了收益,還向市場傳遞了一種公司經(jīng)營業(yè)績較好的信號(hào),是一種成本較小的利益輸送方式。而關(guān)聯(lián)交易是大股東實(shí)現(xiàn)私有收益的一種方式,這種收益是大股東獨(dú)有的,同時(shí)也受法律約束,這種利益輸送方式成本較大。因此,假如掏空目標(biāo)一定,在關(guān)聯(lián)交易金額越高或者進(jìn)行關(guān)聯(lián)交易成本越低的情況下,大股東往往會(huì)通過關(guān)聯(lián)交易來輸送利益,同時(shí)降低現(xiàn)金股利發(fā)放的可能或金額;在關(guān)聯(lián)交易金額較少或者進(jìn)行關(guān)聯(lián)交易成本較高的情況下,大股東會(huì)通過發(fā)放現(xiàn)金股利或者提高現(xiàn)金股利的方式來實(shí)現(xiàn)利益輸送,同時(shí)避免關(guān)聯(lián)交易。為此,本文提出如下假設(shè)。

假設(shè)1 : 就創(chuàng)業(yè)板上市公司大股東利益輸送方式選擇來說,關(guān)聯(lián)交易和現(xiàn)金股利之間有替代關(guān)系。

3.大股東會(huì)隨持股比例的變化選擇不同的利益輸送方式

大股東持股比例不同,通過現(xiàn)金股利和關(guān)聯(lián)交易進(jìn)行利益輸送的成本和收益也不相同。假設(shè)利益輸送總額為V,大股東持股比例為i, 那么大股東通過現(xiàn)金股利可以得到利益Vi, 通過關(guān)聯(lián)交易可以得到利益V,在不考慮成本的情況下,大股東肯定會(huì)選擇關(guān)聯(lián)交易輸送利益,但通常關(guān)聯(lián)交易進(jìn)行利益輸送成本都高于現(xiàn)金股利,尤其當(dāng)大股東持股比例較低時(shí),大股東通過現(xiàn)金股利輸送的利益不高,關(guān)聯(lián)交易利益輸送相對(duì)收入增量V(1-i)增加,但在法律環(huán)境和其他中小股東的權(quán)利制衡下,大股東通過關(guān)聯(lián)交易實(shí)現(xiàn)利益輸送的成本較大,這就導(dǎo)致大股東不管采用哪種方式最后得到的收益都不高,當(dāng)成本大于收益,大股東就會(huì)選擇放棄利益輸送,當(dāng)能夠獲取微弱的收益時(shí),大股東就可能會(huì)任意選擇一種利益輸送方式,此時(shí)現(xiàn)金股利和關(guān)聯(lián)交易之間沒有顯著相關(guān)關(guān)系。當(dāng)大股東持股比例較高時(shí),大股東通過現(xiàn)金股利可以獲得較多的利益,關(guān)聯(lián)交易利益輸送相對(duì)收入增量V(1-i)較低,再加上關(guān)聯(lián)交易進(jìn)行利益輸送成本太高,這就使得大股東在既定掏空目標(biāo)程度下,選擇發(fā)放現(xiàn)金股利進(jìn)行利益輸送而減少關(guān)聯(lián)交易。由此,提出如下假設(shè)。

假設(shè)2 :創(chuàng)業(yè)板上市公司大股東持股比例越高, 關(guān)聯(lián)交易與現(xiàn)金股利兩種利益輸送方式的負(fù)相關(guān)關(guān)系越顯著。

三、數(shù)據(jù)來源與研究設(shè)計(jì)

本文以截至2012年12月31日的創(chuàng)業(yè)板上市公司為研究對(duì)象,剔除對(duì)應(yīng)財(cái)務(wù)數(shù)據(jù)有缺失的公司,總共選取了204個(gè)觀測值,所有數(shù)據(jù)來自CCER數(shù)據(jù)庫和銳思數(shù)據(jù)庫。模型以每股現(xiàn)金股利(Dps)為因變量。為了更全面和準(zhǔn)確地把握關(guān)聯(lián)交易的利益輸送方式,本文將解釋變量關(guān)聯(lián)交易(Rpt)界定為CCER數(shù)據(jù)庫中涉及的28種關(guān)聯(lián)交易類型的總金額與總股本的比值。同時(shí),模型還選擇了如下控制變量:First(第一大股東持股比例),Ts(年末流通股股數(shù)占總股數(shù)的比率),Size(總股本的自然對(duì)數(shù)),Eps(以凈利潤為基礎(chǔ)計(jì)算的年末每股收益),Cps(年末貨幣資金總額/總股數(shù)),Rely(年末未分配利潤/總股數(shù)),Lev(年末總負(fù)債/總資產(chǎn)),Pe(年末每股價(jià)格/每股凈資產(chǎn))。所構(gòu)建的線性回歸方程如下:

Dps=α+ β1Rpt+β2First+β3Ts+β4Size+β5Eps+β6Cps+β7Rely+β8Lev+β9Pe+γYear+λInd+ε

如前所述,Rpt與Dps之間存在負(fù)相關(guān)關(guān)系,預(yù)計(jì)Rpt回歸系數(shù)為負(fù),為了研究大股東持股比例變化對(duì)利益輸送方式選擇的影響,本文以First中位數(shù)為準(zhǔn),將整個(gè)樣本分為First低組和First高組,然后分別按照所構(gòu)建的線性回歸方程進(jìn)行回歸,觀測Rpt回歸系數(shù)的變化。相關(guān)計(jì)算工作運(yùn)用SPSS17.0來完成。

四、實(shí)證檢驗(yàn)結(jié)果

1.主要變量的描述性統(tǒng)計(jì)和相關(guān)性分析

表1 主要變量的描述性統(tǒng)計(jì)

表1顯示,創(chuàng)業(yè)板上市公司發(fā)放的現(xiàn)金股利均值為0.215,明顯高于主板上市公司發(fā)放的現(xiàn)金股利均值(據(jù)查證在0.08左右)。關(guān)聯(lián)交易的均值0.586大于0.5,說明創(chuàng)業(yè)板上市公司存在相當(dāng)程度的關(guān)聯(lián)交易。第一大股東持股比例均值為0.337,這個(gè)數(shù)值相對(duì)于主板上市公司來說偏小。

表2 主要變量的相關(guān)性分析

從表2看出,發(fā)放現(xiàn)金股利與進(jìn)行關(guān)聯(lián)交易之間為不顯著的負(fù)相關(guān)關(guān)系,大股東持股比例與現(xiàn)金股利和關(guān)聯(lián)交易之間都是正相關(guān)關(guān)系,且分別在1%和10%的水平上顯著。 這與理論分析基本相符。

2.多元線性回歸結(jié)果分析

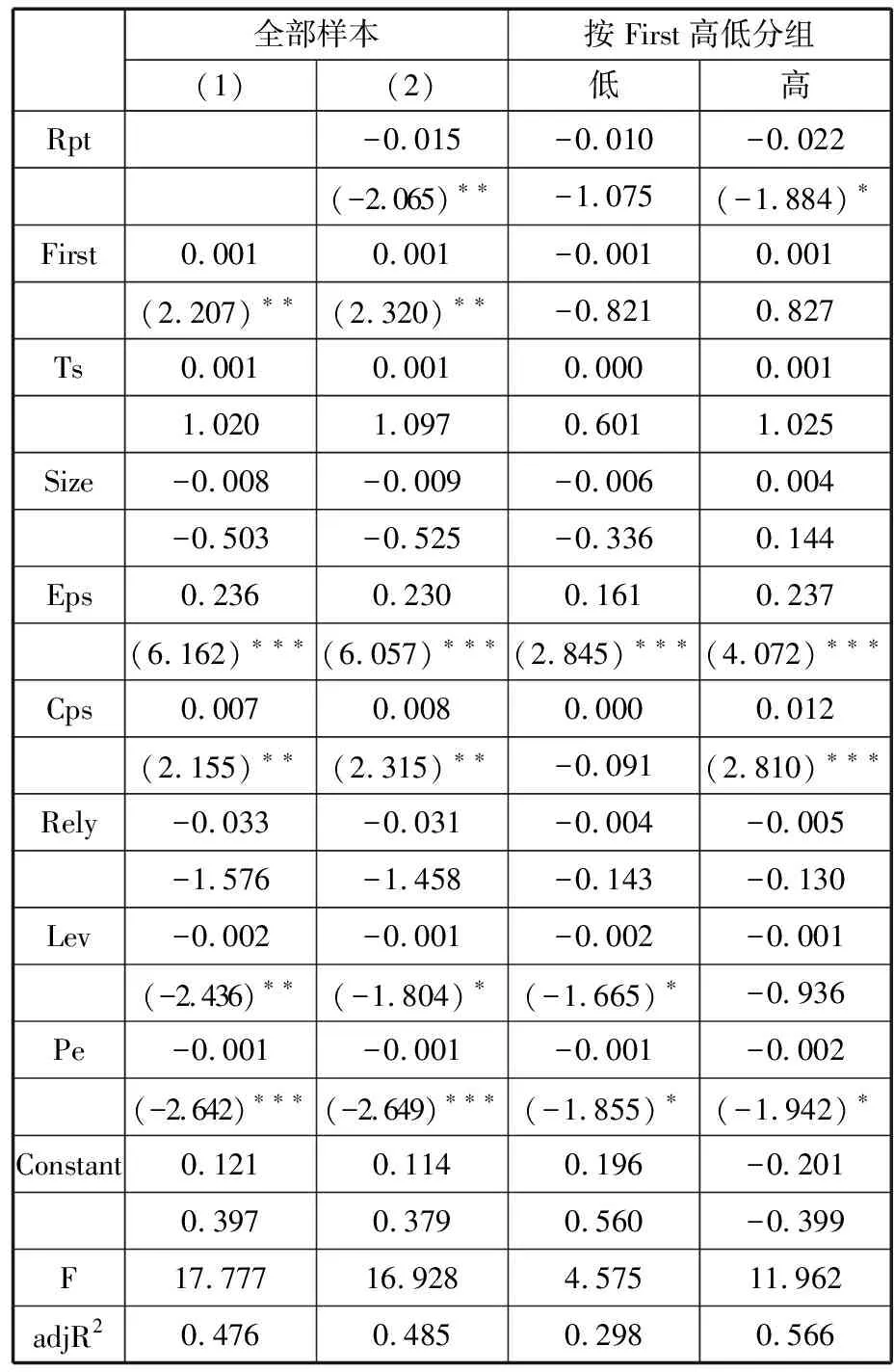

采用多元線性回歸模型考察關(guān)聯(lián)交易金額對(duì)現(xiàn)金股利發(fā)放的影響,回歸結(jié)果如下:

表3 多元線性回歸結(jié)果

從表3看出,F(xiàn)irst、Cps、Eps等與發(fā)放現(xiàn)金股利呈正相關(guān)關(guān)系,Lev、Pe則與發(fā)放現(xiàn)金股利呈顯著負(fù)相關(guān)關(guān)系,這些與已有文獻(xiàn)對(duì)主板市場的研究結(jié)論基本一致。列(2)單獨(dú)加入關(guān)聯(lián)交易變量的結(jié)果顯示Rpt的回歸系數(shù)為-0.015,在5%的水平下顯著, 驗(yàn)證了假設(shè)1。

對(duì)First進(jìn)行高低分組后回歸結(jié)果顯示:當(dāng)First較低時(shí), Rpt的線性回歸系數(shù)為-0.01,但不顯著;當(dāng)First較高時(shí),Rpt的回歸系數(shù)為-0.022,且在10%水平下顯著。這說明隨著大股東持股比例的提高,關(guān)聯(lián)交易與現(xiàn)金股利兩種利益輸送方式的負(fù)相關(guān)關(guān)系更加顯著。實(shí)證檢驗(yàn)的結(jié)果驗(yàn)證了假設(shè)2。

五、結(jié) 論

本文針對(duì)創(chuàng)業(yè)板上市公司大規(guī)模、大比例發(fā)放現(xiàn)金股利、進(jìn)行大額關(guān)聯(lián)交易的特點(diǎn),結(jié)合已有文獻(xiàn)對(duì)關(guān)聯(lián)交易和現(xiàn)金股利兩種利益輸送方式的研究,認(rèn)為大股東選擇任何一種方式進(jìn)行利益輸送都是有一定成本的,且關(guān)聯(lián)交易的成本通常大于現(xiàn)金股利,在單期既定的利益輸送目標(biāo)約束下,大股東會(huì)選擇能夠使自身利益最大化的方式來輸送利益。本文通過對(duì)創(chuàng)業(yè)板上市公司的實(shí)證研究發(fā)現(xiàn):我國創(chuàng)業(yè)板上市公司大股東在關(guān)聯(lián)交易和現(xiàn)金股利兩種利益輸送方式的選擇上有替代關(guān)系,即當(dāng)關(guān)聯(lián)交易金額較高或者成本較低時(shí),大股東選擇發(fā)放現(xiàn)金股利的可能性較小或者發(fā)放金額較低的。進(jìn)一步考慮大股東的持股比例,發(fā)現(xiàn)大股東持股比例越高,關(guān)聯(lián)交易與現(xiàn)金股利兩種利益輸送方式的負(fù)相關(guān)關(guān)系越顯著,也就是高持股比例下,大股東更愿意選擇現(xiàn)金股利的方式輸送利益,同時(shí)減少關(guān)聯(lián)交易金額;低持股比例下,大股東可能會(huì)放棄利益輸送或者任意選擇一條利益輸送方式,也就是關(guān)聯(lián)交易和現(xiàn)金股利不存在顯著相關(guān)關(guān)系。

作者文獻(xiàn):

[1]S Claessens,S Djankov,F Joseph,L Lang.Expropriation of Minority Shareholders in East Asia[Z].World Bank CEI Working Paper Series,2000.

[2]M Faccio,L Lang,L Young.Dividends and Expropriation[J].American Economic Review,2001,(91):54-78.

[3]R La Porta,F Lopez-de-Silanes,A Shleifer.Corporate Ownership Around The World[J].Journal of Finance,1999,(54):471-517.

[4]肖 珉.自由現(xiàn)金流量、利益輸送與現(xiàn)金股利[J].經(jīng)濟(jì)科學(xué),2005,(2):67-76.

[5]余明桂,夏新平.控股股東、代理問題與關(guān)聯(lián)交易:對(duì)中國上市公司的實(shí)證研究[J].南開管理評(píng)論, 2004, (6):33-39.

[6]劉少波.控制權(quán)收益悖論與超控制權(quán)收益——對(duì)大股東侵害小股東利益的一個(gè)新的理論解釋[J].北京:經(jīng)濟(jì)研究,2007,(2):85-96.

猜你喜歡

當(dāng)代陜西(2021年17期)2021-11-06 03:21:36

中國外匯(2019年18期)2019-11-25 01:41:50

知識(shí)經(jīng)濟(jì)·中國直銷(2018年7期)2018-07-27 02:49:52

學(xué)苑創(chuàng)造·A版(2018年11期)2018-02-01 06:29:20

商周刊(2017年23期)2017-11-24 03:23:53

讀者(2017年5期)2017-02-15 18:04:18

財(cái)稅月刊(2016年5期)2016-08-03 21:27:34

商(2016年1期)2016-03-03 11:37:48

祖國(2015年20期)2015-11-06 21:06:36

科學(xué)啟蒙(2011年9期)2011-09-22 07:15:14