多航段艙位控制與定價(jià)策略

2014-04-07 05:51:40劉長(zhǎng)有

關(guān)鍵詞:策略

周 薔,劉長(zhǎng)有

(1.南京航空航天大學(xué)民航學(xué)院,江蘇南京210016;2.中國(guó)民航大學(xué)空中交通管理學(xué)院,天津300300)

0 引言

為了合理地優(yōu)化配置航空運(yùn)輸資源,有關(guān)航班在非熱點(diǎn)城市實(shí)行航班轉(zhuǎn)機(jī)運(yùn)輸已成為航空運(yùn)輸與相關(guān)組織研究的一大熱點(diǎn),這就形成了多航段艙位控制問(wèn)題。單航段航線只需要考慮一個(gè)起點(diǎn)的收益與座艙分配問(wèn)題,而多航段在考慮起飛點(diǎn)的同時(shí),還必須兼顧中轉(zhuǎn)點(diǎn)的顧客及收益問(wèn)題。航空公司力求從收益管理的角度出發(fā),對(duì)起飛點(diǎn)與中轉(zhuǎn)點(diǎn)進(jìn)行統(tǒng)一考慮,實(shí)現(xiàn)整體利潤(rùn)的最大化。1972年,文獻(xiàn)[1]就單航段、兩級(jí)票價(jià)價(jià)格的艙位控制問(wèn)題提出了邊際收益的概念。1987年,文獻(xiàn)[2]提出了邊際期望座位收益方法(EMSR),這種方法已經(jīng)成為各航空公司艙位控制的經(jīng)典方法。1995年,文獻(xiàn)[3]就需求函數(shù)是一般函數(shù)的情形提出了兩級(jí)票價(jià)結(jié)構(gòu)的收益管理模型。文獻(xiàn)[4-5]在文獻(xiàn)[3]的基礎(chǔ)上,又考慮了風(fēng)險(xiǎn)因素及多種票價(jià),提出了另外一種兩級(jí)票價(jià)結(jié)構(gòu)的收益管理模型,最后還證明了最優(yōu)價(jià)格僅能從給定價(jià)格集的子集中取得,這一理論被稱為最大凹向包絡(luò)理論。2004年,文獻(xiàn)[6]根據(jù)最大凹向包絡(luò)理論分析了單航段的航空公司收益與艙位控制問(wèn)題。對(duì)于多航段艙位控制的研究國(guó)外起步較早,也已經(jīng)有了很多成果,而國(guó)內(nèi)還處于起步階段。2005年,文獻(xiàn)[7]根據(jù)遺傳算法構(gòu)建了航空收益管理中的多航段艙位控制模型,但艙位的嵌套控制問(wèn)題沒(méi)有在這個(gè)模型中被考慮到。2010年,文獻(xiàn)[8]針對(duì)航空貨運(yùn)收益,提出了基于橢球體的多航段艙位控制穩(wěn)健優(yōu)化模型,并結(jié)合粒子群算法求解。2012年,文獻(xiàn)[9]對(duì)航空收益管理的研究現(xiàn)狀進(jìn)行了歸納。近年的多航段艙位控制研究,大多使用人工智能優(yōu)化算法,此類算法需要反復(fù)迭代,計(jì)算量較大,一般不考慮艙位的嵌套控制問(wèn)題。

本文將同時(shí)考慮多航段航空客運(yùn)中的價(jià)格收益與艙位控制問(wèn)題,將每個(gè)航段上的艙位視為獨(dú)立的個(gè)體,然后根據(jù)最大凹向包絡(luò)理論以及連續(xù)系統(tǒng)動(dòng)態(tài)規(guī)劃理論,分析研究多航段航班的動(dòng)態(tài)價(jià)格與艙位控制,提出了一個(gè)考慮艙位價(jià)格嵌套的多航段艙位控制及定價(jià)策略模型。

1 問(wèn)題描述與模型

目前的EMSR方法能很好地計(jì)算單航線的收益,是因?yàn)閱魏骄€是基于航段與航線的統(tǒng)一,也就是說(shuō),如果能保證航段收益的最大化,也就等同于保證了航線的最大化,但對(duì)于多航段的航班來(lái)說(shuō),單一航段收益的最大化可能與航線收益最大化是相互矛盾的[10]。在這種情況下,有必要提出適合多航段的艙位控制與收益模型,來(lái)保證多航段航班在整個(gè)航線上能實(shí)現(xiàn)收益的最大化。

設(shè)某航班的座位總數(shù)為M,艙位等級(jí)數(shù)為K,客流類型(不同航段上的客流)數(shù)為N,飛機(jī)起飛時(shí)間為T(mén)。對(duì)于屬于第n類客流的第k個(gè)艙位等級(jí)給定的可行價(jià)格集合為Pnk= { p,,…,p,其中,mnk為第n類客流第k個(gè)艙位等級(jí)的可行價(jià)格數(shù)目,則假定:

設(shè)到時(shí)刻t為止,第n類客流的剩余可售座位數(shù)為Sn(t),λ(t)為對(duì)應(yīng)p的需求密度函數(shù),則時(shí)刻t艙位等級(jí)k在航段n上的價(jià)格與艙位分配的統(tǒng)一策略可表示為:

其中,fn(u,t)容易得到,實(shí)例分析中將給出僅一個(gè)中轉(zhuǎn)點(diǎn)(即航段數(shù)為3)時(shí)的形式。根據(jù)連續(xù)控制系統(tǒng)動(dòng)態(tài)規(guī)劃理論,可構(gòu)建Ham ilton-Jacobi方程[6,11-14]:

其中,S=(S1(t),S2(t),…,SN(t))T;f=(f1(u,t),f2(u,t),…,fN(u,t))T。由于座位數(shù)為整數(shù),則可用差分形式離散化。求得,再根據(jù)邊界條件即可求得Ju*,從而得到最優(yōu)策略u(píng)*。

2 模型求解

對(duì)于本文的多航段航線的收益與艙位控制模型,結(jié)合文獻(xiàn)[5]的最大凹向包絡(luò)理論和Ham ilton-Jacobi控制方程來(lái)求解。文獻(xiàn)[6]在單航段航線的定價(jià)策略研究中使用了類似方法,本文將其推廣到多航段航線問(wèn)題中。

第1步:利用最大凹向包絡(luò)理論確定各航段各艙位的最優(yōu)價(jià)格集。文獻(xiàn)[5]證明,對(duì)于任一價(jià)格集合,存在最大凹向包絡(luò)子集,最優(yōu)價(jià)格只能從該子集中產(chǎn)生。

若t時(shí)刻航段n艙位等級(jí)k開(kāi)放,最優(yōu)價(jià)格只從Pnk的子集P中選擇,最優(yōu)價(jià)格集P滿足以下性質(zhì):(Ⅰ)r(λ)是λ的遞增凹函數(shù),其中=;(Ⅱ)對(duì)應(yīng)任一集合P,P?P?Pnk,P對(duì)應(yīng)的r(λ)為λ的非遞增凹函數(shù);(Ⅲ)若?P,則在任意時(shí)刻,均不開(kāi)放。為便于表述,后文均假定P={,,…,}。

第2步:艙位控制。根據(jù)Ham ilton-Jacobi方程(見(jiàn)式(3))可得:

代入fn(u,t)的表達(dá)式可得,如果t時(shí)刻航段n艙位等級(jí)k開(kāi)放,則其充要條件為:

第3步:開(kāi)放艙位最優(yōu)價(jià)格選擇。文獻(xiàn)[5]導(dǎo)出了單航段某個(gè)艙位等級(jí)某種價(jià)格被選擇的充要條件。結(jié)合最大凹向包絡(luò)子集性質(zhì),推廣到多航段問(wèn)題,則在t時(shí)刻航段n艙位等級(jí)k以價(jià)格p開(kāi)放的充要條件為:

3 實(shí)例分析

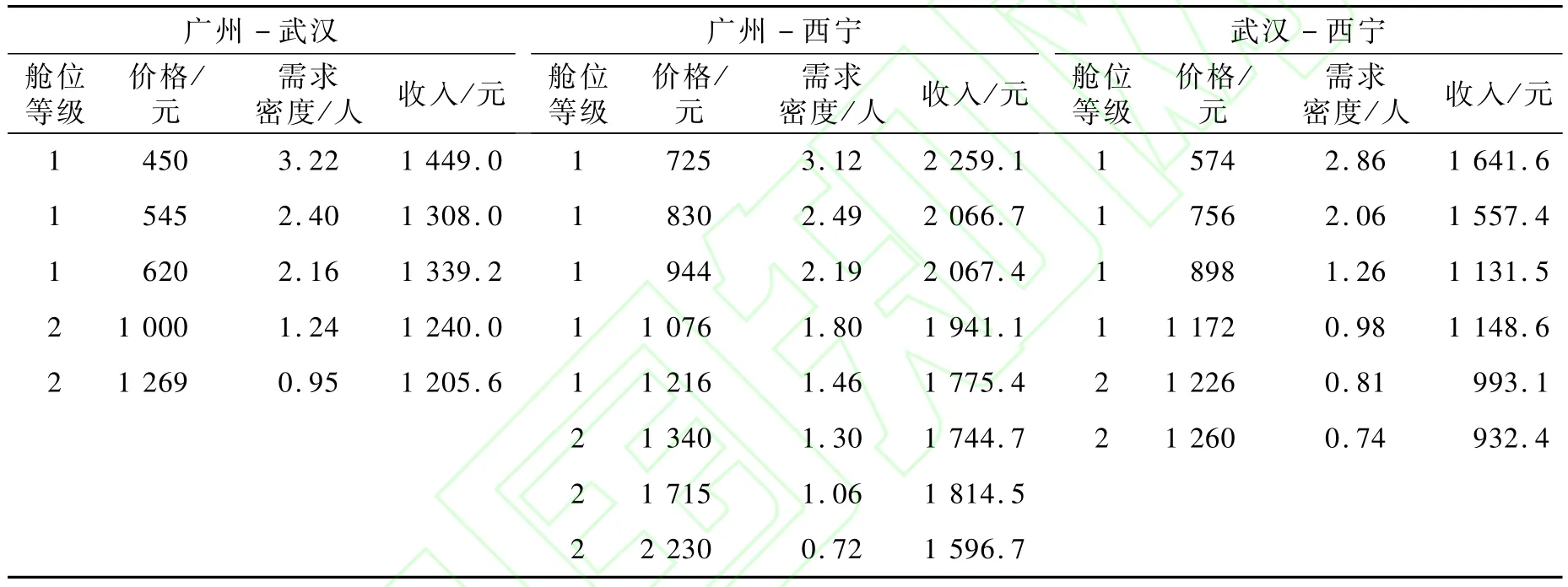

某航空公司有一條從廣州-武漢-西寧的航線,執(zhí)行該航線的飛機(jī)有商用座位數(shù)為150個(gè),其中艙位等級(jí)有公務(wù)艙與經(jīng)濟(jì)艙兩種。為了方便計(jì)算,對(duì)每個(gè)航段進(jìn)行編號(hào),其中廣州-西寧為1,廣州-武漢為2,武漢-西寧為3。表1給出了各個(gè)航段各個(gè)艙位的價(jià)格集,以及對(duì)應(yīng)的需求密度,并計(jì)算出了價(jià)格和需求密度的乘積(收入)。

表1 價(jià)格-需求密度表

3.1 求解最優(yōu)價(jià)格集

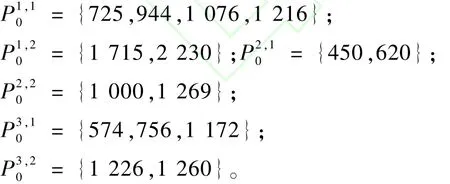

作出收入與需求密度的關(guān)系圖,如圖1所示,利用最大凹向包絡(luò)理論可得,航段n艙位等級(jí)k的最優(yōu)價(jià)格集P為:

圖1 收入(r)-需求密度(λ)關(guān)系圖

3.2 求解Ham ilton-Jacobi方程

下面給出Hamilton-Jacobi方程的具體形式,首先需確定方程(2)中的fn(u,t)。為簡(jiǎn)化求解,航班“廣州 -武漢 -西寧”可看成“廣州-武漢”“武漢 -西寧”兩段單航線,“廣州-西寧”可由這兩段單航線組合而成,則方程(2)的fn(u,t)為:

由于航段1可看成由航段2和航段3組合而成,故簡(jiǎn)化掉了f1(u,t),而Sn(t)(n=2,3)可理解為航段2和航段3上空閑的座位數(shù)。再給出的差分離散化形式:

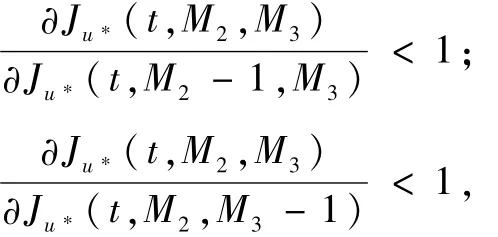

其中,Ju*(t,M2,M3)表示當(dāng)t時(shí)刻航段2、3空閑座位數(shù)分別為M2、M3時(shí),從t到T時(shí)刻的最佳收益。將方程(7)和方程(8)代入式(3)即可得到Hamilton-Jacobi方程,再導(dǎo)出方程(6)所表示的各個(gè)價(jià)格開(kāi)放的充要條件:

易得Hamilton-Jacobi方程的邊界條件:①Ju*(t,0,0)=0;②Ju*(T,M2,M3)=0,在T的一左鄰域內(nèi),所有艙位以最低價(jià)開(kāi)放。求解Ju*,即可得到u*。對(duì)于Ju*(t,M2,0)和Ju*(t,0,M3)可看成單航段問(wèn)題,文獻(xiàn)[6]給出了具體的求解步驟,在此不作詳述。對(duì)于M2,M3>0的情形,根據(jù)常數(shù)變異法,可寫(xiě)出方程通解為:

若在[t,tf]內(nèi)u*與t無(wú)關(guān)(因u是取值離散的,u*必為分段與t無(wú)關(guān)的函數(shù)),則

[0,T]可分解為若干個(gè)區(qū)間[t,tf]進(jìn)行求解,區(qū)間內(nèi)u*與t無(wú)關(guān),區(qū)間邊界u*跳變,求解方法是文獻(xiàn)[6]的單航段的求解方法的推廣,篇幅限制不作詳述。從M2,M3=0開(kāi)始遞推,即可計(jì)算出任意M2,M3>0的Ju*,最終計(jì)算得Ju*(0,M,M)為問(wèn)題解。

3.3 算法穩(wěn)定性分析

座位數(shù)較多時(shí),方程(10)需采用數(shù)值積分求解。從tf=T遞推計(jì)算每個(gè)區(qū)間[T,t1f],[t1f,t2f],[t2f,],…,[,0],需分析此遞推過(guò)程的穩(wěn)定性。根據(jù)方程(9)和方程(10)有:

說(shuō)明若誤差恒為正(或負(fù)),前一計(jì)算誤差無(wú)縮小無(wú)放大地疊加到后一計(jì)算結(jié)果中,算法不穩(wěn)定;若誤差正負(fù)值交錯(cuò)出現(xiàn),正負(fù)相抵,算法穩(wěn)定。因而,求解過(guò)程要使誤差正負(fù)等概率。

根據(jù)方程(10)可得:則方程(10)的遞推過(guò)程是穩(wěn)定的,即隨著M2,M3的增加,前面計(jì)算的誤差衰減。

3.4 求解結(jié)果

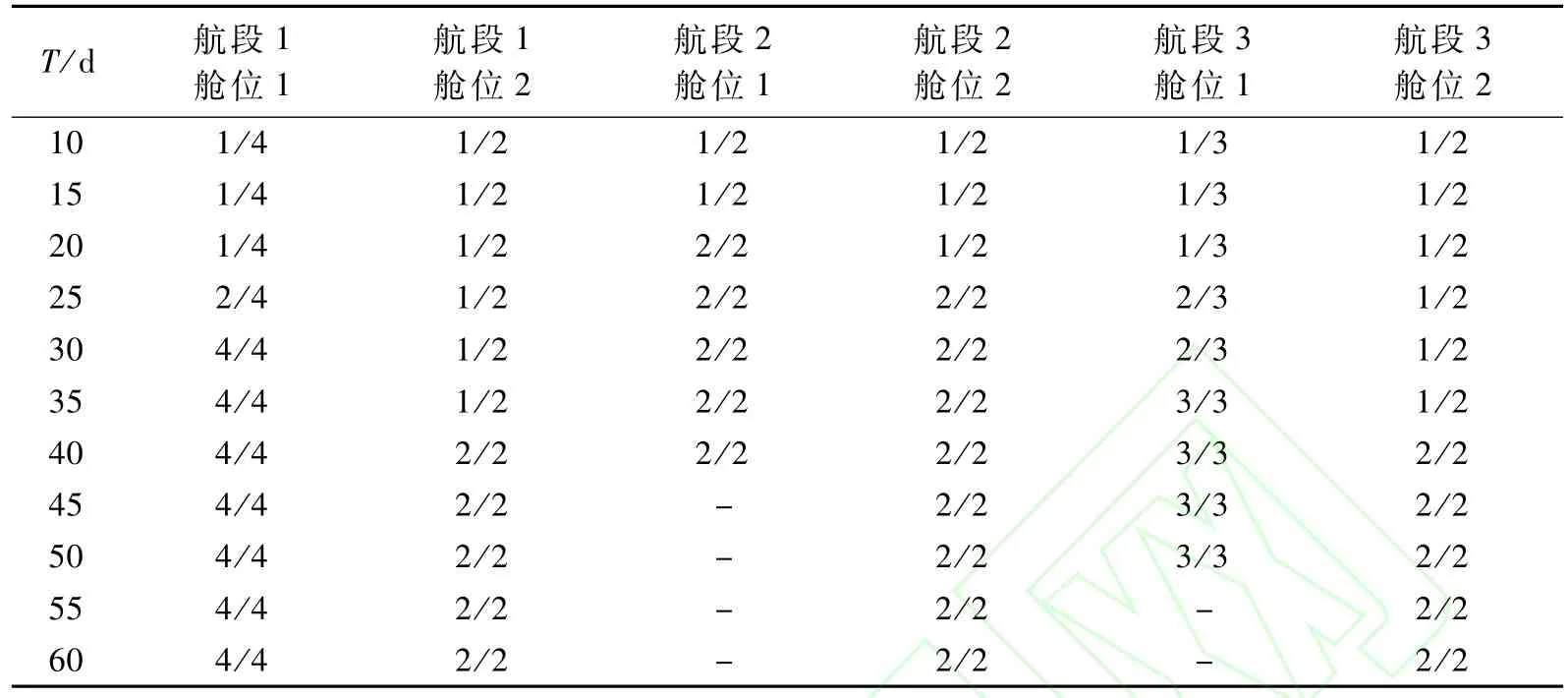

利用Matlab軟件編程求解艙位控制與最優(yōu)價(jià)格策略,求解得到在預(yù)剩余售期為T(mén)、剩余座位數(shù)為150時(shí)的最優(yōu)價(jià)格策略,如表2所示。

表2 不同剩余預(yù)售期下的最優(yōu)價(jià)格策略

從表2可看出:剩余預(yù)售期增大,最優(yōu)價(jià)格傾向較高價(jià),這是由于剩余預(yù)售期越大,售完全部座位要求的需求密度越小,則可以選擇較高的價(jià)格,以獲得較大的收益。由表2還可看出:剩余預(yù)售期增大到一定程度時(shí),有部分航段部分艙位不開(kāi)放售票,這是由于剩余預(yù)售期較長(zhǎng)時(shí),停止部分收益率較低的艙位的售票,同樣能把全部座位售完,以獲得更大收益。以上分析可見(jiàn),求解得到的最優(yōu)價(jià)格策略與實(shí)際相符。

3.5 仿真模擬

為了驗(yàn)證最優(yōu)價(jià)格策略的最優(yōu)性,同時(shí)分析最優(yōu)價(jià)格策略下的售票特性,對(duì)售票過(guò)程進(jìn)行蒙特卡羅仿真模擬。

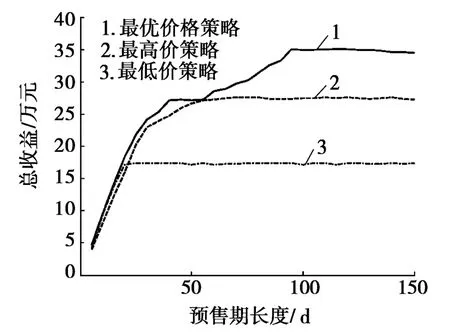

為驗(yàn)證最優(yōu)價(jià)格策略的最優(yōu)性,設(shè)待出售總座位數(shù)為150,在不同預(yù)售期長(zhǎng)度下,分別使用最優(yōu)價(jià)格策略、最高價(jià)格策略和最低價(jià)格策略進(jìn)行20次仿真,計(jì)算得不同價(jià)格策略下20次仿真的平均總收益,如圖2所示。

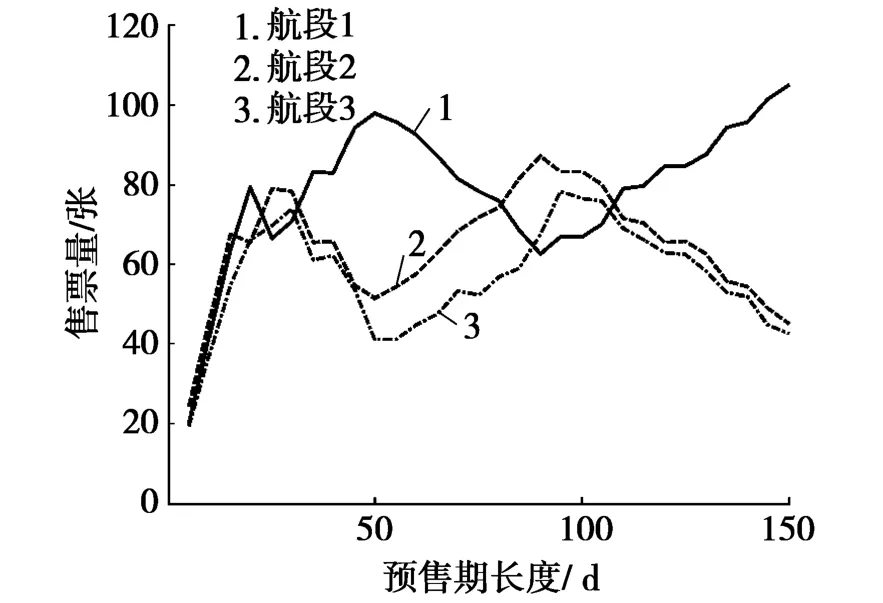

為觀察最優(yōu)價(jià)格策略下不同航段的售票狀況,設(shè)待出售總座位數(shù)為150,在不同預(yù)售期長(zhǎng)度下,采用最優(yōu)價(jià)格策略進(jìn)行20次仿真,計(jì)算得不同航段20次仿真的平均售票量和平均收益,如圖3和圖4所示。

圖2 不同預(yù)售期長(zhǎng)度下,3種售票策略的總收益

從圖2可看出:在不同預(yù)售期長(zhǎng)度下,最優(yōu)價(jià)格策略的總收益始終大于最高和最低價(jià)格策略,體現(xiàn)了最優(yōu)價(jià)格策略的優(yōu)越性。由圖2還可看出:預(yù)售期長(zhǎng)度較短時(shí),3種策略的總收益相差不大。這是由于預(yù)售期較短時(shí),最優(yōu)價(jià)格策略接近最高價(jià)格策略,而最高價(jià)格策略出售的票量較少,最低價(jià)格策略出售的票量較多,從而使三者結(jié)果相差不大;當(dāng)預(yù)售期大于20 d時(shí),最低價(jià)格策略的總收益不再隨著預(yù)售期增大,這是由于20 d足夠以最低價(jià)售完所有票,預(yù)售期大于20 d,較高的價(jià)格策略將可獲得更高的收益;當(dāng)預(yù)售期大于100 d后,最優(yōu)價(jià)格策略的收益不再增加,因而最佳預(yù)售期長(zhǎng)度為100 d。

從圖3可看出:總體上,航段1“廣州-西寧”的售票量最多,航段2“廣州-武漢”次之,航段3“武漢-西寧”售票量最少,這是由于“廣州-西寧”為始發(fā)-終點(diǎn)站航段,收益較大,應(yīng)更多出售始發(fā)-終點(diǎn)站航段機(jī)票。

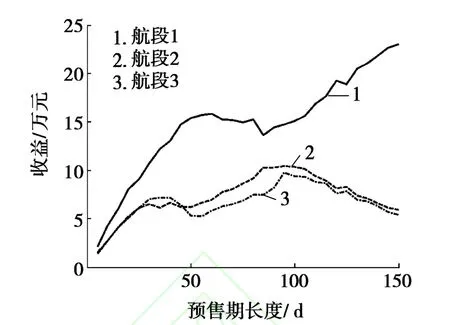

從圖4可看出:航段1的收益明顯大于航段2和航段3的收益,這與圖3的分析結(jié)果一致,因而應(yīng)更多地出售收益較大的始發(fā)-終點(diǎn)站航段機(jī)票。

圖3 不同預(yù)售期長(zhǎng)度下,3條航段的最優(yōu)售票量

圖4 不同預(yù)售期長(zhǎng)度下,3條航段的最優(yōu)收益

4 結(jié)論

本文基于收益管理的思想,以航空客運(yùn)中的多航段航線的收益最大化為目標(biāo),采用最大凹向包絡(luò)理論與Hamilton-Jacobi控制方程建立了多航段航線的動(dòng)態(tài)價(jià)格與艙位控制分析模型,該模型能根據(jù)剩余售票時(shí)間、剩余座位,以及不同航段上的需求量,決定任意時(shí)刻每個(gè)艙位是否開(kāi)放,以哪種價(jià)格開(kāi)放。最后通過(guò)實(shí)例分析表明:模型能為多航段航線的艙位分配及價(jià)格的制定提供一個(gè)快速有效的決策參考,可推廣到更多航段的情形。

[1] Littlewood K.Forecasting and Control of Passengers[C]//12 th AGIFORSSymposium Proceedings.1972:103-105.

[2]Peter P B.Air Travel Demand and Airline Seat Inventory Management[D].Cambridge:Massachusetts Institute of Technology,1987.

[3] Feng Y,Callego G.Optimal Stopping Times for End of Season Sale and Optimal Stopping Times for Promotional Fares[J].Management Science,1995,41:1371-1391.

[4] Feng Y,Xiao B.Optimal Policies of Yield Managementwith Multiple Predetermined Prices[J].Operation Research,2000,48:332-343.

[5] Feng Y,Xiao B.A Continuous-time Yield Management Model with Multiple Prices and Reversible Price Changes[J].Management Science,2000,46(5):644-657.

[6] 李曉花,蕭柏春.航空公司收入管理價(jià)格與艙位控制的統(tǒng)一分析[J].管理科學(xué)學(xué)報(bào),2004,7(6):63-69.

[7] 高強(qiáng),朱金福,陳可嘉.航空收益管理中的多航段艙位控制模型[J].交通運(yùn)輸工程學(xué)報(bào),2005,5(4):82-85.

[8] 衡紅軍,李雅靜.多航段艙位控制穩(wěn)健優(yōu)化模型研究[J].計(jì)算機(jī)工程與設(shè)計(jì),2010,31(12):2887-2893.

[9] 李金林,雷俊麗,冉倫,等.航空收益管理柔性艙位控制機(jī)制的研究現(xiàn)狀與展望[J].北京理工大學(xué)學(xué)報(bào),2012,32(4):331-347.

[10] De B S V,F(xiàn)reling R,Piersma N.Mathematical Programming for Network Revenue Management Revisited[J].European Journal of Operational Research,2002,137(1):72-92.

[11] 朱金福,劉瑋,姚韻.航空客運(yùn)艙位控制和超售綜合動(dòng)態(tài)建模研究[J].系統(tǒng)工程學(xué)報(bào),2007,22(5):525-531.

[12] 巨永峰,李登峰.最優(yōu)控制[M].重慶:重慶大學(xué)出版社,2005:159-167.

[13] 王莉莉,劉藝程.管道航路激活費(fèi)用問(wèn)題優(yōu)化研究[J].河南科技大學(xué)學(xué)報(bào):自然科學(xué)版,2013,34(1):41-44.

[14] 樂(lè)美龍,張健澤.航班超售與艙位控制綜合優(yōu)化[J].河南科技大學(xué)學(xué)報(bào):自然科學(xué)版,2013,34(3):25-29.

猜你喜歡

教學(xué)考試(高考化學(xué))(2021年2期)2021-05-30 06:15:52

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年12期)2021-01-18 06:57:42

中學(xué)生數(shù)理化·高一版(2020年3期)2020-04-21 08:03:20

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學(xué)生作文(低年級(jí)適用)(2019年9期)2019-10-08 08:37:10

小學(xué)生作文(低年級(jí)適用)(2018年9期)2018-10-08 02:29:48

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2018年6期)2018-06-26 08:36:10

數(shù)學(xué)大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國(guó)衛(wèi)生(2016年8期)2016-11-12 13:26:50