稅收籌劃視角下的成品油銷(xiāo)售企業(yè)促銷(xiāo)方案選擇分析

2014-04-17 02:24:18中國(guó)石油安徽銷(xiāo)售分公司

財(cái)政監(jiān)督 2014年35期

關(guān)鍵詞:銷(xiāo)售

●中國(guó)石油安徽銷(xiāo)售分公司 高 瑋

稅收籌劃視角下的成品油銷(xiāo)售企業(yè)促銷(xiāo)方案選擇分析

●中國(guó)石油安徽銷(xiāo)售分公司 高 瑋

隨著成品油市場(chǎng)的進(jìn)一步開(kāi)放以及成品油價(jià)格機(jī)制改革步伐的逐步加快,如何利用形式多樣的促銷(xiāo)活動(dòng)搶占市場(chǎng)、吸引客戶(hù)、擴(kuò)銷(xiāo)增量將是石油銷(xiāo)售企業(yè)面臨的日常話(huà)題。本文以A石油銷(xiāo)售公司為立足點(diǎn),從稅收籌劃的角度分析常用促銷(xiāo)方式的優(yōu)劣,以促進(jìn)石油公司優(yōu)化促銷(xiāo)方案,減輕稅負(fù),降低成本,實(shí)現(xiàn)公司效益最大化,提高公司的競(jìng)爭(zhēng)力。

稅收籌劃 成品油銷(xiāo)售促銷(xiāo)方案

一、稅收籌劃相關(guān)理論介紹

(一)稅收籌劃的概念。廣義的稅收籌劃是指納稅人在不違背稅法的前提下,運(yùn)用一定的技巧和手段,對(duì)自己的生產(chǎn)經(jīng)營(yíng)活動(dòng)進(jìn)行科學(xué)、合理和周密的安排,以達(dá)到少繳、緩繳稅款目的的一種財(cái)務(wù)管理活動(dòng)。狹義的稅收籌劃是指納稅人在稅法允許的范圍內(nèi),以適應(yīng)政府稅收政策導(dǎo)向?yàn)榍疤幔捎枚惙ㄋx予的稅收優(yōu)惠或選擇機(jī)會(huì),對(duì)自身經(jīng)營(yíng)、投資和分配等財(cái)務(wù)活動(dòng)進(jìn)行科學(xué)、合理的事先規(guī)劃與安排,以達(dá)到節(jié)稅目的的一種財(cái)務(wù)管理活動(dòng)。

(二)稅收籌劃對(duì)企業(yè)的意義

1.有利于降低企業(yè)稅負(fù),節(jié)約運(yùn)營(yíng)成本,提高收益。

2.有利于企業(yè)獲得延期納稅的好處,節(jié)約企業(yè)現(xiàn)金流量,獲取更多的投資機(jī)會(huì)。

3.有利于企業(yè)優(yōu)化決策,提高決策的科學(xué)性、效率性,提高企業(yè)的競(jìng)爭(zhēng)力。

4.有利于企業(yè)減少或避免稅務(wù)風(fēng)險(xiǎn)。

二、A公司促銷(xiāo)現(xiàn)狀介紹

A公司是某大型國(guó)有石油公司在安徽省的分支機(jī)構(gòu),目前年銷(xiāo)售成品油300多萬(wàn)噸,占安徽省成品油銷(xiāo)售市場(chǎng)近40%的份額,最近三年年促銷(xiāo)費(fèi)支出超過(guò)千萬(wàn)元,主要采用的促銷(xiāo)方式包含以下幾種:

一是價(jià)格折扣,即客戶(hù)購(gòu)油或辦理加油卡充值達(dá)到一定標(biāo)準(zhǔn)直接給予價(jià)格上的打折。

二是“油非互動(dòng)”活動(dòng),即客戶(hù)購(gòu)油或辦理加油卡充值達(dá)到一定標(biāo)準(zhǔn)贈(zèng)送加油站便利店商品或者代金券。

三是返現(xiàn),即客戶(hù)購(gòu)油或辦理加油卡充值達(dá)到一定標(biāo)準(zhǔn)直接返現(xiàn)金。

四是抽獎(jiǎng),即客戶(hù)購(gòu)油或辦理加油卡充值達(dá)到一定標(biāo)準(zhǔn)提供抽獎(jiǎng)機(jī)會(huì)。

在其他因素相同的前提下,不同的促銷(xiāo)方式引起的納稅事項(xiàng)不盡相同,稅負(fù)也不一樣,最終給企業(yè)帶來(lái)的收益也有差別。因此,很有必要從稅收籌劃的角度分析評(píng)價(jià)各種促銷(xiāo)方案,為公司科學(xué)決策提供具有價(jià)值的參考,以促進(jìn)公司優(yōu)化促銷(xiāo)方案,減輕稅負(fù),降低成本,實(shí)現(xiàn)公司效益最大化,提高公司的競(jìng)爭(zhēng)力。

三、稅收籌劃視角下的促銷(xiāo)設(shè)計(jì)方案

以A公司某加油站的一次促銷(xiāo)活動(dòng)為例。為了提高A公司加油卡的影響力和持卡率、提高客戶(hù)認(rèn)知度、促進(jìn)銷(xiāo)量提升,公司擬在某城區(qū)站開(kāi)展一次辦卡充值促銷(xiāo)活動(dòng)。銷(xiāo)售部門(mén)提出了四種可選擇的方案,即客戶(hù)新辦理加油卡充值或者原持卡客戶(hù)充值,一是滿(mǎn)1000元直接享受97折優(yōu)惠;二是滿(mǎn)1000元贈(zèng)送價(jià)值30元的便利店商品;三是滿(mǎn)1000元返30元現(xiàn)金;四是滿(mǎn)1000元可以有一次抽獎(jiǎng)的機(jī)會(huì),平均中獎(jiǎng)率為3%,獎(jiǎng)品為定額加油卡。已知成品油銷(xiāo)售利潤(rùn)率為10%,便利店商品利潤(rùn)率為20%,增值稅稅率為17%,城建稅稅率為7%,教育費(fèi)附加稅率為3%,所得稅率為25%。假設(shè)不考慮客戶(hù)充值與實(shí)際消費(fèi)對(duì)收入確認(rèn)的時(shí)間影響問(wèn)題,購(gòu)進(jìn)的商品都能獲得增值稅專(zhuān)用發(fā)票,不考慮其他因素對(duì)銷(xiāo)售額的影響。

比較分析以上四種方案所涉及的稅種及應(yīng)承擔(dān)的稅負(fù):

方案一:97折銷(xiāo)售

本方案屬于直接價(jià)格折扣,按照稅法的相關(guān)規(guī)定,在開(kāi)具發(fā)票時(shí)同時(shí)注明銷(xiāo)售額和折扣額就可以按照折扣后的銷(xiāo)售額計(jì)算應(yīng)繳納的增值稅和所得稅。方案一下涉及的稅種及稅負(fù)如下:

應(yīng)交增值稅=970÷(1+17%)×17%-1000*(1-10%)÷(1+17%)×17%=10.17(元)

應(yīng)交城建稅及教育費(fèi)附加=10.17×10%=1.02(元)

利潤(rùn)額=970÷(1+17%)-1000×(1-10%)÷(1+17%)-1.02= 58.81(元)

應(yīng)交所得稅=58.81×25%=14.7(元)

凈利潤(rùn)=58.81-14.7=44.11(元)

總稅負(fù)=10.17+1.02+14.7=25.89(元)

方案二:滿(mǎn)1000送30元便利店商品

方案二屬于“買(mǎi)贈(zèng)”形式組合銷(xiāo)售,不同于傳統(tǒng)的無(wú)償捐贈(zèng)行為。安徽省皖國(guó)稅2008第10號(hào)函規(guī)定,給予顧客的代金券不屬于無(wú)償贈(zèng)送商品的行為,不應(yīng)按視同銷(xiāo)售征收增值稅。筆者認(rèn)為贈(zèng)送便利店商品與贈(zèng)送便利店代金券實(shí)質(zhì)上是一致的,應(yīng)比照代金券的處理方式,將實(shí)際收到的貨款在銷(xiāo)售的成品油和贈(zèng)送的便利店商品之間進(jìn)行分配,并在同一張發(fā)票中注明,按照實(shí)際收款額計(jì)算銷(xiāo)項(xiàng)稅。實(shí)務(wù)中,安徽省地方稅務(wù)部門(mén)也接受按照實(shí)際收到的貨款申報(bào)繳納增值稅的做法。因此,該種方案下涉及的稅種及稅負(fù)如下:

應(yīng)交增值稅=(1000-1000×90%-30×80%)÷(1+17)×17%= 11.04(元)

應(yīng)交城建稅及教育費(fèi)附加=11.04×10%=1.1(元)

利潤(rùn)額=(1000-1000×90%-30×80%)÷(1+17)-1.1=63.86(元)

應(yīng)交所得稅=63.86×25%=15.97(元)

凈收益=63.86-15.97=47.89(元)

總稅負(fù)=11.04+1.1+15.97=28.11(元)

方案三:滿(mǎn)1000元返還30元現(xiàn)金

該種方式屬于折扣銷(xiāo)售,按照稅法相關(guān)規(guī)定,如果銷(xiāo)售額和折扣額在同一張銷(xiāo)售發(fā)票上注明的,可按折扣后的銷(xiāo)售額計(jì)算征收增值稅、所得稅;如果將折扣額另開(kāi)發(fā)票,則不得從銷(xiāo)售額中減除折扣額。此種情況下,折扣額能不能抵扣收入,關(guān)鍵在于納稅人怎么開(kāi)具發(fā)票。一般給予顧客的折扣額不會(huì)與銷(xiāo)售額在同一張發(fā)票上注明,因此不可以扣減銷(xiāo)售收入計(jì)繳增值稅、所得稅。因此本方案下,返還的30元現(xiàn)金不能從1000元的銷(xiāo)售額中扣除,計(jì)算所得稅時(shí)也不可視為稅前扣除經(jīng)營(yíng)費(fèi)用項(xiàng)目。該種方案下涉及的稅種及稅負(fù)如下:

應(yīng)交增值稅稅額=[1000÷(1+17%)-900÷(1+17%)]×17%=14.53(元)

應(yīng)交城建稅及教育費(fèi)附加=14.53×10%=1.45(元)

利潤(rùn)額=1000÷(1+17%)-900÷(1+17%)-30-1.45=54.02(元)

應(yīng)納稅所得額=[1000÷(1+17%)-900÷(1+17%)]-1.45=84.02(元)

應(yīng)交所得稅=84.02×25%=21(元)

凈收益=54.02-21=33.02(元)

總稅負(fù)=14.53+1.45+21=36.98(元)

方案四:滿(mǎn)1000元可以有一次抽獎(jiǎng)的機(jī)會(huì),平均中獎(jiǎng)率為3%。

此種方案下發(fā)放的獎(jiǎng)品實(shí)際上屬于無(wú)償贈(zèng)送,按照現(xiàn)行增值稅和所得稅相關(guān)實(shí)施條例,不論計(jì)算增值稅還是計(jì)算所得稅,都應(yīng)將作為獎(jiǎng)品贈(zèng)送給客戶(hù)的30元加油卡視同銷(xiāo)售處理,同時(shí)其購(gòu)進(jìn)成本可以稅前列支,相應(yīng)的進(jìn)項(xiàng)稅也可以抵扣。此外,個(gè)人的獲獎(jiǎng)所得應(yīng)按照“偶然所得”項(xiàng)目,全額適用20%的稅率計(jì)算繳納個(gè)人所得稅,一般應(yīng)由實(shí)施促銷(xiāo)的企業(yè)代扣代繳。實(shí)務(wù)操作中,由于客戶(hù)往往獲得的是30元的凈獎(jiǎng)品,實(shí)際由企業(yè)承擔(dān)了應(yīng)由客戶(hù)繳納的個(gè)人所得稅,這部分稅款在計(jì)算企業(yè)所得稅時(shí)不得稅前列支。

應(yīng)交增值稅稅額=(1000+1000×3%-1000*90%-1000×3% ×90%)÷(1+17%)×17%=14.97(元)

應(yīng)交城建稅及教育費(fèi)附加=14.97×10%=1.5(元)

應(yīng)交個(gè)人所得稅=1000×3%÷(1-20%)*20%=7.5(元)

利潤(rùn)=(1000-1000*90%-1000×3%×90%)÷(1+17%)-1.5-7.5=50.83(元)

應(yīng)納稅所得額=(1000-1000*90%-1000×3%×90%)÷(1+17%)-1.5=58.33(元)

應(yīng)納所得稅=58.33×25%=14.58(元)

凈收益=50.83-14.58=36.25(元)

總稅負(fù)=14.97+1.5+7.5+14.58=38.55(元)

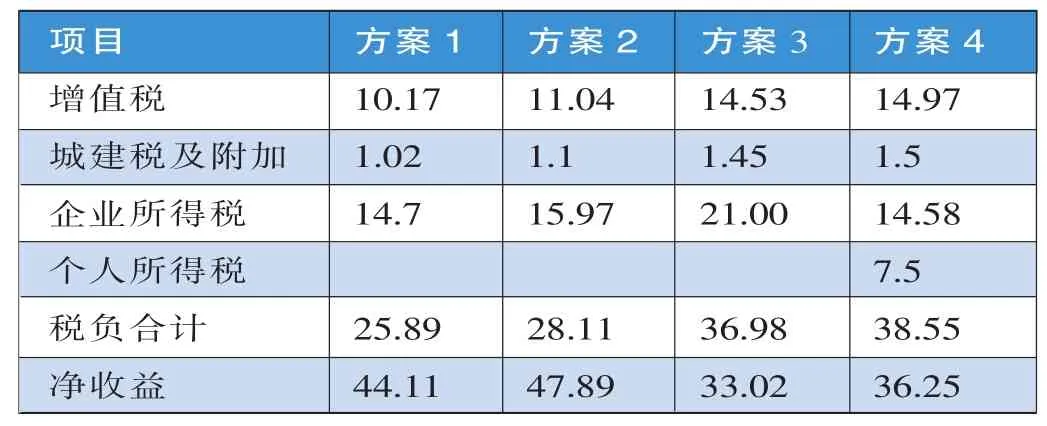

上述四種方案稅負(fù)及收益情況如下表:

方案1 10.17 1.02 14.7方案2 11.04 1.1 15.97方案3 14.53 1.45 21.00項(xiàng)目增值稅城建稅及附加企業(yè)所得稅個(gè)人所得稅稅負(fù)合計(jì)凈收益25.89 44.11 28.11 47.89 36.98 33.02方案4 14.97 1.5 14.58 7.5 38.55 36.25

通過(guò)對(duì)比分析以上四種促銷(xiāo)方案,我們不難發(fā)現(xiàn):表面上看公司都是花費(fèi)了30元的促銷(xiāo)費(fèi)用,但從稅負(fù)角度考慮,四種方案給公司帶來(lái)的預(yù)計(jì)收益是不盡相同的。方案二的收益最高,這種方案有利于促進(jìn)便利店商品的周轉(zhuǎn),真正實(shí)現(xiàn)“油非”互動(dòng)的效應(yīng)。方案三和方案四總稅負(fù)高、收益低,一般應(yīng)該盡量避免。■

1.盧吉強(qiáng).2010.關(guān)于企業(yè)所得稅納稅籌劃的思考[J].國(guó)際商務(wù)財(cái)會(huì),3。

2.唐菊.2009.新增值稅法下納稅籌劃分析[J].財(cái)政界,5。

3.蔣風(fēng)波.2009.增值稅轉(zhuǎn)型背景下增值稅的稅收籌劃[J].中國(guó)外資,5。

猜你喜歡

加油站服務(wù)指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現(xiàn)代營(yíng)銷(xiāo)(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(yǔ)(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國(guó)化妝品(2003年6期)2003-04-29 00:00:00

中國(guó)化妝品(2003年3期)2003-04-29 00:00:00

中國(guó)化妝品(2003年1期)2003-04-29 00:00:00