A 股重壓下重啟

2014-04-29 00:44:03王韶輝

新財經 2014年1期

王韶輝

就在各方對何時重啟新股發行不抱期望之時,證監會突然于2013年11月30日下午發布了《關于進一步推進新股發行體制改革的意見》(下文簡稱《意見》),證監會新聞發言人鄧舸表示,預計到2014年1月約有50家企業能陸續上市。

自從2012年11月2日浙江世寶上市后,A股IPO(首次公開發行)就進入了歷史上最長的一次暫停期,隨后證監會于2013年6月提出了新股發行改革草案,向社會征求意見。因此,新股發行重啟之日也就是新股發行制度改革落地之時。

對于此次《意見》,申銀萬國證券研究院首席分析師桂浩明在接受《新財經》記者采訪時表示:“這次改革力度是比較大的,甚至超過了市場預期。但它還只是貫徹了市場化導向,具體做法上可能也會有一些不同的處理,有些甚至可能不完全是市場化的,我覺得這是市場發展過程中的必要過程。”

不改長期走勢

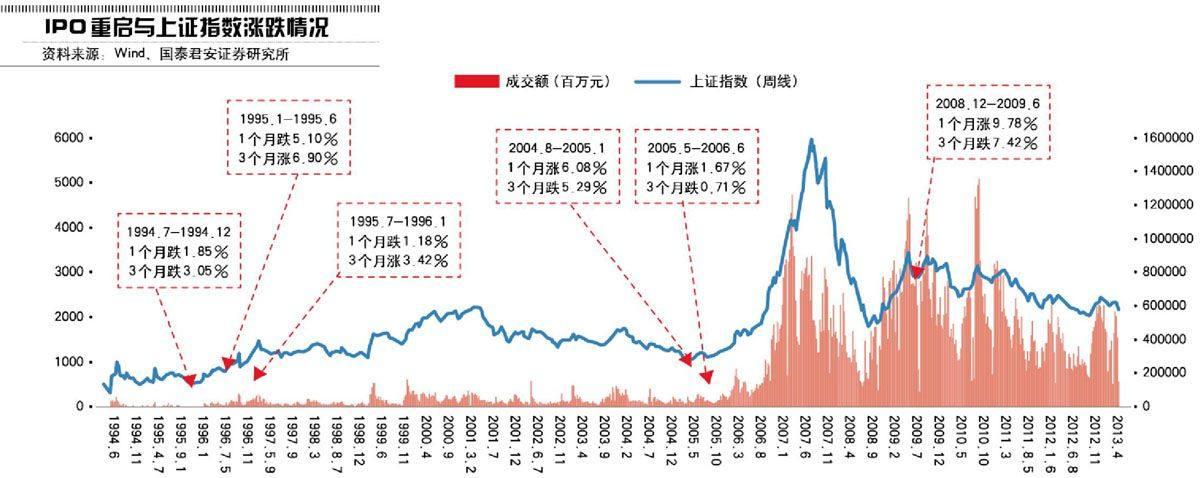

A股IPO重啟一直面臨著資金分流、利空大盤的輿論壓力。這次重啟消息坐實之后,創業板首先受到沖擊,在證監會出臺一攬子新股改革政策后的首個交易日,創業板全天暴跌8.26%。市場分析認為,由于創業板估值較高,受消息影響回調壓力大,另外重啟后首批上市的新股中以創業板企業為主,因而資金分流也較滬深板塊嚴重。

重啟IPO對股市影響到底有多大?

桂浩明認為:“重啟IPO對整個市場都會帶來一定的資金分流,同時新的公司上市又會增加新的投資機會,所以各個股票不論在什么板大家的風險都是一樣的,并不存在哪個板塊估值高低的問題。如果上市一個大盤股的話,同樣對低估值大盤股也會造成影響。”

在桂浩明看來,重啟IPO短期內對股票市場會有三個影響。一是會增加股票供應,促使交易重心的調整;二是市場有了更多的交易品種之后,可能會有更多熱點被挖掘,一些老股的機會同時將減少;三是會調整一、二級市場中的資金格局。這次包括新股配售的改革等變化,可能會有些機構對新股票感興趣,吸引比較多資金入場,因此市場資金面臨重構,“簡單來說就是一個交易價格的調整、市場熱點的重建、市場資金分割的重構”。

從長期看,“就像不增加股票不會讓行情起來一樣,IPO重啟也不會長遠影響到市場走勢。不可能因為發了新股,就利空出盡,市場變好了;也不會因為發了新股,市場就一下子垮了”。

A股的“炒新”現象一直被市場詬病,此次IPO重啟是否會重演呢?對此,安永華北區審計服務主管合伙人張明益表示:“過去‘打新就能賺錢,我自己覺得1月份重開的話可能也可以賺錢,A股新股發行關閉了很久,市場還是會有一段時間瘋狂。往后隨著新股定價的市場化,未來發行價格PE(市盈率)倍數不會像以前那么高;特別是更長久來看,利率市場化以后股民將有更多渠道投資,加上A股上市供應多了,‘炒新的現象會慢慢淡化。”

安永大中華區高增長市場主管合伙人何兆烽認為:“炒新”現象也是企業為順利發行采取的定價策略下的產物,有一定存在的合理性。“未來由于定價更加市場化,投資者逐漸理性,新股上市可能沒有過去那么瘋狂。但是,未來A股新股上市后,還是會有一定回報率給投資者的。”

在市場化途中

此次與IPO重啟一起發布的《意見》是新股發行制度改革的具體體現。證監會新聞發言人鄧舸說:“這是逐步推進股票發行從核準制向注冊制過渡的重要步驟。”監管部門對新股發行的審核重在合規性審查,企業價值和風險由投資者和市場自主判斷。而此前,證監會在審核新股是否可以上市的過程中,企業的盈利指標、盈利可持續性、關聯交易風險等都是審核重點,即證監會決定何種質地的公司可以上市。

這是否意味著,A股新股發行已經走向注冊制?

“很難說一夜之間就完全市場化了,中國資本市場真正的市場化應該和利率市場化、匯率市場化以及資產在資源配置當中市場真正能起到決定性作用等這些總的進度相關。這不是一兩年甚至兩三年的事情,也不是一個新股發行制度調整就可以完全解決的問題。”桂浩明說。

在改革《意見》中,股票發行審核將以信息披露為中心,不對發行人的盈利能力和投資價值做出判斷。既然注冊制以信息披露為中心,那么信息披露的規范性和一旦出現作假的懲處力度就成為規范市場的關鍵。

桂浩明覺得當前信息披露存在兩方面問題。一方面是公開、公平、公正做得還不夠,往往有些利好消息公布前,公司股票會大漲,說明客觀上存在信息披露不公平的問題;另一方面是事無巨細,什么樣的信息都要求公布,結果使得真正重要的信息被淹沒在信息的海洋當中。

“我覺得關鍵對什么是應當公布的,什么是不需要公布的,什么是必須要在第一時間公布的信息要有一個更嚴格的把握,否則一家年銷售幾十億元的公司,一個5萬元的合同也要去公布,這就是無效信息。真正有效的信息是那些對市場產生重大影響的信息,我們的界定不明確,企業為避免麻煩什么信息都去公布,這就走向了另一個極端。”

張明益認為:“所謂真金不怕火燒。證監會加強對信息披露的監管和要求只是針對某些造假的企業。同時企業應該建立好內控機制,不要到快IPO了再去看財務,企業發展到一定規模就需要對財務有很好的管理。”

現在證監會要求加強信息披露之后張明益也看到一個趨勢,“以前做A股案子的投行都不喜歡找我們,覺得不需要,現在他們反過來更愿意找我們了,因為嚴格了,如果有比較好的會計師審核,他們會覺得比較安穩。”

做空機制的完善也被認為是一種市場化的監管機制。目前A股做空力量主要為三種。第一種是期貨作空,這是目前最大的做空。第二種是通過融券做空,目前這個力量還很小。現在融資融券余額規模3000多億元,其中只有1%多一點兒是融券,基本上這個力量是被忽略的。第三種就是借助媒體發表負面消息進行做空。這里面涉及一些道德風險問題,比如利用內幕信息等。

“總的來看,中國還沒有形成有力的做空機制,也出現過做空引發司法糾紛等問題,說明當下對于什么是底線、什么是媒體報道的責任、什么是應披露未披露的信息以及上市公司面對負面報道時應該怎樣應對這些問題,政府還需要有一個更加具體、明確、客觀、嚴格的新聞制度。”桂浩明說。

截至2013年年底,A股共有289家企業終止審查,761家企業仍在排隊中。A股怎樣才能走向健康的發展之路,恐怕不是無限期的停發、運動式的整頓所能解決的,還是需要打通渠道,讓好的企業能順利上市,不好的企業退出市場才行。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

BOSS臻品(2014年5期)2014-06-09 22:58:51