新興經濟體企業交叉上市行為分析

2014-05-16 06:13:12王冰

沈陽師范大學學報(社會科學版) 2014年3期

王 冰

(遼寧大學 經濟學院,遼寧 沈陽 110036)

交叉上市(Cross Listing)是指同一家企業在兩個或多個證券交易所上市的行為,通常是指同一家企業在兩個不同的國家上市的情形。

隨著經濟全球化和資本監管的放松,各國證券市場的運作發生了重大改變。憑借現代科技在金融領域應用的迅猛發展和區域間市場分割程度的縮減,越來越多的企業選擇到國際資本市場進行交叉上市。那么,企業在什么條件下會選擇交叉上市?而這種行為是否會為企業帶來正效應?這些是本文要重點研究的。

一、捆綁假說理論的產生與發展

20世紀90年代末,金融理論逐漸興起,很多學者從代理理論、信息不對稱理論以及公司治理來研究交叉上市,并提出了“捆綁假說理論”。主要代表人物是(Coffee)(1999)[1]。

“捆綁假說理論”觀點是:交叉上市有利于投資者降低對企業未來現金流的預期,這種預期是通過兩方面實現的:一是減少現金流出,通過制約內部控制人(控股股東和管理層)的行為,來減少控制權私利的增加。二是方便外部融資,以獲得更多的資金來進行有效的未來投資,使企業價值得以增值。

Reese和Weisbach(2002)[2]則從投資者保護的角度對捆綁假說理論進行了發展,他們認為在監管更為嚴格的資本市場交叉上市能夠更好地保護中小投資者的利益,降低外部投資者對風險溢價的要求,從而降低權益資本成本,增加企業的價值。此外,Arthur Levitt(1998)[3]從信息披露的角度對這一理論進行解釋。高質量的會計準則即信息披露標準的提高能夠增加股票的流動性,從而降低融資成本,提高企業價值。而Doidge,Karolyi和Stulz(2004)[4]從投資者保護角度研究了交叉上市是否會為企業帶來“捆綁溢出”。他們通過實證分析指出交叉上市企業的估值一般高于非交叉上市企業的估值。

二、交叉上市行為分析

一個企業是否交叉上市是由企業內部控制人決定的,而新興經濟體普遍存在股權集中度較高的特點,所以,企業的決策者一般為企業控股股東,如果控股股東符合經濟學理性人的假設,那么只有交叉上市決策符合控股股東的私人利益最大化時,控股股東才會決定選擇交叉上市。所以,對交叉上市行為決策的分析也是對企業控股股東決定如何實現自身利益最大化的分析。

大多數新興經濟體國家上市企業的股權結構集中度較高,通常存在控制性股東。控股股東的收益主要來自于控制權私利。在所有權相對集中的企業中,在缺乏外部監督或者外部股東分散化的情況下,控股股東有可能侵害中小股東的利益來追求自身利益,實現自身福利的最大化,而不是企業價值的最大化,控股股東有強烈地謀取私利的偏好而且又有能力侵占企業的資源或攫取其他中小股東無法獲得的利益,這些利益并不是按照持股比例在所有股東之間進行分配,而只有大股東才能享有。因此,持有大宗股權的大股東往往通過證券回購、資產轉移和利用轉移定價等手段進行內部交易,得到控制權私利。

從投資者保護較弱的新興經濟體交叉上市到中小股東保護較好的市場,接受更嚴格的法律約束和監管環境,可以促使企業約束大股東獲取控制權私利的行為。那么,如果說交叉上市僅帶來了對控股股東控制權私利的減少,那么沒有企業會愿意進行交叉上市。而事實上,越來越多的企業選擇了交叉上市,說明對于企業控股股東來說,交叉上市還是會給他們帶來更高的收益。收益來源于何處?交叉上市行為本身向上市所在資本市場傳遞了增強投資者保護的信號,表明控股股東自愿將企業放置于比本國市場更嚴格的法律法規下,自愿降低控制權私利,從而為企業獲得更多投資者信賴,增強了股票流動性,權益資本成本降低了,企業的風險敞口風險以及企業的治理結構。這些都有助于增加企業未來的現金流量資金和投資者對企業的更高的估值,從而促進企業抓住未來增長的機會。而控股股東根據持股比例來獲得現金流量收益,所以控股股東的隨企業價值增加而增加的私人現金流量收益是其自愿交叉上市的動因。

因此,是否交叉上市在于控股股東控制權私利的損失與未來私人現金流量增加收益的比較問題。控制權私利損失大于未來私人現金流量增加收益則放棄交叉上市。控制權私利損失小于私人現金流量收益時選擇交叉上市。

因此,只有控股股東的控制權私利損失小于未來現金流量增加的收益時才會決定交叉上市。通過借鑒La Porta,Lopex-de-Silanes,Shleifer和 Vishny(2002)[5]的研究方法,本文分析了控股股東在控制權私利損失和未來現金流量增加收益之間的選擇過程。

為了分析簡便,假設企業家是該企業唯一控股股東。攫取控制權私利需要付出成本c。

首先,控股股東會利用控制權的優勢對中小股東的利益進行侵占。

假設企業的現金流為I,控制權私利的利潤攫取比例為s,那么控股股東會從投資收益,則控制權私利為sI。

其次,控股股東可以從企業未來現金流中按照持股比例獲得收益。

假設控股股東的持股比例為a,那么未來現金流收益為aI。

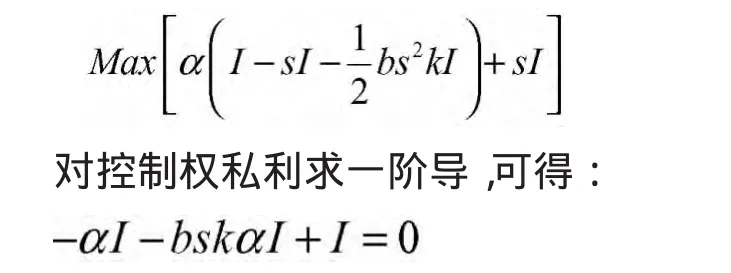

最后,假設控股股東為實現自身利益最大化而竭力獲取的控制權私利行為會給企業帶來損失。假設這種損失為-1/2bs2k I,其中b為常數,k為投資者保護水平。由該損失的設定可見這種損失與投資者保護水平呈負相關性,與現金流也呈負相關性。

在這些假設前提下,控股股東獲得的總收益為:

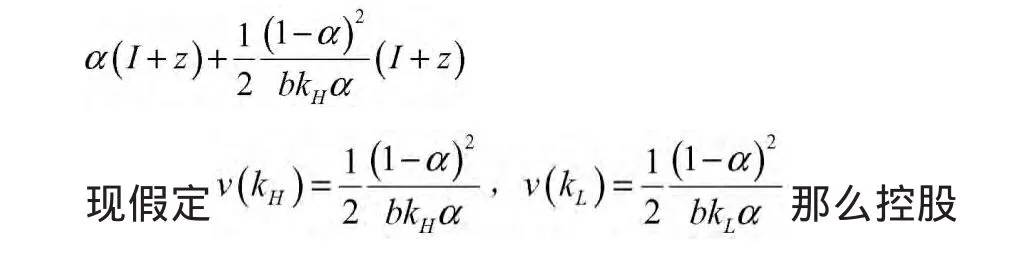

現假設企業交叉上市選擇是從投資者保護水平較低的國家資本市場到投資者保護水平較高的資本市場,即kH/kL,通過交叉上市,企業獲得更多投資者信賴,增強了股票流動性,權益資本成本、降低了企業的風險敞口風險以及企業的治理結構。這些都有助于增加企業未來的現金流量資金和投資者對企業的更高的估值,從而促進企業抓住未來增長的機會,給企業帶來增加價值z。

根據前面的假設可知,控股股東最大化收益函數是:

如果企業選擇了交叉上市,又抓住了未來增長機會,創造了增加價值z,則交叉上市后的控股股東總收益為:

如果交叉上市給控股股東帶來更大的總收益,則:

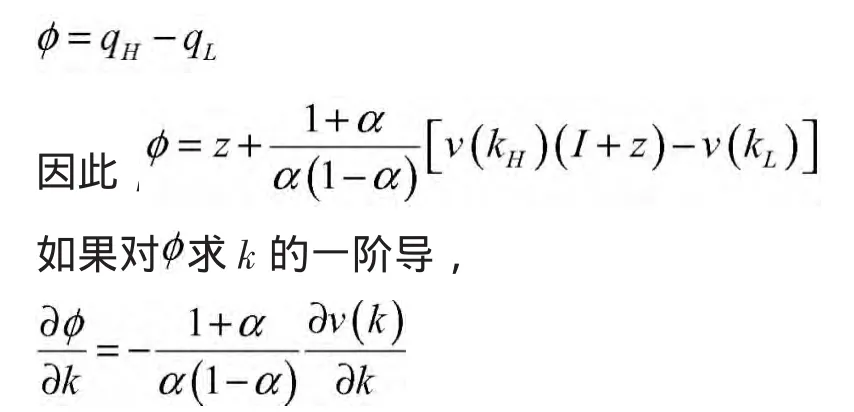

可見,如果交叉上市后企業有很好的未來增長投資的機會,不等式左邊的交叉上市后的控股股東獲得的收益將大于右邊上市后所造成的控制權私利損失。這樣我們能夠找到均衡解z*,若交叉上市后企業增加的價值z 當企業交叉上市以后,企業獲得了更多投資者信賴,增強了股票流動性,權益資本成本降低了,企業的風險敞口風險降低以及企業的治理結構改善都促使企業能夠為未來新增投資做出更好的利用。新項目投資效率能否提高,能否為企業帶來新的價值增長成為學者們關注的的問題。即進入到投資者保護更嚴格的環境后,新投資項目能否帶來更高效率,為企業賺得更多的價值。這種額外的企業價值增加被看做是捆綁溢出。所以交叉上市能否帶來捆綁溢出是交叉上市決策實施后需重點討論的。因此,下面分析的是捆綁溢出結果的分析。 假設q代表企業價值,根據上面的分析, 控股股東選擇不進行交叉上市時, 控股股東選擇進行交叉上市時, 這樣如果上市存在捆綁溢價的話,交叉上市溢價 通過上述交叉上市分析模型可以看出,股權較為集中的企業如果從投資者保護水平較低的資本市場到投資者保護水平較高的資本市場進行交叉上市,確實會給企業帶來“捆綁溢價”,即帶來企業價值的增值。如果進行進一步分析我們會發現,企業價值增值的具體方式有二: 第一,來自于交叉上市后投資者保護水平提高而帶來的企業內部控制人控制權私利的降低。 第二,來自于交叉上市給企業帶來更好的國際聲譽,從而使企業獲得更良好的投資機會。而投資的有效性勢必帶來企業價值的增值。 由此,新興經濟體的企業從本國較低投資者保護水平的資本市場到投資者保護水平更高的資本市場去上市,有利于企業獲得價值提升,實現正的溢出效應。 但更高的中小投資者保護水平意味著更高的信息披露和監管標準,更加昂貴的上市費用。所以企業內部控制人是否愿意放棄對中小投資人利益的攫取,是否能獲得后續較好的投資機會,是否能實現交叉上市后可持續的企業價值提高是選擇交叉上市決策之前需要深入思考的條件。 [1]Coffee J.The future as history:the prospects for global convergence in corporate governance and its implications.Northwestern University Law Review,1999,93(3):641-708. [2]Reese W.Weisbach M.Protection of minority shareholder interests cross-listing in the United States,and subsequentequity offerings.JournalofFinancialEconomics,2002,66(1):65-104. [3]Arthur Levitt.The importance of high quality accounting standards.AccountingHorizons,1998,12(1):79-82. [4]Doidge C.,Karolyi G.A.,Stulze,R.M. Why Are Foreign Firms Listed in the U.S.Worth More?[J].Journal of Financial Economics,2004,76:205-238. [5]La porta R.,F.Lopez-de-Silanes,and A.Shleifer,Vishny.Investor protection and corporate valuation,Journalof Finance.,2002(57):1147-1170. 【責任編輯 曹 萌】

三、交叉上市行為的“捆綁溢出”分析

四、結論

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

活力(2019年15期)2019-09-25 07:21:38

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

山西農經(2016年3期)2016-02-28 14:24:03

BOSS臻品(2014年5期)2014-06-09 22:58:51

河南科技(2014年23期)2014-02-27 14:19:12

中國管理信息化(2005年4期)2005-04-29 00:44:03