城市商業(yè)銀行競爭力綜合分析與評價

2014-05-16 06:13:16郗莎

沈陽師范大學(xué)學(xué)報(社會科學(xué)版) 2014年3期

郗 莎

(遼寧大學(xué) 經(jīng)濟學(xué)院,遼寧 沈陽 110036)

城市商業(yè)銀行是中國銀行業(yè)的重要組成部分,經(jīng)過了十幾年的發(fā)展已日趨成熟,盡管發(fā)展程度良莠不齊,但是已有一部分城市商業(yè)銀行率先完成了股份制改革并成功上市。現(xiàn)階段的城市商業(yè)銀行通過各種途徑擴張資產(chǎn)規(guī)模,創(chuàng)新金融產(chǎn)品,加大服務(wù)于地方和實體經(jīng)濟的力度,不斷提升自身競爭力,在我國已逐步發(fā)展成為一個具有相當(dāng)競爭實力和規(guī)模的銀行階層。本文旨在商業(yè)銀行競爭力理論的框架之下對我國城市商業(yè)銀行競爭力狀況進行分析評價,以期對城市商業(yè)銀行有策略的提升綜合競爭能力提供理論依據(jù)。

一、城市商業(yè)銀行發(fā)展現(xiàn)狀

截至2012年末,我國城市商業(yè)銀行共計144家,資產(chǎn)總額和負債總額在全國銀行業(yè)資產(chǎn)總額和負債總額的比重延續(xù)了2003年以來的持續(xù)增長,市場占有份額不斷加大。其中,資產(chǎn)規(guī)模從2003年的余1萬億元,到目前的資產(chǎn)總額突破10萬億元,達到12.35萬億元。從單個銀行看,2012年底資產(chǎn)規(guī)模超過千億元的城市商行數(shù)量達到36家,較2011年底增加9家,而北京銀行、上海銀行和江蘇銀行的資產(chǎn)規(guī)模均已超過5 000億元,其中北京銀行的資產(chǎn)規(guī)模已達1.12萬億元。說明在國家和地方政府的支持以及城市商業(yè)銀行自身努力下,城市商業(yè)銀行在銀行業(yè)中的地位和份額不斷提升。

二、城市商業(yè)銀行競爭力實證分析

本文首先構(gòu)建了城市商業(yè)銀行競爭力評價指標(biāo)體系,運用聚類分析法對指標(biāo)進行篩選,從而得出城市商業(yè)銀行競爭力最終評價指標(biāo)體系,使指標(biāo)更具有代表性和實用性,再運用層次分析法確定指標(biāo)權(quán)重并以此計算出加權(quán)標(biāo)準化數(shù)據(jù),從而進行主成分實證分析,得出了城市商業(yè)銀行競爭力的最終結(jié)果并進行排序。

(一)樣本銀行的選取和數(shù)據(jù)來源

樣本銀行選取:本文共選取27家城市商業(yè)銀行作為樣本銀行,其中資產(chǎn)規(guī)模達4 000億元以上的僅有三家,分別為北京銀行、上海銀行、江蘇銀行,直接納入評價考核對象中;3 000-4 000億元資產(chǎn)規(guī)模的有天津銀行、南京銀行、杭州銀行、寧波銀行、盛京銀行、徽商銀行;2 000-3 000億元資產(chǎn)規(guī)模的有包商銀行、吉林銀行、大連銀行、哈爾濱銀行、成都銀行、廣州銀行;1 000-2 000億元資產(chǎn)規(guī)模的有龍江銀行、漢口銀行、重慶銀行、錦州銀行、河北銀行、富滇銀行;1 000億元以下資產(chǎn)規(guī)模的有廈門銀行、寧夏銀行、福建海峽銀行、浙江民泰銀行、晉城銀行、德陽銀行。

樣本數(shù)據(jù)來源:定量指標(biāo)均來自于各銀行公布的2012年年度報告、中國金融年鑒及金融網(wǎng)、統(tǒng)計網(wǎng)等相關(guān)網(wǎng)站。定性指標(biāo)采用專家徇征法向金融領(lǐng)域方面的專家、學(xué)者或者是從業(yè)者派發(fā)城市商業(yè)銀行競爭力定性評價指標(biāo)電子詢證函,將各家樣本銀行定性指標(biāo)數(shù)據(jù)取平均值計入到對定性指標(biāo)的計量。

(二)評價指標(biāo)體系的構(gòu)建

本文按照全面性、可比性和合理性原則構(gòu)建競爭力評價指標(biāo)體系,評價指標(biāo)的選擇是基于焦瑾璞的《中國銀行業(yè)競爭力比較》中對競爭力評價指標(biāo)描述的基礎(chǔ)上進行補充,將本文的競爭力目標(biāo)層指標(biāo)分為現(xiàn)實競爭力、潛在競爭力和環(huán)境競爭力。

準則層由安全性、流動性、盈利性、發(fā)展能力、銀行規(guī)模、公司治理、金融創(chuàng)新、風(fēng)險管理、品牌影響力、服務(wù)能力、經(jīng)濟發(fā)展環(huán)境、市場發(fā)展環(huán)境和監(jiān)管發(fā)展環(huán)境等13個因素組成。每一個準則層要素均有對應(yīng)的目標(biāo)層指標(biāo),即安全性、流動性、盈利性、發(fā)展能力、銀行規(guī)模對現(xiàn)實競爭力目標(biāo)負責(zé),公司治理、金融創(chuàng)新、風(fēng)險管理、品牌影響力、服務(wù)能力對潛在競爭力負責(zé),經(jīng)濟發(fā)展環(huán)境、市場發(fā)展環(huán)境和監(jiān)管發(fā)展環(huán)境對環(huán)境競爭力負責(zé)。

方案層由61個指標(biāo)構(gòu)成,每一個方案層因素均有對應(yīng)的準則層指標(biāo)。安全性指標(biāo)有撥備覆蓋率X1、貸款損失準備率X2、資本充足率X3、核心資本充足率X4、杠桿率X5、所有者權(quán)益比率X6,流動性指標(biāo)有流動性比例X7、現(xiàn)金資產(chǎn)比率X8、備付金比率X9、存貸比X10,盈利性指標(biāo)有資產(chǎn)利潤率X11、資本利潤率X12、利息收付比X13、成本收入比X14、人均利潤額X15、凈利潤增長率X16、資產(chǎn)使用率X17、資本回報率X18,發(fā)展能力指標(biāo)有資本積累率X19、資本增長率X20、貸款增長率X21、存款增長率X22、總資產(chǎn)增長率X23、營業(yè)收入增長率X24、營業(yè)外支出增長率X25,銀行規(guī)模指標(biāo)有資產(chǎn)規(guī)模X26、分支機構(gòu)數(shù)量X27、員工人數(shù)X28、核心資本額X29、貸款份額X30、存款份額X31;公司治理指標(biāo)有股權(quán)集中度X32、股權(quán)制衡度X33、高管激勵機制X34、信息披露與透明度X35、引進戰(zhàn)略投資者X36、內(nèi)控制度的規(guī)范性及系統(tǒng)性X37、獨立董事比例X38,金融創(chuàng)新指標(biāo)有業(yè)務(wù)創(chuàng)新水平X39、非利息收入占比X40、電子化程度X41、市場敏感度X42,服務(wù)能力指標(biāo)有員工學(xué)歷結(jié)構(gòu)X43、績效考核機制X44、人才培養(yǎng)制度X45、客戶滿意度X46,品牌影響力指標(biāo)有企業(yè)文化X47、戰(zhàn)略定位X48、社會責(zé)任X49、團隊精神X50、銀行知名度X51,風(fēng)險管理指標(biāo)的信用風(fēng)險指標(biāo)有十大貸款比率X52、單一最大客戶貸款比例X53、不良貸款率X54,操作風(fēng)險指標(biāo)有業(yè)務(wù)流程合理性X55、規(guī)章制度和操作規(guī)程的完備性X56,環(huán)境競爭力指標(biāo)有所在地人均可支配收入X57、服務(wù)業(yè)占GDP的比重X58、同業(yè)競爭度X59、相關(guān)產(chǎn)業(yè)競爭度X60、監(jiān)管環(huán)境和法律環(huán)境有效性X61。

(三)樣本數(shù)據(jù)標(biāo)準化X’

本文按照最大—最小值方法對原始數(shù)據(jù)進行標(biāo)準化處理,具體的操作步驟如下:

其中:I1為正向指標(biāo),為數(shù)值越大越好型指標(biāo),即指標(biāo)數(shù)據(jù)值越大,對上層指標(biāo)越好;I2為逆向指標(biāo),為數(shù)值越小越好型指標(biāo),即指標(biāo)數(shù)據(jù)越小,對上層指標(biāo)越好。

(四)指標(biāo)聚類篩選

本文運用SPSS21.0軟件,經(jīng)過聚類R型分析法確定城市商業(yè)銀行競爭力的最終評價指標(biāo),由指標(biāo)X2、X6、X8、X9、X12、X13、X16、X20、X25、X26、X28、X34、X36、X39、X40、X43、X46、X49、X51、X52、X54、X55、X56、X58、X60、X61共26個指標(biāo)方案組成。由此,城市商業(yè)銀行最終評價指標(biāo)體系共有三級指標(biāo)組成,一級準則層指標(biāo)共3個,二級指標(biāo)層指標(biāo)共13個,三級方案層指標(biāo)共26個。

(五)層次分析法確定權(quán)重W

首先建立系統(tǒng)的遞階層次結(jié)構(gòu)模型,并構(gòu)造兩兩比較的判斷矩陣,用 1、1.5、2、2.5、3、3.5、4、4.5、5、5.5、6、6.5、7、7.5、8、8.5、9及上述數(shù)值倒數(shù)對各層級指標(biāo)之間的重要性程度進行標(biāo)度,同時檢驗各級判斷矩陣的一致性比率均小于10%,則全部判斷矩陣均通過了一致性檢驗,指標(biāo)權(quán)重W可以作為決策依據(jù),可得W=(0.0409,0.0273,0.0207,0.0207,0.0364,0.0243,0.0243,0.0261,0.0130,0.0293,0.0098,0.0494,0.0742,0.0330,0.04 96,0.0191,0.0381,0.0330,0.0496,0.0443,0.0886,0.033 2,0.0332,0.0602,0.0526,0.0690)。

(六)確定加權(quán)標(biāo)準化數(shù)值X”

為了考慮城市商業(yè)銀行競爭力的綜合評價結(jié)果,兼顧主觀賦值法和客觀賦值法實證結(jié)果的主觀性和客觀性,同時考慮各指標(biāo)間的重要性差異程度,對標(biāo)準化矩陣進行加權(quán)處理。具體方法采用以層次分析法確定的各評價指標(biāo)向量權(quán)重W,利用公式進行加權(quán)標(biāo)準化數(shù)值的計算,即 Xi”=Wi*Xi’(i=1,2﹍31)。

(七)主成分實證研究

1.建立相關(guān)系數(shù)矩陣,計算特征根、方差貢獻率和累積方差貢獻率

表1 解釋的總方差

由表1可得,前8個特征根的累積方差貢獻率為83.129%,說明這8個主成分提供了原始數(shù)據(jù)約百分之八十三的信息,且前八個主成分對應(yīng)的特征根值均大于1, 則 取 特 征 根 值 λ1=9.723,λ2=2.947,λ3=2.279,λ4=1.738,λ5=1.491,λ6=1.275,λ7=1.132,λ8=1.028。

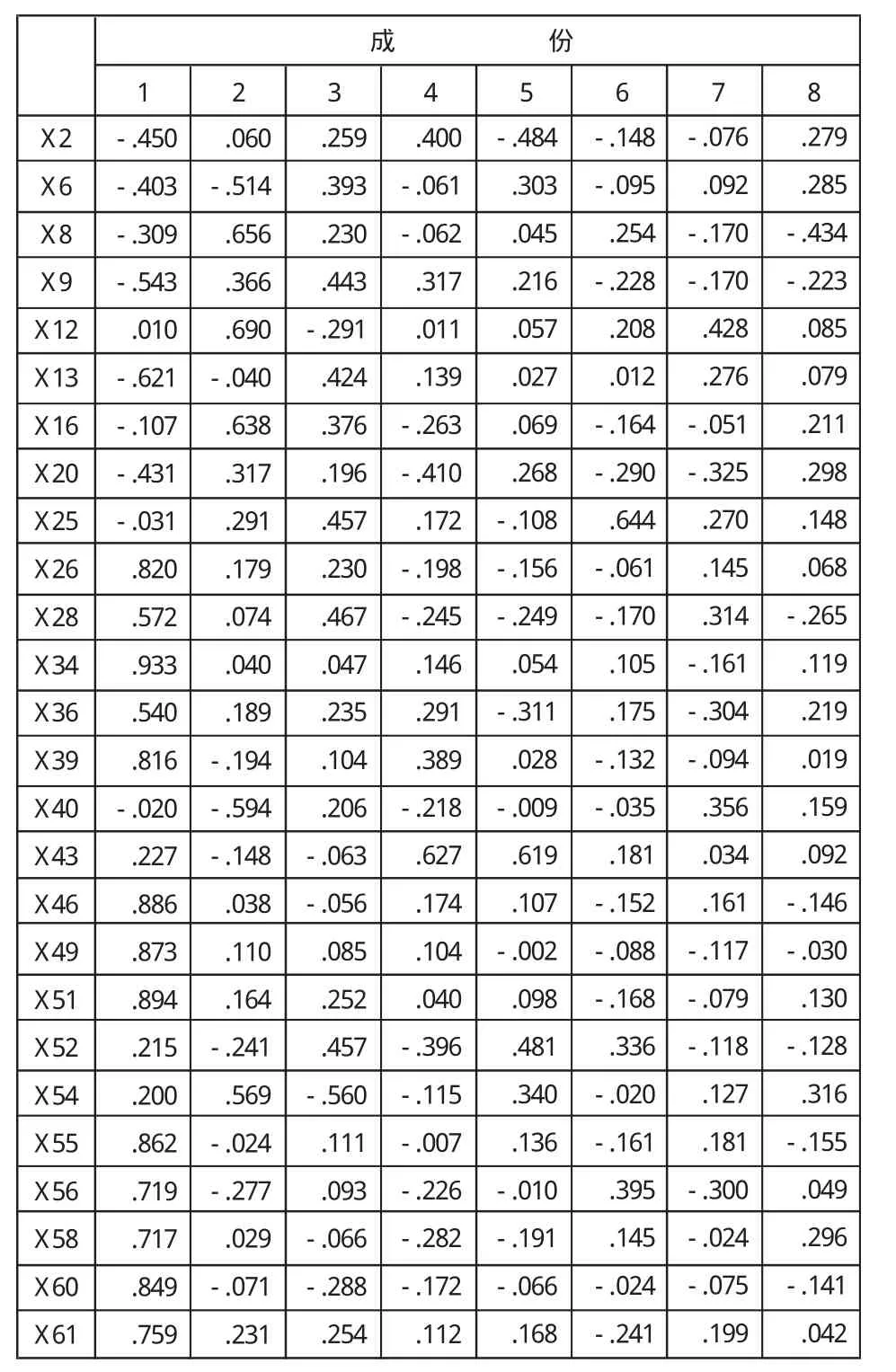

2.建立主成分載荷矩陣,提取主成分并命名

主成分 1在 X34、X51、X46、X49、X55、X60、X26、X39上的載荷系數(shù)較大,代表了銀行經(jīng)營的綜合實力,因此將其定義為經(jīng)營實力和環(huán)境主成分;主成分2在X12、X8、X16、X40上的載荷系數(shù)較大,將其定義為盈利能力和創(chuàng)新;主成分3在X54、X28、X52和X25上的載荷系數(shù)較大,將其定義為風(fēng)險管理與發(fā)展能力;主成分4在X43、X20和X2上的載荷系數(shù)較大,這些均取決于銀行的經(jīng)營管理能力,因此將其F4定義為經(jīng)營管理主成分;主成分5在X43上的載荷系數(shù)較大,反映城市商業(yè)銀行的服務(wù)能力,將其定義為服務(wù)品質(zhì);主成分6在X25上的載荷系數(shù)較大,它是由發(fā)展能力指標(biāo)決定,因此將其定義為成長能力;主成分 7在 X12、X40、X20、X28和X36上的載荷系數(shù)較大,它由公司治理結(jié)構(gòu)、金融創(chuàng)新、經(jīng)營規(guī)模、發(fā)展能力、盈利性指標(biāo)共同決定,銀行引進戰(zhàn)略投資者,不僅是引資更是引智,創(chuàng)新的金融產(chǎn)品會幫助銀行在市場中搶占一席之地,從而促進銀行的經(jīng)濟效益,資本增長率和員工人數(shù)共同體現(xiàn)了銀行的規(guī)模實力,因此將主成分F7定義為規(guī)模與效益;主成分8在X2、X6和X8上的載荷系數(shù)較大,由安全性和流動性指標(biāo)共同決定,將其定義為安全性和流動性主成分。

表2 主成分載荷矩陣

3.城市商業(yè)銀行競爭力排名

利用主成分載荷矩陣及特征根計算特征向量,建立特征向量矩陣,根據(jù)特征向量值可得主成分的得分關(guān)系公式,將加權(quán)標(biāo)準化數(shù)據(jù)帶入后可計算出主成分得分,并將F1至F8以方差貢獻率為權(quán)重,加權(quán)求得城市商業(yè)銀行競爭力的綜合評價得分函數(shù),得到城市商業(yè)銀行競爭力的綜合評價得分F并進行排序。

城市商業(yè)銀行競爭力的最終排名依次為:北京銀行、上海銀行、杭州銀行、南京銀行、寧波銀行、廣州銀行、成都銀行、天津銀行、江蘇銀行、重慶銀行、大連銀行、盛京銀行、哈爾濱銀行、廈門銀行、徽商銀行、錦州銀行、包商銀行、吉林銀行、河北銀行、寧夏銀行、福建海峽銀行、漢口銀行、龍江銀行、富滇銀行、晉城銀行、浙江民泰商業(yè)銀行、德陽銀行。部分樣本銀行的綜合得分及排序見表3。

表3 部分樣本銀行競爭力綜合得分及排序

從規(guī)模實力來看,規(guī)模實力較大的銀行的綜合競爭力明顯優(yōu)于規(guī)模實力較低的銀行綜合競爭力,其中各個銀行在主成分F1上的表現(xiàn)在很大程度上影響了競爭力的最終得分,北京銀行在主成分F1上的得分最高,上海銀行、杭州銀行、南京銀行、寧波銀行的排名也靠前,他們在綜合經(jīng)營實力和盈利能力等方面的表現(xiàn)較為突出,這些對銀行的綜合競爭能力具有核心作用;而晉城銀行、浙江民泰商業(yè)銀行和德陽銀行這三家銀行的名次位列最后,說明此三家銀行在競爭力的各個方面,尤其是在公司治理、風(fēng)險控制能力、規(guī)模實力和盈利能力等影響銀行發(fā)展的重要方面略有差距,需要進一步改革完善。

三、政策建議

一是提升城市商業(yè)銀行競爭力的宏觀措施。完善宏觀經(jīng)濟環(huán)境,健全金融市場機制,加速城市商業(yè)銀行市場化進程,進一步完善間接調(diào)控的宏觀經(jīng)濟體系,同時培育多元化的金融市場體系,建立健全有序化、規(guī)范化和制度化的國內(nèi)金融市場體系。

二是提升城市商業(yè)銀行競爭力的微觀措施。城市商業(yè)銀行需要準確的市場定位并明確發(fā)展方向,從而有效地開拓市場,壯大自身經(jīng)營規(guī)模;完善公司治理,優(yōu)化股權(quán)結(jié)構(gòu),完善董事會及監(jiān)事會的管理架構(gòu),建立健全獨立董事制度;強化和完善內(nèi)部控制制度,構(gòu)建全面風(fēng)險管理組織架構(gòu),正確處理銀行風(fēng)險戰(zhàn)略和業(yè)務(wù)發(fā)展戰(zhàn)略的協(xié)調(diào)關(guān)系,進一步提升風(fēng)險管控能力;進一步加強金融產(chǎn)品及服務(wù)創(chuàng)新,培養(yǎng)和引進專業(yè)人才,積極開展同業(yè)業(yè)務(wù)合作,增加中間業(yè)務(wù)收入,從而探尋新的發(fā)展動力來增強綜合競爭實力。

[1]焦瑾璞.中國銀行業(yè)競爭力比較[M].北京:中國金融出版社,2001.[2]弗朗西斯科·薩伊塔.VAR和銀行資本管理[M].北京:機械工業(yè)出版社,2012.

[3]陸躍祥,唐洋軍.中國城市商業(yè)銀行研究[M].北京:經(jīng)濟科學(xué)出版社,2010.

[4]張吉光.城市商業(yè)銀行路在何方[M].北京:中國金融出版社,2011.[5]丁建剛.股份制商業(yè)銀行競爭力綜合評價[D].廈門:廈門大學(xué),2009.

[6]王昌盛.上市銀行競爭力評價體系研究[D].北京:北京交通大學(xué),2010.

[7]韓建春,齊安甜.中國城市商業(yè)銀行的生存與發(fā)展[M].北京:中國金融出版社,2009.

【責(zé)任編輯 詹 麗】

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導(dǎo)刊(2018年10期)2018-08-20 02:56:32

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

中國科技信息(2016年21期)2016-11-14 02:05:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

南風(fēng)窗(2015年11期)2015-09-10 07:22:44