什么支撐了中國商業銀行業利潤的快速增長——基于銀行財務數據的計量檢驗

2014-05-16 08:44:18宋玉臣孫瑋吳雙練

沈陽師范大學學報(社會科學版) 2014年5期

宋玉臣,孫瑋,吳雙練

(吉林大學 商學院,吉林 長春130012)

什么支撐了中國商業銀行業利潤的快速增長

——基于銀行財務數據的計量檢驗

(吉林大學 商學院,吉林 長春130012)

伴隨中國經濟的高速發展,商業銀行作為經濟發展的重要傳導機構表現出其規模的不斷擴張和利潤的快速增長。我國商業銀行業的高盈利狀況,近年來越來越受到社會的普遍關注,為了深入地探究商業銀行利潤增長的根源,從市場結構、市場規模以及商業銀行凈利差率視角,根據2003-2012年我國14家商業銀行的財務數據用混合數據(pooldata)計量模型實證分析了商業銀行盈利水平的影響因素。研究結果表明,我國商業銀行的盈利目前還是以傳統存貸款業務的利息收入為主,而盈利水平提高的主要原因是商業銀行市場規模擴張而非來自壟斷。

銀行績效;銀行市場競爭;銀行市場規模;產業組織理論

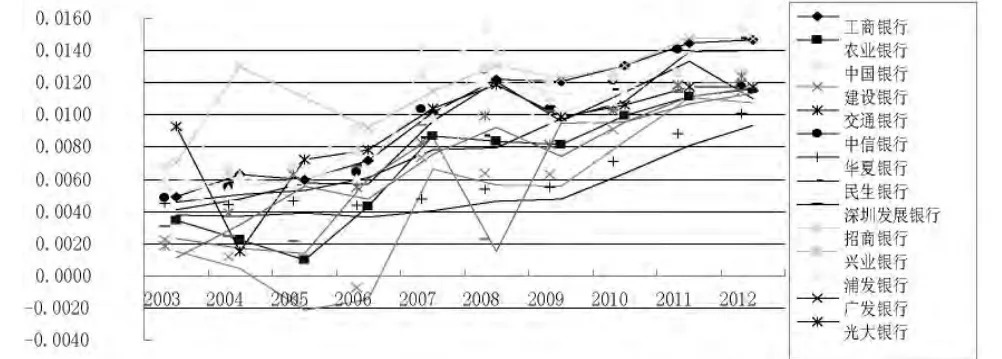

伴隨中國經濟的高速發展,我國商業銀行從非盈利性和非競爭性的行政機構向以贏利性和競爭性為目標的股份制金融機構轉變,商業銀行作為經濟發展的重要傳導機構表現出其規模的不斷擴張和利潤的快速增長。如今,中國銀行業的利潤占全球銀行業總利潤的20%以上,正處于快速發展和利潤積累的時期,其中全國商業銀行的平均總資產收益率由2003年0.48%,增加到了2012的1.22%,增長額度達到0.74%(見圖1,圖中數據來源于各家銀行年報和中國金融統計年鑒)。商業銀行業的利潤狀況,近年來越來越受到社會的普遍關注,對我國商業銀行業的“暴利”也有很多譴責之聲,銀行業的競爭狀況是否構成了壟斷并由此獲得了超額利潤,是值得深入研究的重要問題。

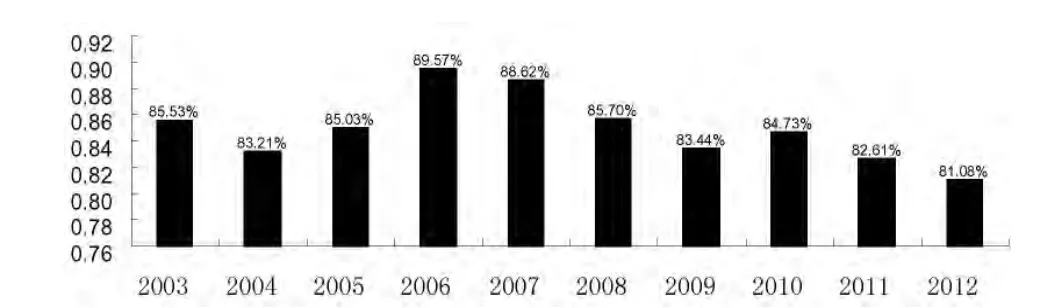

在長期的金融發展過程中,盡管吸收存款和發放貸款一直是我國銀行在金融中介體系主要功能,但是我國對銀行的金融服務需求日益豐富,為了發展新的獲利途徑我國銀行業開創了多元化的非傳統業務。那么現階段,中國商業銀行的主要利潤構成是傳統的凈利差收入還是其他中間業務的非利息收入?根據2003-2012各銀行年報數據發現(如圖2所示),中國凈利息收入比呈一定趨勢下降,由2006年最高的89.57%降到2012年的81.08%,但整個商業銀行的利潤構成80%以上來自凈利息收入。而作為商業銀行凈利息收入與銀行生息資產之比,凈利差率不僅是銀行為爭奪市場份額和謀取利潤的手段,它差異更是反映了銀行在整個市場上競爭和獲利能力的高低,此外利率市場化是市場經濟下金融運行的必然選擇,利率作為金融產品的價格,利率浮動制的執行,使得銀行業制定金融產品價格空間日益擴大,進而表現為我國商業銀行的獲利能力的提高,現階段我國商業銀行高額利潤回報的獲得是否也受到我國商業銀行凈利差率影響?

圖1 2003-2012年14家商業銀行的績效水平(ROA)

圖2 2003-2012年14家商業銀行凈利息收入平均占比

一、文獻綜述

作為現代金融業的重要組成部分和國家宏觀調控的中介,銀行業盈利性問題是世界經濟的研究焦點,其中國內外對銀行績效的研究主要有兩大模塊:一是基于產業組織理論的銀行市場結構、行為和績效的關系研究;二是研究商業銀行的績效評價體系及影響因素。在銀行績效評級系統研究中,產生了不少有自身評價體系的信用評級機構,比如標準普爾(Standard&Poor's)和穆迪公司(Moody)。鄒建平(1994)和李建軍(2004)等綜合分析我國國情,各建立了一套商業銀行信用評級體系,體系中分別包括定性定量指標和財務非財務指標。詹志斌(2011)通過比較平衡計分卡評價方法(BSC)、經濟增加值法(EVA)、效率評價法等得出各評價方法存在互補關系。總之,關于績效評價體系的研究,無論研究視角和方法都非常成熟,本文主要對基于產業組織理論的績效研究文獻進行回顧。

產業組織研究為各國制定產業政策起到了重要的作用,其中市場績效問題一直是產業組織研究的焦點。20世紀中葉,在國外產業組織理論首次被應用到銀行業的產業研究,Berser&Hannan(1959)結合了商業銀行市場結構與利率的決定,越高的市場競爭程度會降低銀行市場的貸款利率。Short(1979)用赫芬達爾指數刻畫市場結構,選取托賓的q值衡量銀行市場績效發現銀行市場的集中度與績效之間存在正向相關,支持市場力量假說。國內于良春和鞠源(1999)將產業組織理論首次應用于商業銀行的研究,并運用集中率(CR)和赫芬達爾指數(HHI)度量了我國商業銀行市場集中度,發現銀行業市場結構高壟斷特征有所改善,主要體現于現行市場上涌現了大量不同所有制性質和規模的商業銀行。賀春臨(2004)對我國商業銀行市場結構與績效的關系做了實證研究,發現高壟斷特征的銀行結構與低銀行績效的現象并存。齊樹天(2008)在我國商業銀行績效、效率與市場結構之間的關系的研究中發現,國有商業銀行整體經營效率要低于我國股份制銀行,但是前者存在很強的規模經濟效應。馬亞麗(2011)通過研究發現隨著市場集中度的下降與銀行績效增加,其中股份制商業銀行兩者的關系不顯著。

綜上所述,以往學者對于市場結構或集中度的刻畫,主要選用赫芬達爾指數(HHI)、N指數(l/HHI)和前n家銀行資產、利潤、存款及貸款的集中率(CRn)指標,這些指標雖然能很好地衡量整個市場的競爭狀況,但是在模型估計時各指標并沒有體現銀行各自的競爭力。此外,市場結構是個相對值,忽略市場規模的擴張單純用市場結構來刻畫市場競爭狀況,在金融信貸市場不斷繁榮和利率市場化的時代大潮流下,可能無法正確解釋市場競爭狀況與銀行績效的關系。此外2004年國家放松了對商業銀行存貸款利率的嚴格管制,作為商業銀行凈利息收入與銀行生息資產之比,凈利差率的差異反映了銀行在整個市場上競爭和獲利能力的高低,基于產業組織理論的SCP基本范式條件下,考慮樣本時期商業銀行的凈利差率對績效的影響將也是一種必然趨勢。

本文以2003-2012年中國14家商業銀行年報為樣本數據,通過分析現階段我國商業銀行的市場競爭狀況及銀行業盈利構成的現狀,提出本文所研究的問題。最后基于產業之理論的SCP分析范式,構建計量模型實證檢驗市場結構、市場規模以及商業銀行凈利差率對中國商業銀行績效的作用機制及主導因素,進而為加強商業銀行業的監管和資本市場的健康發展,提供有價值的對策建議。

二、商業銀行盈利水平的影響因素分析

產業組織理論是微觀經濟學在壟斷競爭市場上的應用,市場結構以及結構與市場績效關系的研究一直是該理論的核心內容。梅森弟子貝恩(Bain,JoeS.1959)出版的《產業組織》是第一部系統論述產業組織理論的教科書,并提出結構(Structure)——行為(Conduct)——績效(Performance)的經典分析范式,即市場集中度的高低決定了企業市場競爭行為,而市場競爭行為又決定了其市場績效水平的高低。本文在基于產業組織理論結構、行為、績效關系研究的基礎上,引入市場規模及銀行凈利差率,在實證分析之前,先對各主要影響因素演變規律進行相應的刻畫與分析。

(一)市場競爭狀況

銀行市場結構的集中程度刻畫了銀行業的市場競爭程度,對市場集中度程度來衡量通常有絕對法的集中率(CRn)和相對法的赫芬達爾指數(HHI)。相比CRn,HHI具有兼企業數目和企業規模分布消息的優勢,本文用赫芬達爾指數來刻畫市場競爭狀況①在這里用的是HHI值來刻畫整個市場競爭狀況,但是在后文進行就計量模型估計時用市場份額來刻畫市場結構,據HHI值的計算公式可知兩者之間變化趨勢是一致的。。赫芬達爾指數為市場中所有企業的市場份額的平方和,如(1)式所式。

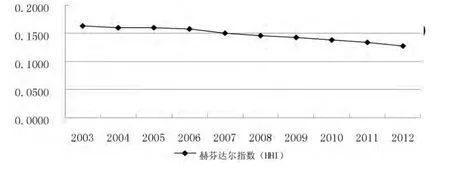

圖3 2003-2012年商業銀行業的赫芬達爾指數變化趨勢

表1 基于HHI值的市場結構分類標準

如果單個企業供應整個市場,則HHI=1,也就是說赫芬達爾指數越大,表明市場集中度越高。從圖3可以發現HHI值從2003年的0.1634下降到2012年的0.127,即隨著我國經濟發展與銀行金融體制改革的不斷深化,我國銀行業的競爭程度在不斷提高。此外根據表1的基于HHI值的市場機構分類標準可知2003-2009年我國商業銀行市場結構為低寡占I型,2010-2012年開始轉為低寡占II型。

(二)市場規模

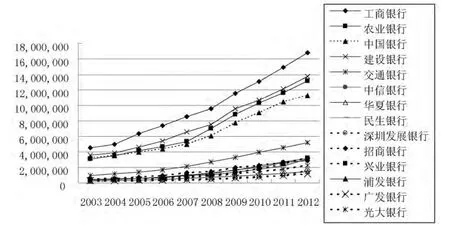

在產業組織理論的SCP范式中,學者多基于市場主體的相對結構來刻畫整個市場的集中程度和競爭狀況,但是市場結構只是個相對指標,它并沒有全面地刻畫市場的規模大小。據國家銀行業監督管理委員會相關數據,我國銀行業金融機構數與日俱增,現機構數由2006年的146家增加到了目前的376家,盡管金融機構爭奪“銀行市場蛋糕”的行為愈演愈烈,競爭之激烈并沒有導致我國銀行業獲利能力的減弱。尤其在信用經濟不斷發展和金融信貸市場不斷繁榮的時代大潮流下,盡管銀行業市場份額及集中度下降,但是金融總資產持續卻是上升的,其中四大國有商業銀行依然領先于其他股份制商業銀行,見圖4。本文在產業組織理論的市場結構決定行為,行為決定績效的基礎上,用銀行的金融總資產來刻畫我國銀行的市場規模,其中不同銀行的金融總資產衡量了它所爭奪的“市場蛋糕”大小。

圖4 2003-2012年14家商業銀行金融總資產變化趨勢

三、商業銀行盈利水平影響因素的實證檢驗

(一)計量模型的構建及變量的選擇

根據前面的分析,本文設定計量模型為方程(2)。

(二)模型計量檢驗及其結果分析

表2 計量模型結果

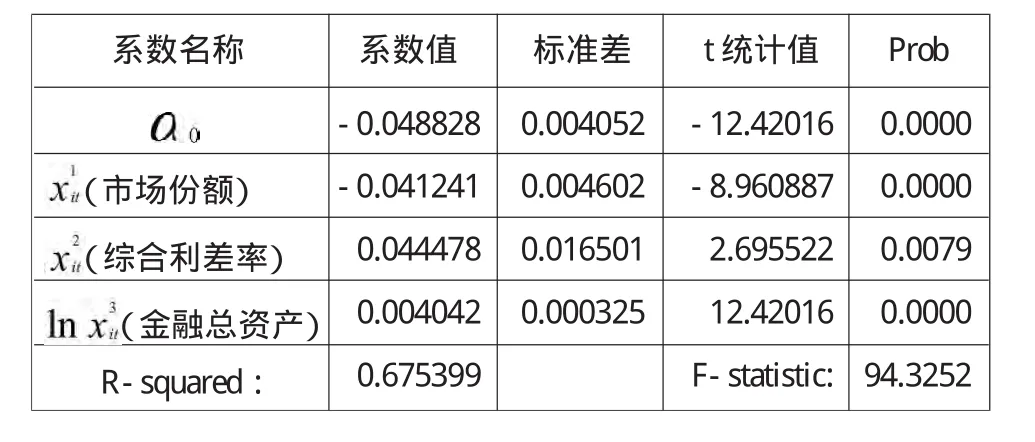

根據方程(2)所示的計量模型,本文采用橫截面與時間序列相結合的混合數據方法(pooldata)得到模型估計結果如表2所示。從表2中R和F的統計值可知此計量模型的整體擬合度比較好。綜合利差率與商業銀行經營績效呈顯著的正相關,綜合利差率反映了銀行在開展金融業務的價格差異,其系數達到0.04478,t統計值為2.6955。其中綜合利差率每提高1%,我國商業銀行的績效水平(ROA)相應提高近0.04%。隨著我國利率放寬政策的執行,迎來了我國銀行業差異性定價的動機,銀行在制定價格時一半遵循兩個原則:實現利潤最大化的同時還需保證在選定市場上吸引盡可能多的客戶,對利率的合理管制促使銀行能根據自身風險控制、資信狀況、資金實力等相對優勢實行差別性定價,最終達到對資金的合理運用從而使整個社會資金的流動更有效。此外綜合利差率作為銀行金融服務的價格,綜合反映了銀行的市場地位,高價格的制定意味著該銀行有相對高的價格成本差額,顯然綜合利差率對績效水平就會產生正的促進的作用。

除綜合利差外,我國商業銀行的超額利潤是否來自壟斷的市場競爭狀況?從計量結果可知,商業銀行盈利水平受到銀行市場份額的負向作用,系數值為-0.041241,在1%置信水平下顯著。計量結果也表明隨著銀行市場份額和市場集中度的下降,整個銀行市場的競爭度增強,這將促使銀行提高資金的運營效率,降低資本運營成本,進而提高銀行的盈利水平,甚至會促進整個國家的投資和經濟增長。

作為反映銀行市場規模的的金融總資產系數為正0.00402,其中t統計值達12.42,在1%下顯著,表明市場規模擴張構成了我國商業銀行經營績效持續增長的主要因素之一。隨著我國國內生產總值和固定投資需求的增大,使得整個市場對貸款需求加大;同時隨著國民收入的普遍提高和遞增的邊際儲蓄系數使得真個銀行業的存款供給也提高了。銀行市場規模的擴張促使整個銀行市場的貸款總額和銀行產品的價格上升,進而在量價齊升的推動作用下我國商業銀行績效水平表現為明顯的增加。

四、結論

本文根據2003-2012年我國14家商業銀行的財務數據用混合數據(pooldata)計量模型研究了我國商業銀行高利潤狀況的來源,并通過結構法的赫芬達爾指數分析了現階段我國商業銀行的競爭情況,根據產業組織理論結構決定行為,行為決定績效的三者間關系,進一步從競爭角度分析了市場結構、市場規模和銀行凈利差率對績效的作用機制,發現反映銀行開展金融業務價格差異的綜合利差率對績效有顯著的正向影響,其系數達到0.04478,即綜合利差率每提高1%相應的銀行收益率將提高0.04%。因為隨著我國利率放寬政策的執行,迎來了我國銀行業差異性定價的動機,銀行在制定價格時能根據自身風險控制、資信狀況、資金實力等相對優勢實行差別性定價,最終達到對資金的合理運用,從而使銀行的生產效率更高。此外高的企業運行效率體現了在一定投入水平上有更多的產出,進而銀行業經營績效水平會逐漸提高。

反映銀行市場規模的金融總資產對績效有顯著的正向推動作用。全國性、城市商業銀行和農村商業銀行的機構總數由2006年的146家增加到了2011年的376家,與日俱增的金融機構對“銀行市場蛋糕”的爭奪愈發激烈,在信用經濟不斷發展和金融信貸市場不斷繁榮的時代大潮流下,我國國內生產總值和固定投資需求的提高拉動銀行業的市場規模,進而推動我國商業銀行業經營績效的發展。由此可見,商業銀行業市場規模的擴張可以認為是銀行業利潤增長的一個根本性動力源泉。

現階段我國商業銀行的HHI由2003的0.1634(高寡占I型)持續下降到了2012年的0.127,根據蘇東水基于HHI值的市場結構結構分類標準可知,競爭型的最低HHI值為0.1,現階段中國商業銀行的結構狀況表明了在基本打破市場壟斷,優化資源配置,強化競爭的基礎上,初步建立了更完善的市場體系競爭態勢。此外隨著市場份額及壟斷程度的下降,將促使銀行提高資金的運營效率,降低資本運營成本,進而促進銀行業利潤的快速增長。研究結構也證明了我國商業銀行的績效并非來自壟斷的增加。

[1]Bikker J,K.Haaf.Competition,Concentration and Their Relationship:An Empirical Analysis of the Banking Industry[J].Journal of Money,creditand Banking,2002(35):2191-2214.

[2]Bresnahan T.The Oligopoly Solution Concept is Identified[J].Ecomonics Letters,1982(10):87-92.

[3]Short,Brock K.Western Europe,and Japan,the Relation between Commercial Bank Profit Rates and Banking Concentration in Canada[J].Journal of Bankingand Finance,1979:209-219.

[4]Yildirim S.,Philippatos C.Competition and Contestability in Central and Eastern European Banking Markets[R].FMA InternationalAnnualMeeting,Dublin:Ireland,2002.

[5]斯蒂芬·馬丁.高級產業經濟學[M].史東輝,譯.上海:上海財經大學出版社,2003.

[6]賀春臨.我國銀行業的市場結構與績效研究[J].經濟評論,2004(6):96-102.

[7]黃雋.商業銀行:競爭、集中和效率的關系研究——對韓國、中國大陸和臺灣地區的市場考察[M].北京:中國人民大學出版社,2008:37-50.

[8]黃雋.銀行競爭與銀行數量關系研究——基于韓國、中國和中國臺灣的數據[J].金融研究,2007(7):78-93.

[9]李建軍.我國商業銀行企業性績效評價體系的設計和比較[J].金融論壇,2004,1(6):45-47

[10]劉偉,黃桂田.銀行業的集中、競爭與績效[J].經濟研究,2003(11):14-21.

[11]彭歡.中國銀行業市場結構研究[D].成都:西南財經大學,2010.

[12]于良春,鞠源.壟斷與競爭:中國銀行業的改革和發展[J].經濟研究,1999(8):48-57.

[13]詹志斌.商業銀行績效評價常用方法對比[J].商場現代化,2011,6(12):28.

[14]趙玉龍.我國銀行業結構:競爭與績效的實證研究[D].長春:吉林大學,2009.

[15]趙子銥,彭琦,鄒康.我國銀行業市場競爭結構分析——基于 Panzar-Rosse范式的考察 [J].統計研究,2005(6):409-415.

[16]鄒建平.國外商業銀行效率研究的最新進展及對我國的啟示[J].國際金融研究,1994,5(5):23-26.

F832.2

A

1674-5450(2014)05-0004-04

2014-06-12

國家自然科學基金項目(71273112);吉林大學2013年度創新訓練項目(2013A24059)

宋玉臣,男,吉林九臺人,吉林大學教授,博士研究生導師,主要從事金融市場研究;孫瑋 ,女,吉林長春人,吉林大學信用管理學生;吳雙練,女,湖南婁底人,吉林大學數量經濟學碩士研究生。

【責任編輯 李 菁】

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

大眾投資指南(2020年10期)2020-07-24 08:03:40

中華詩詞(2019年7期)2019-11-25 01:43:04

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31