控股股東市場擇時行為研究

2014-05-24 11:13:40付世俊

中國軟科學 2014年2期

關鍵詞:管理

羅 琦,付世俊

(武漢大學 經濟與管理學院,湖北 武漢 430072)

一、引言

股權再融資過程中的市場擇時行為受到眾多學者的關注,已有研究發現上市公司在股權再融資過程中會進行盈余管理影響股價以創造有利的再融資時機并進行擇時融資。我國上市公司股權結構高度集中,控股股東對公司經營決策有重大影響力,管理者的盈余管理實際上包含了控股股東的行為動機。現階段我國資本市場有效程度不夠高,投資者不能很好地識別利潤構成的質量,公司應計利潤的市場定價容易出現偏差。股權再融資過程中控股股東有強烈動機操縱盈余影響股價,利用資本市場的低效率獲得有利的再融資時機,并從新股發行中獲取控制權私利。

本文以2008-2011年間實施股權再融資的中國A股上市公司為研究樣本,考察了股權再融資過程中控股股東進行市場擇時的行為動機。研究結果表明,我國資本市場上的市場時機與公司股權再融資之間存在相互影響的內生關系,上市公司控股股東在股權再融資過程中有操縱盈余影響股價并進行擇時融資的行為動機。我們進一步發現,國有控股的上市公司、終極控股股東控制權和現金流權分離程度高的上市公司操縱盈余影響股價進行市場擇時的動機更為強烈。

本文的創新之處在于,第一,立足于我國資本市場有效程度低和上市公司股權高度集中的特點,分析指出市場時機和股權再融資之間存在相互作用的內生關系。第二,控股股東屬性不同,其操縱盈余影響股價并從新股發行中獲利的動機也不同,本文研究發現國有控股的上市公司在股權再融資過程中有強烈動機進行盈余管理和市場擇時。第三,終極控股股東控制權和現金流權分離反映了終極控股股東與中小股東之間的利益分化,本文研究發現終極控股股東兩權分離程度高的上市公司有強烈動機操縱盈余進行市場擇時,從而在股權再融資過程中侵占中小股東利益。

本文接下來的內容安排如下:第二部分為相關文獻的評述;第三部分提出本文假說;第四部分介紹數據、樣本并定義變量;第五部分為實證檢驗結果及分析;第六部分總結全文并進行討論。

二、相關文獻回顧

在資本市場有效的情況下,上市公司價值不會被錯誤定價。Stein(1996)以資本市場非有效、管理者理性和投資者非理性為前提研究了上市公司股權融資時的市場擇時行為,這一成果奠定了市場時機影響公司投融資決策的研究基礎[1]。Rangan(1998)進一步通過研究1987-1990年美國上市公司股權再融資樣本,發現上市公司股權再融資過程中存在盈余管理行為,公司通過改變凈利潤中的可操控性應計利潤調高盈利水平,可以誘導市場高估公司價值創造股權再融資的有利時機[2]。Cohen 和 Zarowin(2010)通過考察 1987-2006年美國公司再融資樣本,研究發現股權再融資過程中上市公司會操縱盈余提高公司當期收益以促使股價上漲出現再融資的有利時機,也證明了上市公司股權再融資過程中存在盈余管理行為[3]。Rangan(1998)、Cohen 和 Zarowin(2010)研究的不足之處在于,他們是從管理者的角度來分析股權再融資過程中的盈余管理行為。

關于控股股東對上市公司盈余的影響,Fan和Wong(2002)研究了控股股東控制權和現金流權分離與會計盈余信息之間的關系,發現兩權分離高的公司控股股東與小股東之間的代理問題嚴重,控股股東從自身利益出發影響會計盈余的披露,這種行為使得外部投資者對公司盈余報告的可信度大大降低[4]。Guthrie和 Sokolowsky(2010)研究了大股東存在與上市公司股權再融資時盈余管理行為的關系,結果表明,外部大股東的存在會加劇公司的盈余管理行為,并在股權再融資過程中掠奪小股東的利益[5]。Larrain 和 Urzúa(2013)通過研究1990-2009年智利發行股票的公司樣本,發現控股股東為了獲取控制權私利會在股價高估時再融資,并伴隨著新股發行減持股份侵占中小股東利益[6]。國外研究中雖涉及到控股股東的存在會加劇股權再融資過程中的盈余管理行為,但沒有對控股股東自身特征如何產生影響加以分析。

國內學者針對我國資本市場再融資過程中的盈余管理行為也做了很多研究。周天蕓和曾智敏(2009)使用2004-2008年的股權再融資樣本,研究發現上市公司為了使公司的盈余報告對投資者更有吸引力會實施盈余管理[7]。李增福等(2011)實證得出上市公司股權再融資過程中存在盈余管理行為,并認為盈余管理導致融資后公司業績的下滑[8]。王克敏和劉博(2012)的研究結果表明,在存在再融資業績要求的情況下,投資者可以預期到上市公司在再融資前操縱盈余,并會結合盈余管理預期對公司價值進行打折,而上市公司則為了彌補投資者預期帶來的逆向選擇成本而進行盈余管理[9]。針對控股股東的存在對上市公司股權再融資過程盈余管理行為的影響,雷光勇和劉慧龍(2006)以配股公司為樣本,研究發現國有性質的控股股東由于缺乏利益傳輸的渠道和能力,進行盈余管理的程度要小[10]。羅琦和胡志強(2011)認為終極控股股東兩權分離程度越大,控股股東發行新股實施利益侵占的動機越強[11]。

從上述研究文獻可以看出,國內外學者將股權再融資和盈余管理相結合的研究較多,但很少有人涉及到其中的市場擇時行為。關于股權融資中的市場擇時行為,國內學者主要集中于其對資本結構的影響,把市場時機默認為外生的市場條件,而沒有研究公司層面促使市場時機出現的原因。事實上,公司股權再融資過程中可能是盈余管理行為和市場擇時行為并存,尤其是在股權結構集中的情況下,控股股東有動機和能力操縱公司盈余影響股價并進行融資決策。

三、研究假說

我國上市公司股權結構高度集中,控股股東對上市公司決策有較大的影響力和控制力,管理者的決策實際上包含了控股股東的利益動機。目前我國資本市場發展的歷史短,有效程度低,市場不能很好地識別上市公司盈余信息質量,資本市場在盈余定價方面的低效率使得管理者或控股股東的盈余管理行為不容易被市場識別,控股股東有利用控制權進行盈余管理實施利益侵占的動機。在股權再融資過程中,Cohen和 Zarowin(2010)發現上市公司為獲取有限的再融資資格會進行盈余管理[3],Guthrie和 Sokolowsky(2010)發現公司進行盈余管理可以高價融入更多資金[5]。出于自身利益最大化的目的,控股股東有強烈動機提高股票發行價格并融入更多資金以便更多地獲得侵占利益。控股股東會通過披露錯誤的盈余信息,造成上市公司業績提升的假象,導致投資者對公司價值高估,公司股價上漲創造再融資的有利時機,并進行擇時融資。我們據此提出以下研究假說:

假說1我國上市公司股權結構集中,公司股權再融資過程中控股股東存在操縱盈余影響股價并利用市場時機進行擇時融資的行為動機。

控股股東的屬性不同,其進行盈余管理和市場擇時的利益動機也會不同。國有控股的上市公司較容易獲得政府部門的財政支持和銀行的信貸支持,進行盈余管理獲得再融資資格的動機較小。相比較而言,非國有控股的上市公司存在較嚴重的融資約束,其生存面臨更激烈的市場競爭,導致公司自身及其他利益相關者對上市公司的盈余信息更為敏感。并且,相比國有控股股東,非國有的控股股東資本較少,主要采用間接持股方式來控制上市公司,復雜的所有權關系鏈使控股股東的盈余管理動機不容易被投資者察覺。進一步地,國有性質的控股股東(特別是國有資產管理機構等非經營性股東)較少從事生產活動而較多受到政治目標的影響,與上市公司進行利益輸送的渠道和動力相對不足[10],而非國有性質的控股股東可以通過日常的生產經營活動實現利益的轉移。因此,非國有控股的上市公司在股權再融資過程中有著更為強烈的動機進行盈余管理和市場擇時。我們據此提出以下研究假說:

假說2在股權再融資過程中,相對于國有控股的上市公司,非國有控股的上市公司操縱盈余影響股價的市場擇時動機更加強烈一些。

終極控股股東控制權和現金流權分離程度反映了終極控股股東與中小股東的利益分化程度,羅琦和胡志強(2011)認為兩權分離程度越高則控股股東與中小股東利益越不一致,收益和損失的不對等使控股股東有強烈動機利用控制權實施利益侵占[11]。Fan和Wong(2002)通過研究股權結構集中條件下兩權分離與會計盈余信息含量之間的關系,發現當大股東的控制能力達到一定程度時,其有強烈動機操縱盈余影響盈余報告以獲取控制權私利[4]。盧闖(2009)用控制權與現金流權的分離度量控股股東“掏空”程度,發現分離程度的提高會降低公司盈余質量[12]。可見,兩權分離程度越高的終極控股股東,其操縱盈余獲取控制權私利的動機越強烈,在股權再融資過程中表現為操縱盈余影響股價創造市場時機進行擇時融資的動機越強烈。我們據此提出以下研究假說:

假說3在股權再融資過程中,相比終極控股股東兩權分離程度低的上市公司,終極控股股東兩權分離程度高的上市公司操縱盈余影響股價的市場擇時動機更加強烈一些。

四、數據、樣本及變量

(一)數據來源與樣本選擇

本文選擇的樣本區間為2008年1月1日至2011年12月31日,以滬深兩市在此樣本區間實施股權再融資的A股上市公司為研究對象,包括配股和增發新股。由于實證中包含t-1期,所以本文數據采集還包括了2007年部分財務數據。根據國泰安數據庫,初步采集樣本702個,需要對其進行如下篩選:(1)剔除金融性公司樣本22個;(2)剔除研究年度前2個會計年度內進行過股權再融資的公司樣本103個;(3)剔除同時擁有B股、H股的公司樣本37個;(4)剔除資產負債率大于1的公司樣本14個;(5)剔除統計數據不全以及信息披露不及時徹底的公司樣本41個。最終獲得的股權再融資樣本為485個。

本文參考王克敏和劉博(2012)一文根據經營現金流凈額(標準化后的)相近的原則選擇配對樣本[9],方法如下:(1)與樣本公司同一行業;(2)研究年度及下一年度未進行股權再融資;(3)經年初總資產標準化后的經營現金流凈額與樣本公司最接近,并且資產負債率不大于1。選取時均以樣本公司實施股權再融資年度的財務報表為準,本文最終選取了485個公司構成配對樣本。

(二)變量定義及特征

由于我國資本市場有效程度低,控股股東有進行盈余管理的強烈動機,在股權再融資過程中,當公司通過盈余管理制造了較高的可操控性應計利潤時,總應計利潤和凈利潤上升,投資者無法識別由盈余管理引起的賬面經營業績提升,因而過分高估公司價值,導致公司股價上漲,出現股權再融資的市場時機。因此,本文借鑒Polk和Sapienza(2009)的研究,將可操控性應計利潤(DA)作為市場時機的衡量指標[13]。

本文采用截面修正的Jones模型計算可操控性應計利潤(DA),估計過程參考雷光勇和劉慧龍(2006)的做法,使用所有非金融類A股上市公司的截面數據進行OLS估計,估計過程從2008-2011每年獨立進行一次,考慮到股權融資樣本的數據可能會對估計結果產生影響,估計過程中剔除當年配股、增發、IPO 的樣本[10]。

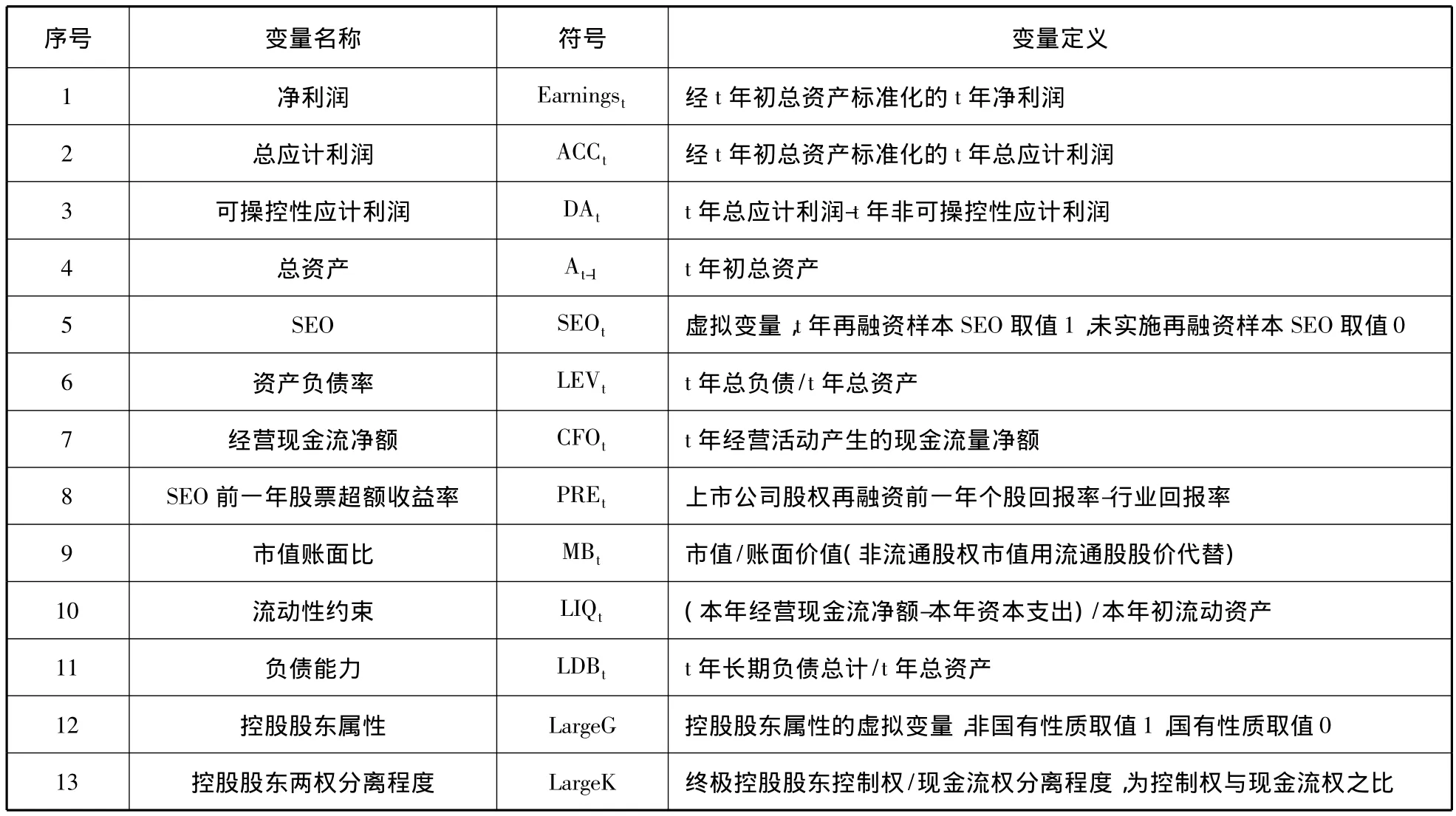

表1對本文所采用的主要變量進行了定義。凈利潤(Earnings)、總應計利潤(ACC)和經營現金流凈額(CFO)用年初總資產(At-1)進行標準化。SEO為虛擬變量,代表是否實施了股權再融資,當年實施了股權再融資取1,否則取0。資產負債率(LEV)衡量上市公司受到來自債權人的監督水平,資產負債率越高,受到債權人的監督越多。經營現金流凈額(CFO)是作為會計盈余利潤的一部分,是當期公司經營活動產生的現金流凈額。股權再融資前一年的超額收益率(PRE)為公司考慮現金紅利再投資的年個股回報率與行業年平均回報率之差;市賬比(MB)為上市公司市場價值與賬面價值之比,其中非流通股權市值用流通股股價代替,該指標用于衡量上市公司未來投資機會的多少,市賬比高的公司面臨的投資機會較多;流動性指標(LIQ)為經營現金流凈額(CFO)與資本支出的差額與年初流動資產的比值,用來度量公司受到的流動性約束,流動性指標(LIQ)越低,公司受到的流動性約束越大;公司長期負債總額占總資產的比重(LDB)用來衡量上市公司的負債能力,長期負債總額占總資產的比重(LDB)越高,公司的負債能力越低。LargeG和LargeK都是控股股東特征變量,LargeG代表上市公司控股股東屬性,當控股股東屬性為非國有時取1,否則取0;LargeK度量終極控股股東控制權偏離現金流權的情況,為控制權與現金流權的比值。

表1 變量名稱、符號及定義

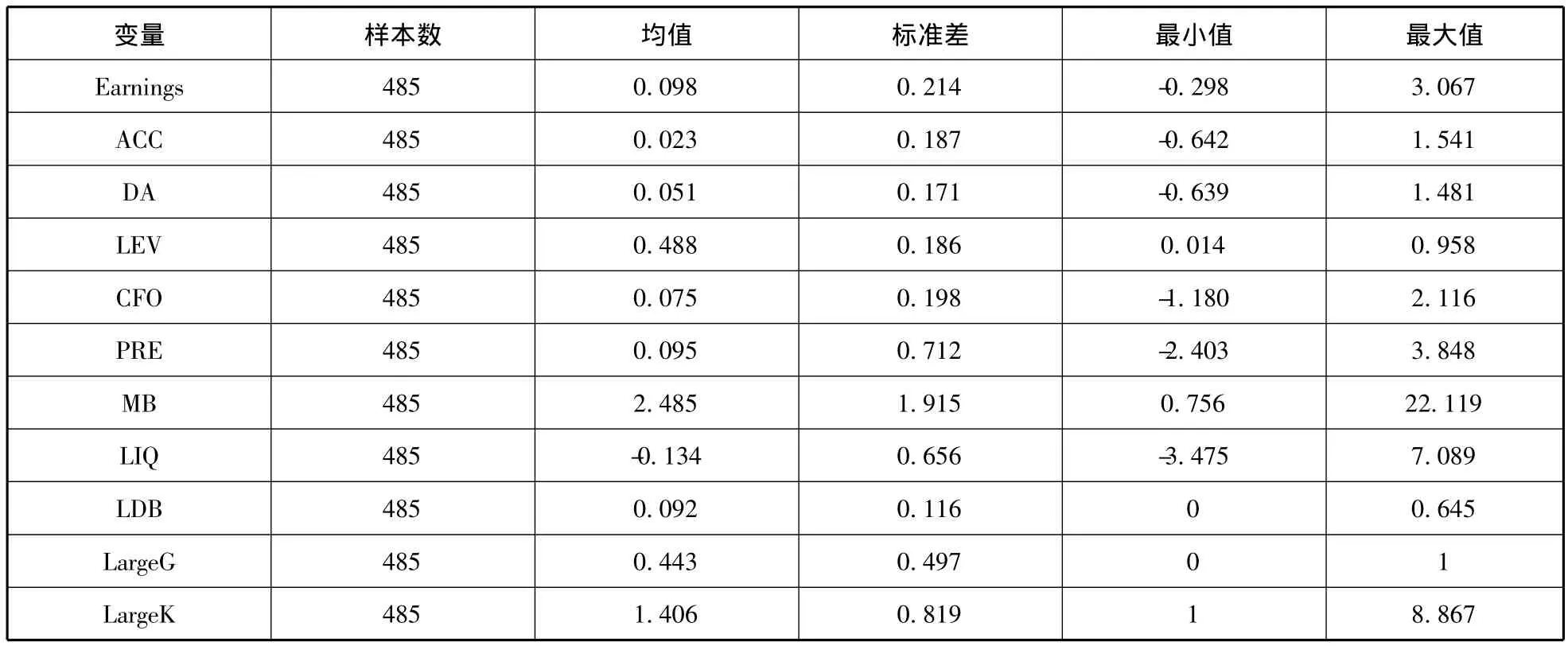

表2是對本文中股權再融資樣本各變量的描述性統計。可以看出:第一,在公司實施股權再融資當年,公司的可操控性應計利潤均值為0.051,略高于李增福(2011)估計的1996-2004年股權再融資公司再融資當年平均可操控性應計利潤(0.042)[8]。第二,樣本公司中非國有控股的上市公司占總樣本的44.33%,也就是說國有控股的上市公司占全部股權再融資樣本的一半以上。第三,表2顯示將近一半的樣本公司其終極控股股東的控制權是偏離其現金流權的。

五、實證檢驗結果及分析

(一)單變量分析

1.再融資公司與未再融資公司的單變量分析

為了直接觀察到股權再融資樣本和配對樣本在各個變量上的差異狀況,我們首先將股權再融資公司和配對公司進行比較均值的獨立樣本t檢驗,檢驗結果如表3所示。

表2 變量描述性統計

表3 再融資公司與未再融資公司的獨立樣本t檢驗

從上表可以看出,再融資公司與未再融資公司在幾個變量上的差別比較顯著:第一,再融資公司樣本凈利潤(Earnings)、總應計利潤(ACC)和可操控性應計利潤(DA)都顯著高于未再融資公司,而經營現金流凈額(CFO)的差別在統計上不顯著,說明再融資公司凈利潤高于未再融資公司,主要是因為可操控性應計利潤高于未再融資公司,這表明再融資公司控股股東確實存在操縱盈余影響股價的行為。第二,再融資公司樣本股權再融資前一年股票超額收益率(PRE)顯著高于未再融資公司樣本,說明實施股權再融資前一年,股權再融資公司股票收益提高。第三,再融資公司樣本的長期負債總額占總資產的比重(LDB)顯著高于未再融資公司,說明實施股權再融資當年,再融資公司的負債能力較低。

2.控股股東特征不同的股權再融資樣本單變量分析

為進一步了解不同的控股股東特征下股權再融資樣本中各變量的統計特征,以控股股東特征變量為標準,將股權再融資樣本進行分組,并將分組后的樣本進行比較均值的獨立樣本t檢驗。

表4 根據控股股東特征分組的獨立樣本t檢驗

根據控股股東屬性將股權再融資樣本分為兩個子樣本:控股股東屬性為非國有的公司樣本(LargeG=1)和控股股東屬性為國有的公司樣本(LargeG=0)。將其各項指標進行對比,結果如表4第(1)列所示,發現非國有控股的上市公司其總應計利潤和可操控性應計利潤顯著高于國有控股的上市公司,說明非國有控股的上市公司其進行盈余管理的幅度更大,這一發現與雷光勇和劉慧龍(2006)的研究結論一致[10]。

進一步地,我們根據終極控股股東兩權分離情況將股權再融資公司樣本分為兩個子樣本:兩權分離(LargeK>1)的公司樣本和兩權未分離(LargeK=1)的公司樣本。將其各項指標進行對比,結果如表4第(2)列所示,兩組公司的各項指標沒有統計上的顯著差別。進一步地,將兩權分離的再融資公司以兩權分離程度的中位數為標準分為兩個子樣本:兩權分離程度高的公司樣本和兩權分離程度低的公司樣本,將其各項指標進行對比,結果如表4第(3)列所示,除市賬比(MB)外,兩組公司的其他指標沒有統計上的顯著差別。

(二)實證檢驗模型

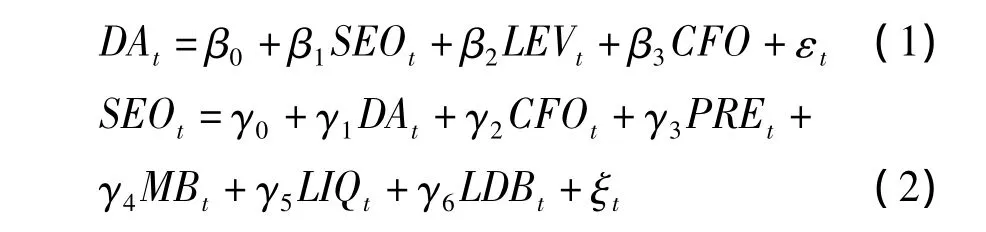

上市公司盈余管理水平作為市場時機的度量指標,除了受到上市公司股權再融資決策的影響外,也對上市公司股權再融資擇時行為產生影響。本文借鑒Rangan(1998)的方法構建聯立方程模型,運用三階段最小二乘回歸(3SLS)來檢驗上市公司股權再融資和市場時機的相互作用關系[2]。本文選取實施再融資當年的可操控性應計利潤用于實證檢驗,①在實施再融資前,上市公司會在招股說明書中對股權再融資當年的盈余狀況進行預測,為了高價融資其盈余預測存在向上操縱的動機。由于發行后股價的大幅下跌,容易引起訴訟糾紛[14],上市公司股權再融資當年的財務報告基本上會和招股說明書上的預測保持一致。李增福等(2011)研究發現在股權再融資當年[8]、Rangan(1998)發現在股權再融資當季度,上市公司進行了大幅度的盈余管理[2]。因此,本文選取實施再融資當年的可操控性應計利潤用于實證檢驗。實證模型如下:

模型(1)中可操控性應計利潤(DA)作為被解釋變量,股權再融資虛擬變量(SEO)作為解釋變量;公司負債率(LEV)代表公司利益相關者對公司財務的監督水平,負債率(LEV)越高,來自債權人的監督越多,盈余管理水平可能較低,需要控制負債率(LEV)對盈余管理的影響;經營現金流凈額(CFO)作為會計盈余的一部分反映了公司經營狀況,經營現金流凈額(CFO)越低,上市公司越有可能操縱盈余以提高凈利潤,需要控制該變量對盈余管理水平的影響。

模型(2)中股權再融資虛擬變量(SEO)作為被解釋變量,可操控性應計利潤(DA)作為解釋變量,控制變量的選取參考 Rangan(1998)一文[2],經營現金流凈額(CFO)作為公司會計盈余的一部分,與總應計利潤一樣也會對公司股價產生影響,從而影響公司的股權再融資決策,加入這一變量控制公司真實經營業績上升引起的融資需求。當股權再融資前一年股票超額回報率(PRE)大幅上升時,公司也有可能進行股權再融資,需要控制該變量對公司股權再融資決策的正向影響。市賬比(MB)高的公司面臨投資機會較多,較有可能進行股權再融資來募集項目資金,加入該變量可以控制投資機會對公司股權再融資決策的正向影響。流動性指標(LIQ)偏低時,公司受到流動性制約,就有可能通過發行股份來減輕這種約束,加入該變量用于控制流動性約束對上市公司股權再融資的負向影響。公司長期負債總額占總資產的比重(LDB)過高時,公司負債能力較低,公司需要進行權益融資以增強自身負債能力,加入該變量控制其對股權再融資決策的正向影響。

(三)聯立方程回歸結果及分析

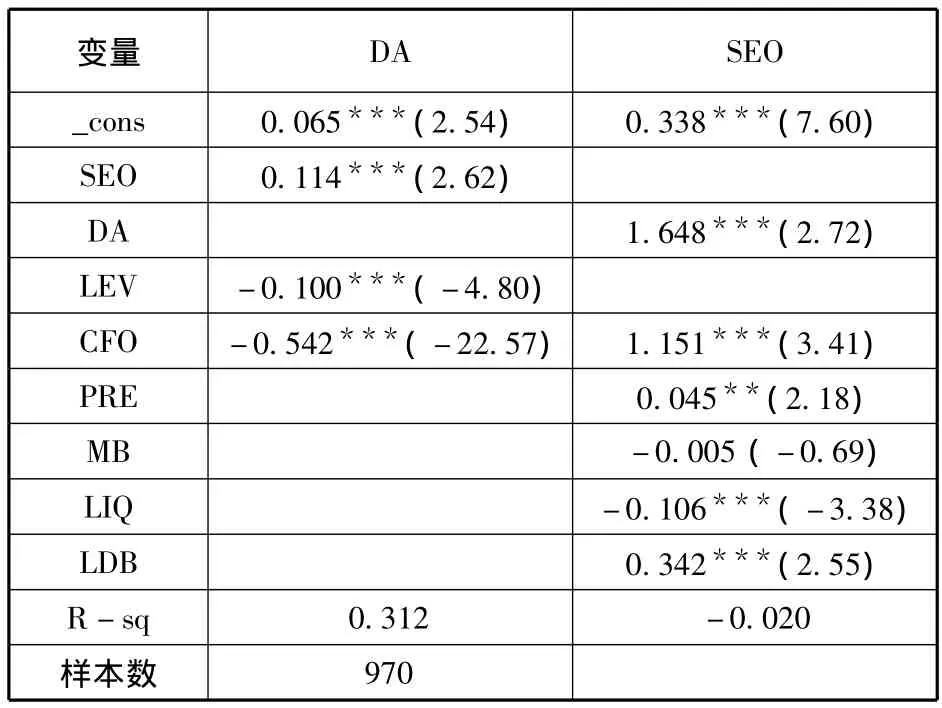

為了解股權結構集中條件下上市公司股權再融資和市場時機相互作用的內生關系,我們首先對股權再融資樣本和配對樣本的混合樣本進行聯立方程回歸,回歸結果如表5。可以看到聯立方程中SEO對DA的影響系數和DA對SEO的影響系數都在1%的顯著性水平下為正,說明上市公司在股權再融資過程中,為獲取再融資資格會進行盈余管理以提高業績,并影響股價創造有利的市場時機,在市場時機出現時進行擇時融資。該回歸結果支持了本文的假說1,表明股權結構集中的情況下,在股權再融資過程中上市公司控股股東存在操縱盈余影響股價并利用市場時機進行擇時融資的行為動機。

表5 全樣本回歸結果

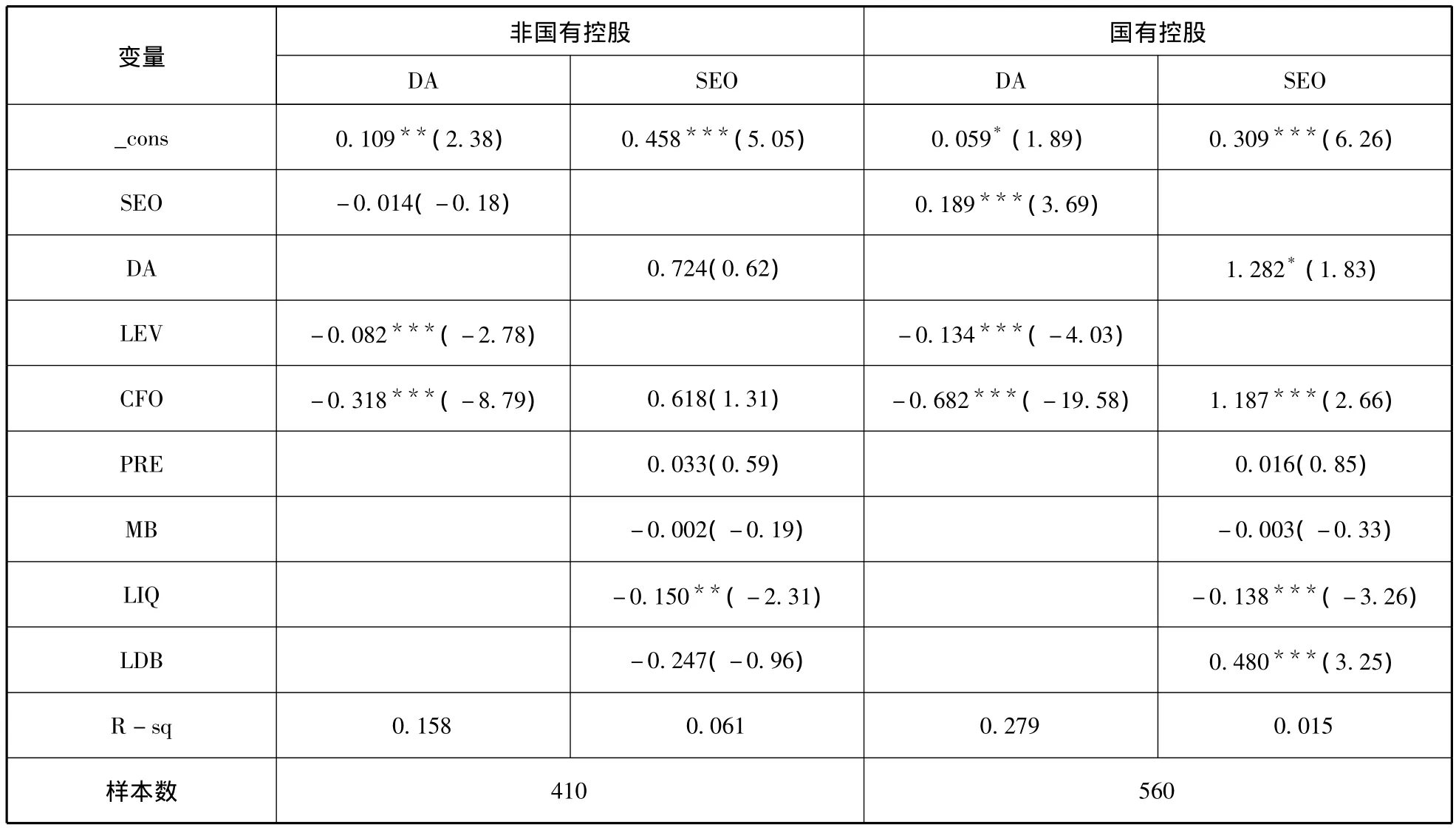

表6 考慮控股股東屬性的回歸結果

為了進一步考察控股股東特征對上市公司盈余管理和市場擇時的影響,將全樣本按控股股東屬性、兩權分離程度進行分組檢驗,表6列出了根據控股股東屬性進行分組檢驗得到的結果。

表6中的結果顯示,國有控股的上市公司SEO對DA的影響系數和DA對SEO的影響系數顯著為正,說明國有控股的上市公司在股權再融資過程中,有強烈動機進行盈余管理創造市場時機并進行擇時融資。而非國有控股的上市公司在股權再融資過程中,其盈余管理行為和市場擇時行為在統計中并不顯著。表6中的結果與本文的假說2不一致,可能是基于以下幾點原因:國有控股的上市公司一般由行政機關或政府官員作為控股股東行使控制權的代理人,為了追求政績和個人利益,代理人在只承擔有限責任的情況下,有盲目擴大上市公司規模的傾向。為了在資本市場順利取得巨額資金,代理人有強烈動機進行盈余管理,以提高上市公司業績影響股價并利用市場時機進行再融資。此外,由于國有性質的控股股東可以憑借其政治背景行使控制權,當面臨上市公司決策時,中小股東對國有性質控股股東的影響力要小于對非國有性質控股股東的影響力。當同樣滿足再融資資格的各項要求時,相比非國有控股的上市公司,國有控股的上市公司再融資申請一般更容易獲得證監會的批準。因此,在股權再融資過程中,國有控股的上市公司有更強的動機和能力進行盈余管理創造市場時機并利用市場時機進行融資。

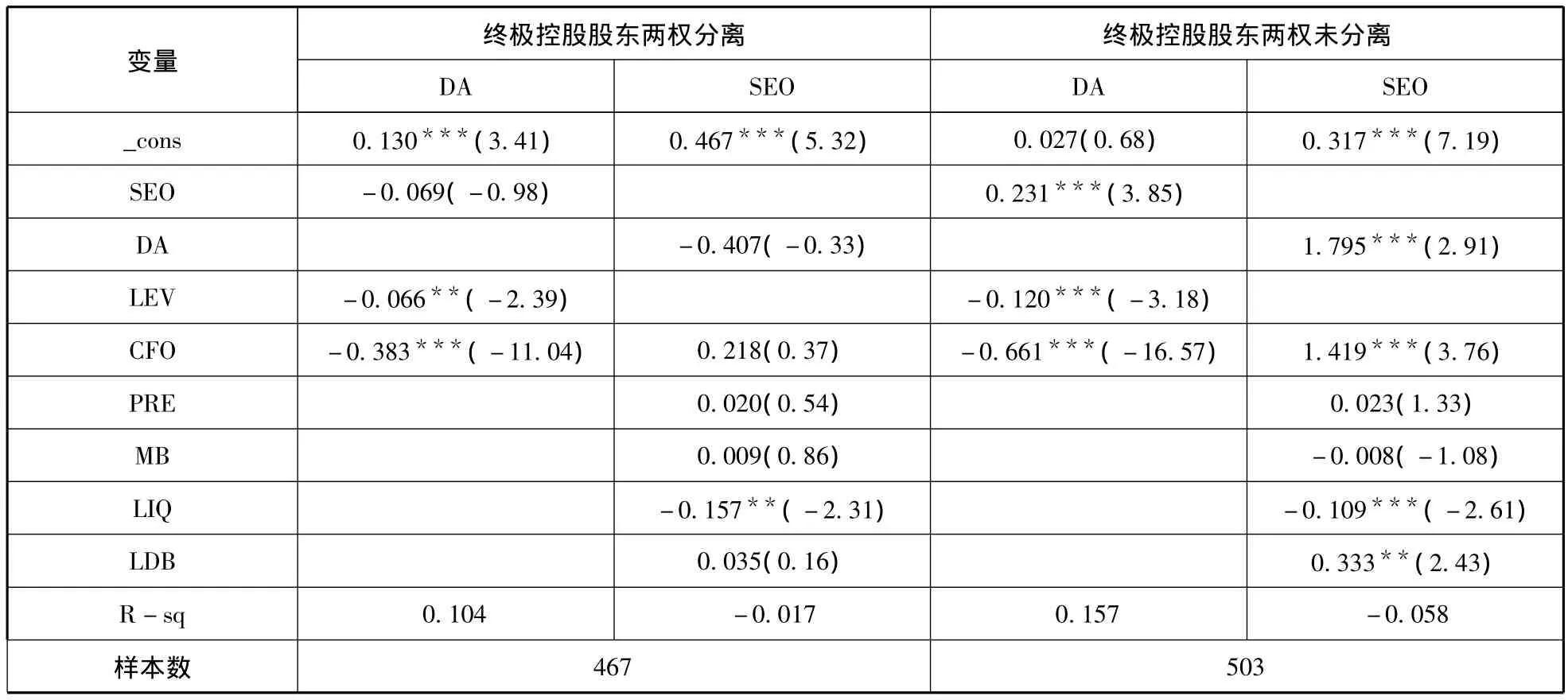

表7列出了根據控股股東兩權是否分離進行分組后的檢驗結果,結果表明終極控股股東兩權未分離的上市公司其SEO對DA的影響系數和DA對SEO的影響系數都在1%的顯著性水平下為正,這一結果顯得與假說3不一致。我們進一步對終極控股股東兩權未分離樣本進行分析,發現其中絕大多數的控股股東屬性為國有。這是不足為怪的,因為國有性質的控股股東對上市公司的持股通常采用直接控股的方式,控制鏈條較為單一,現金流權和控制權較少出現分離。而非國有性質的控股股東一般通過復雜的所有權結構持有上市公司股份即間接控股,表現為控制權和現金流權的分離。

表7 考慮終極控股股東兩權是否分離的回歸結果

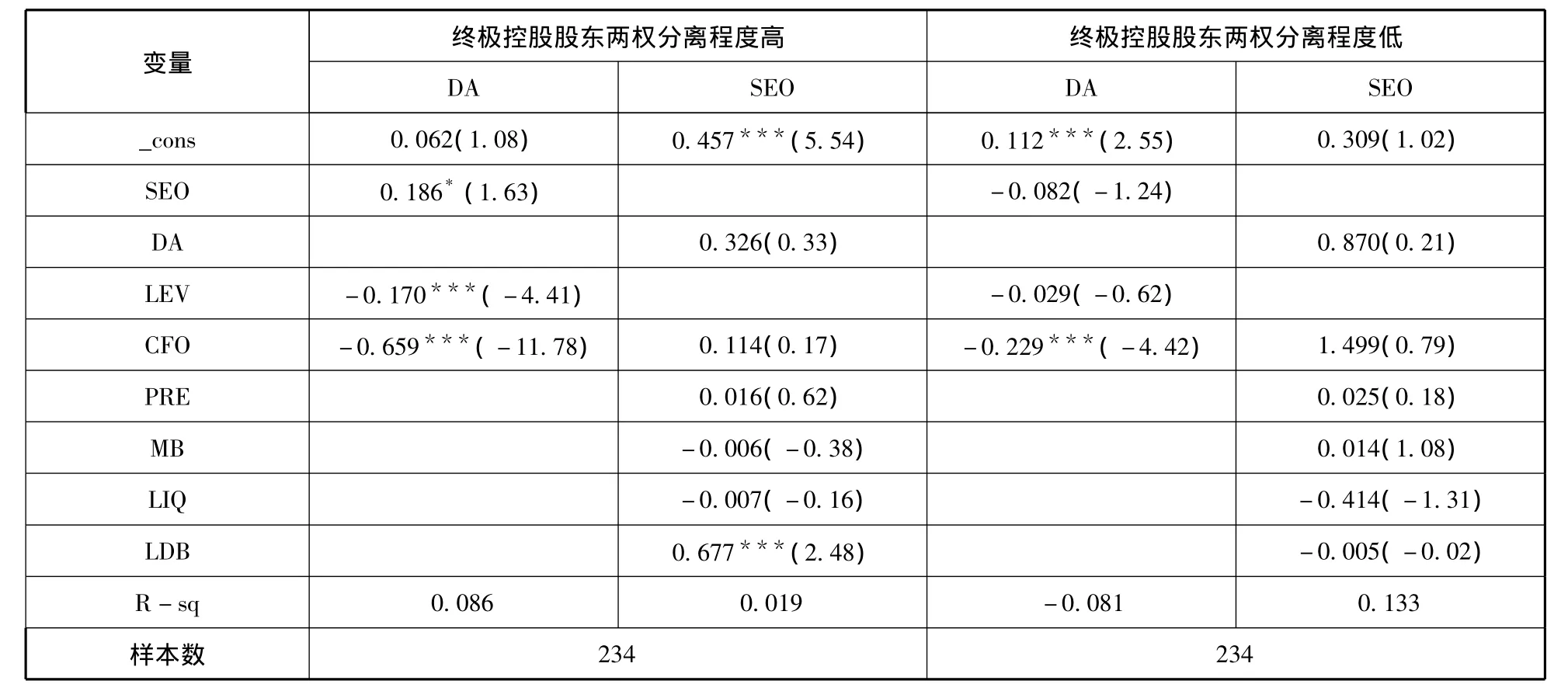

為進一步探索終極控股股東兩權分離程度對上市公司股權再融資過程中盈余管理行為和市場擇時行為的影響,我們對兩權分離樣本以其中位數為界分為兩權分離程度高和兩權分離程度低兩組,表8列出了分組后的聯立方程回歸結果。從表8可以看出,終極控股股東兩權分離程度高的上市公司其SEO對DA的影響系數在10%的顯著性水平下為正,說明兩權分離程度高的上市公司在股權再融資過程中有強烈動機進行盈余管理以獲取再融資資格,并通過影響股價獲得有利的市場時機。而DA對SEO的影響系數在統計上不顯著,假說3的市場擇時動機沒有得到實證支持,可能的原因在于,兩權分離程度高的上市公司終極控股股東多為非國有性質,即使通過盈余管理達到了證監會的再融資業績要求,再融資申請也不一定能得到證監會批準,限制了這些公司利用市場時機進行融資的能力。

表8 考慮終極控股股東兩權分離程度的回歸結果

六、結論與討論

李增福等(2011)、王克敏和劉博(2012)基于管理者行為視角與雷光勇和劉慧龍(2006)基于大股東行為視角對公司股權再融資過程中的盈余管理動機進行了大量探討[8-10],但這些學者針對的是盈余管理而不是市場時機問題。本文用盈余管理指標——可操控性應計利潤作為市場時機度量指標,考察控股股東操縱盈余的情況下市場時機和股權再融資相互作用的內生關系。研究結果表明,我國上市公司控股股東有強烈動機利用資本市場的低效率操縱盈余影響股價以創造有利的市場時機,并進行擇時融資。

本文將控股股東操縱盈余影響股價構成了控股股東市場擇時行為的一個重要環節,將控股股東影響下的市場時機內生化是本文的一大創新。本文在把握盈余管理與市場時機之間內在關系的基礎上,進一步地檢驗了上市公司控股股東特征對股權再融資過程中盈余管理行為和市場擇時行為的影響。檢驗結果表明,國有控股的上市公司在股權再融資過程中有強烈動機操縱盈余影響股價并進行擇時融資,終極控股股東控制權和現金流權分離程度高的上市公司操縱盈余影響股價的市場擇時動機也要更強烈一些。

我國資本市場發展歷史比較短,監管制度也不夠健全,而上市公司股權結構又呈現高度集中的特點,控股股東不僅具有操控公司盈余的能力,而且有能力和動機影響股票市場定價,進而影響資本市場資金流向。在公司股權再融資過程中,控股股東出于自利動機的盈余管理行為和市場擇時行為不僅損害中小投資者利益,而且降低市場定價效率和資本配置效率。本文研究表明,進一步完善公司治理結構、加快資本市場制度建設對于優化我國上市公司投融資行為和提高我國資本市場資源配置效率具有重要意義。

[1]Stein C J.Rational Capital Budgeting in an Irrational World[J].Journal of Business,1996,69:429-455.

[2]Rangan S.Earnings Management and the Performance of Seasoned Equity Offerings [J].Journal of Financial Economics,1998,50:101-122.

[3]Cohen D A,Zarowin P.Accrual-based and Real Earnings Management Activities around Seasoned Equity Offerings[J].Journal of Accounting and Economics,2010,50:2-19.

[4]Fan PH J,Wong J T.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia [J].Journal of Accounting and Economics,2002,33:401-425.

[5]Guthrie K,Sokolosky J.Large Shareholders and the Pressure to Manage Earnings [J].Journal of Corporate Finance,2010(16):302-319.

[6]Larrain B,Urzúa I F.Controlling Shareholders and Market Timing in Share Issuance[J].Journal of Financial Economics,2013,109:661-681.

[7]周天蕓,曾智敏.股權再融資中的盈余管理及其市場反應[J].科學決策,2009(10):53-62.

[8]李增福,鄭友環,連玉君.SEO、盈余管理與上市公司業績滑坡——基于應計項目操控與真實活動操控方式下的研究[J].中國管理科學,2011(2):49-56.

[9]王克敏,劉 博.公開增發業績門檻與盈余管理[J].管理世界,2012(8):30-42.

[10]雷光勇,劉慧龍.大股東控制、融資規模與盈余操縱程度[J].管理世界,2006(1):129-136.

[11]羅 琦,胡志強.控股股東道德風險與公司現金策略[J].經濟研究,2011(2):125-137.

[12]盧 闖.掏空、公司治理與盈余質量[J].科學決策,2009(8):27-31.

[13]Polk C,Sapienza P.The Stock Market and Corporate Investment:A Test of Catering Theory[J].The Review of Financial Studies,2009(22):187-217.

[14]DuCharme L L,Malatesta P H,Sefcik S E.Earnings Management,Stock Issues,and Shareholder Lawsuits [J].Journal of Financial Economics,2004,71:27-49.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51