我國企業(yè)環(huán)境會計信息披露問題探究

2014-06-12 12:15:03趙思聰

湖北經(jīng)濟學院學報·人文社科版 2014年11期

趙思聰,劉 博

(安徽財經(jīng)大學,安徽 蚌埠 233000)

我國企業(yè)環(huán)境會計信息披露問題探究

趙思聰,劉 博

(安徽財經(jīng)大學,安徽 蚌埠 233000)

本文在對國內(nèi)外環(huán)境會計信息披露問題分析的基礎上,以我國皖江城市帶上市公司為例,分析環(huán)境會計信息披露的問題與不足及對原因進行深入探討。并且結合國外環(huán)境會計發(fā)展的先進經(jīng)驗分析給我國企業(yè)會計信息披露帶來的啟示和借鑒意義,最后對建立和完善環(huán)境會計信息披露提出對策建議。

環(huán)境會計;信息披露;環(huán)保問題;原因;對策

隨著國家產(chǎn)業(yè)進程不斷發(fā)展,環(huán)境問題已經(jīng)不容忽視,自二十世紀以來越來越多的關注焦點開始轉向環(huán)保議題。中國,作為一個主要的工業(yè)國家,解決環(huán)境問題刻不容緩。隨著科技發(fā)展、人口增加、社會需求的膨脹,自然資源被極度開采而日趨衰竭,這些從根本上制約著經(jīng)濟發(fā)展和人們生活水平的提高。顯然,加強環(huán)境會計信息披露對于更好的適應當前經(jīng)濟可持續(xù)發(fā)展顯得十分重要。

一、國內(nèi)外環(huán)境會計信息披露的現(xiàn)狀分析

(一)國外企業(yè)環(huán)境會計信息披露的經(jīng)驗借鑒

西方很多發(fā)達國家對環(huán)境會計信息披露研究與實踐較早,已經(jīng)將此納入會計核算體系予以披露。但由于目前環(huán)境會計的基本準則尚未確立,而且各國不同國情造成的需求不同,導致環(huán)境會計在各國發(fā)展極不平衡。通過歸納整理國外有關文獻資料,我們可以對國外企業(yè)環(huán)境會計信息披露做出以下結論:

1.有較為健全的環(huán)境會計法律法規(guī)為環(huán)境會計信息披露做保障。完善的環(huán)保法律、法規(guī)是開展環(huán)境會計和進行環(huán)境會計信息披露的基礎。法律是監(jiān)管的基礎,也是企業(yè)行動的指南。西方政府環(huán)保部門有要求上市公司披露其環(huán)境會計信息的具體相關法律法規(guī),且環(huán)保執(zhí)法與處罰力度很大,相應的行政處罰和刑事處罰內(nèi)容也很詳細;證券管理部門與FASB相互配合,在環(huán)境會計信息披露法規(guī)制定方面發(fā)揮巨大作用;SEC和AICPA等對環(huán)境信息披露規(guī)范也有涉及。

2.披露的內(nèi)容和方式多種多樣。從披露的內(nèi)容看,有的國家著重強調環(huán)境問題導致的財務影響,有的國家則考慮到了環(huán)境績效問題,其中既包括貨幣性的也包括非貨幣性內(nèi)容。從披露的方式看,大部分采用自愿披露式。這其中有的采用獨立的環(huán)境會計信息披露模式,如日本,它主要采用環(huán)境報告的方式;有的是在現(xiàn)行會計報表增補一定內(nèi)容,如在資產(chǎn)負債表、利潤表和現(xiàn)金流量表中加入相應環(huán)境會計的內(nèi)容;還有的采用表外信息披露的模式。

3.有政府部門嚴格的監(jiān)管和積極的指導。據(jù)研究發(fā)現(xiàn),發(fā)達國家的政府監(jiān)管部門通過發(fā)布公告、研究報告或提供建議、指南,為環(huán)境會計的理論研究和實踐發(fā)揮了極其重要的引導和指導作用。

4.企業(yè)和公眾較強的環(huán)保意識。在環(huán)保觀念已經(jīng)深入人心的大環(huán)境下,為了樹立良好的企業(yè)形象,以吸引投資者和消費者,降低環(huán)境風險,企業(yè)不得不重視環(huán)境保護,在年報中進行相應環(huán)境會計信息的披露。

(二)我國企業(yè)環(huán)境會計信息披露的現(xiàn)狀

我國最早開展環(huán)境會計的理論研究始于二十世紀九十年代,在諸多知名學者的不斷探索下,雖已取得了一定的研究成果,但無法否認目前仍處于探索和實驗階段,完整的理論體系和固定的實踐模式還沒有形成。二十一世紀以來,我國政府部門越來越重視對環(huán)境會計信息研究,并不斷加大對其人力、物力和財力的投入,進一步推動了我國環(huán)境會計理論的完善。但由于我國在這方面起步較晚,與發(fā)達國家相比仍有較大差距。本文以安徽省為例,通過對皖江地區(qū)上市公司年報的調研、歸納、整理及分析,窺測出我國目前環(huán)境會計信息披露存在的問題。

安徽省是我國的中部大省,近年來企業(yè)越來越多的目光轉向皖江城市帶這片具有發(fā)展?jié)摿Φ牡貐^(qū)。在經(jīng)濟快速發(fā)展的同時,皖江地區(qū)也更加重視對環(huán)境的保護,而把環(huán)境會計信息披露納入傳統(tǒng)會計體系,符合承接產(chǎn)業(yè)轉移與可持續(xù)發(fā)展相結合的戰(zhàn)略規(guī)劃。

以皖江城市帶上市公司的環(huán)境會計信息披露狀況為例:

表1:上市公司按行業(yè)分類統(tǒng)計

表2:上市公司環(huán)境會計信息披露數(shù)量及所占比例

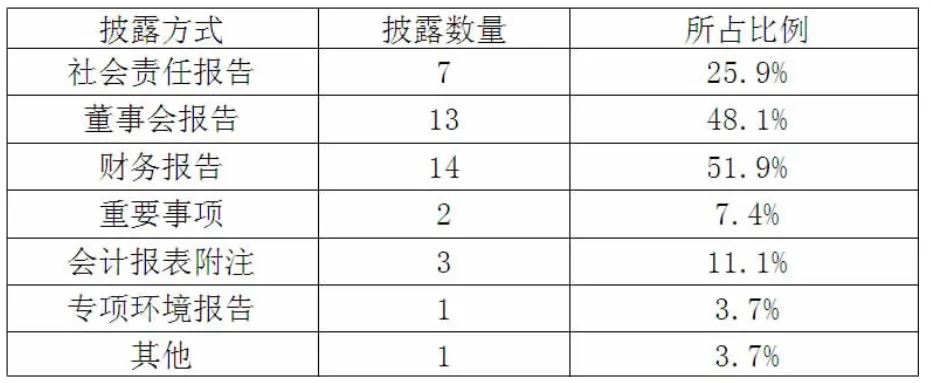

表3:上市公司年報中環(huán)境會計信息披露方式

1.示范區(qū)上市公司行業(yè)分類及所占比例。從表1、表2看,皖江城市帶公司披露的數(shù)量為27家,占49.1%,這與李迎春作出的統(tǒng)計:截止到2009年皖江城市帶示范區(qū)上市公司在年報中披露的數(shù)目為9家,占20.93%相比,已經(jīng)有很大的進展,說明企業(yè)已經(jīng)越來越重視環(huán)保領域,并已能付諸實踐,未來還能有更大的擴展空間。從行業(yè)分布看,涉及造紙、化工、有色金屬冶煉等20家公司屬于重污染企業(yè),而自愿披露環(huán)境信息的主要是這些行業(yè),如化工、金屬冶煉業(yè)披露比例分別為83.3%,60%;造紙業(yè)為100%。同比一般污染企業(yè)如機械、設備、汽車制造類的28.6%,已經(jīng)遙遙領先。這與國家規(guī)定的,重污染企業(yè)必須定期披露環(huán)境信息,發(fā)布年度環(huán)境報告和臨時環(huán)境報告有很大關系。

2.環(huán)境會計信息披露的內(nèi)容。通過調查研究發(fā)現(xiàn),上市公司披露的內(nèi)容中有個共同點就是,在企業(yè)未來規(guī)劃中加入環(huán)保風險因素和治理措施。且大部分重污染企業(yè)能在社會責任中考慮到企業(yè)環(huán)保對自身發(fā)展、社會公眾造成的影響,如安納達公司通過頒布《環(huán)境保護管理制度、管理職責》、《環(huán)境監(jiān)測管理規(guī)定》、《環(huán)保設施分級控制管理辦法》等一系列規(guī)定,從制度上規(guī)范了環(huán)境保護管理工作,解決生產(chǎn)中的環(huán)保問題,并且在“重大風險提示”里包含“環(huán)保政策風險”、“市場競爭加劇風險”,這些信息的公布對于決策者和投資者來說無疑十分重要。此外,不少企業(yè)在財務報表及附注中已能加入環(huán)境會計信息,如在利潤表的“營業(yè)外收入”有“環(huán)保補助”、“環(huán)保獎勵”,在“管理費用”有“環(huán)保排污費”等。這些非貨幣和貨幣性的內(nèi)容相比幾年前企業(yè)公布的信息有用性來說大為提高。雖然目前多數(shù)企業(yè)在環(huán)保領域認知度提高,但是仍有部分企業(yè)尚未披露環(huán)境會計信息,或者披露的信息量過少,不能滿足信息使用者的需求。如一些企業(yè)提到要大力發(fā)展循環(huán)經(jīng)濟、在節(jié)能環(huán)保方面完善管理制度,但并無具體措施,且難以用量化的指標來描述,難免給人空喊口號的感覺。

3.環(huán)境會計信息披露的模式。從表3可以看出,示范區(qū)上市公司環(huán)境會計信息披露以財務報告和董事會報告的方式為主,也可以通過社會責任報告、重要事項和報表附注等方式披露。從披露的形式來看,以非貨幣性信息占絕大多數(shù),包括環(huán)保認證榮譽、政策影響、環(huán)保計劃措施和環(huán)保績效,通常出現(xiàn)在社會責任、董事會報告中。而綠化費、環(huán)保撥款與補貼、環(huán)保投資等項目是貨幣性的,通常只在財務報表及附注中出現(xiàn),總體來說披露過少。

二、我國環(huán)境會計信息披露存在問題的原因分析

(一)環(huán)境會計信息披露缺乏可靠的準則

沒有可靠的計量準則,就沒有完整的環(huán)境會計評價體系。我國環(huán)境會計理論研究原本落后于發(fā)達國家,相較國外企業(yè)環(huán)境會計報告體制顯得不太完善,加之傳統(tǒng)的會計理念在企業(yè)早已根深蒂固,想要突破傳統(tǒng)模式建立新的環(huán)境會計體系尚需時間不斷調整和完善。

(二)環(huán)保立法執(zhí)法不夠完善

即使可持續(xù)發(fā)展戰(zhàn)略在我國被大力提倡,由于企業(yè)的營利性,考慮到自身的環(huán)境成本和利益,如果沒有法律法規(guī)強制性的規(guī)定,大多數(shù)企業(yè)不會自愿增加環(huán)境支出。即使增加了這方面的成本,為了保持良好形象企業(yè)也會避免披露過多的環(huán)境會計信息。雖然相關的法律條文已有涉及,但環(huán)保方面明確的法律仍需進一步完善。

(三)企業(yè)環(huán)保意識較差

目前仍有些企業(yè)只考慮到短期利益,力求減少環(huán)境支出以提高收益,沒有意識到社會責任,更不重視環(huán)境信息的披露。由于國家法律強制規(guī)定,主動披露的主要還是重污染企業(yè),一般企業(yè)均少提及。由此可見,企業(yè)環(huán)保觀念有待加強。

(四)我國財務人員知識比較片面

由于環(huán)境會計理論的綜合性和全面性,它的推廣和實行需要財務人員有較高的財務素養(yǎng)和扎實的理論基礎。而我國目前企業(yè)的財務人員知識范圍僅局限于會計、審計、財務管理等方面,在環(huán)境領域較少涉獵,這也影響了環(huán)境會計信息的披露。

三、對環(huán)境會計信息披露方面改進的建議

(一)積極借鑒國外環(huán)境會計理論研究成果

我國環(huán)境會計研究起步較晚,缺乏實踐經(jīng)驗,而西方發(fā)達國家上世紀中后期就開始了環(huán)境會計的研究,取得了較多的成果。因此,我們可以在環(huán)境會計理論研究中充分結合我國的具體國情,積極借鑒國外的研究成果,取長補短,力爭在環(huán)境管理、環(huán)境會計準則和審計準備等多方面實現(xiàn)與國際管理接軌。

(二)完善會計法規(guī),大力推進環(huán)境會計理論和實務研究

具體來說,一是要明確環(huán)境會計信息披露內(nèi)容及范圍。一個完整的財務報告應包括含環(huán)境保護方面的信息和資源節(jié)約方面的信息。具體又分為環(huán)境的財務影響和績效信息,資源的財務影響和績效信息。二是規(guī)范環(huán)境會計信息的披露形式。企業(yè)應將貨幣性和非貨幣性相結合。首先,應該明確規(guī)定優(yōu)先選擇貨幣計量,不行的再用非貨幣形式;其次,對于公司環(huán)保方面以文字進行表述的內(nèi)容,措辭要嚴謹,杜絕夸大。

(三)相關部門做好全力配合

一是加強政府對企業(yè)的監(jiān)管工作。由于企業(yè)具有營利性,為了維護企業(yè)形象其自愿披露的信息往往 “報喜不報憂”,因此必須依靠有關部門強制性的審計監(jiān)管來督促環(huán)境信息的披露。二是加大對披露信息質量的審計。通常情況下,即使是在建立了完善的環(huán)境會計信息披露制度的前提下仍存在環(huán)境會計信息失真的可能性,因此不能忽視對環(huán)境會計信息質量的審計。為此建議有關部門參照國際標準化組織對環(huán)境管理規(guī)定(ISO14000)的要求,盡快制定統(tǒng)一的《中國環(huán)境審計指南》,明確審計的內(nèi)容、范圍、職責和評價標準,并加強環(huán)境宣傳,提高公民環(huán)保意識,創(chuàng)造良好的審計環(huán)境。

(四)提高企業(yè)環(huán)保意識,讓環(huán)境會計信息披露變被動為主動

目前我國企業(yè)信息披露的自覺性還不夠高,這與其缺乏長遠眼光有很大關系。通常來說,企業(yè)作為環(huán)境會計信息的提供者積極自愿的開展披露工作應該是社會成本最低和最有效的方式。國外許多企業(yè)自愿披露環(huán)境會計信息的目的是擴大綠色消費市場,樹立良好的企業(yè)形象。雖然一開始在披露環(huán)境會計信息時耗費大量的人力物力,但從長遠意義上看,這些企業(yè)都取得了巨大的經(jīng)濟效益和社會效益。因此,我國企業(yè)應從政府強制性披露轉變?yōu)樽栽概叮摺罢l收益,誰治理”的路,同時,隨著公眾的環(huán)保意識提高,對環(huán)境會計信息的知情權、監(jiān)督權必然要加強,這也促使環(huán)境會計報告的編制更順應民意。

四、結論與啟示

根據(jù)對比可以得知,我國的環(huán)境會計理論和實踐發(fā)展相比國外企業(yè)尚有明顯不足,在很多方面仍需進一步改進。企業(yè)環(huán)境會計信息披露、編制環(huán)境會計報告是經(jīng)濟發(fā)展的產(chǎn)物,有其存在和發(fā)展的無限生命力。我們應借鑒和吸收國外先進的環(huán)境會計理論,結合我國具體國情,探索出一條適合我國國情的環(huán)境會計報告模式。環(huán)境會計還屬于新研究領域,許多問題想在短時間內(nèi)完全解決是不可能的。但正如任何事物都要經(jīng)歷從不完善到完善、不規(guī)范到規(guī)范的過程,相信通過廣大研究者和實踐者的共同努力,在不久的將來,環(huán)境會計問題一定能得到解決!

[1]王宏鑫.企業(yè)環(huán)境會計信息披露問題探討[J].財會通訊,2009,(2).

[2]張鳳元.低碳時期環(huán)境會計信息披露的機遇和展望[J].中國農(nóng)業(yè)會計,2011,(9).

[3]陳海.關于我國的環(huán)境會計信息披露問題研究與探索[J].經(jīng)營管理者,2012-05.

[4]郭樹芬.低碳經(jīng)濟下安徽省上市公司環(huán)境信息披露分析[J].時代金融(中旬),2012,(26).

[5]李迎春.安徽省上市公司環(huán)境會計信息披露現(xiàn)狀與問題分析——以皖江城市帶承接產(chǎn)業(yè)轉移示范區(qū)為例[J].商場現(xiàn)代化,2012-08(下旬刊).

[6]楊曉敏.基于生態(tài)經(jīng)濟條件下的環(huán)境會計信息披露[J].財會研究,2013-06.

[7]張敏.我國上市公司環(huán)境會計信息披露問題研究——以江蘇省滬深兩市上市公司為例[J].特區(qū)經(jīng)濟,2012-11.

[8]胡曉玲.中日環(huán)境會計信息披露比較研究[J].中國證券期貨,2011-11.

[9]曹鍵,許海晏.關于我國環(huán)境會計信息披露的思考[A].中國會計學會2012年學術年會論文集[C].2012-07.

[10]周瓊(導師:肖美英).我國企業(yè)環(huán)境會計信息披露模式研究[D].湖南大學碩士論文,2008-10.

[11]蔣婕(導師:周國瓊).上市公司環(huán)境信息披露研究[D].西南財經(jīng)大學碩士論文,2007-11.

[12]鄒立(導師:湯亞莉).我國上市公司環(huán)境信息披露動因及影響因素的實證研究[D].重慶大學碩士論文,2006-04.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中外會展(2014年4期)2014-11-27 07:46:46