“錢洪”“錢荒”的病理邏輯

2014-06-14 15:35:07黃人天

商界評論 2014年2期

黃人天

如果說中國錢多到“泛濫成災”,那是正確的;如果說中國錢少到“赤地千里”,那也是正確的。“錢洪”與“錢荒”居然共處一國,這就像一個“二律背反”的中國現實版。

其實,“錢洪”與“錢荒”共存就是泡沫經濟發展到高潮階段的表現形式,要破解這個“二律背反”,必須找到中國經濟金融化、投機化,陷入流動性陷阱的基本邏輯,從根源入手為泡沫經濟標本兼治。

“辯證法”生存

據中國人民銀行網站數據,截至2013年11月底,中國廣義貨幣發行量高達約108萬億元,而截至2013年底,外匯儲備高達約3.82萬億美元,均居全球第一。

據中國商務部數據,2013年中國對外非金融類直接投資901.7億美元,同比增長16.8%。而中國外交部長王毅8月2日曾在“中國-東盟高層論壇”表示,未來5年中國對外投資將新增5000億美元之巨。

據《華盛頓郵報》報道,中國游客海外消費在2012年達到850億美元(約合人民幣5296億元),可能已經趕超美國及德國游客。相關數據顯示,2011年中國游客海外消費近3000億元,2012年暴漲至5296億元。

央行最新數據顯示,到2013年12月底,我國居民儲蓄余額已經連續3個月突破45萬億元,位于歷史最高位,已成為全球儲蓄金額最多的國家;人均居民儲蓄超過3萬元,是人均儲蓄最多的國家;居民儲蓄率超過50%,是全球儲蓄率最高的國家。

一系列升騰的數字似乎彰顯了中國之強大、中國人之富有,真好像遍地黃金、“錢洪”滾滾。然而極其矛盾的是,硬幣的一面光彩照人,而另一面卻不堪入目。毋庸置疑,中國全方位缺錢,似乎又深陷“錢荒”。

中國實體經濟特別是中小民營企業資金饑渴,因資金鏈斷裂而破產、跑路乃至跳樓的民營企業家并不鮮見。而高杠桿運作的金融機構也資金饑渴,全社會利率高昂,錢最多的國家錢最貴。

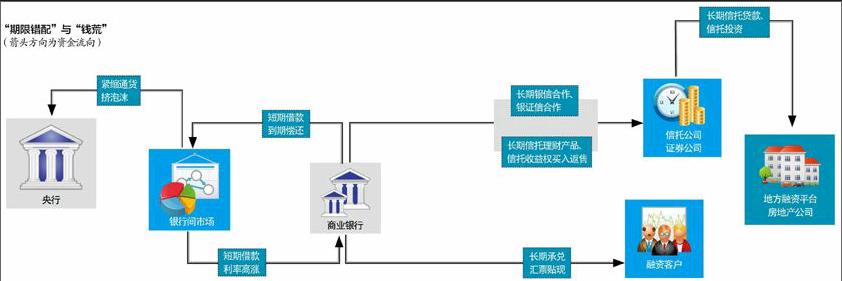

當錢多到960萬平方公里都已無法容納的時候,世界上最賺錢的銀行們卻出現了資金鏈斷裂的危機。2013年6月,針對金融機構利用寬松低息資金空轉套利行為,中國人民銀行開展專項貨幣緊縮整治行動,強烈要求金融機構減少杠桿業務。一時間,貨幣市場疾風驟雨,上海銀行間隔夜拆借利率暴漲至13.44%,爆發“錢荒”。12月“錢荒”卷土重來,再次成為各方關注的焦點,幸虧此次央行略顯“慈祥”,及時通過公開市場短期流動性調節工具(SLO)向市場注入3000億元流動性資金,后又開展290億元7天期逆回購操作,使銀行同業利率遠不能達到6月“錢荒”中駭人聽聞的高利貸水平。

而在宏觀經濟領域,與儲蓄額和儲蓄率上漲形成鮮明反差的是,居民消費率卻下跌到35%的低谷。有人認為,這是大家有錢不敢花,主要原因是老百姓對未來缺乏安全感而促使預防性儲蓄增加。此言看似合理,實則大可存疑。事實上,由于房價、房租、食品等關鍵商品價格上漲幅度超過工資、利潤上漲幅度,占人口大多數的中低收入工薪階層和小微企業主的實際收入和消費購買力趨于下降。

自2008年金融危機以來,“啟動內需”、“消費拉動”這些原本專業的經濟學術語已經被媒體宣傳得婦孺皆知,相關政策文件汗牛充棟,然而內需就是啟動乏力,消費就是難以代替投資和出口成為領頭馬車。顯然,當超過一個五年計劃的漫長時間已過后,“啟動內需”、“消費拉動”卻還在老生常談的事實,恰恰證明相關政策的效果乏善可陳。

讓“錢洪”與“錢荒”共處一國的特定條件是什么?這是因為泡沫經濟還沒有達到破裂的臨界點,也就是價格超過價值的程度,還沒有達到實際有效需求不能承受的臨界點。反過來,如果一旦達到這個臨界點,隨著泡沫經濟破裂、價格暴跌,“錢洪”將陡然式微,而“錢荒”將成為主流。

有沒有辦法化解“錢洪”與“錢荒”這對矛盾,以便防患于未然?有一種方法叫“頭痛醫頭,腳痛醫腳”,即分別對“錢洪”和“錢荒”下藥治標。例如,既然錢多了,貨幣管理部門就應該控制貨幣發行量,讓金融機構沒錢搞高杠桿運作,不就可以迫使它們去杠桿了嗎?或者,既然錢少了,貨幣管理部門就應該加大信貸力度,向企業和居民等微觀經濟部門注入資金,不就可以讓它們把資金投入實體經濟了嗎?

殊不知,“錢洪”與“錢荒”這對矛盾已經坐大成勢,實質就是國民經濟陷入泡沫經濟的表現,早已導致經濟結構和社會結構發生改變,結果勢必導致藥方失靈。金融機構“上有政策下有對策”,不斷進行所謂金融創新,繼續維持高杠桿運作,不時還制造股市暴跌給央行一點顏色看看。而企業和居民得到信貸之后,大多數都沒有投入低利潤率的實體經濟,而是投入高利潤率的金融市場,因此無法獲得實際經濟增長。最終,“錢洪”與“錢荒”這對矛盾仍然繼續深化。

唯一的辦法,應該是找到泡沫經濟膨脹的系統性根源,進而標本兼治。貨幣超發當然是直接誘因,但如果沒有收入分配、產業發展、房地產宏觀調控等方面不合理政策的“配合”,泡沫經濟絕不會一發不可收拾。

泡沫經濟的“錢袋子”線索

讓我們從“錢袋子”的此消彼長入手,探尋泡沫經濟的病理邏輯。

來自國家統計局的數據顯示,2012年城鎮居民人均可支配收入24565元,從1978年開始年均增長13.4%,扣除價格因素年均增長7.4%。但在過去35年,中國年均經濟增速高達9.8%,高于人均收入增速2.4個百分點。因此,居民收入占整個GDP的比重不斷下降。

而人社部勞動工資研究所最新發布的一項薪酬報告顯示,目前反映社會貧富收入差距的基尼系數,已經逼近0.5的警戒線。從社會階層來看,中國收入最高的10%家庭是收入最低的10%家庭人均收入的65倍。此外,除企業高管與農民工工資收入差距高達4553倍外,企業內部近五年來高管工資增幅明顯超過普通職工工資增幅。

由于貧富差距拉大,人均居民儲蓄數據并不能反映中國人的普遍財富擁有量。中國居民收入分配結構已經呈現馬太效應,富者財富增長更快,窮者財富增長困難甚至縮水。社會結構則呈現啞鈴狀而不是紡錘狀,兩頭大中間小,高收入階層絕對數量龐大但比例很小,低收入階層則浩如煙海,而本應成為社會結構主導的中產階層卻相對薄弱。而且,尚待改革的收入分配體制還在進一步促進馬太效應,導致貧富差距繼續拉大。

合理的推論是,居民儲蓄的增長量很可能更多由富人儲蓄增長量所貢獻。也就是說,中國居民儲蓄在短短5年半時間之內從20萬億元攀升至45萬億元的主要原因可能并不是老百姓有錢不敢花,因為老百姓實際收入增長乏力,真實的主要原因可能是富人儲蓄的過快增長。

進一步,究竟是什么原因導致中國貧富分化加劇呢?

政策層面上,主要是由于金融危機之后采用貨幣超發的凱恩斯主義政策人為刺激經濟復蘇和發展,并奉行片面追求轉型升級、輕視勞動密集型產業,放任傳統優勢產業流失的所謂“騰籠換鳥”經濟發展模式,再加上收入分配體制改革緩慢、宏觀調控過于重視需求管理忽視供給管理等因素。

這些負面因素綜合作用的結果是,通貨膨脹嚴重,生產成本陡然高漲,實體經濟利潤率大幅下降,勞動密集型等傳統優勢產業大量流失,卻沒有產業政策加以挽留,而新優勢產業則由于創新機制不健全、創新能力不足的后發劣勢而難以充分形成,從而造成經濟持續下滑,失業率上升,工薪階層工資和小微企業主利潤增長難抵通貨膨脹,大多數人實際收入增長乏力。但與此同時,中低收入階層的個人所得稅等直接稅負高昂,而土地財政則成為加在中低收入階層頭上日益沉重的間接稅負。

反之,凱恩斯主義政策超發的貨幣資本大多數流入國有企業和某些“有關系”的民營企業,再通過虛高報價、權力尋租、利益輸送等暗箱操作,實現了包括劉志軍、丁書苗等貪官與奸商在內的極少數人的“共同富裕”。這些非正常“先富起來”的少數人,把不義之財投入信托、民間借貸等影子銀行和房地產、收藏品等類金融業,借金融業和類金融業畸形發展狂潮再賺一大筆。與此同時,富人勞動收入難以統計征稅,且針對富人財產性收入的房產稅、遺產稅等遲遲不施行。

這樣,中國社會的貧富差距就迅速加劇了。那么,貧富差距拉大又是怎樣吹大泡沫經濟的呢?

實際上,泡沫經濟與貨幣層面的流動性陷阱是一塊硬幣的兩個側面,而流動性陷阱通常與收入分配格局的兩極分化相對應。也就是說,泡沫經濟的根源在于貨幣超發轉化為貧富差距拉大,越來越多的貨幣財富為少數人所掌握。經濟學原理告訴我們,富人的邊際消費傾向是遞減的,他們也不會進行利潤率低下的實體經濟投資,只會將貨幣儲備起來用于金融投機活動和高利率放貸,即富人的邊際儲蓄傾向是遞增的。由于富人收入增幅在金融危機之后大幅高于中低收入階層,因此中國全社會邊際儲蓄傾向遞增,而全社會邊際消費傾向遞減,在中國經濟中就反映為全社會消費需求增長乏力、房價和收藏品價格高漲、稀缺資源炒作瘋狂、影子銀行突飛猛進等。

全社會消費需求增長乏力,再加上通貨膨脹,全社會生產成本進一步抬升,導致實體經濟產業利潤率進一步下降,逐漸普遍低于金融投機利潤,進而產業資本也在逐利本能驅使下逐步脫離實體經濟,流向金融業和房地產、收藏品等類金融業。

而資金聚集金融市場,勢必致使金融市場投機炒作性質不斷上升,誘導金融機構不斷進行高杠桿運作,金融投機利潤不斷畸形升高,風險則被暴利預期蒙蔽,金融業、類金融業與實體經濟產業之間的利潤率剪刀差日益擴大,進一步引導貨幣資本繼續脫實向虛,國民經濟繼續金融化,陷入流動性陷阱并越陷越深難以自拔。

大概,這就是中國泡沫經濟在金融危機之后快速膨脹的病理邏輯了。

是“擠”還是“戳”

通常,經濟泡沫的破裂不外乎兩種誘因,其一是市場機制自身調節的結果,即資產供給價格大大超過了需求的極限,部分賣家由于搶先套現動機降價拋售,引發羊群效應導致崩盤。其二是某種外生變量如政府調控政策導致市場預期出現突然轉折,于是奪路而逃的瘋狂拋售和大多數買家的不接盤將導致崩盤。

1929年的美國泡沫經濟破裂大致屬于市場機制調節結果,因為那時的美國政府信奉自由主義經濟學。而凱恩斯主義誕生之后的泡沫經濟破裂往往帶有政策因素,因為政府再也閑不住了。2000年美國納斯達克股災前美聯儲就多次加息,而1990年日本泡沫經濟破裂則典型屬于政府調控政策主動戳破的,因為當時日本政府為了“治療”泡沫經濟,于1989年開始實施連續大幅度調高利率、收縮房地產貸款規模、提高銀行自有資本比例、降低銀行對企業持股比例等政策,從而誘發泡沫經濟破裂,最終陷入長期停滯。

可見,雖然泡沫終究會破,但如果沒有做好準備就倉促主動戳破,反而會造成影響全局的惡果。這是因為,在收入分配改革沒有提前開展、大多數人實際收入沒有提高的情況下,貿然進行可能改變市場價格預期的其他硬性體制改革,或強行實施通貨緊縮政策,將導致掌握市場上大多數貨幣資本的少數人瞬間不惜代價逃離市場,從而致使資產價格大幅下降,直接戳破泡沫經濟,引發連鎖反應,后果不堪設想。

關鍵是,治療經濟泡沫如同給氣球放氣,不能猛然拿起鋼針直截了當地戳,而只能徐徐松開氣孔剛柔相濟地擠。

在貨幣政策由于可能戳破泡沫經濟而無法根本轉向的條件下,收入分配改革就是綜合治理的突破口,應該放在其他改革之前。 當貨幣財富日益集中于少數人手中,怎么可能幻想走出流動性陷阱?怎么可能實現泡沫經濟軟著陸?怎么可能存在健康的金融市場?

當務之急,中國房地產政策和財稅金融政策改革必須著力調節貧富差距,壓低全社會邊際儲蓄傾向,具體應該實施差別化政策“組合拳”。

第一要大幅提高個人所得稅起征點,抓緊投資建設住房、醫療、養老、教育等社會保障體系,努力培育中產階層。

第二要征收房產稅、遺產稅、大額儲蓄稅、理財產品交易稅、收藏品交易稅、進口奢侈品消費稅等,以便根治土地財政痼疾,降低金融投機活動利潤率,平衡收入再分配。

第三要對新增固定資產、原材料、勞動力投資和風險創業投資進行減免稅,提高實體經濟投資利潤率。

這套差別化政策“組合拳”將釋放更多消費需求,同時引導富人將剩余資本更多用于實體經濟投資,從而激活實體經濟循環,克服流動性陷阱。

總而言之,只有貧富差距擴大趨勢得到扭轉,泡沫經濟惡化趨勢才能夠得到有效控制,隨后才能逐步進行貨幣收縮和其他改革,這也是唯一的標本兼治之策。

[編輯 周云成]

E-mail:zyc@chinacbr.com