中國文化對財務管理的影響:一個初步的分析框架

2014-06-17 18:01:41劉華

現代管理科學 2014年5期

劉華

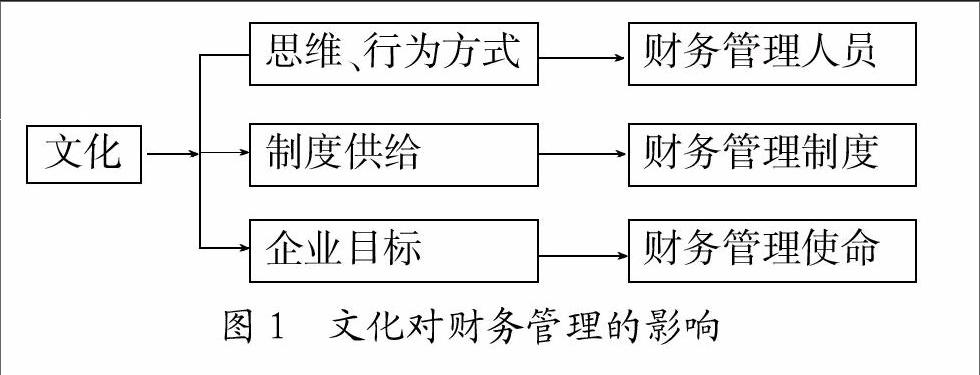

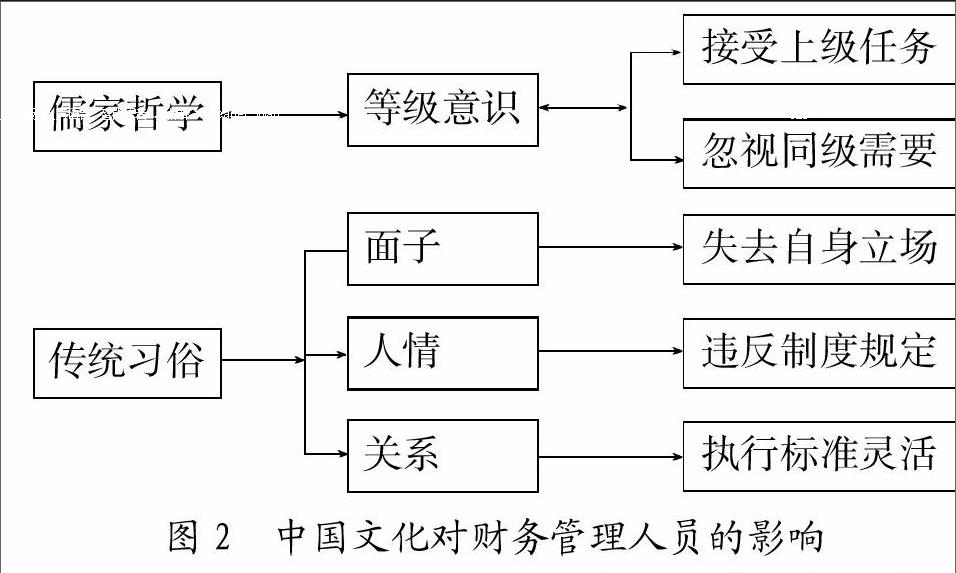

摘要:文章提出了一個文化影響財務管理的初步分析框架。文化通過影響財務管理使命、財務管理制度、財務管理人員三個方面來影響財務管理。中國文化造成了財務管理的尷尬地位;財務管理制度的強制供給;等級意識、面子、人情、關系對財務管理人員產生了重大影響,主要體現為接受上級任務、忽視同級需要、失去自身立場、違反制度規定和執行標準靈活。文化對當前的財務管理問題有重要影響:核算質量不高、監督不力;與業務組織孤立;不能滿足領導的期望;面臨被替代的危險。

關鍵詞:中國文化;財務管理

一、 引言

在美國等發達國家的企業里,財務管理的作用十分重要,首席財務官的地位和作用高于首席營運官和其他副總(劉玉廷,2013)。而在我國,作為財務管理領導者的總會計師在公司領導班子中長期“沒有位、不到位、放錯位、排末位”(陳箭深,2010),財務管理人員更是有這樣一種尷尬的感覺,即財務管理工作理論上應當很重要,而在企業中卻得不到尊重與重視,難以參與戰略決策、投資決策與經營決策;可是當企業一旦出現資金、帳務、稅務等問題,財務人員又立即被作為責任的主要承擔者受到責難,承擔責任。當前財務管理的這種尷尬境況固然與市場經濟發展程度、企業所處的發展階段有關,但作為規定著一定社會中成員的思維方式和行為方式(張捷,2007)的文化對財務管理的影響卻一直未曾受到應有的關注。

如同人不適應所處的文化會處世艱難一樣;財務組織不適應所處的文化,也會存在很多問題和困難。如果財務組織不適應所處的文化,可能會被分解并走向沒落(Yang et al.,2011)。因為文化的不同,也會導致在西方社會行之有效的制度移植到國內后,出現水土不服的現象,制度有效性大大降低。Gray(1988)指出,文化在影響和解釋組織行為上的巨大作用已經獲得廣泛認可,但是主要局限在人類學、社會學和心理學領域;而在會計領域,對文化的研究才剛剛起步。在中國,關于文化對財務管理的影響的研究更是貧乏。雖然以往的研究很少,但是文化的影響非常重要,因此很有必要展開研究。本文試圖構建一個分析中國文化影響財務管理的框架,以幫助實務界和理論界理解和認識中國文化對財務管理的影響。

二、 文獻綜述

中國是一個多民族的國家,各民族之間的文化存在一定的差異。本文所說的中國文化指的是漢文化,漢文化主要來源于儒家哲學思想和傳統習俗。高培業(1998)認為,儒家文化是中國文化的核心和主體,主要的價值標準是“三綱五常”,并因此產生了一些道德規范,比如忠誠、貞潔、孝順。忠誠要求即使封建帝王無德無能甚至殘酷,朝臣和百姓也不得忤逆;貞潔要求婦女從一而終;孝順要求子女完全遵循父母。這種儒家的道德標準是以嚴格的社會等級意識為基礎的。隨著現代社會的快速發展,忠誠、貞潔、孝順這些道德標準已在很大程度上不存在了,但是等級意識仍然存在于文化的潛意識中(Yang et al.,2011),深深影響著人們對于權力的癡迷與服從。儒家文化與現代市場經濟存在異質性(張捷,2007),體現在如下幾個方面:一是儒家重義與市場經濟重利的價值觀存在差異;二是儒家提倡“溫良恭儉讓”限制人們去競爭,而競爭是市場經濟的基本法則;三是儒家文化缺乏工具理性;四是儒家的德治與市場經濟要求的法治存在沖突。從整體來看,儒家文化不利于市場經濟的發展。但是,儒家文化也與現代市場經濟制度存在一定的互補性。

約束日常行為方式的普遍規則和價值規范則來自于傳統習俗,主要包括面子、人情和關系。面子和人情在中國社會比法律和市場規則可能更為重要。面子反映了一個人的地位,比如財富、權利和社會關系,有面子意味著更多的社會資源(Yang et al.,2011),更高的地位。如果不給人面子,后果比較嚴重,輕則失去關系,重則遭到報復,因此,當人們處理事情,是要試圖找到既滿足法律法規的要求又做了人情的方式。由此也導致了違法帶來的低成本,即使違法,如果能找到合適的人出面,也能大事化小,小事化了。可見,人情導致難以嚴格遵守法律。關系網的建立主要是基于老鄉、同事、同學、師生、戰友等關系。屬于這個關系網的人將受到信任和公平待遇;對于關系網外的人,采用的處事方式就是“人不為己、天誅地滅”,“事不關己,高高掛起”。

Hofstede(1980)認為對組織機構產生作用的文化可以分為四個維度,包括個人(集體)主義、權利距離大小、不確定性回避大小和剛性社會(柔性社會),中國社會文化具有權力距離高、集體主義取向大、不確定情境規避性強的特點。高培業(1998)指出,我國文化的主要特征體現為強調集體主義,這種文化也在一定程度上導致了中國人個性不突出,重情誼、禮儀,輕個性;權利距離大,權利至關重要;對未來不確定性的回避程度高,不求有功,但求無過;柔性社會傾向明顯,不鼓勵競爭和優勝劣汰。潘愛玲等(2012)指出,以價值觀念、風俗習慣、倫理道德、意識形態等非正式制度為代表的文化,滲透于一個國家或民族的行為系統中,不僅能夠有效彌補正式制度在規制或約束人們行為及其相互關系方面的漏洞,而且還會對一個社會的經濟發展產生重大影響。

在儒家文化的在中國這樣重視人情和關系的社會背景下,家長式領導是本土典型的領導風格(Cheng et al.,2004),具有高度“權威”,甚至能夠凌駕于組織之上。鄭石橋和鄭卓如(2013)提出了一個文化與內部控制執行的框架,認為文化對內部控制有重要影響,可能導致內部控制選擇性執行,具體體現為管理層凌駕、關系凌駕和合法傷害。郭西強(2008)總結了傳統“家”文化對民營企業財務管理的影響,認為“家”文化導致企業所有者一人說了算,企業沒有或者隨意制訂財務戰略決策,缺乏科學有效的財務管理機制,財務管理人員創新不足,企業投機現象嚴重,“內親外疏”的用人機制無法滿足企業對財務人才的更高要求,家長制管理模式使得民營企業的融資環境日益嚴峻。通過對比中、美、德三國的文化差異及各國的財務組織設計,張露文(2009)推斷,文化差異對財務組織設計有重要影響。

猜你喜歡

中國注冊會計師(2021年9期)2021-10-14 07:13:54

現代企業(2021年2期)2021-07-20 07:57:18

建材發展導向(2021年9期)2021-07-16 07:11:00

瘋狂英語·初中天地(2021年1期)2021-03-19 08:44:26

小學生必讀(中年級版)(2020年3期)2020-12-18 12:29:37

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

流行色(2019年7期)2019-09-27 09:33:16

商情(2012年48期)2017-11-08 11:46:59

河南水利年鑒(2017年0期)2017-05-19 02:29:27