“未了責任”支付下醫(yī)保基金測算的探析

2014-06-19 18:03:20劉登祥

中國醫(yī)療保險 2014年2期

關鍵詞:基金

劉登祥

(福州市醫(yī)療保險管理中心 福州 350001)

“未了責任”支付下醫(yī)保基金測算的探析

劉登祥

(福州市醫(yī)療保險管理中心 福州 350001)

一次性躉繳醫(yī)保基金保障的是長期權益,承載的醫(yī)療保險責任是長期性、持續(xù)性的,而醫(yī)療保險責任又與后續(xù)支出密不可分,必須對“未了責任”支付下的醫(yī)保基金進行科學測算。本文從“未了責任”來源和現(xiàn)狀入手,提出測算一次性躉繳人員應繳納的醫(yī)保基金、一次性躉繳醫(yī)保基金分攤方法及相應的解決對策,以應對可能出現(xiàn)的風險。

醫(yī)保基金;一次性躉繳;未了責任

我國社會正處于變革階段,為解決社會矛盾,各地政府在醫(yī)療保險領域陸續(xù)出臺了一些臨時性政策,如為關閉破產企業(yè)職工一次性預留醫(yī)保基金及失地農民一次性繳交醫(yī)保基金后參加城鎮(zhèn)職工基本醫(yī)療保險等,以解決相關人群的醫(yī)療保障問題。一次性躉繳政策關系到醫(yī)保的生死存亡,目前,一些地區(qū)的一次性躉繳醫(yī)保基金量相當大,占統(tǒng)籌基金比重較大,但未來需履行的責任(即“未了責任”)有多大?醫(yī)保基金需要支出多少?對此,醫(yī)療保險經辦機構應高度關注,必須對一次性躉繳醫(yī)保基金進行科學測算和認真研究。

1 未了責任

醫(yī)療保險責任是指參保人員因患病在定點醫(yī)療機構就醫(yī)就診而發(fā)生的符合基本醫(yī)療保險“三目錄”的醫(yī)療費用后,醫(yī)療保險經辦機構按照醫(yī)保政策規(guī)定給予補償?shù)呢熑巍6戳素熑危侵羔t(yī)療保險經辦機構履行的醫(yī)療保險責任尚未完畢,仍需持續(xù)承擔的補償責任。

2 科學測算

如果對一次性躉繳醫(yī)保基金數(shù)額沒有進行科學測算,將會對醫(yī)保基金造成不可估量的影響。以某市為例,截至2012年底,該市繳納一次性預留醫(yī)保基金參保人員(以下簡稱“一次性躉繳人員”)累計達到15萬人,其中目前處于生存狀態(tài)的有116301人,一次性躉繳統(tǒng)籌醫(yī)保基金累計25.75億元,約占純統(tǒng)籌基金收入的32.18%。統(tǒng)計數(shù)據(jù)表明,截至2012年底,該市的一次性躉繳人員累計基金支出29.28億元(其中個人賬戶劃撥4.76億元,統(tǒng)籌基金支出24.52億元),和一次性預留醫(yī)保基金總額相比已經透支了3.53億元,已出現(xiàn)“穿底”,嚴重收不抵支(如圖所示)。

因此,一次性躉繳人員需繳納多少醫(yī)保基金,要進行科學測算,即科學測算在一次性躉繳人員繳費時平均年齡至平均壽命期間內,如何將一次性躉繳的醫(yī)保基金按一定的年增長率合理分攤至每一年度的份額。

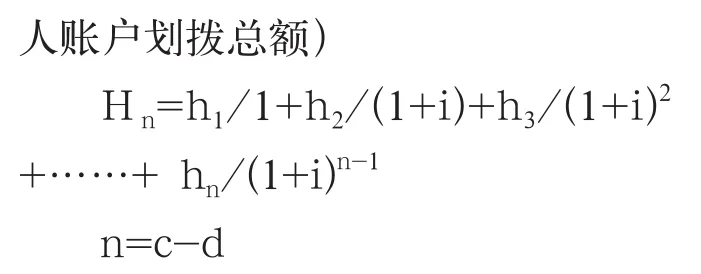

在對一次性躉繳醫(yī)保基金進行測算時,需對一次性躉繳參保人數(shù)、繳納時的平均年齡、醫(yī)療保險責任期限、人均醫(yī)療費用支出、醫(yī)療費用支出年增長率及個人賬戶劃撥等因素,進行綜合測算。為了測算的方便,引入一些數(shù)學符號來表示相應的因子,利用數(shù)學公式引申出一次性躉繳醫(yī)保基金的測算公式。假如用E表示一次性躉繳醫(yī)保基金履行完醫(yī)療保險責任后的盈虧情況;Yn表示一次性躉繳醫(yī)保基金的收入總額;Sn表示支付繳納一次性躉繳醫(yī)保基金的參保人員醫(yī)療費用的總和;b表示一次性躉繳醫(yī)保基金的人數(shù);a1表示一次性躉繳醫(yī)保基金當年度的人均醫(yī)療費用支出;q表示醫(yī)療費用支出的年增長率;n表示醫(yī)保需履行的責任期;c表示社會平均壽命;d表示繳納一次性躉繳醫(yī)保基金時參保人員的平均年齡;Hn表示參保人員個人賬戶劃撥總額;hn表示參保人員個人賬戶年劃撥總額;g表示每一參保人員年個人賬戶劃撥的平均金額;kn表示一次性躉繳醫(yī)保基金在銀行的年利息收入;K表示一次性躉繳醫(yī)保基金在銀行的總利息收入;i表示銀行利率。測算公式表述如下:

圖 截至2012年底某市一次性躉繳醫(yī)保基金收支情況表(單位:億元)

現(xiàn)以另一城市為例,對測算公式進行實例說明。該市2009年將90000名失地農民納入城鎮(zhèn)職工基本醫(yī)療保險,并為失地農民一次性繳納城鎮(zhèn)職工基本醫(yī)療保險費45億元,人均繳納50000元。該批次失地農民一次性躉繳醫(yī)保基金的收支情況怎樣?根據(jù)上述測算公式,可以看出該市一次性躉繳醫(yī)保基金的收支狀況:

該市失地農民一次性繳納醫(yī)保基金時平均年齡為40周歲,2009年該市為失地農民參保人員平均支出醫(yī)療費用為1200元,且該市年平均醫(yī)療費用增長率為10%;年平均為失地農民參保人員人均個人賬戶劃撥為58元/月×12個月,即696元;該市基金存在銀行的年利率為4%。根據(jù)世界衛(wèi)生組織發(fā)布的《2013年世界衛(wèi)生統(tǒng)計報告》,中國人均壽命已達到76歲,以此推算,醫(yī)療保險需對失地農民參保人員履行的責任平均期限為36年。

從上述醫(yī)保統(tǒng)籌基金支出和個人賬戶劃撥可看出,每年統(tǒng)籌基金支出大約需4.86億元,這樣該市一次性躉繳醫(yī)保基金大約能支付9年多,一年按360天計算,計算出一次性躉繳醫(yī)保基金可獲得的利息收入。

經過公式計算,可以發(fā)現(xiàn),該市為失地農民一次性躉繳的醫(yī)保基金根本不足以支付參保人員的醫(yī)療費用支出和個人賬戶劃撥,待全部履行完醫(yī)療保險責任后,醫(yī)保基金將出現(xiàn)巨大虧空,醫(yī)療保險政策無法執(zhí)行。

3 解決對策

3.1 合理確定一次性躉繳金額

作為責任主體,醫(yī)療保險經辦機構必須對一次性躉繳醫(yī)保基金的參保人員構成、收入、醫(yī)療保險責任期限、醫(yī)療費用支出等情況,進行全面分析,全面測算。在對一次性躉繳醫(yī)保基金的收支情況進行科學測算的基礎上,結合當?shù)亟洕鐣l(fā)展水平和醫(yī)保基金的可承載力,科學合理確定一次性躉繳人員應繳納的醫(yī)保基金數(shù)額,增加一次性躉繳醫(yī)保基金的收入,以應對可能出現(xiàn)的風險。

3.2 科學分攤一次性躉繳的醫(yī)保基金

醫(yī)保待遇水平需與醫(yī)保基金保障能力相匹配,否則將導致醫(yī)保基金難以承載,影響醫(yī)療保險制度的健康、可持續(xù)發(fā)展。因此,在確定醫(yī)保收入水平時,需全面考慮基金的長期平衡和短期平衡,即根據(jù)基金收入的可持續(xù)性來確定醫(yī)保待遇水平。對當年收取的一次性躉繳醫(yī)保基金收入,目前共有三種分攤方法:一是將當期征繳的躉繳收入全部作為當期收入;二是按一次性躉繳人員當年實際的基金支出數(shù)額攤入當年收入;第三是按10年分攤法。10年分攤法,將當年收取的一次性躉繳收入,平均地分配到當年及以后的9年。不管是哪一種分攤方法,都各有利弊:第一種分攤方法,會造成醫(yī)保基金當期收入虛高,導致當期結余過多,進而誤導人們不切合實際地要求提高醫(yī)保待遇,就難免寅吃卯糧,將導致基金虧空,最終也將損害人民群眾的利益。第二種分攤方法,是基于躉繳收入必須與躉繳支出平衡的理論,有一定的理論依據(jù),但也不可避免地造成分攤期過短。第三種分攤方法,把當年躉繳簡單分為10年,理論依據(jù)不足,僅僅是10年風險金分攤方法的延續(xù)。

3.3 加強對一次性躉繳醫(yī)保基金的管理

醫(yī)療保險經辦機構應建立科學的基金運行分析系統(tǒng),科學評價一次性躉繳統(tǒng)籌基金的運行效率;建立一次性躉繳統(tǒng)籌基金風險管控和通報制度,加強基金預警分析,對一次性躉繳統(tǒng)籌基金收入、支出等狀況作出科學判斷,對可能出現(xiàn)的風險點及時發(fā)出警示,提出相應的防控策略,化解風險。

結語:醫(yī)療保險是一個復雜的系統(tǒng)工程,醫(yī)療保險責任與后續(xù)支出密不可分,在對醫(yī)保基金進行測算時,必須充分考慮“未了責任”支付下的醫(yī)保基金狀況,以應對無法預測到的基金支出。一次性躉繳的醫(yī)保基金保障的是長期權益,在測算當期醫(yī)保基金的盈虧情況和向社會公布醫(yī)保基金結余情況時,應扣除一次性躉繳的醫(yī)保基金收入,實事求是地將當期收入向社會公布,以免引起老百姓誤解和造成領導決策時的誤判,防止“保障危機”引發(fā)“債務危機”,切實維護醫(yī)保基金平穩(wěn)健康運行。

[1]張曉,胡漢輝,劉蓉,等.醫(yī)療保險基金支付風險管理分析及預警體系的構建[J].中國醫(yī)療保險,2012,45(6):17-20.

[2]李常印,郝春彭,李靜湖,等.基本醫(yī)療保險基金結余及動態(tài)平衡[J].中國醫(yī)療保險,2012,45(6):35-38.

Estimate the Amount of Insurance Fund with Outstanding Liabilities in Medical

Insurance

Dengxiang Liu (Fuzhou Medical Insurance Management Center, Fuzhou, 350001)

The one-time payment can be the safeguard of long-term interests of medical insurance fund, carrying on the responsibility of protecting function constantly and persistently. While the medical insurance liabilities cannot be separated from the after-payment, therefore medical insurance fund with outstanding liabilities payment must be calculated scientifically. Based on the origin and current situation of outstanding liabilities, this paper proposed the related solution of how to calculate the amount and distribute the proportion of medical insurance fund for the one-time insured payers to deal with the possible risk in insurance fund collection.

medical insurance fund, one-time payment, outstanding liabilities

F840.684 C913.7

A

1674-3830(2014)2-40-3

10.369/j.issn.1674-3830.2014.2.10

2013-10-23

劉登祥,福州市醫(yī)療保險管理中心主任,主要研究方向:醫(yī)療保險管理。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10