人民幣升值對中美貿易的影響研究

2014-06-23 16:23:11孫偉

對外經貿 2014年9期

關鍵詞:匯率

孫 偉

(中國海洋大學經濟學院,山東青島266100)

【國際經貿】

人民幣升值對中美貿易的影響研究

孫 偉

(中國海洋大學經濟學院,山東青島266100)

長期以來,中美貿易嚴重失衡成為兩國經貿關系中各種摩擦的主要根源,也成為世界各國所關注的一大焦點。利用2003—2013年的季度數據,通過協整分析和格蘭杰因果檢驗發現,從長期看人民幣匯率對中美貿易有一定影響,但不是中美貿易失衡的主要原因,主要原因是兩國實際GDP的變化。因此,為了平衡中美貿易收支,提出我國應擴大內需,增加高新技術及關鍵設備進口,保持人民幣幣值穩定,積極穩健地推進人民幣匯率制度改革等對策建議。

貿易收支;人民幣匯率;協整檢驗;格蘭杰因果檢驗

一、引言

作為世界上最大的發展中國家和發達國家,中美雙邊貿易增長為兩國和世界經濟發展都做出了積極貢獻,中美貿易的高速發展得益于兩國貿易的高度互補性,然而隨著兩國經貿關系的不斷深入,貿易失衡問題凸現。我國對美貿易出現巨額順差,即便2008年受國際金融危機影響雙邊貿易額下滑的情況下,我國依然是美國最大順差來源國和最大債權國。造成中美貿易收支失衡的原因是多方面的,人民幣匯率是其中一個重要因素。那么,人民幣升值對中美貿易將產生怎樣的影響?人民幣升值能否緩解中美貿易收支不平衡?在人民幣升值的背景下,如何實現中美貿易升級?本文將就以上問題進行深入研究。

國外學者對于匯率變動和貿易收支之間關系的研究已經持續多年,并且取得了想當豐富的研究成果。Narayan(2006)利用協整模型和向量自回歸分布滯后模型,分析了人民幣實際匯率與中國對外貿易收支之間的相互關系,他認為:人民幣貶值無論是在短期還是長期都有利于改善中國對外貿易收支狀況,中美貿易的J曲線效應并不顯著。蒙代爾(2003)通過對人民幣匯率波動和貿易收支關系進行分析,否定了“人民幣升值論”,他認為中國的貿易順差與人民幣升值之間沒有必然的聯系。Jamal Bouoiyour與Serge Ray(2005)檢驗摩洛哥1960-2000年的年度數據,發現迪拉姆升值是摩洛哥出口減少、進口增多的主要原因。

國內學者對于匯率變動和國際貿易收支的關系也進行了深入研究。汪林(2011)以1994-2005年的年度數據為樣本,通過協整檢驗和格蘭杰因果檢驗發現,從長期來看人民幣匯率升值對中美貿易收支有一定影響,但并不是兩國貿易收支失衡的主要原因,造成中美貿易收支不平衡的主要原因是美國自身經濟發展狀況以及國內政策。黎亮(2012)根據中美兩國1990-2009年的季度數據,利用協整模型、誤差修正模型和格蘭杰因果檢驗來分析人民幣實際匯率變動對中美貿易收支的影響。他發現:美國實際GDP、中國實際GDP和人民幣實際有效匯率,是影響中美貿易收支的主要因素,且三者的影響力依次遞減,中美貿易存在明顯的“J曲線效應”。馮明、劉慶、劉淳(2012)基于1995-2009年的月度數據,利用貿易引力模型,通過時間序列分析工具,研究了人民幣匯率在短期和長期內對中美雙邊貿易的影響。他們發現:1.人民幣升值對中美雙邊貿易的影響不顯著;2.人民幣匯率對兩國貿易的影響符合“J曲線效應”。

二、模型構建、數據來源與研究方法

(一)模型構建

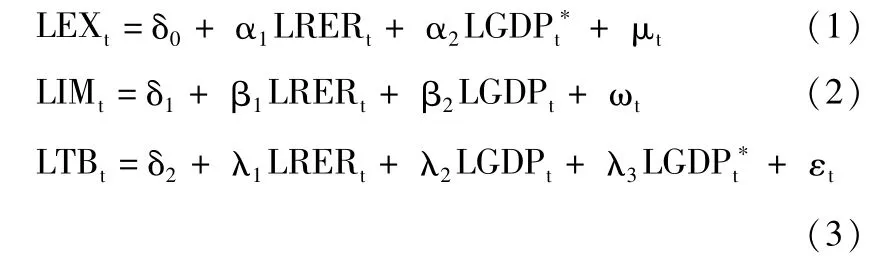

傳統貿易收支與匯率理論認為,本國GDP增加和本幣升值,將使該國進口額增加,反之使該國進口額減少;外國GDP增加和本幣貶值,將使該國的出口增加,反之使該國出口下降。對外貿易收支主要受以下因素影響:本國GDP、外國GDP*和兩國貨幣之間的實際有效匯率RER,由此可以將中美雙邊貿易方程(出口方程、進口方程)和貿易收支方程分別設定為:

LEXt、LIMt分別表示我國對美出口和進口額取對數,LTBt表示我國對美貿易差額取對數,即對美貿易收支。LGDPt、LGD、LRERt表示對我國國內生產總值、美國國內生產總值和人民幣對美元實際有效匯率取對數。

(二)數據的來源與處理

本文選取的樣本區間為2003年第一季度至2013年第四季度共44個樣本。主要包括中美雙邊貿易數據(進口為IM、出口為EX)、中美兩國實際國內生產總值(分別表示為GDP和GDP*)、人民幣對美元實際有效匯率、中美兩國消費者價格指數(分別表示為CPI和CPI*)。中美雙邊貿易數據來源于中國海關經濟數據;中國和美國季度國內生產總值、消費者物價指數分別來自兩國的商務部統計數據;人民幣對美元名義匯率來源于國家統計局統計數據。

文中所使用的匯率為人民幣實際有效匯率。其計算公式為:RER=NER×P*÷P。其中,NER是直接標價法下的名義匯率,P和P*分別表示中美兩國的物價水平,本文用兩國的消費者價格指數來表示物價水平,所以原公式表達為:RER=NER×CPI*÷CPI,在直接標價法下,RER減少意味著人民幣實際升值,相反當RER增加時意味著人民幣貶值。

(三)研究方法

1.變量平穩性檢驗

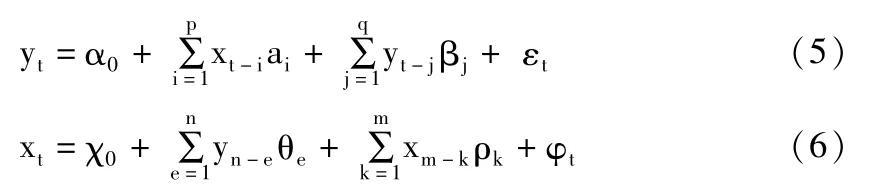

對時間序列的平穩性檢驗,是為了避免變量出現偽回歸現象,本文使用Dickey和Fuller(1981)提出的ADF單位根檢驗法來檢驗時間序列的平穩性,其方程為:

Xt表示時間序列,Δ表示一階差分運算,δ為常數項,n為滯后期數,T表示趨勢項。如果根據樣本計算出的T系數不能通過t檢驗,則接受時間項系數為零的原假設,即表明不存在趨勢項;否則,表明時間序列存在趨勢變化。如果根據樣本計算的單位根統計值δ0大于ADF的臨界值,則接受H0:δ0=0的原假設,表明該數列為非平穩數列,否則該數列為平穩數列。

2.協整分析

協整分析理論由R.F.Engle與Granger在1987年首先提出,對于兩個非平穩的時間序列,如果它們之間存在協整關系,則兩者長期內是均衡的;反之,如果二者不存在協整關系,則它們在長期內是不均衡的。本文由于涉及到多個變量之間協整分析,因此使用Johansen檢驗法。Johansen法的核心是確定最優滯后階數,本文根據AIC最小值法來確定滯后階數。

3.格蘭杰因果檢驗

通過協整分析可以說明變量之間是否存在長期均衡關系,為了進一步檢驗中美貿易收支和其他解釋變量之間的關系,需要進一步進行Granger因果檢驗。Granger因果檢驗是考察一個解釋變量X對另一個解釋變量Y的估計解釋能力。本文使用的格蘭杰因果檢驗模型為:

其中p、q、n、m表示滯后階數,最優滯后階數由AIC法確定。εt、φt表示白噪聲,且兩者不相關。

三、實證分析

(一)ADF檢驗

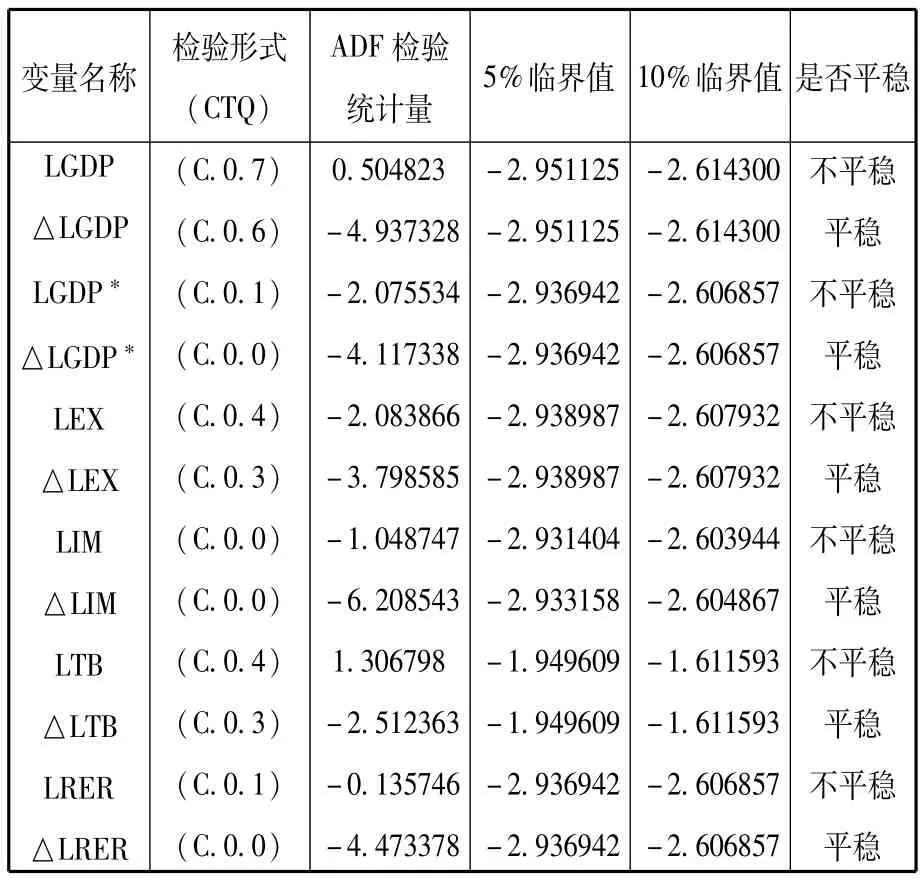

本文利用ADF檢驗法檢驗各個時間序列的平穩性,檢驗結果如表1所示,各個變量在5%的顯著性水平下為非平穩序列,但是一階差分在5%顯著性水平上為平穩序列,因此各個時間序列為一階單整時間序列,滿足協整分析的要求。

表1 各變量單位根檢驗結果

(二)協整檢驗

本文利用Johansen協整檢驗法來檢驗各個變量的協整關系,根據AIC最小值法確定中國對美國出口、進口以及貿易收支三個方程的滯后階數都是二階。檢驗結果見表2-表4。

表2 中國對美國出口方程各變量協整檢驗結果

從協整檢驗結果上看,在5%顯著性水平下,跡統計量和最大特征值統計量都表明出口方程中各個變量都存在一個協整關系,因此可以得到協整方程:

從模型(7)可以看出:從2003年第一季度到2013年第四季度,美國實際GDP對中國的出口彈性系數為6.517530,美國的實際GDP每增加1%將使我國對美出口增加6.517530%;人民幣實際有效匯率對中國的出口彈性系數為1.607460,人民幣實際有效匯率每增加1%將使我國對美國出口減少1.607460%;LGDP*和LRER的系數都能通過協整檢驗,這說明了兩個變量對出口變量的影響是顯著的,但是美國實際GDP的彈性系數大于人民幣實際有效匯率的彈性系數,這說明了美國實際GDP對出口的影響大于人民幣實際有效匯率對出口的影響。

表3 中國對美國進口方程各變量協整關系檢驗結果

從協整檢驗結果上看,在5%顯著性水平下,跡統計量和最大特征值統計量都表明進口方程中各個變量都存在一個協整關系,因此可以得到協整方程:

從模型(8)可以看出:我國實際GDP對我國進口彈性系數為1.225820,人民幣實際有效匯率對我國的進口彈性系數為1.577207;我國的實際GDP每增加1%將使我國對美進口增加1.225820%,人民幣實際有效匯率每增加1%將使我國對美進口增加1.577207%;LGDP和LRER的系數都能通過協整檢驗,這說明了兩個變量對進口變量的影響是顯著的;雖然人民幣實際有效匯率的彈性系數大于中國實際GDP的彈性系數,但是兩者相差不大,這說明人民幣實際有效匯率和我國實際GDP共同作用于進口。

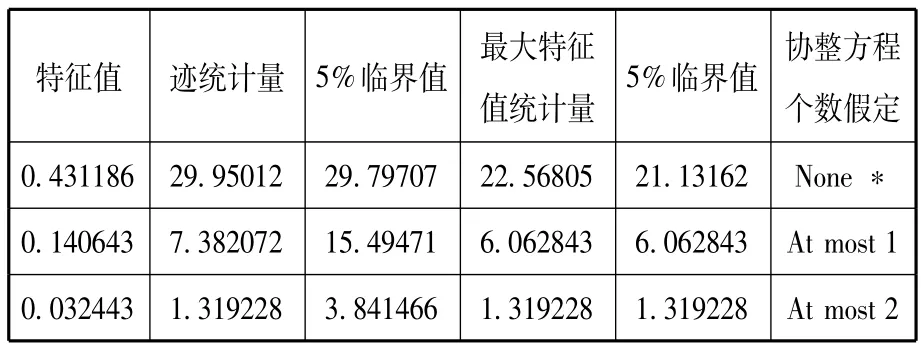

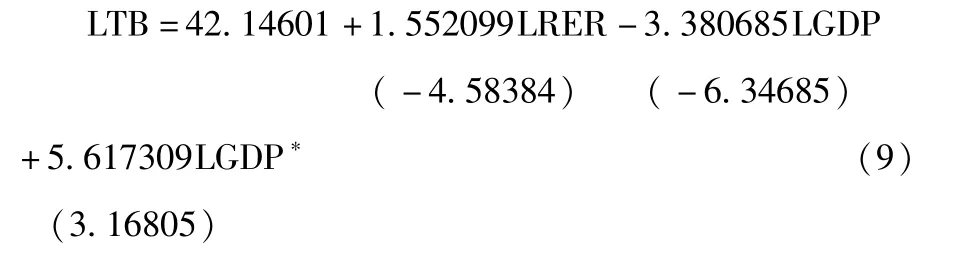

表4 貿易收支方程各變量協整關系檢驗結果

從協整檢驗結果上看,在5%顯著性水平下,跡統計量和最大特征值統計量都表明貿易收支方程中各個變量都存在一個協整關系,因此可以得到協整方程:

從模型(9)可以看出:1.美國實際GDP的彈性系數為5.617309,美國實際GDP每增加1%將使貿易收支增加5.617309%。2.中國實際GDP的彈性系數為3.380685,中國實際GDP每增加1%將使貿易收支減少3.380685%。3.人民幣實際有效匯率的彈性系數為1.552099,人民幣實際有效匯率每增加1%將使貿易收支增加1.552099%。4.LGDP、LGDP*和LRER的系數都能通過協整檢驗,說明三個變量對貿易收支的影響是顯著的,但是美國實際GDP的彈性系數、中國實際GDP和人民幣實際有效匯率的彈性系數依次遞減,說明美國實際GDP、中國實際GDP、人民幣實際有效匯率對貿易收支的影響程度依次減弱。

(三)格蘭杰因果檢驗

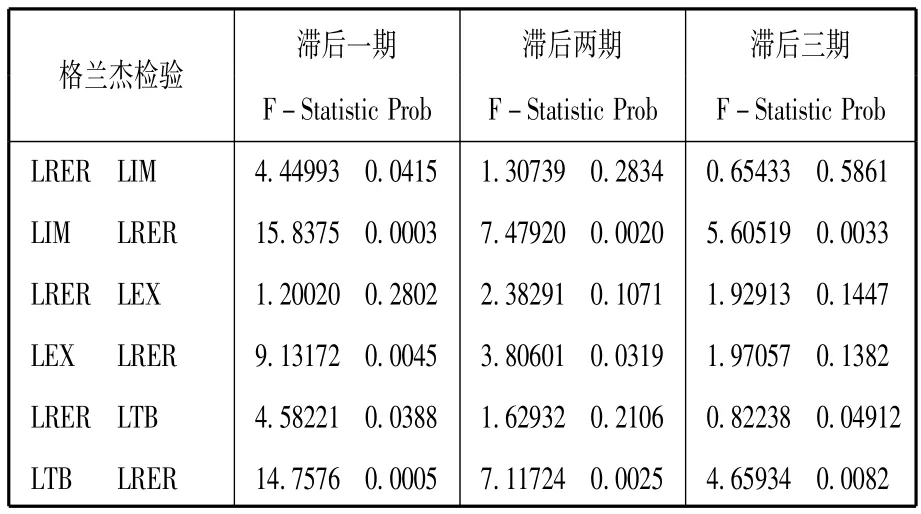

協整檢驗并不能反映哪個變量為原因、哪個變量為結果,為此需要進一步驗證。本文使用Eviews6.0對中國對美國出口、中國對美國進口、中國對美國貿易收支、人民幣實際匯率進行格蘭杰因果關系檢驗,本文選擇了三個滯后期綜合比較,結果如表5所示。

表5 格蘭杰因果檢驗結果

從表5的格蘭杰因果檢驗的結果,得出如下結論:在5%的顯著性水平下:1.IM是LRER的格蘭杰原因,但LRER不是LIM的格蘭杰原因;LEX是LRER的格蘭杰原因,但LRER不是LEX的格蘭杰原因。這表明人民幣實際有效匯率與進出口量之間都是單向的因果關系。2.LTB和LRER互為因果關系,即貿易收支的增加促進了人民幣升值,人民幣實際匯率貶值促進了中國對美貿易收支的增加。

(四)對美貿易升級與人民幣實際有效匯率的回歸分析

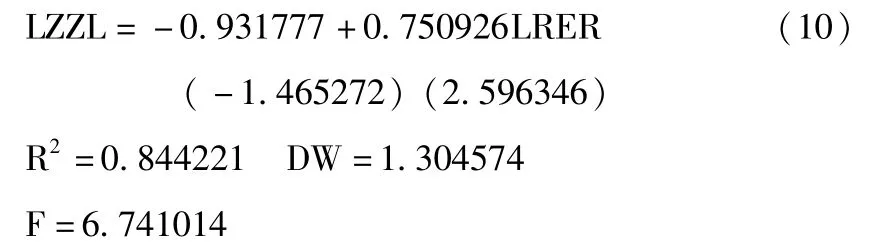

通過前文的分析可知,人民幣升值并不是中美貿易失衡的主要原因,然而,來自國際和國內的雙重壓力,將導致人民幣在可預見的時期內,持續升值。那么人民幣升值和我國對美貿易升級有什么影響,本文構建貿易增值率變量,通過貿易增值率與人民幣實際有效匯率回歸分析,把對美貿易升級的問題轉換為對美貿易增值率問題,建立方程:

括號內為t統計量,通過了5%的顯著性檢驗。說明對美貿易增值率與人民幣實際有效匯率呈同向變動關系,進而說明人民幣實際有效匯率上升對于我國對美貿易升級有一定的促進作用。因此,我國在制定相關貿易政策、促進貿易轉型升級時需要考慮人民幣匯率的影響。

四、結論與建議

本文利用2003-2013年的季度數據,通過單位根檢驗、協整分析、格蘭杰因果檢驗等方法,研究了人民幣實際有效匯率及中美兩國實際GDP等因素變動對中美雙邊貿易和我國對美貿易收支存在長期和短期的影響。主要得出如下結論:

1.通過單位根檢驗證明,人民幣實際匯率與對美出口、對美進口、中美貿易收支存在穩定均衡關系。

2.美國實際GDP、中國實際GDP、人民幣實際有效匯率對于中美貿易收支的影響都是顯著的,但是三者的影響依次遞減,這說明造成中美貿易收支失衡的主要原因是美國國內經濟狀況,而非人民幣實際有效匯率,因此,想單獨依靠人民幣升值的辦法來解決中美貿易收支失衡問題是不現實的。

3.中美貿易收支與人民幣實際有效匯率之間互為因果關系,但是進出口與人民幣實際有效匯率之間僅存在單向的因果關系。

基于以上結論,本文提出如下對策建議:

1.擴大國內有效需求和進口規模。改革開放三十多年來,我國一直堅持出口導向型的經濟增長模式,然而國內需求長期不足。因此,應該采取有效措施,擴大國內有效需求,增加進口,尤其是能源資源、高新技術及關鍵設備進口,促進國內貿易部門的產業升級,最終實現貿易平衡。

2.保持人民幣幣值穩定,積極穩健地推進人民幣匯率市場化改革。一方面,要保人民幣幣值穩定,面對美國不斷要求人民幣升值的壓力,我國應采取積極有效的應對措施,保持國內經濟穩定,避免匯率波動對經濟造成的不良影響;另一方面,要在堅持基本匯率制度的前提下,加快市場化改革,提高人民幣匯率的彈性,增強人民幣抗風險能力。

[1]Paresh Kumar Narayan.Examining the Relationship between Trade Balance and Exchange Rate:the Case of China’s Trade with the USA[J].Applied Economics Letters,2006,13(8):507-510.

[2]蒙代爾.一個經濟學家的一生:兼論人民幣匯率政策[N].上海證券報,2003-04-10.

[3]Jamal Serge Ray.Exchange Rate Regime,Real Exchange Rate,Trade Flows and Foreign Direct Investment:The Case of Morocco[R].African Development Bank,2005.

[4]汪林.中美貿易收支與人民幣匯率的關系[J].經濟學研究,2011(7).

[5]黎亮.人民幣匯率波動對中美貿易收支的影響——基于1990—2009年時間序列分析[J].財金視點,2012(5).

[6]馮明,劉慶,劉淳.人民幣匯率重要嗎——中美雙邊貿易影響因素的實證分析[J].投資研究,2012(6).

(責任編輯:張彤彤)

F752.61

A

2095-3283(2014)09-0010-04

孫偉(1989-),男,漢族,山東泰安人,碩士研究生,研究方向:進出口貿易實務。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16