信用債市場價格形成機制與收益率曲線構建

2014-06-30 11:40:18王超群

債券 2014年6期

王超群

摘要:本文從中債收益率曲線與信用債市場定價之間的關系出發,論述了信用債市場定價機制存在的問題,提出了相關政策建議。同時就市場關注的中債收益率曲線構建模型和透明度問題進行了闡述。

關鍵詞:信用債定價 中債收益率曲線 債券估值 二級市場

Hermite插值模型

信用債市場價格是收益率曲線構建的基礎

信用債市場價格是“本”,收益率曲線和估值是“標”,收益率曲線和估值是用來反映市場定價的。如果信用債市場定價機制存在問題,則必然會帶來曲線和估值的偏離。

(一)我國信用債市場價格形成機制存在的問題

我國信用債市場長期呈現重籌資輕投資、重一級市場輕二級市場、重承銷商輕投資者的局面,這使得信用債一、二級市場價格形成機制存在以下問題:

一是做市商制度不完善,權利與義務不對等。做市商本應在提高市場流動性、增強價格發現方面起到關鍵作用,但我國做市商制度的不完善導致了目前雙邊報價點差過大、報價不連續、報價更新不及時等問題,使得信用債價格發現難度加大。以2014年5月16日的中期票據和短融為例,雙邊報價的平均價差為43BP。此外,做市商的報價質量也參差不齊。以5月16日某銀行對“11中石油MTN5”的二級市場報價為例,其買賣價差竟高達300BP,如此做市報價在美國等發達國家債券市場是難以想象的。經統計,信用債雙邊報價質量在2013年急劇惡化,報價點差從2009—2012年的平均7BP擴大至2013年的38BP,2014年以來進一步擴大至45BP。

二是近幾年來信用債分散托管,市場分割愈演愈烈,以規避債券余額不得超過公司凈資產40%為目的的私募債大行其道,進一步降低了信用債的流動性和價格發現能力。

三是信用債的剛性兌付尚未完全打破,近年來短融等品種幾近出現的信用違約事件均被相關機構兜底,使得信用定價機制被扭曲,信用風險與信用溢價不對等。

四是一、二級市場可以有適當的點差,但我國中票等信用債點差過大。數據顯示,美國信用債市場一、二級市場點差為2BP左右,而我國部分中票一、二級市場點差高達20BP以上。

(二)針對信用債市場價格形成機制問題的建議

對于以上問題,我們建議:

一是進一步完善做市商制度。如增加做市商數量到60家以上,承銷商要從做市商中選出,同時建立做市商進入、競爭、淘汰機制;允許為做市商提供自動融資融券服務;要有專門為做市商服務的同業經紀人,從而停止做市商之間的直接點擊成交,以減少做市商價格的異常波動;允許理財產品和非金融機構投資者等通過點擊銀行間市場或柜臺做市商報價進入債券市場。

二是鼓勵披露非公開定向債務融資工具的評級和財務信息,并在此基礎上允許其自由流通以促進價格發現。

三是進一步擴大市場的境內外投資者范圍。場外市場發展的主要動力在于其開放性,只有不斷吸納新的投資者進入,才能有效改變投資者結構單一的局面,降低市場參與者的同質性,市場運行才能更加平穩。

收益率曲線是市場機構定價的參考

由于長期以來秉持著客觀、中立、公允的編制理念,構建了較為完善的市場分析和曲線估值系統,以及建立了較為公開透明的市場溝通機制,相較于其他第三方估值機構,中債收益率曲線和估值得到了更廣泛的市場成員的關注和認可。在此基礎之上,主管部門在相關文件中建議將中債收益率曲線作為機構交易、風控和記賬的比較基準,即鼓勵機構完善內部債券定價體系,中債收益率曲線僅作為機構內部債券定價的參考,任何投資機構均有使用何種估值的自主選擇權。

據了解,包括商業銀行、基金公司、證券公司和保險機構在內的多數機構都已建立起自己的信用定價體系和信用分析系統,并以此為基礎進行信用債的定價。對于定價偏差較大的債券,機構會通過交易價格和書面意見等多種方式反映給市場和中債估值團隊進行糾偏,中債估值已與市場定價形成了良性互動。今年3月以來,機構反映了50只債券估值偏差,中債調整了23只。例如,近期在機構的反映下,“14濟寧債”中債收益率下行了近40BP,價格上調了近2元。這些案例生動地說明了每個機構心中都有自己的定價“錨”,中債收益率曲線編制宗旨就是反映這個“錨”,市場收益率曲線是中債收益率曲線的基礎。中債收益率曲線并未阻礙市場機構獨立作出判斷,形成自己的收益率曲線。

構建中債收益率曲線的模型選取

目前,構建中債收益率曲線采用的是Hermite插值模型。相較于全局擬合法(包括參數擬合法和樣條擬合法),該模型的最大好處是模型受異常價格影響小,適應我國債券市場價格形成機制不成熟的現狀。

由于目前信用債做市商報價點差較大,在市場單邊波動時直接采用中間價有失偏頗,經紀商報價中多為單邊報價,而成交價格中非真實買賣目的的成交占比較大,因此將多數市場價格都納為樣本點,依據最小二乘法(即確保每個樣本點距曲線的方差距離最小)形成的收益率曲線,在大多數時候會偏離市場的真實收益率曲線。

我們已在開發建立基于全局擬合法的收益率曲線構建備用模型。一旦市場價格點質量大幅度提高,在該市場環境下,如果經過實證檢驗全局擬合法確實優于局部擬合法,那么我們也會及時優化中債收益率曲線的構建方法。

中債收益率曲線的透明度

對于中債收益率曲線和估值,大到相關模型和指標計算公式,小到每日走勢和編制依據等,均通過中國債券信息網、微信及微博等多渠道發布,供市場檢驗。同時,還建立了獨立于曲線估值團隊的質量監控團隊進行質量監控,開發了一套完善的質量監控系統,以日頻、周頻、月頻和年頻對曲線估值質量進行監控,并公開召開月度質量交流會、季度市場成員交流會等聽取市場成員意見,年度質量報告也公開發布。

由市場監管部門、交易商協會、外匯交易中心、上海清算所、市場成員等機構專家組成的中債指數專家指導委員會,代表廣大市場成員每年對中債收益率曲線和估值進行評價和指導。會議情況同時向市場公開,接受市場監督。該會議已連續召開十年。

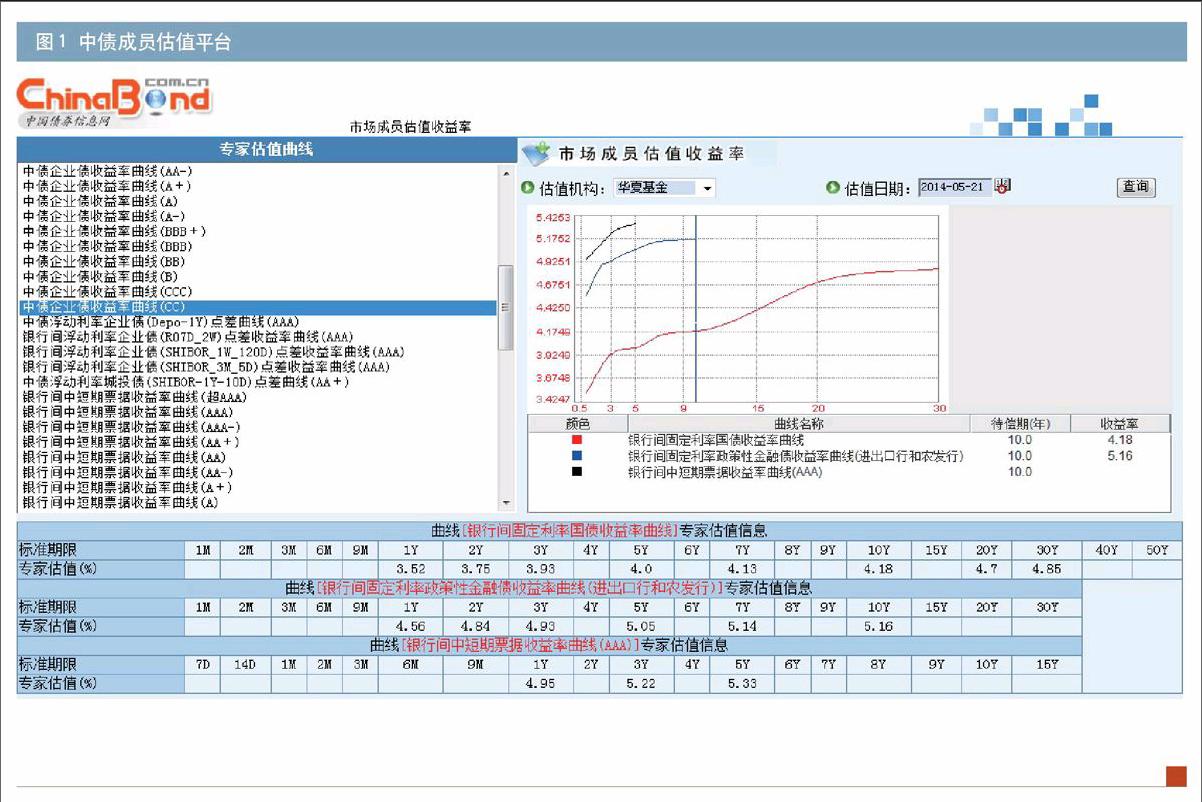

此外,中債成員估值平臺(見圖1)已建立近十年,所有市場成員均可參與曲線報價,報價公開展示并成為構建中債收益率曲線的重要數據來源。十年間共有約70家機構參與曲線報價,目前有20余家機構持續為中債收益率曲線報價。

圖1 中債成員估值平臺

本文作者系中央結算公司債券信息部金融工程組組長

責任編輯:羅邦敏 夏宇寧