縫紉用線量年度預算方法的探討

2014-07-17 11:21:54何永厚

山東紡織科技 2014年2期

關鍵詞:方法

房 利,何永厚

(魯泰紡織股份有限公司,山東 淄博255100)

縫線是制衣生產的主要輔料之一,每件產品耗用縫線成本0.3元左右,同時是易損輔料,因此合理預算用量對生產順利進行和成本的有效控制有極其重要的作用。年度預算時間跨度長,不確定性因素多,預算方法的確定對用量的預算準確性起了決定性的作用。通過查閱相關資料結合慣用方法,現有的方法主要有5種,本文就常用的5種方法的進行探討,探索最適用的預算方法。

1 對5種方法的適用性分析比較

1.1 公式法

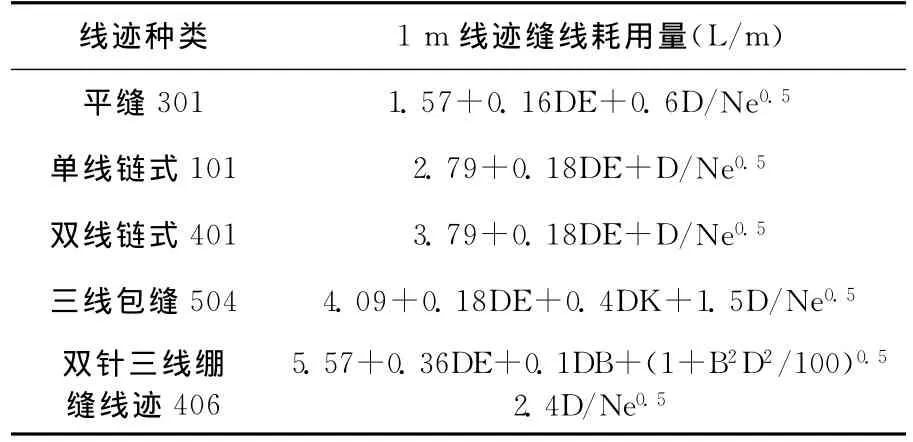

已有文獻[1-2]研究根據各種線跡的曲線結構,計算出單位線跡長度的縫線耗用量,求得計算公式(見表1)。通過用公式計算各種線跡規格長度使用的耗用量,求和得出需耗用總米數。這種方法計算科學嚴謹,相對準確,但是需要提前預算款式、規格尺寸。

表1 1m線跡的縫線耗用量計算公式

1.2 倍數法

倍數法[1]即事先確定各種線跡縫線耗用量長度與線跡長度的比值,根據X=L/F(式中:X-比值;L-縫線耗用量長度;F-線跡長度),從而求得不同線跡縫線耗用量長度;這種方法優缺點同公式法。

1.3 定長法

利用測線裝置直接測量單件樣衣的作業用線量,得到樣品服裝的用線量,根據生產計劃,計算縫線計劃需用量。這種方法對單件產品相對準確,但是需要確定損耗率和不同款式分別測量。

1.4 測重法

通過直接測量在樣衣生產前后的縫線重量的差異,得到樣衣消耗縫線重量,再根據試驗確定縫線重量跟縫線長度的比值,從而換算得到樣衣的縫線消耗長度。這種方法優缺點同定長法。

1.5 歷史資料參照

1.5.1 以某幾個訂單數據為基準

根據不同訂單的單耗進行平均,得到每件產品平均用線量。此方法考慮了不同訂單模式的用線量,有一定準確性,但是因為時間跨度小,訂單長短袖等單耗差距大,存在一定偏差。

1.5.2 以歷史時期數據為基準

根據以往不同月份所生產產品總量所消耗的縫線總量,進行平均計算,得到全年平均用量,此方法因參照時間長,準確度較高,不足之處是未考慮產品結構(比如長短袖),同樣存在一定偏差。

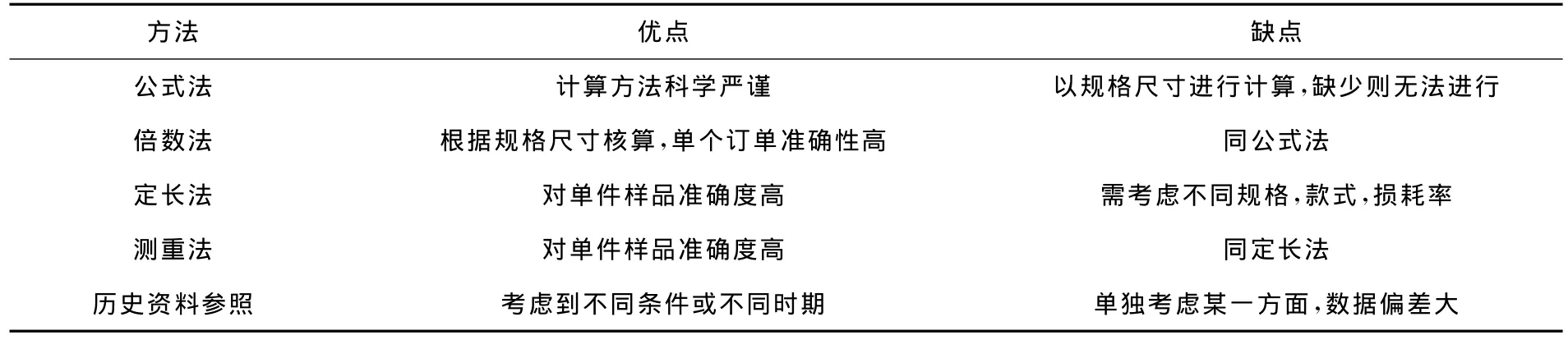

1.6 比較

以上5種方法各有優缺點,通過對以上5種方法探討,可歸納出結果如表2所示。

表2 5種方法的對比

從表2中可以看出,5種方法對長期預測都存在局限性,不能滿足年度預測的要求。

2 對預算方法進行探討

2.1 產品結構數據

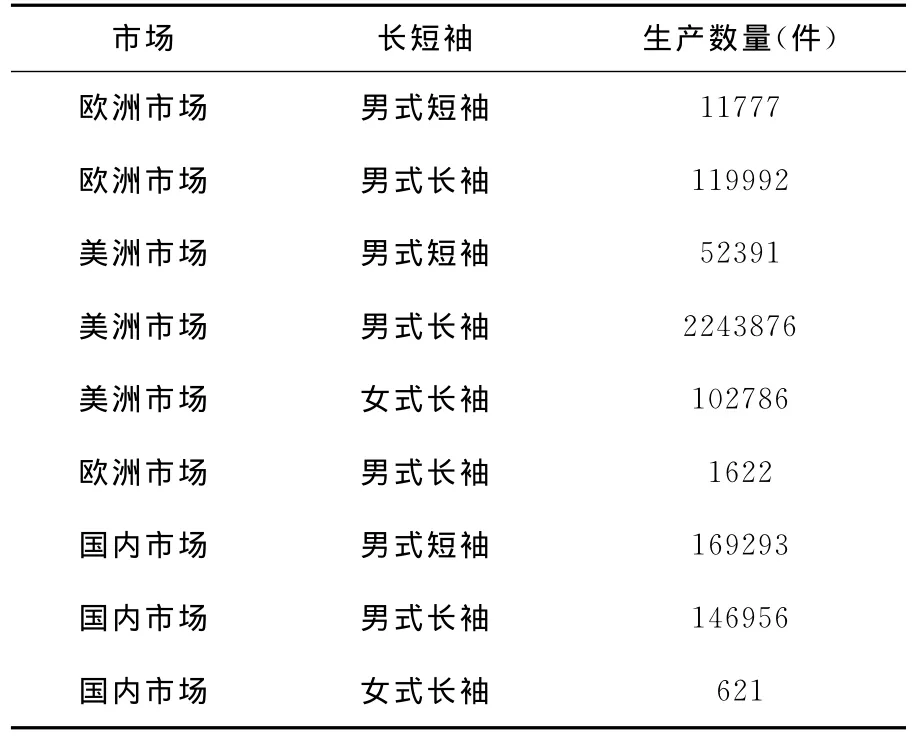

由表3可以看出,2012年此工廠生產的訂單有歐洲市場、美洲市場、國內市場三個市場區分,有男式長袖、男式短袖、女士長袖三個款式區分。

表3 2012年生產訂單

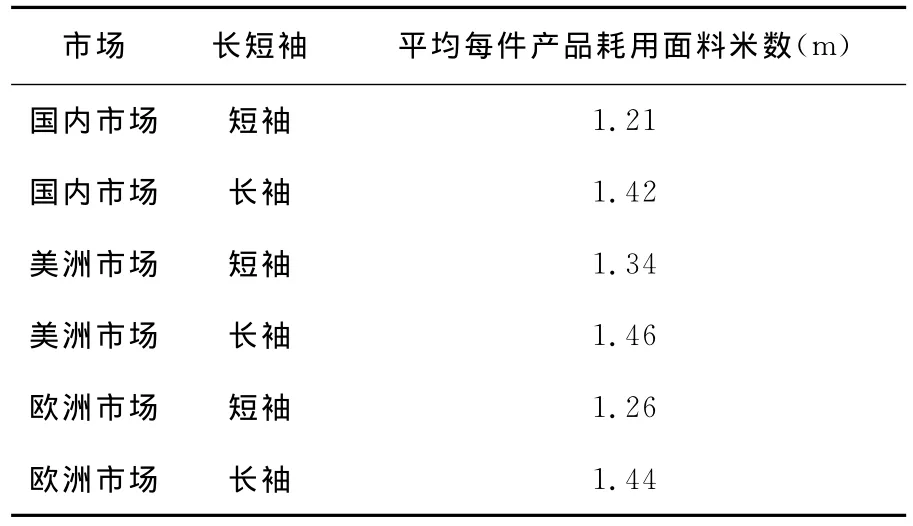

2.2 每件產品耗用面料米數比較

由表4每件產品耗用面料米數可以看出,根據市場和長短袖,每件產品耗用的面料各不相同,具有較大差異。

2.3 生產部門常用的理論用線量標準

生產部門常用理論用線量為僅區分長、短袖,長袖產品每件用線115m,短袖每件用線105m。

2.4 數據分析

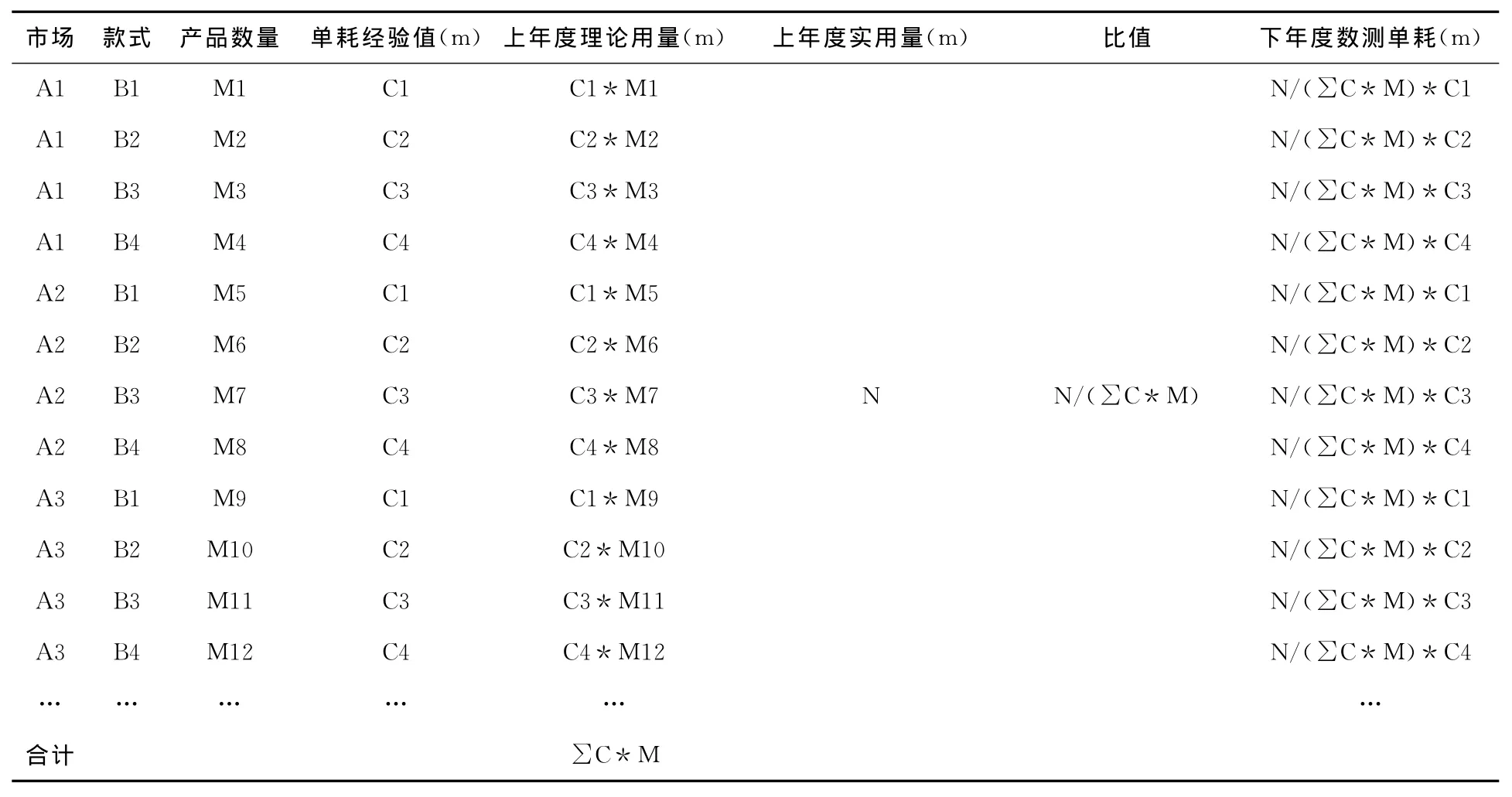

數學分析中常用因子分析或聚類分析[3-4]進行數據分析,因子分析法就是將相關比較密切的變量歸在同一類中,以較少的幾個因子反映原資料的大部分信息。聚類分析是依據實驗數據本身所具有的定性或定量的特征來對大量的數據進行分組歸類以了解數據集的內在結構,并且對每一個數據集進行描述的過程。根據此思路,綜合考慮現有數據,建立表5預測模型,從而根據變量進行預測。

表4 每件產品耗用面料米數比較

2.5 數據驗證

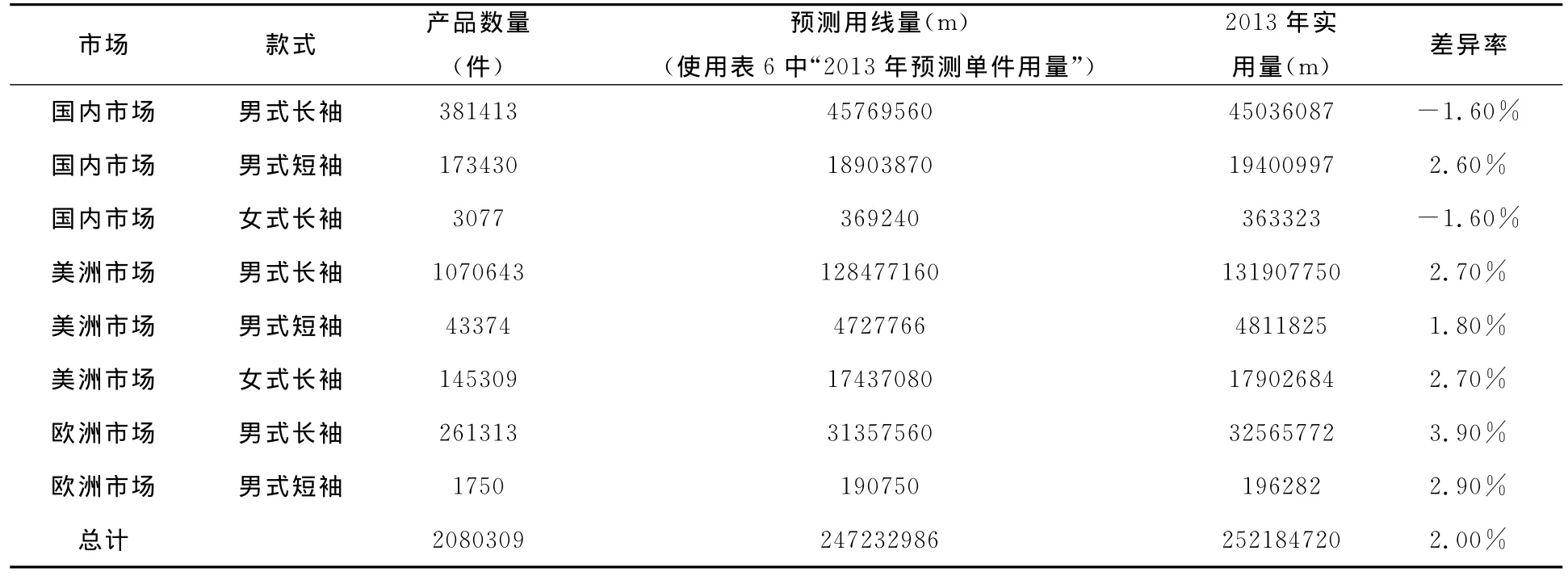

年度預算,跨度時間長,不確定性因素多,根據此預測模型綜合考慮各方面,可參照在足夠長時期內,一定環境、條件下消耗情況,同時又以經驗數據作支持,如表6、表7中,經2013年1~10月份數據驗證,實際與預算差異率為2.0%,準確度較高。

2.6 預測方法的綜合評判

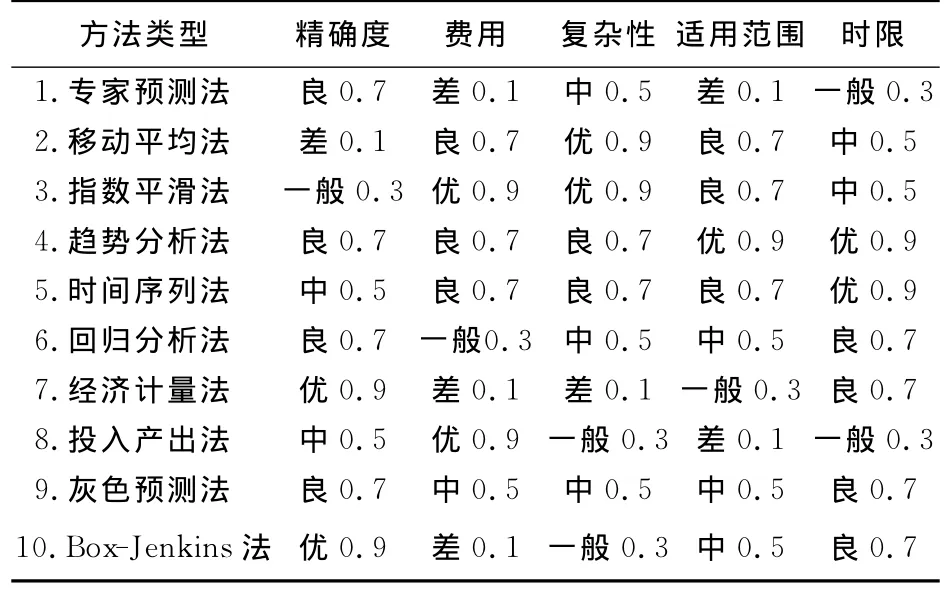

采用模糊綜合評判方法來評價此預測方法[5-6]相關理論如下:

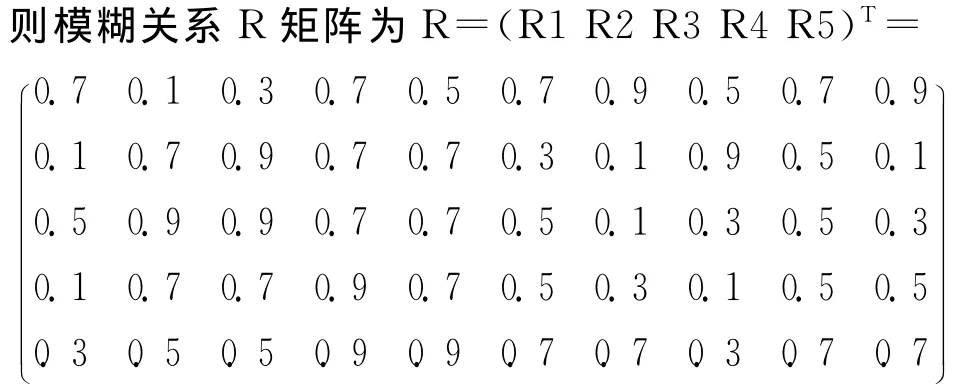

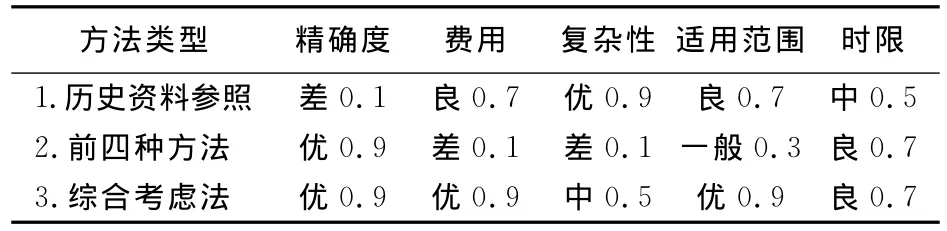

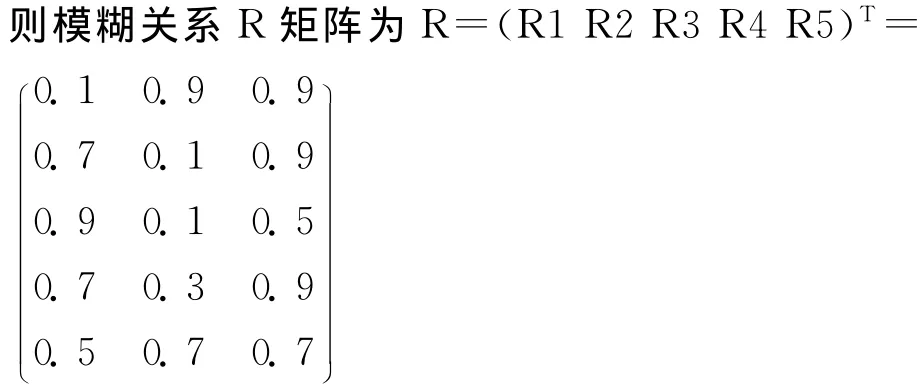

定義評判因素集X={預測的精確度,預測費用,預測方法的復雜性,預測方法的適應范圍,預測的時限長短}。評語集合為y={優,良,中,一般,差},根據模糊隸屬關系原則,把各級相對于“最優”的程度分別用0.9,0.7,0.5,0.3,0.1表示,則y={0.9,0.7,0.5,0.3,0.1}.每一種預測方法都有各自的特點和適應范圍,相關的研究成果見表8。

表5 縫線用量綜合考慮法預測模型

表6 2012年度實際用線及2013年度預測用量

表7 2013年1~10月總用線量預算與實際差異比較

表8 預測方法比較

R1,R2,R3,R4,R5分別表示精確度、費用、復雜性、適用范圍和時限.在確定了R和y的前提下,我們可通過給定X中各因素的相對權重A,再采用模糊變換 B=A0R,若令 A=(0.5,0.1,0.2,0.1,0.1),將R代入,求得綜合評判結果.

對前述六種方法的分析后,可將前四種發放歸結為“經濟計量法”范疇,歷史資料參照法歸結為“移動平均法”,“綜合考慮法”中R1值為0.9,R2值同“移動平均法”為0.9,R3值同“回歸分析法”為0.5,R4值為0.9,R5值同“回歸分析法”為0.7,從而建立六種方法的評價體系:

表9 預測方法比較

令 A=(0.5,0.1,0.2,0.1,0.1),將 R 代入,求得綜合評判結果 .B=A0R= (0.42,0.58,0.8),則“綜合考慮法”方法最優。

3 結論

綜合分析以上6種預算方法,“綜合考慮法”建立了預測模型,能夠方便的使用已往的數據進行分析和后期跟蹤,合理性較高,因此年度預算中可用“綜合考慮法”進行縫線用量的預算。

[1]姚曉林.針織服裝縫線用量的估算方法[J].上海紡織科技,2002,30(2):37-38.

[2]倪紅.基于均勻設計試驗方案的平縫作業下縫紉用量的估算[J].蘇州大學學報(工科版),2012,32(3):61—12.

[3]游家興.如何正確運用因子分析法進行綜合評價[J].統計教育,2003,(5):10—10.

[4]李新蕊.主成分分析、因子分析、聚類分析的比較與應用[J].山東教育學院學報,2007,(6):23—24.

[5]程昳.常用預測方法及評價綜述[J].四川師范大學學報(自然科學版),2002,25(1):72—73.

[6]曾珍香,謝素卿.常用預測方法的模糊綜合評判模型[J].預測,1993,(1):60—64.

猜你喜歡

中老年保健(2021年9期)2021-08-24 03:52:04

河北畫報(2021年2期)2021-05-25 02:07:46

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:33:04

兒童繪本(2020年5期)2020-04-07 17:46:30

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

山東青年(2016年1期)2016-02-28 14:25:23

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56