房地產(chǎn)兼并潮大幕開(kāi)啟

2014-07-26 20:23:43毛木子

中國(guó)證券期貨 2014年6期

毛木子

綠城將大部分股權(quán)轉(zhuǎn)讓給融創(chuàng),反映了當(dāng)下房地產(chǎn)行業(yè)的大趨勢(shì):資金情況不佳的房企正在成為被兼并的對(duì)象。房地產(chǎn)企業(yè)是否還有兼并的價(jià)值?誰(shuí)會(huì)成為大魚(yú)?又有誰(shuí)會(huì)成為小魚(yú)被吃掉?

房地產(chǎn)寒冬揭開(kāi)兼并大幕

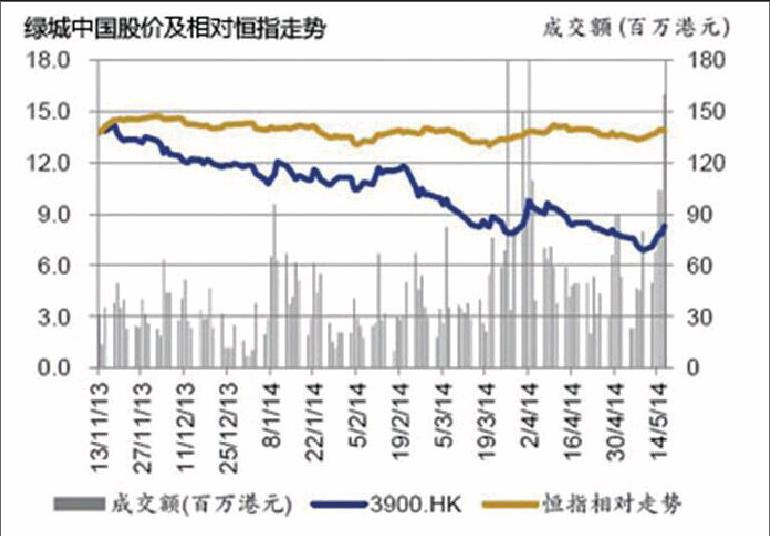

房企的冬天來(lái)得格外早。5月,先是百?gòu)?qiáng)房企光耀地產(chǎn)陷入“倒閉”門,而后國(guó)內(nèi)知名房企綠城中國(guó)向融創(chuàng)中國(guó)出售不超過(guò)30%股份,或退出房地產(chǎn)開(kāi)發(fā)舞臺(tái)。

去年以來(lái),房地產(chǎn)行業(yè)形勢(shì)逐漸下行。房地產(chǎn)開(kāi)發(fā)投資增速由上年初的22.8%下行至2014年5月的16.4%,下降了6.4個(gè)百分點(diǎn)。2014年1-4月,全國(guó)商品房銷售面積2.77億平方米,比去年同期減少6.9%。4月單月銷售面積7597萬(wàn)平,較3月環(huán)比減少21.2%,同比減少14.3%。盡管這有去年基數(shù)較高因素的干擾,但市場(chǎng)以往的人氣確實(shí)不再。

這也讓眾多中小房地產(chǎn)開(kāi)發(fā)商資金壓力驟增。僅今年3月份以來(lái),全國(guó)范圍內(nèi)被曝光的房企資金鏈斷裂的案例就有10余起,包括浙江寧波、江蘇南京、無(wú)錫、安徽合肥、湖北襄陽(yáng)、陜西神木等地,如寧波奉化的興潤(rùn)置業(yè)、海寧立德地產(chǎn)以及南京江寧盈佳地產(chǎn)等等,多為中小型房企。

盡管如此,房企并沒(méi)有像以往一樣得到政策的庇護(hù)。5月23日,杭州市物價(jià)、房管部門聯(lián)合出臺(tái)規(guī)定,凡是房企降價(jià)超過(guò)備案價(jià)格15%的,將無(wú)法進(jìn)行網(wǎng)簽。此舉名義上是為了促進(jìn)房地產(chǎn)市場(chǎng)規(guī)范有序,但實(shí)質(zhì)就是限制開(kāi)發(fā)商降價(jià)。

此舉將堵住開(kāi)發(fā)商希望以價(jià)換量的出路。根據(jù)媒體報(bào)道,住建部多次調(diào)研樓市之后的態(tài)度是樓市調(diào)控仍以穩(wěn)為主,防止房地產(chǎn)硬著陸。而一旦杭州取得成果,此舉極有可能被各地效仿,屆時(shí)眾多資金緊張的中小房企將集體顫抖。

房地產(chǎn)兼并早已拉開(kāi)序幕。4月25日,金融街公告和諧健康保險(xiǎn)增持該公司1.51億股,占其總股本的5.0%,和諧健康保險(xiǎn)公司持股比例現(xiàn)為5%。而綠城將所持大部分股權(quán)轉(zhuǎn)讓給融創(chuàng),則預(yù)示這一輪房企兼并潮大幕開(kāi)啟。

房地產(chǎn)行業(yè):便宜中顯露價(jià)值

事實(shí)上,自2011年下半年開(kāi)始陷入資金鏈困境的綠城已經(jīng)多次出讓股權(quán)。在先后出售多個(gè)項(xiàng)目給SOHO中國(guó)以及融創(chuàng)中國(guó)后,九龍倉(cāng)又在2012年以51億港元入股綠城,成為綠城中國(guó)第二大股東。

綠城中國(guó)董事長(zhǎng)宋衛(wèi)平稱,不排除兩年內(nèi)再次減持綠城股份,主要看未來(lái)中國(guó)房地產(chǎn)市場(chǎng)的發(fā)展。若這一表態(tài)兌現(xiàn),意味著曾經(jīng)盛極一時(shí)的綠城中國(guó)將完全易主,宋衛(wèi)平也將逐步淡出房地產(chǎn)市場(chǎng)。

而回顧綠城的興衰史,則可以歸咎于宋衛(wèi)平及高管團(tuán)隊(duì)在決策上的失誤。在2010年房地產(chǎn)遭遇嚴(yán)厲調(diào)控之際,儲(chǔ)備了過(guò)多的土地和項(xiàng)目,杠桿率過(guò)高,導(dǎo)致后來(lái)不得不收縮陣線、斷臂求生,并最終選擇出售套現(xiàn)。

但在房地產(chǎn)狂飆的時(shí)代,又有誰(shuí)甘心錯(cuò)過(guò)?只能在適者生存的資本叢林中勉力支撐。相比之下,融創(chuàng)少帥孫宏斌的做法就激進(jìn)多了。即使合作方悲觀如斯,融創(chuàng)依然堅(jiān)持著激進(jìn)擴(kuò)張的路線,在高負(fù)債率下進(jìn)行收購(gòu)。

據(jù)估算,收購(gòu)?fù)瓿珊螅趧?chuàng)凈負(fù)債率將上升近40個(gè)百分點(diǎn),突破100%的警戒線,并可能影響到融創(chuàng)的現(xiàn)金流。

房地產(chǎn)行業(yè)的低迷和悲觀的前景使得A股上市地產(chǎn)公司估值不斷下移。同樣,H股上市地產(chǎn)公司估值也日漸低迷。

但中銀國(guó)際分析師李苗獻(xiàn)指出:中國(guó)房屋價(jià)格確實(shí)有調(diào)整壓力,但考慮到城鎮(zhèn)化進(jìn)程中城市人口仍將穩(wěn)步增加,中國(guó)的城市房屋數(shù)量實(shí)際上并未明顯過(guò)剩,只是過(guò)高的價(jià)格抑制了潛在購(gòu)買需求。當(dāng)前中國(guó)房地產(chǎn)價(jià)格普遍偏高,但其作為一種享受中國(guó)城鎮(zhèn)化紅利的優(yōu)質(zhì)資產(chǎn)的性質(zhì)并未改變。

誰(shuí)會(huì)成為大魚(yú)?誰(shuí)會(huì)被大魚(yú)吃掉?

在過(guò)去十年,房?jī)r(jià)處于持續(xù)增長(zhǎng)、市場(chǎng)規(guī)模不斷擴(kuò)大階段。因此,企業(yè)只需要采用囤地、高杠桿或者逆周期操作就可以實(shí)現(xiàn)擴(kuò)張。

但是隨著調(diào)控的不斷加碼,特別是房產(chǎn)稅、不動(dòng)產(chǎn)登記等組合拳的共同作用,造成房?jī)r(jià)未來(lái)漲幅受限。同時(shí),市場(chǎng)規(guī)模被限購(gòu)等行政手段或者市場(chǎng)需求本身所壓制,房地產(chǎn)市場(chǎng)難有逆周期操作空間。

未來(lái)而言,房地產(chǎn)已經(jīng)過(guò)了輕松賺錢的時(shí)代,中小型、區(qū)域型房企走出去會(huì)更困難,異地?cái)U(kuò)張的拿地成本和市場(chǎng)風(fēng)險(xiǎn)更大;而且一二線城市的發(fā)展機(jī)會(huì)也遠(yuǎn)大于三四線城市,而進(jìn)入一二線城市的門檻非常高。

房地產(chǎn)企業(yè)唯有通過(guò)成本控制和品牌溢價(jià)來(lái)提高利潤(rùn)率;通過(guò)高速去化來(lái)提高土地周轉(zhuǎn)率從而加快資產(chǎn)周轉(zhuǎn)率;通過(guò)創(chuàng)新融資模式來(lái)增加企業(yè)資金效率和安全。

海通證券房地產(chǎn)分析師涂力磊預(yù)計(jì),在行業(yè)大背景下外部資金強(qiáng)勢(shì)介入或者企業(yè)之間協(xié)議合作都將成為市場(chǎng)后期熱點(diǎn)。資金實(shí)力雄厚和海外融資渠道暢通是進(jìn)行主動(dòng)收購(gòu)的重要條件,而是否具有股權(quán)激勵(lì)將決定該公司成長(zhǎng)意愿的強(qiáng)弱。

涂力磊指出,未來(lái)股中的萬(wàn)科、保利、招商、金地,以及H股中的恒大、碧桂園、龍湖、融創(chuàng)等優(yōu)質(zhì)大市值有望未來(lái)主動(dòng)收購(gòu)低估值的地產(chǎn)公司。

而諸如金融街、福星股份、中航地產(chǎn)、陽(yáng)光股份、京投銀泰、天房發(fā)展、華鑫股份等A股上市公司,和首創(chuàng)置業(yè)、銀建國(guó)際、上海證大、中華國(guó)際、佳兆業(yè)集團(tuán)等H股上市公司,由于第一大股東持股比例在30%以內(nèi)、估值和市值都較低,則有可能成為被收購(gòu)的對(duì)象。

房地產(chǎn)市場(chǎng)下行為產(chǎn)業(yè)資本和資金實(shí)力雄厚的上市地產(chǎn)公司兼并收購(gòu)其他企業(yè)打下基礎(chǔ)。(本文由騰訊·財(cái)經(jīng)觀察提供)endprint