稅務系統領導干部經濟責任審計評價指標構建研究

2014-08-08 00:59:55江蘇省泰州市地方稅務局萬小春李前進封春海

經濟研究參考 2014年67期

江蘇省泰州市地方稅務局 萬小春 萬 軍 李前進 封春海

稅務系統領導干部經濟責任審計評價指標構建研究

江蘇省泰州市地方稅務局 萬小春 萬 軍 李前進 封春海

江蘇省地方稅務局先后印發了《江蘇省地稅系統領導干部任期經濟責任審計暫行規定》和《江蘇省地方稅務系統領導干部財經責任問責辦法》,為了進一步將這項工作落到實處,基層就本系統領導干部經濟責任審計評價指標的科學構建問題進行了深入探索。在借鑒已有的審計評價方法的基礎上,結合地稅系統實際的審計工作,通過設立一級、二級、三級指標充分反映經濟責任審計評價的原則和內容,構建稅務系統領導干部經濟責任審計評價指標體系。

經濟責任審計評價;指標;稅收管理;財務管理;其他

一、稅務系統領導干部經濟責任審計評價指標體系的基本架構

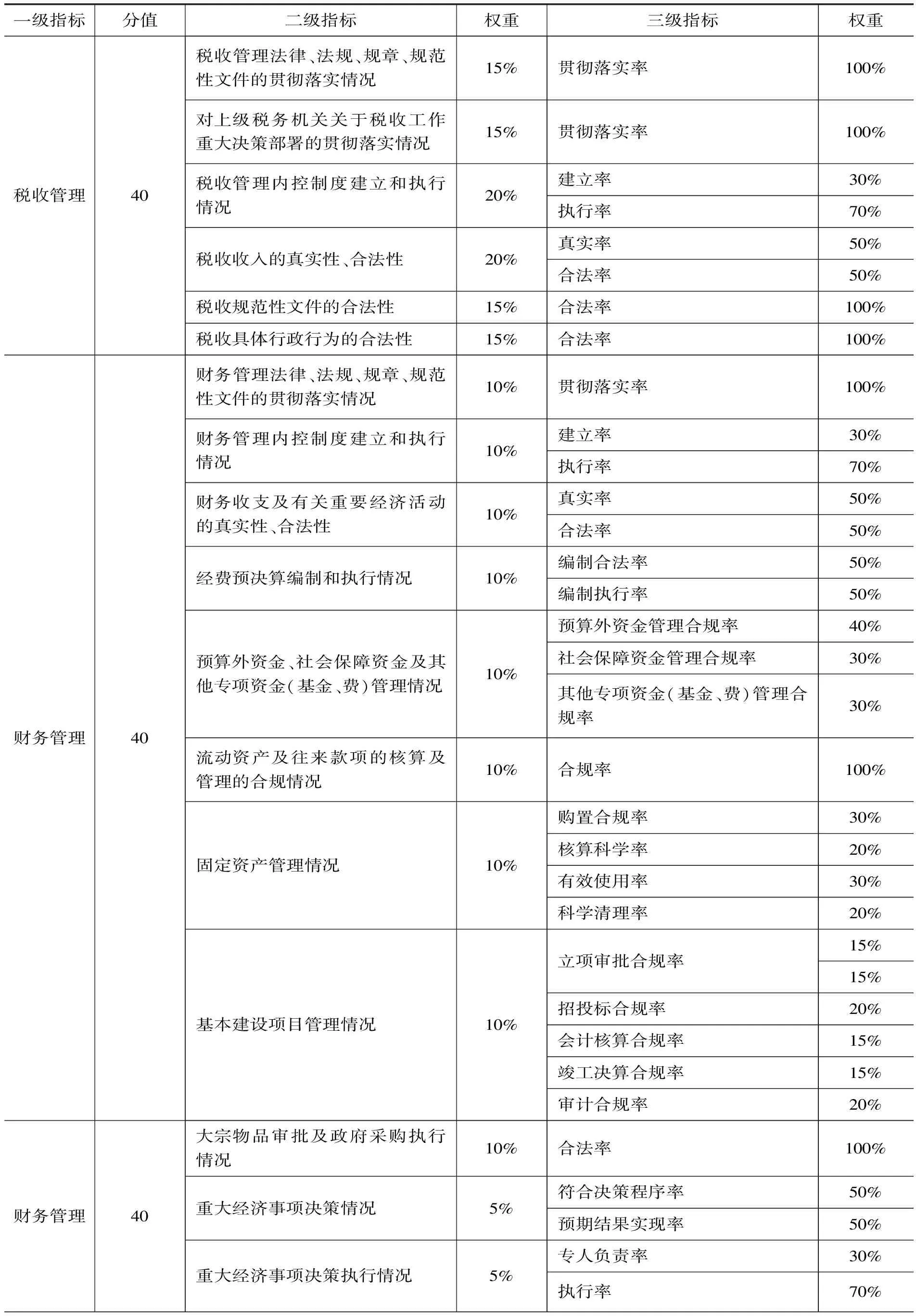

建立稅務系統經濟責任審計評價指標體系,必須明確經濟責任審計評價的內容。經濟責任審計評價的內容主要包括“稅收管理”、“財務管理”和“其他”三個方面。稅收管理方面的評價內容主要包括:(1)稅收管理法律、法規、規章、規范性文件的貫徹落實情況;(2)對上級稅務機關關于稅收工作重大決策部署的貫徹落實情況;(3)稅收管理內控制度建立和執行情況;(4)稅收收入的真實性、合法性;(5)稅收規范性文件的合法性;(6)稅收具體行政行為的合法性。財務管理方面的評價內容主要包括:(1)財務管理法律、法規、規章、規范性文件的貫徹落實情況;(2)財務管理內控制度建立和執行情況;(3)財務收支及有關重要經濟活動的真實性、合法性;(4)經費預決算編制和執行情況;(5)預算外資金、社會保障資金及其他專項資金(基金、費)管理情況;(6)流動資產及往來款項的核算及管理的合規情況;(7)固定資產管理情況;(8)基本建設項目管理情況;(9)大宗物品審批及政府采購執行情況;(10)重大經濟決策情況;(11)重大經濟決策執行情況。其他方面的評價內容主要包括:(1)公用辦公物品清理移交情況;(2)廉潔自律情況。

所設置的稅務系統經濟責任審計評價指標體系必須能夠充分反映經濟責任審計評價的原則和內容。下面的內容即是在借鑒已有的審計評價方法的基礎上,結合實際的審計工作,構建了稅務系統領導干部經濟責任審計評價指標體系,具體如表1所示。

在確定一級指標的權重時,因為稅務系統領導干部經濟責任中,稅收管理和財務管理更加重要,所以分別賦予了40分的分值。對二級和三級指標權重的設計主要根據實際審計工作經驗,結合考慮審計監督所關注的一些重要方面進行了設計。例如,在二級指標中,對稅收收入的真實性、合法性的評價是一個很重要的方面,所以確定了較高的權重;在三級指標中,即使建立了較為健全的稅收管理內控制度和財務管理內控制度,如果沒有被很好地執行,那么也難以有效防止或發現并糾正重大錯誤,因此賦予了建立率較低的權重(30%)、執行率較高的權重(70%)。

表1 稅務系統領導干部經濟責任審計評價指標體系

續表

二、稅務系統領導干部經濟責任審計評價指標的說明與應用

(一)指標說明。

1.稅收管理。

(1)稅收管理法律、法規、規章、規范性文件的貫徹落實情況。

貫徹落實率=貫徹落實的稅收管理法律、法規、規章、規范性文件數量稅收管理法律、法規、規章、規范性文件總量×100%

(2)對上級稅務機關關于稅收工作重大決策部署的貫徹落實情況。

貫徹落實率=貫徹落實上級稅務機關關于稅收工作重大決策部署的數量上級稅務機關關于稅收工作重大決策部署的總量×100%

(3)稅收管理內控制度建立和執行情況。

建立率=已建立的稅收管理內控制度數量/應建立的稅收管理內控制度數量×100%。該指標用于評價被審計領導干部任職期間稅收管理內控制度的建立情況,從內控制度建立的比率角度來評價被審計領導干部履行稅收管理內控職責的情況。

執行率=實際執行的稅收管理內控制度數量/已建立的稅收管理內控制度數量×100%。該指標用于評價稅收管理內控制度的執行效益,評價被審計領導干部任職期間已建立的稅收管理內控制度的執行情況,從內控制度執行的比率角度來評價被審計領導干部履行稅收管理內控職責的情況。

(4)稅收收入的真實性、合法性。

真實率=真實的稅收收入金額/稅收收入總金額×100%

合法率=符合法律、法規、規章、規范性文件的稅收收入金額/稅收收入總金額×100%

(5)稅收規范性文件的合法性。

合法率=符合法律、法規、規章、規范性文件的稅收規范性文件的數量/稅收規范性文件總量×100%

(6)稅收具體行政行為的合法性。

合法率=符合法律、法規、規章、規范性文件的稅收具體行政行為的數量/稅收具體行政行為總量×100%

2.財務管理。

(1)財務管理法律、法規、規章、規范性文件的貫徹落實情況。

貫徹落實率=貫徹落實的財務管理法律、法規、規章、規范性文件數量財務管理法律、法規、規章、規范性文件總量×100%

(2)財務管理內控制度建立和執行情況。

建立率=已建立的財務管理內控制度數量/應制定的財務管理內控制度數量×100%。該指標用于評價被審計領導干部任職期間財務管理內控制度的建立情況,從內控制度建立的比率角度來評價被審計領導干部履行財務管理內控職責的情況。

執行率=實際執行的財務管理內控制度數量/已建立的財務管理內控制度數量×100%。該指標用于評價財務管理內控制度的執行效益,評價被審計領導干部任職期間已建立的財務管理內控制度的執行情況,從內控制度執行的比率角度來評價被審計領導干部履行財務管理內控職責的情況。

(3)財務收支及有關重要經濟活動的真實性、合法性。

真實率=真實的財務收支及有關重要經濟活動涉及的金額/財務收支及有關重要經濟活動涉及的總金額×100%

合法率=符合法律、法規、規章、規范性文件的財務收支及有關重要經濟活動涉及的金額/財務收支及有關重要經濟活動涉及的總金額×100%

(4)經費預決算編制和執行情況。

編制合法率=符合法律、法規、規章、規范性文件的經費預決算編制數量/經費預決算編制總數×100%

編制執行率=實際執行的經費預決算編制數量/經費預決算編制總數×100%

(5)預算外資金、社會保障資金及其他專項資金(基金、費)管理情況。

預算外資金管理合規率=按相關規定進行管理的預算外資金金額/預算外資金總額×100%

社會保障資金合規率=按相關規定進行管理的社會保障資金金額/社會保障資金總額×100%

其他專項資金(基金、費)合規率=按相關規定進行管理的其他專項資金(基金、費)金額/其他專項資金(基金、費)總額×100%

(6)流動資產及往來款項的核算及管理的合規情況。

合規率=按相關規定進行核算及管理的流動資產及往來款項金額/流動資產及往來款項總額×100%

(7)固定資產管理情況。

購置合規率=按相關規定進行購置的固定資產原值/購置的所有固定資產原值×100%

核算科學率=符合相關核算技術要求的固定資產原值/核算的所有固定資產原值×100%

有效使用率=在用固定資產原值/賬面固定資產原值×100%

清理科學率=符合相關清理技術要求的固定資產原值/清理的所有固定資產原值×100%

(8)基本建設項目管理情況。

立項審批合規率=符合相關規定的立項審批數/立項審批總數×100%

招投標合規率=符合相關規定的招投標數/招投標總數×100%

會計核算合規率=按相關規定進行會計核算的資金額/會計核算的資金總額×100%

竣工決算合規率=按相關規定進行竣工決算的資金額/竣工決算的資金總額×100%

審計合規率=按相關規定進行審計的資金額/審計的資金總額×100%

(9)大宗物品政府采購執行情況。

合法率=符合法律、法規、規章、規范性文件的大宗物品政府采購的金額/大宗物品政府采購的總金額×100%

(10)重大經濟事項決策情況。

符合決策程序率=符合決策程序的重大經濟事項決策數量/重大經濟事項決策數量×100%

預期結果實現率=實現預期結果的重大經濟事項決策數量/重大經濟事項決策數量×100%

(11)重大經濟事項決策執行情況。

專人負責率=有專人負責執行的重大經濟事項決策數量/重大經濟事項決策數量×100%

執行率=實際執行的重大經濟事項決策數量/重大經濟事項決策數量×100%

3.其他。

(1)公用辦公物品清理移交情況。

清理移交率=清理移交的公用辦公物品數量/公用辦公物品數量×100%

(2)廉潔自律情況。

個人收入合法率=任期內個人合法收入金額/任期內個人全部收入金額×100%。任期內個人合法收入金額是一個關鍵數據,如何確定具有一定難度,在經濟責任審計時,可以從以下幾方面考慮:第一,從單位獲得的工資、獎金、津貼等收入項目的合法合規性,是否執行了已制定的薪酬管理制度,是否存在少繳個人所得稅的情況等。第二,考慮職務消費的情況,對于明顯與單位的事務無關聯的消費應認定為不合法金額,明顯屬于私人性的消費認定為不合法金額。第三,有無利用職務或者工作上便利侵占國有資產,將本人或者親屬應當由個人支付的費用到分管部門或其他部門報銷,有無利用權力進行營利活動或非法活動,有無違規購買住房和裝修住房、公款旅游、配置交通工具和信息設備等問題,經濟決策是否有重大決策失誤,等等。

財產未損失比率=(任期內年平均資產總額任期內財產損失金額)/任期內年平均資產總額×100%。

(二)指標應用。

在表1所顯示的指標體系中,將總分設為100分,其中“稅收管理”這個一級指標滿分為40分,“財務管理”這個一級指標滿分也為40分,“其他”這個一級指標滿分為20分。

評價結果分為“優秀”、“良好”、“合格”、“不合格”四個等級。95~100分為“優秀”(含95分),90~95分之間為“良好”(含90分),85~90分之間為“合格”(含85分),85分以下為“不合格”。

在具體操作過程中,基本步驟如下:(1)計算出各個二級指標滿分的分值。比如,稅收管理內控制度建立和執行情況滿分分值=40×20%=8(分)。(2)根據三級指標的權重計算出其滿分分值。比如,與“稅收管理內控制度建立和執行情況”相對應,“建立率”滿分分值=8×30%=2.4(分),“執行率”滿分分值=8×70%=5.6(分)。(3)按照前面給出的相應的公式計算出與該二級指標相對應的三級指標的實際百分值。比如,假設按公式計算后,與“稅收管理內控制度建立和執行情況”相對應的“建立率”這個三級指標實際百分值為90%,“執行率”這個三級指標實際百分值為85%。(4)根據三級指標的滿分分值和實際百分值計算出其實際分值,進而得出二級指標的實際分值。與“稅收管理內控制度建立和執行情況”相對應,“建立率”實際分值=2.4×90%=2.16(分),“執行率”實際分值=5.6×85%=4.76(分)。將“建立率”實際分值與“執行率”實際分值相加,就得出“稅收管理內控制度建立和執行情況”這個二級指標的實際分值是6.92分。(5)將所有二級指標的實際分值相加,從而計算出被審計領導干部經濟責任審計的最終分值。

D630.3

:A

:2095-3151(2014)67-0084-05

猜你喜歡

河南水利年鑒(2020年0期)2020-06-09 05:43:36

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

礦產勘查(2020年7期)2020-01-06 02:03:17

法律方法(2018年3期)2018-10-10 03:20:38

消費導刊(2018年8期)2018-05-25 13:20:09

知識產權(2016年1期)2016-12-01 06:56:38

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

行政事業資產與財務(2015年23期)2015-10-26 03:13:26