馬科維茨模型、相對方差與出口地理集中度

2014-09-20 01:05:26蔡一鳴

東北師大學報(哲學社會科學版) 2014年4期

蔡一鳴

(華南師范大學 經濟與管理學院,廣東 廣州 510006)

一、前 言

二戰結束以來,國際貿易發展迅速。一些國家特別是發展中國家出口地理集中度較高的問題凸顯出來①出口地理集中度是衡量出口市場多元化程度的一個指標,地理集中度越高表明多元化程度越低。,并在一定程度上導致了出口收入的波動[1]。國內外相關文獻主要側重于研究出口地理集中度的衡量方法及其與出口波動之間的因果關系。國外學者衡量地理集中度的方法主要包括Hirschman指標、Ogive指標、Entropy指標、Herfindahl指標和Aggregate Specialization指標[2]。其中,Hirschman指標較為常用,Herfindahl指標和Aggregate Specialization指標等都由其衍生而來。國內學者根據各自的研究目標也構建了一些指標,如各出口市場出口份額的標準差[3]、均勻度[4]等。另外,還有一些比較簡單的方法,如使用出口國最大的5個或10個出口市場的出口份額表示地理集中度[5-6]。

一般認為,地理集中度過高會導致出口收入的不穩定。這種觀點已經成為各國政策制定者實施出口市場多元化戰略的依據[7]。可是,在經驗分析中二者的關系并不明確。Hirsch和Lev[8]270-277對丹麥、荷蘭和以色列三國共500家企業的統計分析表明,地理集中度越低出口收入越穩定。Qian[9]和Sarada等人[10]分別對美國企業和印度企業的研究也支持Hirsch&Lev的結論。國內一些學者對中國出口貿易的研究也證明二者之間存在上述因果關系[11-12]。另一方面,卻有研究表明二者的關系并不顯著甚至負相關[13-14]。事實上,如果出口市場的需求平穩,即使地理集中度較高也不會造成出口收入的較大波動;反之,如果各出口市場的需求波動較大且正相關程度較高,較低的地理集中度也會導致較大的出口波動。

在優化出口地理集中度方面,很多研究往往建議“開拓新市場”。但是如何開拓以及安排各出口市場的出口比例,并沒有給出具有可操作性的解決途徑[15][16]。很明顯,如果以穩定出口為目標,地理集中度的優化至少應考慮出口的波動風險。馬科維茨[17-18]的均值—方差方法為此問題提供了一條解決思路。Hirsch和 Lev[8]270-277的研究較早將馬科維茨的理論與出口市場多元化聯系起來,但是僅僅驗證了出口市場多元化與出口波動之間的反向關系。隨后,一些學者開始嘗試將此方法應用于旅游業客源國市場的最優選擇。比如,Board等人[19-20]、Kennedy[21]、Jang和Chen[22]使用不同的預期“收益”變量——來自各客源國的夜床次(bednights)、旅游收入的增長率以及旅客數量,分別研究了西班牙、愛爾蘭和臺灣地區旅游業客源國市場的有效組合。這些研究雖然沒有計算出口地理集中度(根據有效組合可以直接計算),但其研究目的本質上與后者相同。不過,Board等人和Kennedy的研究沒有考慮預期“收益”變量的均值之間的顯著差異,而這種差異會導致方差或標準差衡量的風險不具有可比性;而Jang和Chen的研究沒有區分旅客數量的波動特點,對于不同的波動特點需要構建不同的理論模型(詳見后文第四部分)。本文試圖克服上述局限,為政策制定者優化出口地理集中度提供更加堅實的理論基礎。

二、出口與證券投資之間的異同點

馬科維茨的均值—方差方法最初主要應用于有價證券等資本市場。經過不斷發展,這一方法擴展到幾乎所有真實資產和金融資產的選擇問題。“不確定性”和“不完全正相關性”是應用馬科維茨方法的兩個必要條件。資產收入的不確定性意味著存在降低風險的必要性,而資產收入之間的不完全正相關性意味著通過分散化投資可以降低風險。出口收入與證券收入類似,也存在不確定性和不完全正相關性兩個特點。

投資者和出口國都面臨著收入的不確定性,但是不確定性的表現形式并不相同。對于證券投資者而言,投資數量一般僅取決于投資者的購買力和購買意愿,而證券價格卻受到一系列外在因素的影響,比如國際局勢、新發明以及企業經營管理的失誤等都能影響一種或多種證券的價格從而影響收益水平。因此,投資者收入的不確定性主要來自價格的波動。對于出口國而言,除了其供給能力和供給意愿,出口市場的國內政局、供需狀況和國際局勢等因素既影響出口產品的價格也影響出口數量。所以,一國出口收入的不確定性表現為出口數量和出口價格二者的波動。以中國出口(根據中國海關統計數據)為例,在2001年至2012年期間,由于出口數量和出口價格兩方面的波動,對亞洲15經濟體(包括東盟10國、日本、韓國、中國香港、中國臺灣和中國澳門)、亞洲其他市場、歐盟、歐洲其他市場、北美、大洋洲、非洲和拉美8個地區市場的出口收入增長率存在明顯的波動性,并導致中國總出口收入的增長率最高時達到35.4%,而最低時為-16%。

出口和證券投資中不確定性方面的差異,意味著投資者與出口國為了降低波動風險而選擇的穩定目標可能不同。比如,投資者會選擇最小化預期收益率的波動風險作為目標,而出口國則可以選擇最小化預期出口量(出口數量或出口收入)或者最小化預期出口增長率的波動風險作為目標。進一步地,出口國和投資者穩定目標的不同導致方差不適合用來衡量出口所面臨的波動風險。如果完全采用馬科維茨的方法,以方差衡量出口波動風險并構建出口市場組合模型,存在以下三個方面的問題:第一,方差概念一般被認為不適合用于比較不同水平的數列的波動程度[23]。而一國對各出口市場的出口量或出口增長率的均值并不相同,并且往往存在顯著差異①以中國在2000年至2012年期間對8個地區市場的出口為例,來自亞洲15經濟體的年均出口收入為大洋洲的20.3倍,而來自拉丁美洲的出口收入的年均增長率比亞洲15經濟體高出10.5個百分點。進一步地,如果考慮的出口市場為單個國家或經濟體,這種差異會更加顯著。。如果不同數列的均值之間存在差異,只有剔除均值的影響,才能更準確地比較不同數列之間的波動程度;第二,如果一國對各出口市場的平均出口量或平均出口增長率存在顯著差異,該國在各出口市場所面臨的以方差衡量的風險也往往存在顯著差異,理論上可能最終導致組合市場的方差趨于上升甚至無界[24];第三,對于既定的預期出口量(或預期出口增長率)和市場組合風險,方差越大的市場被分配的出口比例往往越小,而方差越小的出口市場被分配的出口比例往往越大。但是方差越小的出口市場其市場規模一般也較小,從而可能無法承受大規模的出口。除了不確定性外,證券投資的另一個突出特征是證券價格或收益之間存在不完全正相關性。類似地,一國對各市場的出口也往往具有一定的同步性。仍以中國出口為例,在2001年至2012年期間對上述8個地區市場的出口收入增長率之間都存在不完全正相關的關系(相關系數最大的為0.923,最小的為0.689)。

綜上所述,鑒于出口與證券投資在不確定性和相關性方面所存在的相似性,理論上借鑒馬科維茨的方法以降低出口中的非系統性風險具有可行性。但是,二者在不確定性方面表現形式的不同,意味著需要尋找合適的方法去衡量出口所面臨的波動風險。

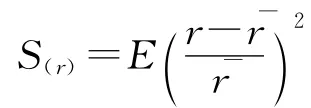

三、相對方差與出口波動風險

此公式度量的不再是數列中各數據相對于均值的絕對偏離的平均水平,而是相對于均值的相對偏離的平均水平。與標準差系數一樣,相對方差也可用于不同性質、不同單位或具有不同水平的數列的離散程度的比較。在數值上,相對方差等于標準差系數的平方,因此避免了均值為負值時使用標準差系數衡量離散程度的復雜情況。并且,相對方差越大反映各數據之間的相對差異越大,相對方差越小則反映相對差異越小。

進一步地,根據相對方差的定義,可以得到如下推論:

根據相對方差的上述性質,同時考慮到出口國對各出口市場平均出口量或平均出口增長率之間的差異往往較大,我們認為相對方差比方差更適合衡量出口波動風險。其原因在于,一方面相對方差衡量的是出口量或出口增長率相對于均值的離散程度,消除了均值的影響,從而使各出口市場的波動風險具有可比性。另一方面,使用相對方差衡量風險將使各出口市場的風險差異程度顯著降低(相對于方差衡量的風險),從而減少了理論上組合風險趨于上升甚至無界的可能性。

四、出口市場組合與最優地理集中度

一國對各出口市場出口量的波動特點,理論上大致存在三種可能:圍繞均值波動、呈上升趨勢和下降趨勢。如果借鑒馬科維茨模型的方法以降低出口中的非系統性風險,那么針對不同的波動特點應該選擇不同的預期“收益”變量。比如在第一種波動中,出口國面臨的是該類市場中所有出口量的不確定性,從而預期的“收益”變量可以選擇為出口量,并需要構建以穩定出口量為目標的出口市場組合模型。而在第二和第三種波動中,出口國面臨的只是出口增長率的不確定性,從而預期的“收益”變量可以選擇為出口增長率(如果仍然選擇出口量作為預期收益變量,將高估各出口市場的風險),并需要構建以穩定出口增長率為目標的出口市場組合模型。

(一)以穩定出口量為目標的出口市場組合模型

1.假設

(1)出口國對各出口市場的出口量為服從正態分布的隨機變量;(2)出口量圍繞均值波動;(3)出口國建立出口市場組合的原則是,在既定的出口量下使波動風險最小化。

2.模型

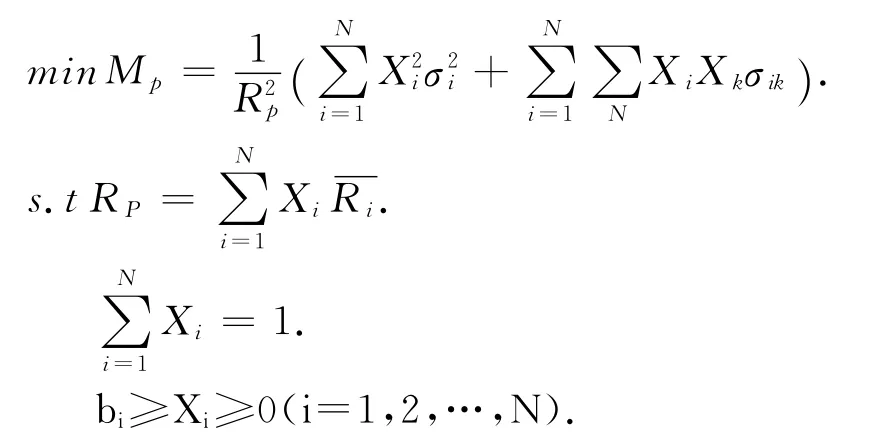

根據前文第三部分中的推論1,如果穩定目標為最小化預期出口量的波動風險,則目標函數及其約束條件為:

其中,Xi表示出口國對第i個市場的出口量占總出口量的份額,bi表示出口國對第i個出口市場的潛在最大出口份額。對Xi的非負限制,類似于證券投資場合對賣空的限制,即不考慮出口國作為貿易中間商的情形。MP表示出口市場的組合風險。σ2i表示出口國對第i個出口市場出口量的方差,σik表示對第i個出口市場與第k個出口市場出口量的協方差。ˉRi表示對第i個出口市場的預期出口量,Rp表示N個出口市場組合的預期出口量。

(二)以穩定出口增長率為目標的出口市場組合模型

如果考慮出口量呈上升趨勢的情形(呈下降趨勢的情形也可以使用本小節的模型穩定出口),出口國可以選擇出口增長率作為穩定目標,并構建出口市場組合模型。該模型的假設條件如下:

(1)出口國對各出口市場出口量的增長率為服從正態分布的隨機變量。

(2)出口量呈上升趨勢。

(3)出口國建立出口市場組合的原則是,在既定的出口增長率下使波動風險最小化。

為了最小化預期出口增長率的波動風險,出口國的目標函數及其約束條件在形式上與以穩定出口量為目標的組合模型基本相同,但是具體含義已經發生了如下變化:

其中,Xi表示不考慮預期出口增量時出口國對第i個市場的出口份額。MP仍然表示出口市場的組合風險。σ2i表示出口國對第i個出口市場出口增長率的方差,σik表示對第i個出口市場與第k個出口市場出口增長率的協方差。ˉRi表示對第i個出口市場的預期出口增長率,Rp表示N個出口市場組合的預期出口增長率。

由于Xi沒有考慮預期出口增量,因此出口國對第i個市場的出口份額需要另外計算。令A代表出口國對所有出口市場的預期出口量,B代表其中的預期出口增量,則預期出口增長率為B/(A-B)=Rp。同時,出口國對第i個市場的預期出口量為 Xi(A-B)+XiˉRi(A-B)。因此,出口國對第i個市場的出口份額為 Yi=Xi(1+ˉri)/(1+Rp)。進一步地,對Xi的約束如下:

bi≥Xi(1+ˉRi)/(1+Rp)≥0,i=1,2,…,N。其中,bi代表對第i個市場出口份額的潛在最大值。

根據上述兩類模型,設定不同的預期出口量或預期出口增長率,可以分別求解一國三類出口市場(出口量圍繞均值波動、呈上升趨勢和下降趨勢)的有效組合。在不同的市場組合內,出口國對各出口市場的出口比例并不相同,從而地理集中度(比如可根據Hirschman指標計算得到)也往往不相同。由于每個市場組合都意味著在給定的預期出口量或預期出口增長率下已經實現了波動風險的最小化,所以與證券投資者類似,出口國政策制定者對最優市場組合從而最優地理集中度的選擇,取決于其對待風險的態度。根據政策制定者的風險偏好所對應的有效市場組合,可以分別得到三類出口市場的最優地理集中度。進一步地,也可以根據出口國在所有出口市場上的出口比例,計算總的最優地理集中度。

五、全文結論及進一步的討論

鑒于出口與證券投資在不確定性和相關性方面所存在的相似性,理論上借鑒馬科維茨模型的方法以穩定出口具有可行性。同時,由于二者在不確定性方面表現形式的不同,相對方差比方差更適合衡量出口的波動風險。以穩定出口為目標,綜合考慮預期出口及其波動風險,可以從穩定出口量和穩定出口增長率兩個視角構建出口市場組合模型用于分析出口市場的多元化問題。根據出口市場組合模型,可以發現一國出口市場的有效組合。在此過程中,可以得到對應于不同預期出口量或預期出口增長率且已經實現風險最小化的地理集中度。而出口國對最優地理集中度的選擇,取決于政策制定者對待風險的態度。

在現實中,出口市場組合模型可以為企業、行業乃至整個國家優化出口地理集中度提供理論指導。對于一個國家而言,在使用出口市場組合模型引導出口活動的過程中,應該提供相應的支持政策鼓勵出口企業轉換市場,當然,這個轉換過程不會如證券投資者改變證券組合那樣容易,甚至可能是一個中長期的過程。另外,如果出口國與有效組合中的某進口國發生貿易摩擦,則意味著對該國的出口比例可能無法實現。但是,理論上仍然可以找到另一組出口市場替代該國,從而不影響預期出口目標下的風險最小化。

[1]UNDP.Towards Human Resilience:Sustaining MDG Progress in an Age of Economic Uncertainty[J/OL].Report of Bureau for Development Policy,2011:25.

[2]Samen,S.A Primer on Export Diversification:Key Concepts,Theoretical Underpinnings and Empirical Evidence[J/OL].Growth and Crisis Unit World Bank Institute working papers,2010:16-17.

[3]方堃.中國外經貿市場多元化狀況的計量分析[J].國際經貿探索,2001(2):7-11.

[4]魏浩,馬野青.中國出口商品的地區結構分析[J].世界經濟,2006(5):22-31.

[5]程國強.中國農產品出口:增長、結構與貢獻[J].管理世界,2004(11):85-95.

[6]楊長湧.我國出口市場多元化戰略的現狀、影響及對策[J].宏觀經濟研究,2010(6):12-18.

[7]Adams,F.G.and Behrman,J.R.Commodity Exports and Economic Development[J].Econometric Studies,1982(28):23-45.

[8]Hirsch,S.,Lev,B.Stabilization Through Export Diversification[J].The Review of Economics and Statistics,1971,53(3).

[9]Qian,G.Assessing Product-Market Diversification of U.S.Firms[J].Strategic Management Journal,1997(21):155-174.

[10]Sarada,C.,Ravisankar,T.,Krishnan,M.,Anandanarayan,C.Indian Seafood Exports:Issues of Instability,Commodity Concentration and Geographical Spread [J].Indian Journal of Agricultural Economics,2006,61(2):238-252.

[11]劉靖,毛學峰,辛賢.我國農產品出口不穩定性成因的初步探析[J].中國農村觀察,2006(1):2-10.

[12]徐穎君.中國出口貿易能穩定增長嗎[J].世界經濟研究,2006(8):36-43.

[13]Massell,B.F.Export concentration and export earnings:a cross-section analysis [J].American Economic Review,1964,54(2):47-63.

[14]MasselL,B.F.Export instability and economic structure[J].American Economic Review,1970,60(4):618-630.

[15]Love,J.Export instability in less developed countries:consequences and causes[J].Journal of EconomicStudies,1987(14):3-80.

[16]Piya,S.,Kiminami and A.,Yagi,H.Evaluating the Impact of Geographic Concentration on Nepalese Agricultural Export [J].South Asia Economic Journal,2010,11(2):207-222.

[17]Markowitz,H.M.Portfolio selection[J].The Journal of Finance,1952,7(1):77-91.

[18]Markowitz,H.M.Portfolio selection:efficient diversification of investments[M].Wiley Press,1959:26.

[19]Board,J.,Sinclair,T.and Sutcliffe,C.A portfolio approach to regional tourism[J].Built Environment,1987,13(2):124-137.

[20]Board,J.and Sutcliffe,C.Risk and income tradeoffs in regional policy:A portfolio theoretic approach[J].Journal of Regional Science,1991,31(2):191-210.

[21]Kennedy,V.Risk management in the Irish tourism industry:the contribution of aportfolio investment approach [J].Tourism Management,1998(2):119-126.

[22]Jang,S.and Chen,M-H.Financial portfolio approach to optimal tourist market mixes [J].Tourism Management,2008(29):761-770.

[23]賈軍平,何曉群,金勇進.統計學[M].北京:中國人民大學出版社,2000:80.

[24]馬科維茨.資產選擇——投資的有效分散化[M].劉軍霞,張一馳,譯.北京:首都經濟貿易大學出版社,2000:126-128.

[25]蔡一鳴.幾種方差概念的比較[J].統計與信息論壇,2008(4):20-22.