燕京啤酒有限公司相關財務指標分析

2014-10-21 00:40:40孫建麗

經濟論壇 2014年11期

文/孫建麗

一、引言

財務報表作為重要的財務信息,是對公司財務狀況、經營狀況和發展趨勢的綜合反映,是投資者了解公司并決定投資的最全面和翔實的也是最可靠的第一手資料。對于上市公司來說,每股收益、每股凈資產和凈資產收益率是企業最重要的指標,是判斷上市公司收益狀況的重要指標,是企業自身和外部投資者最關注的財務指標,這些都要通過財務報表來體現。

對財務報表的分析要運用科學有效的方法,本文重點采用比例分析和比較分析的方法并結合其他有效的方法,對燕京啤酒有限公司的歷年財務報表中資產負債表、現金流量表和利潤表進行分析,對企業的資產結構、償債能力、負債股權等進行研究,對其財務比例、資本結構、股權結構等方面進行綜合分析和評價,從而為企業發展提供重要的信息依據。

二、燕京啤酒有限公司簡介

燕京啤酒有限公司1980年建廠,1993年成立了集團公司,1997年成功上市,經過20多年的快速發展,該公司已經成為我國啤酒企業的龍頭,先后兼并了金川等企業,擁有員工5萬多人,占地約300萬平方米,控股子公司達30多個,生產和銷售多類優質啤酒,并受到廣大消費者的青睞。目前,燕京啤酒在全國啤酒的市場占有率達12%以上,在世界啤酒市場的占有率達3%,是中國啤酒企業的龍頭企業,是在世界啤酒企業中排名前十位的企業。

近年來,受多種因素影響,我國的經濟增長速度放緩。面對復雜多變的國內外環境,我國采取了一系列促進消費的政策,這在一定程度上促進了啤酒消費,加之中西部地區經濟的持續、較快增長,推動了中國啤酒行業的持續性穩定增長。燕京啤酒作為中國啤酒企業的民族品牌,將向著更高的方向發展,繼續保持我國啤酒企業的龍頭地位、我國民族啤酒企業的“航母”地位,繼續為廣大的消費者提供優質的產品和服務,成為老百姓放心的品牌。

三、燕京啤酒有限公司相關財務指標分析

財務報表作為重要的財務信息,為財務報表使用者供了企業財務狀況及經營成果方面的數據,是財務報表使用者的重要信息依據。但是,財務報表呈現的數字和文字等無法全面地反映具體的財務信息,需運用一定的分析方法和技巧,再結合具體的實際情況對企業的財務報表進行綜合分析。本文通過對燕京啤酒有限公司2009年度到2013年度的資產負債表、利潤表和現金流量表進行具體的分析,從資產狀況、償債能力、盈利能力和現金流量角度對其財務狀況和經營成果進行分析和評價。

(一)資產狀況分析

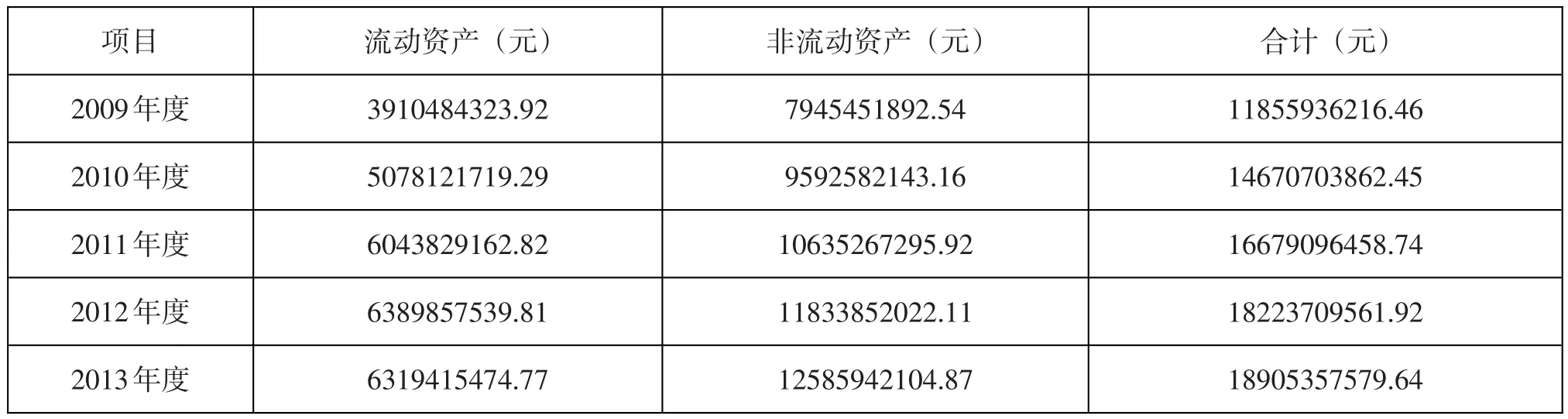

一個企業的資產狀況如何,不僅是企業實力的象征,也是企業規模大小的判斷標準。表1是對燕京啤酒有限公司2009年度到2013年度的財務報表中資產狀況的簡單統計。

總體來看,從2009年到2013年,該公司的流動資產、非流動資產以及資產總額都基本處于穩定增長的狀態。具體來看,該公司2009年到2010年流動資產增加約11億元左右,2010年到2011年約增加10億元左右,2011年到2012年流動資產增加了約3.4億元,而2012年到2013年流動資產減少了約7000萬元,流動資產出現負增長。由此可以看出,2012年度該公司存貨周轉加快,庫存商品出貨的速度快了。同時,貨款的回收速度也不斷加快。非流動資產穩定增長,資產總額在2013年底的增加額有所下降。由表1可知,流動資產占資產總額的比例2009年度約為33%,2010年度約為35%,2011年度約為36%,2012年度約為35%,2013年度約為33%;而非流動資產占資產總額的比例2009年度約為67%,2010年度約為65%,2011年度約為64%,2012年度約為65%,2013年度約為67%,流動資產和非流動資產占資產總額的比例2011年到2013年都基本沒有什么變化。由此可知,該公司的發展十分平穩,但資產總額在2012年到2013年速度明顯放緩,原因是:中國啤酒行業受到國內外經濟增速放緩和異常天氣的影響,消費受到一定抑制,原材料、人工、運輸等成本上升給啤酒行業帶來一定的壓力。雖然增長速度有所放緩,但該公司的市場地位、盈利能力、品牌競爭力繼續得到鞏固和加強,保持了穩定、健康的發展勢頭。

表1 燕京啤酒有限公司2009~2013年度資產狀況

表2 燕京啤酒有限公司2009~2013年度償債能力表

(二)償債能力分析

對于負債,主要考察企業的償還能力,一個企業負債的償還能力是一個企業資本實力的體現,是一個企業應對風險能力的體現,了解一個企業的償債能力有助于我們對該企業進行全面綜合的評價。表2是燕京啤酒有限公司2009年度到2013年度的資產負債表以及相關的數據。

由表2可知,該公司2009年度到2013年度的流動負債沒有大的變化,只有2012年度受國內外經濟低迷的影響有所降低,而非流動負債大幅下降。由此可知,該公司2012年度短期經營業務和短期投資增多,長期借款等減少。由該公司2009年度到2013年度的資產表可知,該公司2009年度到2013年度的資產負債率均低于50%,因此2009年度至2013年度該公司的償還負債的能力較強,具有較強的競爭力。但是,資產負債率不是判斷一個企業償債能力的惟一指標,而且應對該公司的流動比率和速動比率進行分析比較才能更好地分析該公司的償債能力,生產型企業的正常流動比率大于1,速動比率介于0.25到1之間。該公司2009年度到2013年度的流動比率都大于1且2012年度的流動比例約為1.6,速動比率都處于0.25到1之間且2012年度約為0.93,由此可知2011年度到2013年度該公司都處于流動比率和速動比率的安全區域,其中2012年度的償債能力最為突出,顯然是由于2012年度受到國內外市場低迷的影響,該公司減少了負債總額,加大了存貨的周轉,在規避市場低迷帶來的風險的同時提高了公司的償債能力。總的來看,該公司完全有能力償還所負債務,資產結構合理且擁有較強的變現能力,并且擁有較強的償債能力,流動資產存量適中,企業的獲利能力較強。因此可以肯定地說,在未來同類行業中該公司具有較強的企業核心競爭力。

(三)現金流量分析

企業對于現金的管理要嚴格遵守國家的相關現金管理制度,對于現金流量的分析有助于我們更有效地了解企業經營狀況的變化。有現金流支撐的利潤更具有含金量,更能反映企業利潤的質量(表3)。

從表3中現金流量數值可知,經營活動的現金流入流出基本處于增長狀態,顯然該公司的經營量正不斷擴大,也進一步證明了該公司正處于高速發展中。而投資現金流入雖然基本上處于穩定增長狀態,但在2012年度卻出現了較大的負增長,顯然是該公司前期的投資在其他年度都取得了較好的效益,2012年度投資活動產生的現金流量受國內外市場低迷等原因的影響有所減少。籌資活動現金2012年度大大高于其他年度,顯然該公司在2012年度加大了資金的吸收,來緩減國內外市場低迷等原因給企業帶來的消極影響。由于匯率變動所造成的現金損益處于明顯的下降趨勢,顯然該公司有效控制了企業匯率損益,建立了有效的機制來降低企業成本,提高企業效益。而期末的現金余額在2009年度到2012年度基本沒有變化,都保持在14億元左右,2013年度更是增加到16億元左右。由此可知,該公司2012年度的現金變化最大,顯然2012年度該公司加大了投資力度和籌資規模來緩減國內外經濟危機等原因給企業帶來的消極影響,可以預見該公司未來將會有較大的收益,從而促進企業的快速健康發展。

表3 燕京啤酒有限公司2009~2013年度現金流量表

四、結論和建議

(一)結論

該公司的資本總額呈穩定快速的發展態勢,償債能力進一步加強,有能力償還其所負債務,資產結構合理且擁有較強的變現能力,流動資產存量適中,企業的獲利能力較強,在未來同類行業中該公司具有較強的企業核心競爭力。同時,該公司的資本結構和股權結構都較為合理,資產總額呈逐年增加的狀態,總資產、流動資產及應收賬款的周轉率都有穩步上升的趨勢。公司的負債呈下降趨勢,資產結構合理且擁有較強的變現能力,并且擁有較強的償債能力。公司的現金流量呈上升趨勢,現金結構處于良好狀態,經營活動現金流量占現金流量總額中的較大比例,公司注重主要品牌業務的發展并擁有良好的業績。

(二)建議

1.優化產業結構。針對產業結構不合理導致的母公司與子公司盈利差距,應該優化產業結構,集中發展品牌企業,加強各個企業之間的聯系和合作。改革或兼并虧損的子公司,合理布局產業,避免產業的重復和浪費。實行優勝劣汰的制度,淘汰落后的子公司,集中發展體現先進生產力和制度的子公司。

2.完善管理制度和經營機制。針對管理制度和經營機制不完善導致的各項費用的增加及營業利潤的減少,公司應該完善管理制度和經營機制,促進實現系統化的管理和經營,提高費用的利用率,加大對各個環節的控制,減少費用的浪費使用,加強預算機制,實現費用的有效利用。

3.提高經營活動的現金流量。對于伴隨著公司的快速發展帶來高額利潤的同時所出現較差的經營活動現金流量,公司應該注重這方面的改進,加強流動資金的合理流通。要避免壞賬的出現,做好公司的資金保障。

4.做好市場調研,努力開拓市場。針對公司利潤總額中非營業利潤所占比例高于營業利潤的問題,作為生產銷售型企業,公司應該更多地依靠營業利潤,公司需要對年生產和銷售做出合理規劃和預算,做好市場調研,努力開拓市場,開發不同需求的新產品。要更新理念,發展更多的消費群體。

[1]王之煒.我國啤酒行業上市公司財務質量分析[J].會計之友,2011,(5).

[2]彭飛.財務報表分析[J].經濟研究,2010,(3).

[3]周和平.快速前進的啤酒“航母”——北京燕京啤酒集團公司[J].中國品牌,2010,(12).

[4]魏瓊.燕京啤酒股份公司財務報表分析[D].成都:西南交通大學,2007.

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:42

活力(2019年15期)2019-09-25 07:21:38

電子制作(2018年18期)2018-11-14 01:48:24

遼寧經濟(2017年5期)2017-07-12 09:39:47

山東工業技術(2016年15期)2016-12-01 05:31:22

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07