合同能源管理:授信風險及融資模式選擇

2014-10-21 20:12:11趙武周健東高櫻龐加蘭

長安大學學報·社科版 2014年3期

趙武 周健東 高櫻 龐加蘭

摘要:合同能源管理(EMC)是發達國家普遍推行的、運用市場化手段促進節能的服務機制,對于推進中國節能產業發展具有十分重要的借鑒意義。但目前融資困難是制約合同能源管理在中國推進的一個重要原因。針對國內商業銀行EMC授信業務存在的主要障礙,在分析合同能源管理特點、運作流程及效益分享結構的基礎上,借鑒國內、國外成熟的EMC授信模式,將中小企業新模式引入其中,結合淡馬錫“五位一體”風控體系及德國IPC微貸技術,探索適合中國商業銀行合同能源管理模式。

關鍵詞:合同能源管理;授信風險;商業銀行;融資模式;供應鏈;現金流

中圖分類號:F830文獻標志碼:A文章編號:16716248(2014)03005306

合同能源管理(Energy management contact,以下簡稱EMC)是20世紀70年代在西方發達國家發展起來的一種基于市場運作的節能投資新機制,其實質是由專業的節能服務公司(Energy management company,以下簡稱EMCo)通過能源管理合同,為企業客戶提供能源審計、方案設計、項目授信、設備采購、施工和節能量檢測等一系列系統化的服務。在合同期內,EMCo與節能業主分享節能效益,并由此回收投資以及分享合理利潤。它的實質是一種以被節能企業減少的能源費用來支付節能項目全部成本的節能投資方式[1],EMC模式主要有節能效益分享型、節能量保證型和能源費用托管型,隨著合同能源管理公司運營管理的不斷成熟,目前開始出現節能效益分享型與節能量保證型相結合、節能效益分享型與能源費用托管型相結合等的復合型商務模式[2]。在目前市場中實際操作的EMC模式類型,基本以節能項目業主不用支付任何設備投資費用的節能效益分享模式為主,具有節能業主零投資、零風險及零成本運營的優勢,是市場較為容易接受的模式[3]。

1998年12月,中國政府與世界銀行、全球環境基金合作,共同決定在中國實施“中國節能促進項目”,引進、示范、推廣EMC模式,以推動中國廣泛開展社會節能項目。在十幾年的發展過程中,EMC模式雖然已逐漸發展成為中國社會節能項目的基本運作模式,但面對國內巨大的節能市場空間以及國外的成功實踐,EMC模式在中國并沒有像預期那樣快速發展,反而遭遇到了諸多阻礙,融資難便是其中最根本的制約因素之一[4]。為了進一步促進EMC模式的發展,推進社會節能項目,國家相繼出臺了一系列扶持政策,顯示出國家對節能服務產業以及EMC模式的重視,也預示著EMC模式的未來發展空間非常巨大。因此,如何解決EMC模式的融資障礙,推進其快速發展,具有十分重要的現實意義。

在有關中國EMC模式融資問題的研究文獻中,大多數只分析了EMC模式面臨的融資問題現狀[57],或者籠統地給出了解決融資障礙的相關建議,對采取何種措施解決融資難題缺乏專門、具體的研究[89]。鑒于此,本文在深入了解EMC模式的基礎上,將中小企業新模式引入其中,針對EMC模式下的融資主體——中小EMCo,提供快速審批的標準化授信方案,切實解決合同能源管理行業中創新性強、資金匱乏的中小EMCo融資難的困境。

一、EMC授信業務存在的風險由于國內普遍采用節能效益分享模式,節能設備的投資主要都由EMCo支付,EMCo資金實力有限,非常依賴于融資,尤其是銀行融資,按照總投資70%的比例來計算融資缺口,至2013年,行業融資缺口為350億~420億元。

(一)信用風險

EMCo大部分都是中小企業,在市場中處于弱勢地位,并且這些EMCo還要面臨新技術和新產品的挑戰、節能效益下降、業主違約等一系列問題。EMCo需要事先墊付幾乎所有投資,EMC模式項目的實施必須以充足的資金為前提。目前在中國500多家EMCo中,大約70%為中小企業,自有資金實力有限。另外,商業銀行為規避風險,提高貸款的安全性,普遍采取了抵押貸款和擔保貸款的形式,這使本來就缺乏資金的中小型EMCo更難獲得商業貸款。

(二)缺乏有效的抵押擔保手段

從抵押貸款來看,因為EMCo資產少等原因,無資產可抵押,加之抵押手續繁瑣、費用高、運作時間長,也增加了EMCo抵押貸款的難度;從擔保貸款來看,EMCo初建期尚未建立商業信譽,沒有良好的經營業績作支撐,銀行資信等級不高,較難獲得商業貸款。融資障礙嚴重阻礙了EMC模式在中國的發展。EMCo在采用EMC模式進行節能改造時,最主要的投資是在節能設備的購買方面,如果商業銀行能認可EMCo所采購的節能設備作為擔保,或同意EMCo以未來實現的節能收益或現金流作為擔保的方式,將能在很大程度上緩解融資困難[10]。

(三)缺乏有效的市場規范

目前節能服務產業市場不規范,雖然中國正在建立相關行業標準,但由于節能服務公司還處于發展初期,尚沒有成熟的行業規范或有資格的第三方審計,諸如服務標準、節能量檢測和認定辦法、合同規范及其履約道德準則等;同時也缺乏評價EMCo服務質量好壞的標準,節能服務市場管理欠缺規范,商業銀行缺乏判斷的依據。

(四)EMC項目融資成本較高

據業內EMCo反映,受資金量限制,一般單個EMC模式項目的規模在100萬元左右,由于傳統商業銀行介入此類規模貸款的授信成本較高,該類授信需求一般難以受到銀行的青睞。

(五)商業銀行缺乏風險判斷能力

作為國內新興行業,EMC模式尚未被金融機構了解,銀行傳統的風險管理模式無法應對該商業模式的風險控制措施和風險評判理念,而銀行更無從辨析相關節能技術好壞,這使得EMCo較難獲得銀行的認可。

二、國外的EMC融資模式國外針對EMC常見的融資模式有債務融資、融資租賃、市政租賃及證券等。美國、日本、加拿大及歐洲等發達國家及地區的EMC模式起步較早。尤其美國EMC模式運作中,有保證節能量結構融資模式、共享節能量結構融資模式,并且前者應用較多。巴西有獨特的EMCo運作模式,如Super EMCo模式、保證基金融資模式及特殊目的公司模式[11]。這些融資模式的運作對中國有很好的借鑒作用。

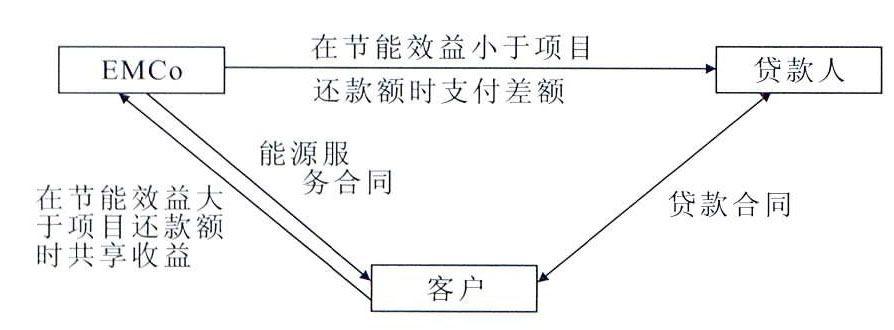

(一)保證節能量結構融資模式

保證節能量結構融資模式是指工商業設備的擁有者(業主)向第三方融資機構(貸款人)周期性地進行定額債務的償還(債務總額包含了EMCo“交鑰匙工程”的價款及借款人融資的相應費用)。在這種模式中(圖1),EMCo要向業主保證:工程實現的節能量效益可以彌補所有項目還款額、所有提供給EMCo的測量、經營與維修服務等費用。若最終實現的工程節能量效益不夠彌補業主的工程償還額,EMCo便有義務為這兩者的差額付費。可是,一旦實現的工程節能量效益超過了項目還款額,業主和EMCo便可以共享這筆超額收益。這些均取決于EMCo所承擔的風險及提供服務的內容[12]。

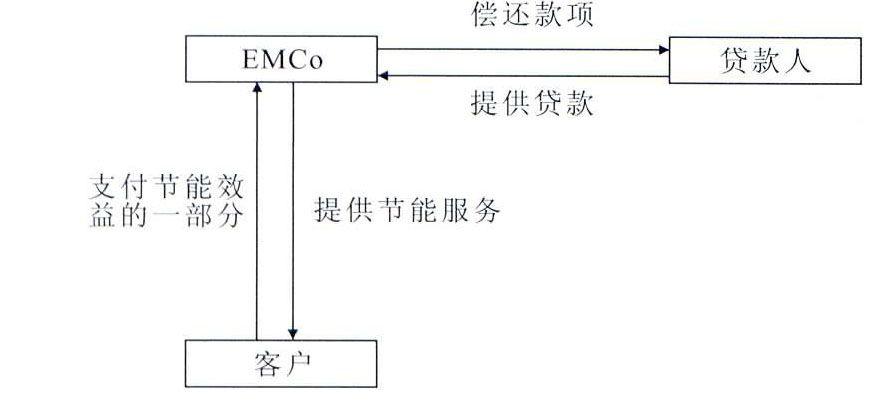

圖1保證節能量結構融資模式 (二)共享節能量結構融資模式

共享節能量結構融資模式是指EMCo為其“交鑰匙工程”進行融資且有義務向貸款人還款。如圖2所示,在共享節能量結構融資模式中,客戶會承諾在遵循能源服務合同條件下,將項目節能效益部分地(或固定百分比)分享給EMCo,這個金額用以彌補EMCo的債務和節能項目相關的運營費用。因為業主沒有向貸款人直接還款的合同義務,所以EMCo不只是承擔了節能項目成果的風險,還承擔著業主不履行節能效益分享義務也要向銀行還款的風險。此時,由于EMCo風險的增加,通常要對節能業主索要較高的融資費用[13]。

圖2共享節能量結構融資模式(三)Super EMCo模式

Super EMCo模式是指在巴西法律體系下創建融資租賃公司,該公司為EMCo公司的客戶提供節能設備租賃,并只能經營租賃業務。巴西議會限制EMCo在節能項目融資中進行投資,租賃公司要受巴西中央銀行的監管,而且只有得到認證的租賃公司才能租賃。Super EMCo作為租賃公司會為EMCo提供融資,它便有機會同終端的節能用戶簽訂償還合同。EMCo可以根據Super EMCo的效益分成,同節能客戶共同確定節能項目的規模和期限。Super EMCo模式的長處是項目的交易費用具有規模效應[14]。

(四)保證基金模式

開發保證基金的關鍵動因來自擔保資金可以提高EMCo信用等級的需要,這樣公司可利用的市場潛力變廣;另外,由于巴西的銀行不將能源管理合同作為滿意擔保,因此保證基金模式在這樣背景下應運而生了。首先,保證基金模式可以減少EMCo及客戶債務融資的相關費用開支。EMCo每年需要向保證基金機構交付傭金,這要根據客戶分給EMCo的項目節能效益分成做出相應調整。保證基金模式為那些有較好節能市場需求但銀行授信可能性小的EMCo,提供了穩健的融資保證。

(五)特殊目的公司模式

特殊目的公司模式可以把更多的社會資金利用起來。客戶、EMCo及其他的股權出資人首先要成立一個特殊目的公司,這個公司成為出資人及貸款人的紐帶,這樣便可擴大資金的來源。特殊目的公司模式要求在法律、會計方面都具備完備的制度。一般來說,這對中型的節能項目較為合適,因為采用這一模式,資金來源廣,就可以分散項目的投資風險,同時也使EMCo信用得到增級。

三、構建中小企業EMC

融資新模式2010年以來,國家密集出臺了一系列對EMC的扶持政策,顯示出國家對節能服務產業以及EMC模式的重視,也預示著EMC模式未來的發展空間非常巨大。商業銀行應及早了解該新興商業模式,尋找新的商機和利潤增長點。與傳統模式相比,EMC模式具有特殊的行業特點,需要研發新的融資模式匹配該類商業模式,并有效控制風險。

(一)國外授信模式的借鑒

EMC模式在國外運作有一段的時間,有些模式可以直接引入,有些需要在充分考慮中國國情的基礎上加以修正后引進。在借鑒美國經驗時,因為EMC模式在中國建立時間并不長,在銀行業沒有很好的資信記錄,所以銀行能夠直接給EMCo提供貸款的可能性很低。目前,銀行業沒有此領域的評估人員,市場的進入需要時間。在中國較為新穎的EMCo,無論在技術水平,還是在風險的識別、管理水平的提高方面都需要一段時間。所以,在分析、保證節能量結構融資模式與共享節能量結構融資模式后,中國要走漸進式發展之路,應先實行保證節能量結構這種融資模式。只有在引入保證節能量融資模式的成功運行、EMC模式發展成熟之后,才適合引入共享節能量結構融資模式。共享節能量結構融資模式對EMCo自身經濟實力的要求比較高,運行的難度也較大,但EMCo為向客戶提供全方面、多方位的服務仍是發展的方向[13]。在借鑒巴西的經驗時,中國在拓展EMC模式時,可以選擇引入多機構、多方位的融資模式。巴西的Super EMCo模式保證基金模式、及特殊目的公司模式,中國都是可以嘗。

(二)中小EMCo的標準化授信策略

中小EMCo作為EMC的關鍵環節,客觀上需要融資參與方,特別是商業銀行解決EMC的融資障礙,降低準入門檻,為其量身訂做無抵押、快速審批的融資產品,有效促進EMC在中國的發展,推進社會節能項目的實施[14]。目前在中國的500多家EMCo中,大約70%為中小企業,自有資金實力有限。對于輕資產EMC的中小EMCo授信,不外乎通過兩種方式:通過第三方信用增級或授信風險分擔或通過節能項目的未來收益權質押來實現。

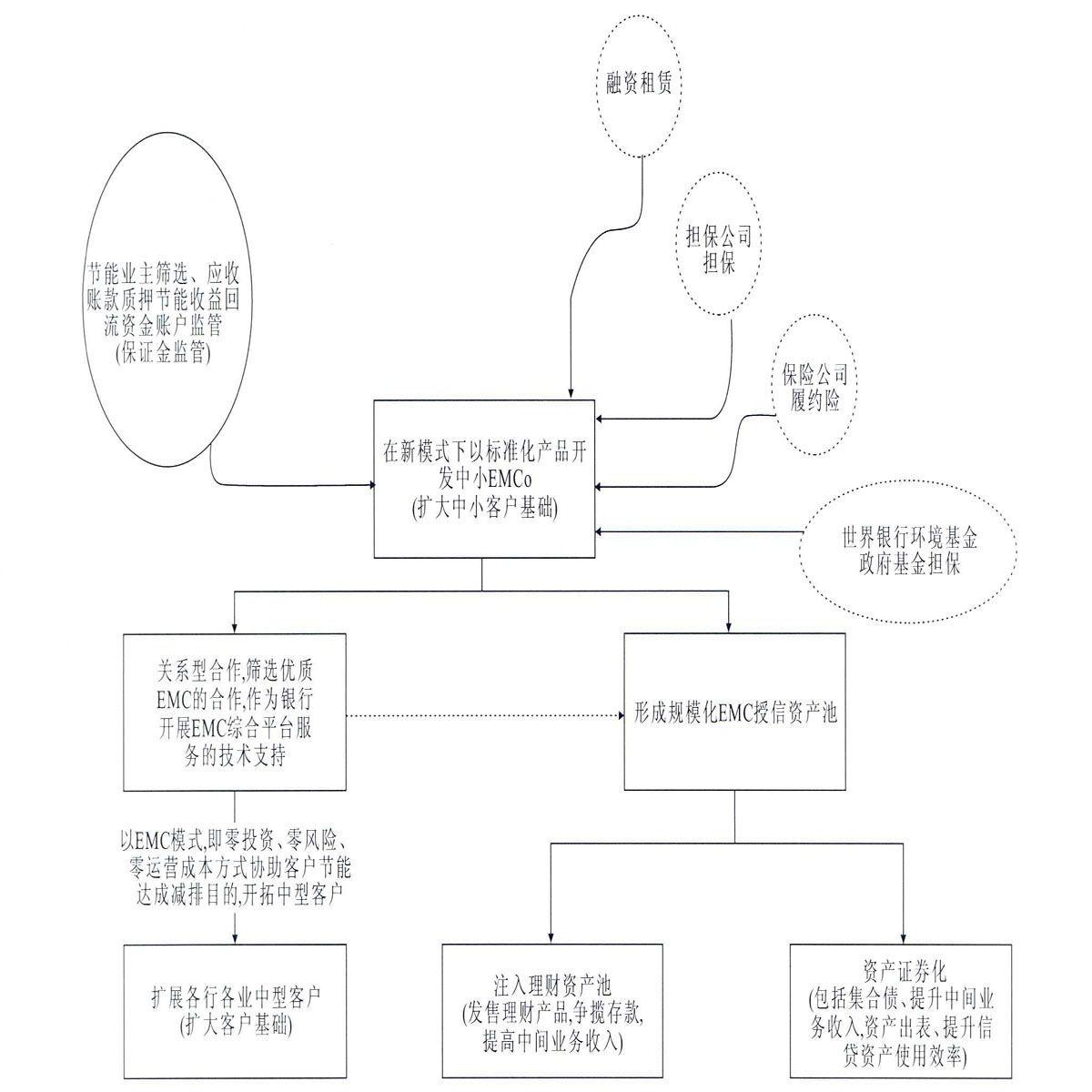

通過對EMC模式進行全面梳理,形成了商業銀行對EMC授信模式的構想(圖3),總體策略如下:

1.確定主要目標客戶并配套實施方案

目前,商業銀行開展EMC授信業務的首要服務對象是中小EMCo。雖然大型企業,特別是一些能圖3商業銀行EMC授信策略路線圖 源企業(如中石化、核電)自身亦開展EMC業務,但鑒于大型企業可以以自身整體信用作為后盾,銀行與其開展授信合作往來,不單純依賴其對EMC模式的評判;而新興節能產業中急需扶持的是中小EMCo。因此,中國商業銀行應及時抓住市場機遇,深入研究開發適合中小EMCo的EMC標準化授信產品。

2.以標準化授信產品為風險控制基礎,加強與第三方機構合作實施風險轉移

EMC并不為擔保行業、保險行業等外部增信機構所熟悉,外部增信機構參與EMC程度不深,目前主要參與融資的非銀行機構為專業的融資租賃公司。商業銀行擬基于中小企業新模式下標準化產品及標準化流程,以小步快跑、小額分散的理念,實現快速評判、批量開發該類輕資產、無歷史現金流、風險緩釋手段較少的中小EMCo,通過業務逐步深化合作后,積極引入第三方機構參與,分享相關風險控制經驗,實現銀行風險的轉移,并有步驟地擴大風險敞口。

3.通過產業鏈延伸及戰略聯盟,以EMC模式拓寬客戶基礎和深化客戶關系

商業銀行通過EMC模式標準化產品及配套的標準化流程,快速開發一批中小EMCo,并通過授信業務合作,篩選出節能技術先進、綜合服務管理能力強的EMCo建立戰略合作伙伴關系。同時,以EMC模式的優勢——零投資、零風險、零運營成本去開拓需要產業升級、節能設備改造、新建固定資產投資的節能服務需求客戶;發揮供應鏈優勢,發現一批與EMCo有業務合作的上游節能設備供應商;針對中國對行政事業單位的硬性節能改造工程,通過集中一批優質的EMCo,提升銀行與行政事業單位的良好合作關系,爭攬行政性資金、經費及能源補貼等。

4.形成EMC規模化資產,實施綜合經營戰略,提高盈利水平

銀行通過標準化產品發展EMC授信業務、批量開發中小EMCo,實現銀行風險可控的參與新興節能行業融資,快速推動國家政府鼓勵的節能項目開展;同時,通過批量敘做EMC授信業務,可儲備一批具有良好未來現金流且高收益的中長期EMC授信資產,便于日后注入銀行理財資產池或形成資產證券化進行對外發售,增加銀行中間業務費收入及高收益理財產品的競爭力;另外,資產證券化將有助于銀行中長期的EMC信貸資產表外化,減少銀行的資產撥備成本,釋放新的貸款規模。可見EMC資產將形成政府鼓勵、中小企業歡迎及投資者追捧的綠色環保資產,是實現中國商業銀行走“綠色銀行”、“綜合經營”戰略的基礎授信資產。

(三)標準化產品設計中風險控制

商業銀行在中小EMCo授信新模式的基礎上,通過借鑒德國IPC技術,以項目融資現金流作為應收賬款形式質押,并引入供應鏈類保理形式鎖定應收賬款的回流賬戶來控制現金流的模式,建立無抵押信用授信標準化產品。產品方案基本結構如圖4所示。

圖4商業銀行對中小EMCo新模式下EMC產品方案結構上述標準化產品創新應引入以下風險控制手段:

(1)利用淡馬錫的情景分析和名單營銷技術,對行業及客戶進行了有效梳理,降低中小EMCo的準入門檻,并以此建立新的準入條件。

(2)引入德國IPC的無抵押微貸技術,對以客戶信用、財務、歷史交易為維度的傳統授信評判標準轉化為以項目未來實現的現金流為評判標準,有效解決新興行業下的中小EMCo財務指標薄弱、無有效抵押資產和歷史現金流無參考等因素,并利用項目未來的現金流預計實現規模來量化授信規模,并通過小額分期還款的理念來控制風險,免于客戶提供額度抵押擔保的融資成本。

(3)引入供應鏈模式,加強對交易對手的評判與準入審核。由于項目未來的現金流在于交易對手是否能穩定支付,對于交易對手即節能業主的誠信及經營是否穩定的問題,要建立準入標準,并通過與節能業主約定項目實現的節能收益回款的唯一性。

(4)項目未來現金流的實現基于合同能否明確節能收益的分享方式,銀行應優先挑選固定收益分享項目,避免卷入因合同技術風險、節能量測算標準引起的糾紛中。這需要銀行引入對合同及項目的審核,并通過比對國家發改委公布的《國家重點節能技術推廣目錄》來審查合同技術約定的標準是否達到國家標準,審核項目是否符合國家引導的方向,并有專人搜集及維護相關信息,進行動態情景分析發布。

(5)通過標準化產品來實現新模式下五體一體的風險管控手段及流程標準化,增強行業授信風險評判標準的前中后臺一體化,實現授信審批的高效率,提升行業內的競爭力。

四、結語在能源緊缺而節能事業發展空間廣闊的背景下,EMC所在的節能服務機制必將成為中國經濟新的增長點。在強大的市場需求下,相信會有更多的金融機構參與節能投資,從而實現節能服務市場的良性循環。本文研究了適合中國商業銀行新的EMC授信模式,設計了針對中小EMCo融資的構想及授信流程與產品方案,目的在于充分利用國內節能減排、大力開拓節能市場的契機,實現營運多元化和資金的優化配置。未來,隨著產業的發展壯大,EMCo的經營規模也會進一步擴張,貸款資金的需求也會增加,勢必需要觸及“三位一體”的大型企業授信模式。

參考文獻:

[1]Vine E.An international survey of the energy service company(ESCO) industry[J].Energy Policy,2005(33):691704.

[2]Satchwell A,Goldman C,Larsen P,et al.A survey of the US ESCO industry:market growth and development from 2008 to 2011[EB/OL].(20110301)[20131205].http://doc.vsharing.com/376952.

[3]Sorrell S.The economics of energy service contracts[J].Energy Policy,2007(35):507521.

[4]陳譚強,馮丹丹.商業銀行在合同能源管理中的融資模式分析[J].煤炭經濟研究,2010,30(4):4346.

[5]于娟.公共機構推行合同能源管理的對策研究[J].宏觀經濟管理,2012(4):4547.

[6]賴流濱,張漢文.湖南省推廣合同能源管理的對策[J].科技管理研究,2012(7):197200,209.

[7]鄧平,戴勝利,鄧明然,等.促進節能減排的金融支持體系研究[J].武漢理工大學學報,2010,32(2):5962,75.

[8]盧志堅,孫元欣.國外合同能源管理研究及其在中國促進建議[J].科技管理研究,2012(2):3842.

[9]Bertoldi P,Rezessy S,Vine E.Energy service companies in European countries:current status and a status and strategy to foster their development[J].Energy Policy,2006(34):18181832.

[10]賈曉燕,封延會.合同能源管理融資:現狀與突破[J].中國科技論壇,2012(4):3037.

[11]Goldman C A,Hopper H C,Osborn J G.Review of US ESCO industry market trends:an empirical analysis of project data[J].Energy Policy,2005,33(3):387405.

[12]Barbose G,Goldman C,Schlegel J.The shifting landscape of ratepayerfunded energy efficiency in the US[J].The Electricity Journal,2009,22(8):2944.

[13]Bertoldia P,Rezessyb S,Vinec E.Energy service companies in European countries:current status and a strategy to foster their development[J].Energy Policy,2006,34(14):18181832.

[14]姜勇.金融支持節能減排的對策選擇[J].西部金融,2010(4):7071.

Energy management contrast: credit risk and financing

mode selectionZHAO Wu1, ZHOU Jiandong2, GAO Ying3, PANG Jialan4

(1. School of Economics and Management, Xidian University, Xian 710071, Shaanxi, China;

2. Branch of Shenzhen, The Bank of China, Shenzhen 518005, Guangdong, China;

3. Xidian University Press, Xian 710071, Shaanxi, China; 4. School of

Economics and Finance, Xian International Studies University,

Xian 710128, Shaanxi, China)Abstract: Energy management contract (EMC) is a service mechanism, which is widely practiced in developed countries and promotes energysaving by the means of marketization, and it is of great significance in promoting the development of Chinas energysaving industry. But the current difficulty in financing is an important reason for restricting energy management contract in China. Facing the major obstacles in national commercial banks EMC credit business, and based on the analysis of the features of energy management contract, its operational process and its benefit sharing structure, this essay introduces the new mode of small and mediumsized enterprise. Combined with Temasek “Five in One” risk control system and the German IPC microloan technique, it explores national commercial banks energy management contracts credit mode innovation for small and mediumsized enterprises.

Key words: energy management contrast; credit risk; commercial bank; financing mode; supply chain; cash flow

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

現代營銷·學苑版(2016年9期)2016-12-08 01:33:13

時代金融(2016年29期)2016-12-05 15:12:53

中國科技縱橫(2016年17期)2016-11-30 11:47:38

價值工程(2016年30期)2016-11-24 14:53:36

現代企業文化·理論版(2016年14期)2016-10-21 10:49:54

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02