基于價值鏈的企業財務管理外部戰略研究

2014-10-23 03:45:40濰坊學院經濟管理學院潘光輝

中國商論 2014年6期

濰坊學院經濟管理學院 潘光輝

基于價值鏈的企業財務管理外部戰略研究

濰坊學院經濟管理學院 潘光輝

面對知識經濟全球化,互聯網、信息技術的高速發展,傳統企業財務管理戰略,主要側重單一企業內部管理和外部環境,進行相應的資源管理和配置,已經不能滿足企業的行業競爭和發展需要。基于價值鏈理論進行財務管理戰略研究,是在用戶需求價值最大化為主導下,進行價值鏈環節各企業之間的資源配置,滿足企業價值最優化的基礎上,進行資源的有效流通,從而實現整個鏈條企業群的價值增值,提高了企業間的合作共贏和核心競爭力。本文以價值鏈財務管理的理論模型為出發點,對價值鏈的企業財務管理原則進行研究和分析,最后建設性提出企業財務管理的外部戰略,促進企業適應新經濟環境,提升企業的核心競爭力和市場占有率。

價值鏈 財務管理 戰略

以“市場”為主導的新型經濟體制環境下,企業的戰略發展上更加依靠合理價格、品質、服務、誠信等自身的硬實力,進行相應的市場定位和競爭。研究表明,企業之間的相互競爭,已經逐漸演變成產品價值鏈與價值鏈之間的博弈,作為企業發展的核心內動力源——財務管理,不僅是要進一步關注企業創造價值的生產活動,更應讓戰略經營、信息化技術、價值鏈和系統工程進行相應的融合,把企業和用戶合理利益最大化貫穿在價值鏈創造價值的各個環節。波特的價值鏈理論、系統工程理論的完善和進步,一方面為企業財務管理戰略研究上引進了一種新的理念,另一方面為財務管理提供相應的分析方法和工具,這勢必將會對企業的財務管理起到推進、完善和發展的作用。

基于價值鏈條的企業財務管理戰略是一種適合新經濟形勢背景下的財務管理方法,是在管理學、經濟學、系統論的邏輯思維和方法的指導下,依據滿足客戶多樣性需求為目標,自由市場協調和選擇為動力,對影響價值鏈條中各企業良性可持續發展,具有系統性和長期實踐性的財務組織管理方法,進行相應的原則性指導和規劃。傳統的財務管理戰略,主要是針對單一企業角度進行相應融資、投資、管理等活動,沒有將企業放在整個創造價值的鏈條系統中進行考慮,對于產品價值鏈背景下的企業集群式競爭優勢研究較少。

基于價值鏈下的企業財務外部管理戰略,是對傳統的財務管理理論和方式、方法進行有效改進和再造。從系統和動態平衡發展的角度出發,進行企業財務管理戰略問題的分析和探討,構建面向和滿足新經濟形勢下的財務管理戰略體系,實現企業核心競爭力的鞏固和發展。

1 價值鏈財務管理的理論模型

1.1 現代價值鏈理論

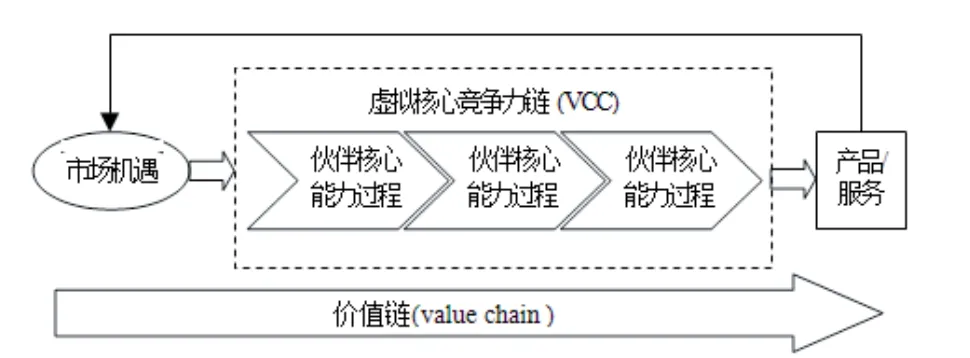

全球經濟一體化、計算機科學技術、經濟管理學理論、系統工程論和信息技術等多學科的進步和融合,推動價值鏈理論的不斷完善和進步,使得價值鏈的分析重點已經由微觀向宏觀、局部向系統、實際向虛擬轉變。互聯網背景下的電子商務新經濟模式的出現,對于價值鏈的邊界條件出現一個模糊的概念,促使企業的生產和經營模式改變,減少了價值鏈的作用環節,在產品的價值增值方式上對于傳統的價值鏈產生重大的影響,也就是說,現代的價值鏈理論已經超過波特提出的價值鏈理論,并隨時代背景進行相應的進步和改變,融合進知識經濟、現代信息技術、各種現代管理理念,以尋求客戶需求和價值最大化為目標,運用價值鏈理論的思想,依據不同的維度,研究價值實現的新思維和方法,現代價值鏈理論的基本框架圖如圖1所示。

圖1 現代價值鏈理論的基本框架圖

1.2 財務管理理念和層次

1.2.1 價值鏈財務理念

對于財務管理學的研究,不可能是一個獨立的學科背景下,應該使其處于一個交叉學科中進行分析和研究,現代價值鏈的引入,為財務管理思想上引入了新的理念和技術。價值鏈管理的本質原則就是企業尋求企業價值實現最大化的生產活動,并與其他生產或服務性企業進行相應的平衡和協調,從而構建和優化價值鏈結構,以滿足用戶多樣化需求和企業價值最大化的目標,確定和建立企業的經營優勢。這為財務管理的價值實現理念產生了新的思想,即不依據單一企業價值最大化為目標,而是以用戶創造價值為驅動,實現整個價值鏈條上多企業的價值增值活動,這就是基于價值鏈的財務管理。價值鏈理論為企業財務管理提供了新的分析方法,為企業進行財務準確戰略定位和資源配置優化提供了強有力的技術保障。

第一,價值鏈將企業價值的創造活動劃分為基礎和支持兩個部分,實現對企業價值活動將從兩個角度進行估計評價。

第二,基于價值鏈的創造價值過程、企業戰略競爭定位,可以關注價值鏈中某一符合企業實際生產和服務情況的環節,也就控制了整個價值鏈,而這些戰略環節部分主要是對價值鏈及其環節之間關系的研究而確定。

第三,通過估計整體的價值在每一個生產環節的分配情況,可以評估該環節在價值鏈中的地位,通過對比行業競爭對手和標準,即可獲得目前企業所處于的地位、發展空間和戰略選擇。

因此,價值鏈對于企業的戰略識別就有較大的指導作用,使企業通過價值鏈分析創造價值對于財務戰略發展進行相應的定位,合理構建企業內部的價值鏈條,實現財務管理在各個環節的優化配置。

1.2.2 價值鏈財務管理層次

價值鏈的財務管理是以用戶需求價值為基礎,創造價值為主導的財務學管理方法,是指企業始終圍繞價值最大優化這一目標,根據價值鏈條中的價值增值順序,研究其價值的運行模式和管理方法,合理確定企業整體發展戰略,優化其企業的資源配置,科學合理地組織企業財務活動,良性可持續地實現企業價值的最優化過程。從戰略結構分析層次的角度出發,可將價值鏈財務管理分為戰略管理層和戰術日常維護層,這兩個層次共同實現企業價值最大化的財務目標,從不同的層面上反映價值創造過程中財務管理的相關原則和要求,實現以“目標—戰略—財務管理”為主要技術路線的價值實現模型。財務管理的戰略層主要是關注財務管理對于企業整體發展戰略定位和服務的支持作用,依據價值最優化目標出發,結合企業所位于價值鏈中的環節和經營目標,從財務學的角度對企業價值生產和增值的環節進行資源的優化配置,例如企業的投資決策。建立企業財務管理的戰略層經營模式,應分析企業的內部環境和外部條件,進行財務戰略的設計,充分考慮財務資源的可獲知性、財務投資的預估收益、財務的投入平衡點、企業的實際現金流量、多企業之間的平衡協調收益和風險等問題。戰術的日常維護層,主要依據企業的戰略財務管理系統的相關要求,科學、合理、有序地組織企業的日常財務活動,以此實現戰略財務管理目標。綜上所述,基于價值鏈的企業財務戰略管理層和日常維護層的有機結合和發展,將會對企業經營價值目標和戰略競爭的實現起到先導性的作用。

2 價值鏈財務管理戰略的原則

企業為實現行業價值最大化的財務目標,堅持關注企業戰略運營及其創造價值的過程,將此思維過程貫穿于在某一產品的整個生命周期過程,結合價值鏈的企業經營規則和競爭決策,來分析和確定財務管理的業務范圍、發展趨勢、資源配置和生產服務性企業的協調。基于價值鏈的現代財務管理戰略應依據以下的基本原則進行研究。

2.1 用戶需求為導向

用戶是企業生產和服務價值最后是否能夠轉化為生產成本和增益的重要環節,以顧客為上帝的企業經營策略,已經更加深入根植于企業的發展戰略中。對于財務管理的戰略制定和決策中,也同樣需要關注用戶的需求價值目標,將其作為制定的核心概念,體現以用戶為導向的思維準測,從企業的外部價值產生關系出發,向內部產生企業的商業模式和價值鏈環節。成功的財務管理價值鏈條是屬于用戶需求推動方式下,進行更有效的實現和服務用戶的價值,才能獲得企業的重要成功。以用戶為導向的財務管理模型,如圖2所示,基于價值鏈的分析方法可以明確用戶的需求,定位客戶導向的利潤增值點,由外部向內部,以及兩者的互換戰略思維模式,可以對企業傳統的財務管理模式進行有效的補充。

圖2 顧客為導向的財務管理模型

2.1.1 博弈共贏的目標

國際經濟的進一步分工,基于價值鏈的多企業協調發展,企業已經形成關注某一特殊產品的業務,對于其他的生產服務性工作,已經從外部進行資源配置成為行業經營發展的趨勢。企業在財務管理方面,應積極地開展系統化、博弈共贏化、建立新形勢下合作伙伴關系的聯合經營實踐活動,價值鏈條中的任意一個企業,如果沒有鏈條的上下環節企業相互合作和支持,是很難實現企業的價值和整個鏈條的增值。企業應該立足于自身的硬實力提高的同時,對于協同企業要建立博弈共贏的目標。首先,不能因為眼前的利益,而忽視用戶的價值和需求;其次,不能以損失合作企業的利益,而實現自我價值的增值;最后,也是最重要的,建立經常關系上的共贏思想,其中共贏框架結構圖如圖3所示。因此,財務管理戰略上基于三種模式下的共贏建立,第一是資源的優化組合,使企業之間實現生產效率和效益的提高;第二是資源的互補,企業之間建立平等、共贏信息交互平臺;第三就是剩余資源的利用,面對產業鏈中的其他不利經營且有發展的企業,進行投資戰略的設計和實施。

圖3 價值鏈企業共贏結構框圖

2.1.2 建立一體化內、外部價值鏈

企業建立一體化的內、外部價值鏈條,實際目的就是要從系統化的角度節約資源,提高資源的使用效率,為整個價值鏈的增值提供相應的空間。內、外部價值鏈的互補將會降低企業的機會成本、減少由于內部流程的執行效率較低,而產生的客戶損失,以此提高價值鏈的價值增值幾率。對于企業的價值鏈一體化,就是要求企業之間建立信息共享服務平臺,讓客戶需求、制造生產、市場預測、資源投入等信息,實現企業之間產品和信息的高效流通,降低整條生產價值鏈條的損失,提高和實現產品的邊際效益,實現現金流的優化,減少資本投入的快捷回報。

3 企業外部價值鏈財務管理戰略

新經濟形勢條件下,價值鏈中的各類企業,逐步建立了網狀拓撲結構,敏感企業對于客戶的感知價值,更加快捷和迅速,將會對價值鏈價值創造過程中的核心關鍵環節,進行要求式的選擇和合作,促進了價值鏈中的資源進行合理配置,保持價值鏈中的資本融通、協調和共贏。對于企業的發展和競爭來說,不能如同集團式企業的統一和集中管理、調配,研究其外部價值鏈的財務戰略,一方面有利于企業自身內部的邊界資源和能力的配置;另一方面有利于企業立足于實際情況,站在系統的框架高度上,構建整體價值鏈的有序建設和發揮,提高系統平臺下的價值鏈增值。建設性提出企業外部價值鏈財務管理三個方面的戰略建議。

3.1 互補式的外部融資策略

為實現企業自身及整條價值鏈的價值增值目標,就必須基于系統的權衡和配置思想,進行相應企業互補式外部融資活動。基本的思路是基于價值鏈,各企業之間已經組成了相應的戰略合作聯盟關系,企業中所具有的原材料、資源和用戶的消費品,均轉化為價值鏈條內部的企業之間的融資關系和現金流,價值鏈中的各個企業的資源需求和供給是相互依賴、共同影響的關系,鏈條中的企業在遇到資金困難時,如果不進行合理的資源配置和支持,勢必影響產品的銷售,導致環節上的其他企業遭受損失。因此,一方面,鏈條中的企業遭遇財務困境時,應基于價值鏈的整體價值考慮,對其實行資源的配置;另一方面,當市場情況較好時,價值鏈中的各個企業要協調資金進行合作,增強市場的占有份額,實現整體競爭優勢的提高。應該值得注意的是,在供需的融資管理中,價值鏈中的非主導企業經常是被管理的對象,在決定是否獲取核心企業的資本介入時,要依據企業的實際情況,進行相應的融資風險評估,自身的資本結構和業務進行融合性需求分析。

3.2 創造價值的新財務周期

企業生產和服務的創新價值增值過程中,核心競爭力主導下的產品和技術將會逐步退出市場,價值鏈所進行的產品價值服務是一種依據用戶需求下的被動活動。處于價值鏈的企業在發展的上升階段,應盡量地抽取部分資源,退出現有的產業鏈,探索新的業務增長點,謀求企業的核心競爭實力,這一個階段可以成為創造價值的新財務周期。企業在投資的過程中,應該注意該階段的投資重點,一是進行戰略聯盟的選取,優化企業存在的生存價值;二是進行企業業務的分析和評估,對于沒有發展的業務,要進行積極的果斷放棄,采用收縮性的企業戰略;三是加大具有新價值產品的研制、設計和影響,應用集中優勢資源的自主戰略,也可以實現合理、有步驟地進行其他企業的合并。

3.3 協同的聯合財務戰略

基于價值鏈的企業財務管理戰略實際的目標就是以最優的價值鏈生產成本獲取最大的用戶價值,從管理經濟角度看,設計一個自身主體利益最大化的協調問題,包括企業與用戶、企業與價值鏈其他企業、價值鏈的環節企業之間的利益平衡。企業應基于兩個方面建立協同的聯合財務戰略。

一是價值的創新定位,保證產品創新和質量的前提下,企業始終要關注的是大眾的生活群體,通過以買方能夠接受的價格和服務,進行市場的擴展和占領,以此獲得成功。產品的價格以目標的用戶所能付出的價值為主導,制定相應的目標市場價格,進而推導出價值鏈的財務管理資源成本,組織生產流程。

二是價值鏈中間環節的博弈。制定產品價值的中間環節,必須由價值鏈中各節點企業統一考慮用戶所能接受的價格,依據平等、共贏的原則進行制定,同時制定的過程必然是一個倒序的關系,價值鏈中的企業按照實際情況定價約束后,再對自身企業進行價格最優化設計,各企業之間的價格博弈后,將會實現價值鏈企業群的整體利潤值最優化,獲得環節節點企業和整體價值鏈利益一致性。

4 結語

新經濟形勢背景下,企業財務管理面臨與傳統財務管理所不同的機遇和挑戰。基于價值鏈的企業財務外部管理策略研究,轉變企業的財務管理理念和方法,是實現企業獲取優勢競爭地位的重要手段和策略。首先,對價值鏈財務管理的理論模型進行分析和研究,說明價值鏈財務管理的理念和層次;其次,以用戶需求價值為主導,概況指出現代化企業價值鏈財務管理發展戰略應遵循原則;最后,建設性地提出基于價值鏈的財務外部管理新形勢策略和方法,即互補式的外部融資策略、創造價值的新財務周期和協同的聯合財務戰略。

[1]戈登·沃克(Gordon Walker).現代競爭戰略[M].劉剛,譯.北京:人民大學出版社,2006.

[2]托馬斯·L.惠倫,J.戴維·亨格.戰略管理與企業政策(第8版)[M].王玉,譯.北京:清華大學出版社,2005.

[3]大衛·J.科利斯,辛西婭·A.蒙哥馬利.公司戰略:企業的資源與范圍[M].王永貴,楊永恒,譯.大連:東北財經大學出版社,2000.

[4]Paul Stoneham.BP Amoco:Integrating Competitive and Financial Strategy Part Two:Financial Strategy and Valuation Measurement[J].European Management Journal,2000,Vol.18.

[5]Tom Copeland,Tim Keller,Jack Murrin.Valuation:Measuring and Managing the Value of Companies(3rdEdition)[M].北京:電子工業出版社,2002.

F275

A

1005-5800(2014)02(c)-047-03

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

現代企業(2021年2期)2021-07-20 07:57:18

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

上海包裝(2019年4期)2019-08-30 03:52:56

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

消費導刊(2017年24期)2018-01-31 01:29:30

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35