錢輕VS權(quán)重

2014-12-13 01:22:46王千馬

中國經(jīng)濟報告 2014年12期

王千馬

中國民間金融一直停留在低層次上運營,大多時間只能依靠民間借貸來撐起局面。

中國民間金融為何長不大

這種民間借貸,在春秋戰(zhàn)國就已經(jīng)初具規(guī)模了。那時的人民本沒有太多的積蓄,但萬惡的戰(zhàn)爭,又一次次地洗白了人民的財富,不去靠借貸,日子都沒法過下去。當然了,借糧食的要比借錢的多。

在這個市場,一開始做得最為知名的,要數(shù)齊國的田文,也就是大名鼎鼎的戰(zhàn)國四公子之一孟嘗君。正是靠著放貸生意,他養(yǎng)了數(shù)千食客,其中就有在函谷關(guān)前為他“雞鳴狗盜”幫他逃離秦國之士,不僅給了他事業(yè)上的支持,還成就了自己愛惜人才的英名。至于這種貸款的利息,戰(zhàn)國時有的是二分利,有的是五分利,但也有更高的。《管子》里就有關(guān)于高利貸的記錄,據(jù)說最高的是十分利,也就是“倍貸”,年利息100%。這樣的成本,無疑讓錢變得很不輕盈,但人民卻毫無選擇,只能求助孟嘗君這樣的有錢人。

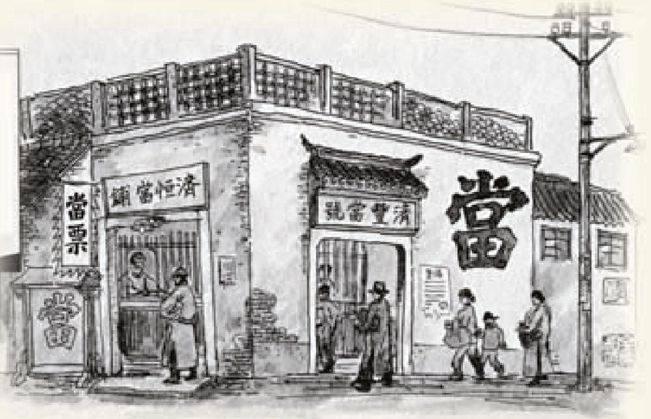

不過,到了“南朝四百八十寺,多少樓臺煙雨中”的南朝,人民倒是多了項選擇,選擇的對象除了有錢人之外,又添了寺廟。正是高利貸的利益誘惑,最后連寺廟都參與了這方面的經(jīng)營。一方面,上層統(tǒng)治者對佛教的推崇,讓寺廟享有了很多特權(quán),集中了無數(shù)財富。其時,在皇帝的帶頭作用下,上至皇帝、王侯下至地主、商人,無不爭相向寺廟施舍土地和財務(wù)。大量富余的財富和土地被窖藏和閑置,正好可以用來借貸或者出租食利;另外一方面,寺廟開得到處都是,“四百八十寺”想必只是形象的描述,事實上遠遠不止如此,這也讓寺廟擁有了很好的網(wǎng)絡(luò)、渠道資源。這跟今天的銀行到處開設(shè)分行、支行以及自助銀行很相似。于是,佛教中的寺廟,這個敬神拜佛之地,居然成了中國歷史上第一個集存款、借款和典當于一身的半官方金融機構(gòu)。根據(jù)記載,南齊的招提寺和南梁的長沙寺,都有一個叫做“典質(zhì)”的部門,又稱“質(zhì)庫”,專管放款。而其開展的業(yè)務(wù)又分為兩種:抵押貸款和質(zhì)押貸款——這么說來,唐朝的柜坊,以及日后的“解庫”、“當鋪”雖和它成因不一,但都一脈相承。

形成這樣的局面,自然跟中國數(shù)千年來形成的小農(nóng)社會形態(tài)有關(guān)。這種建立在自給自足的自然經(jīng)濟基礎(chǔ)上的小農(nóng)社會形態(tài),因為內(nèi)生的頑固、保守的自閉性,很難擴大市場,更難為中國民間金融提供應有的動力。但因為它能讓政權(quán)更長久地保持在低層次的穩(wěn)定之上,所以在市場和權(quán)力之間,歷代統(tǒng)治者都不自覺地選擇了后者。直到明朝,其開國皇帝朱元璋還是喜歡這樣的“座右銘”:“小國寡民。使有什佰之器而不用,使民重死而不遠徙;雖有舟輿無所乘之,雖有甲兵無所陳之。使民復結(jié)繩而用之。甘其食,美其服,安其居,樂其俗。鄰國相望,雞犬之聲相聞,民至老死,不相往來。”

所以我們也不難理解,為什么會在哈耶克眼里,東西方的早期文明都是重農(nóng)輕商,對商業(yè)的厭惡是一個共同的早期傳統(tǒng)。盡管民間商人的活躍能為社會帶來活力,但歷代統(tǒng)治者不得不擔憂的是,如果人民紛紛從商,無疑沖擊了農(nóng)業(yè)社會“以農(nóng)立國”的根本,同時商人東奔西走容易成不安定因素,加上他們聚斂財富,如果一不小心成為強大勢力控制國民經(jīng)濟與自己相抗衡,那對自己來說就是養(yǎng)虎為患。所以借機打壓或控制民間商業(yè)的金融命脈,是歷代統(tǒng)治者有意無意采取的“統(tǒng)一行動”。與此同時,歷代統(tǒng)治者又一次次地觸碰人民忍耐的底線,嘗試將最能夠產(chǎn)生利潤的工商業(yè)收歸國家經(jīng)營。從商鞅變法推行“命令型的計劃經(jīng)濟”,到漢武帝推行一系列強硬的國營化政策,他們無一不做著這樣的事情:將幾個與資源壟斷有關(guān)的制造業(yè)——煮鹽、冶鐵和釀酒相繼國營化,當然包括將利潤豐厚的鑄錢業(yè)從民間收歸國有……當國家將最能夠產(chǎn)生利潤的工商業(yè)收歸國家經(jīng)營,讓好處變成國家獨享,此舉導致的一個結(jié)果就是,龐大的國家意志和國家資本就此出現(xiàn)。在財經(jīng)作家吳曉波看來,這種一方面輕視民間商人,一方面又強大國家意志和國家資本的做法,無疑成了封建王權(quán)所有制集權(quán)追求下的“一體兩面”。

在中國民間金融的發(fā)展歷史上,因此一直就擺脫不了權(quán)力的糾葛。如果我們再回到唐朝,盡管其是“小政府,大社會”的古代版本,但它的權(quán)力依舊強大得讓中國民間金融感到焦灼。唐代的柜坊,出現(xiàn)在歷史記載里,就有這么一段故事,但這故事顯然并不喜慶。話說建中二年(781年)五月,唐德宗為籌集軍費鎮(zhèn)壓藩鎮(zhèn)叛亂,聽從下屬建議,打起了京城富商的主意,“大索京徽富商,刑法嚴峻,長安令薛蘋荷校乘車,于坊市搜索,人不勝鞭答,乃至自縊。京師囂然,如被盜賊。搜括既畢,計其所得才八十萬貫,少尹韋禛又取僦柜質(zhì)庫法拷索之,才及二百萬。”在這里,中國民間金融成了權(quán)力予取予求的“錢袋子”,不僅被敲詐去了幾百萬的資產(chǎn),居然還被人家嫌棄少了,“才及二百萬”。

民間金融最強有力的對手

到了近代,權(quán)力更是變得越發(fā)的傲慢。1838年,清政府內(nèi)部爆發(fā)過一場有關(guān)錢票存廢的爭論,就讓中國民間金融感受到了一陣寒意。所謂的錢票,和唐飛錢的憑證相似,也是一種信用票據(jù),由錢莊、銀號等信用機構(gòu)發(fā)行,在當時貨幣制度允許的條件下,配合制錢發(fā)揮流通手段和支付手段的作用。然而,在曾任東三省盛京將軍、時任四川總督寶興眼里,這種脫離現(xiàn)錢的交易,難免會造成信用過分膨脹,導致“漸興訟端”,于是,他在這一年建議清政府“嚴禁各錢鋪,不準支吾磨兌,總以現(xiàn)錢交易”。如此“蠻不講理”式的一刀切,既暴露出了統(tǒng)治者的目光短淺,同時“又說明封建生產(chǎn)方式對于在一定程度內(nèi)象征著資本主義性質(zhì)的信貸活動懷有本能的畏懼情緒。”

對風光一時的票號來說,它的好日子也沒有維持多久。此前,票號的設(shè)置是不受官方制約的,這意味著,設(shè)立票號,既不需要向官府登記領(lǐng)照,也不必向官府交稅。到了后來,在某些地區(qū)設(shè)立分號,須向當?shù)氐琅_呈請批準。進入20世紀初,清政府的《銀行法》出臺,它規(guī)定了票號等金融機構(gòu)的設(shè)置,必須先向戶部領(lǐng)取部帖,類似于營業(yè)執(zhí)照,方能開業(yè)。而領(lǐng)取部帖時,須得到同業(yè)聯(lián)保,待這些手續(xù)辦齊后,才可以進入票號機構(gòu)的設(shè)置階段——這種由中央統(tǒng)一審批的做法,讓票號的設(shè)置頓添天大的麻煩。

這些還不是民間金融最大的傷害。就在《銀行法》頒布的前后,中國有史以來的第一家“中央銀行”——戶部銀行在1905年終于成立,它在后來改組為國家色彩更為鮮明的“大清銀行”。這可以視作中國金融史上的標志性事件。它的出現(xiàn),意味著民間金融開始遇到了自己人生中最為重要的“對手”。誰都知道,權(quán)力一出手,就知有沒有。 “戶部銀行”作為清政府的官辦銀行,當仁不讓地壟斷了幾乎全部的官款匯兌業(yè)務(wù)。這導致的一個結(jié)果就是,山西票號很“輕松”地就被搶掉了一大半的生意。票號在20世紀之后開始走上下坡路,這無疑是很重要的一部分原因。就是比起“有官家支持”的中國通商銀行,它也在地位和營業(yè)上后來居上。正因為存款中必有大宗官款及政府財政存款作支持,中國通商銀行的存款余額1906年為194萬兩,1907年為 224萬兩,1908年為194萬兩,1909年為200萬兩,而戶部銀行相同年份的存款余額則為 1056萬兩、2208萬兩、3526萬兩,4381萬兩,兩者比較相差10倍到20倍。

這種權(quán)力由上而下的擠壓,讓中國民間金融的疼痛來得更明顯更直接。有時為了逃避打擊和勒索,中國民間金融只能主動沉入“地下”,成為暗涌的潛流。更要命的是,權(quán)力的高高在上,以及目空一切,讓它們在擠占民間金融市場之后,很難盡到民間金融應盡的“本份”。這給市場造成的“饑渴”是顯而易見的。1931年,正是日升昌在作垂死掙扎之時,祖籍浙江定海的“煤炭大王”、“火柴大王”、“棉紡大王”……的劉鴻生,在一氣之下創(chuàng)辦了屬于自己的企業(yè)銀行。對他來說,擁有一家自己的銀行,不僅免得仰人鼻息,同時還可以吸收游資,充實企業(yè)資金來源。此前,他對自己求助于其他銀行的經(jīng)歷深惡痛絕,在他看來,那些吃銀行飯的人最勢利,當你需要款子的時候,總是推說銀根緊,不大愿意借給你,即使借給你了,因為利息高,自己所得的利潤,大部分變?yōu)殂y行的利息,而且到期還催得很緊——于是,獨立自主地擁有一家屬于自己的銀行,也成了當時很多人的夢想。

中國民間金融發(fā)展中的主要矛盾

夢想很美麗,現(xiàn)實卻不美好。盡管孫中山領(lǐng)導的民主共和的革命顛覆了封建王朝的統(tǒng)治,讓新秩序得以建設(shè)。然而,這種新秩序無疑是很脆弱的。專制的影響,以及權(quán)力的巨大誘惑,讓那位以“總理遺志繼承人”的身份而得以緊握軍政大權(quán)的蔣介石,一旦得志,便毫不留情地背棄了孫中山此前制定的“革命方略”。在中央權(quán)威缺失的北洋之后,中國再次一步步滑進了又一個專制獨裁的泥沼。由“大清銀行”改組的“中國銀行”,以及由宋子文先后創(chuàng)辦的兩家“中央銀行”,紛紛成了蔣政權(quán)搜刮民間資本的重要工具。尤其是20世紀30年代世界經(jīng)濟危機的加重,以及抗戰(zhàn)的爆發(fā),讓集權(quán)政府下的統(tǒng)制經(jīng)濟成了朝野人士的共識——大家都希望政府能集中力量辦大事,并將大事辦好。然而這種美好的愿望,卻成了蔣政權(quán)巧取豪奪、上下通吃最為冠冕堂皇的理由或外衣。于是,一個大家都看得到的、同樣龐大的、以四大家族為代表的官僚資本橫空出世。與此同時,像劉鴻生等人創(chuàng)辦的各種銀行,不是倒閉,就是被“官股”不停地滲透,不斷地“摻沙子”,最后只能任由鳩占鵲巢。

這不禁讓人對中國民間金融扼腕嘆息,它們難得攀上幾次高峰,卻每次都像絢麗的花火,轉(zhuǎn)瞬即逝,甚至讓人來不及仔細觀看到它的面容。這樣的現(xiàn)實,無時無刻不提醒著我們,中國民間金融發(fā)展進程中的主要矛盾在哪?

是否可以這樣說,中國民間金融發(fā)展進程中的主要矛盾,就是人民日益增長的讓錢變得更輕盈的愿望,和國家不斷加持的權(quán)力之間的矛盾。在這里,我們可以將這種愿望簡稱為“錢輕”,將國家不斷加持的權(quán)力簡稱為“權(quán)重”,于是,錢輕VS權(quán)重,便呼之欲出。

我們應該清楚的是,在很長時間內(nèi),它們之間并非你退我進,你進我退的對峙,而是保持著不對等的高壓姿勢。對錢輕而言,只要集權(quán)統(tǒng)治的欲望不曾停息,權(quán)重永遠是回避不了的面對,而自己也只能小心謹慎地存在。

這種傷害,直到今天,還是民間金融心頭上的隱痛,并成為它發(fā)展道路上的隱憂。

(作者為知名新生態(tài)作家,青年問題研究者,致力于中國商幫研究以及城市文化研究)

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

金融法苑(2014年2期)2014-10-17 02:53:24

初中生學習·低(2014年4期)2014-04-29 00:44:03