菲律賓對外貿易發展研究(1971—2013)

2014-12-14 10:06:56鄭國富

吉林工商學院學報 2014年6期

關鍵詞:優勢

鄭國富

(廣西民族師范學院經濟與管理系,廣西崇左532200)

1946年7月4日,菲律賓宣布獨立。羅哈斯、基里諾、馬格賽賽、加西亞所領導的歷屆政府主張發展本國民族工業,均采取進口替代戰略。上世紀60年代末,進口替代戰略弊端日益凸顯,馬卡帕加爾開始嘗試自由化改革。1965年,馬科斯執政初期,轉回傳統的進口替代戰略軌道,70年代初,馬科斯逐漸實施自由化改革,并采取一系列鼓勵外貿出口的政策,1979年12月7日,菲律賓政府宣布加入關貿總協定(GATT),開放國內市場,降低關稅[1],積極參與國際經濟合作。但總體而言,菲律賓并未完全突破進口替代戰略傳統禁錮的慣性,反而滑入了“第二次進口替代戰略”。[2]1986年2月,科拉松·阿基諾夫人上臺執政,大刀闊斧地推行經濟體制改革,實施了近30年的進口替代戰略最終退出歷史舞臺,正式轉向出口導向戰略。[3]1987年,菲律賓政府頒布《外國投資法》。1992年8月,菲律賓政府解除外匯管制。1994年12月,菲律賓政府頒布《出口促進法》。[4]此外,還積極建立了各類出口加工區、保稅倉庫、工業園,大力發展外向型經濟。1995年1月1日,菲律賓成為世貿組織(WTO)創始國之一,積極參與多邊國際合作。

一、菲律賓外貿發展的基本狀況

(一)外貿總量

據聯合國貿易和發展會議(UNCTAD)統計數據顯示:1971—2013年,菲律賓外貿業績斐然,總體上保持了較快增長(參見圖1)。1971年,菲律賓外貿總額為24.23 億美元,其中,出口10.98 億美元,進口13.25 億美元,逆差2.27 億美元。1971—1985年,外貿總體規模相對較小且增幅不大,但波幅較大,缺乏平穩性。1979年,因加入關貿總協定,菲律賓外貿出現大幅飆升,首次突破百億美元大關。1986—1998年,菲律賓外貿連續12年保持高速增長。2006年,菲律賓外貿總額首次突破千億美元大關,達到1014.88 億美元,增長率為11.84%。2009年,世界經濟危機爆發并蔓延,菲律賓外貿遭受重創,大幅下滑23.00%。2010—2013年,外貿恢復性增長。2013年,菲律賓外貿再創歷史新高,達到1187.79 億美元,增長率為1.21%,為1971年外貿總額的48 倍,顯著高于同期國內經濟增長率,其中,出口536.47 億美元,增長率為7.64%,進口651.32 億美元,增長率為-0.35%。

(二)外貿格局

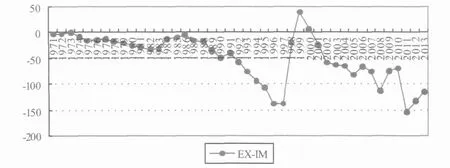

1971—2013年,除個別年份外,菲律賓外貿發展均表現為逆差狀態,累計金額達2063.92 億美元。1971—1985年,菲律賓外貿逆差得到適度控制,金額相對不高。1986—1997年,外貿逆差大幅增擴,其中,1995年、1996年、1997年均超過100 億美元以上。1999年,外貿首次出現順差,金額達40.083 億美元。自2001年以來,外貿繼續維持逆差狀態,其中,2013年,貿易逆差為114.85 億美元,同比下降14.08%(參見圖2)。

圖1 1971—2013年菲律賓外貿發展狀況

圖2 1971—2013年菲律賓外貿逆差狀況

(三)外貿依存度

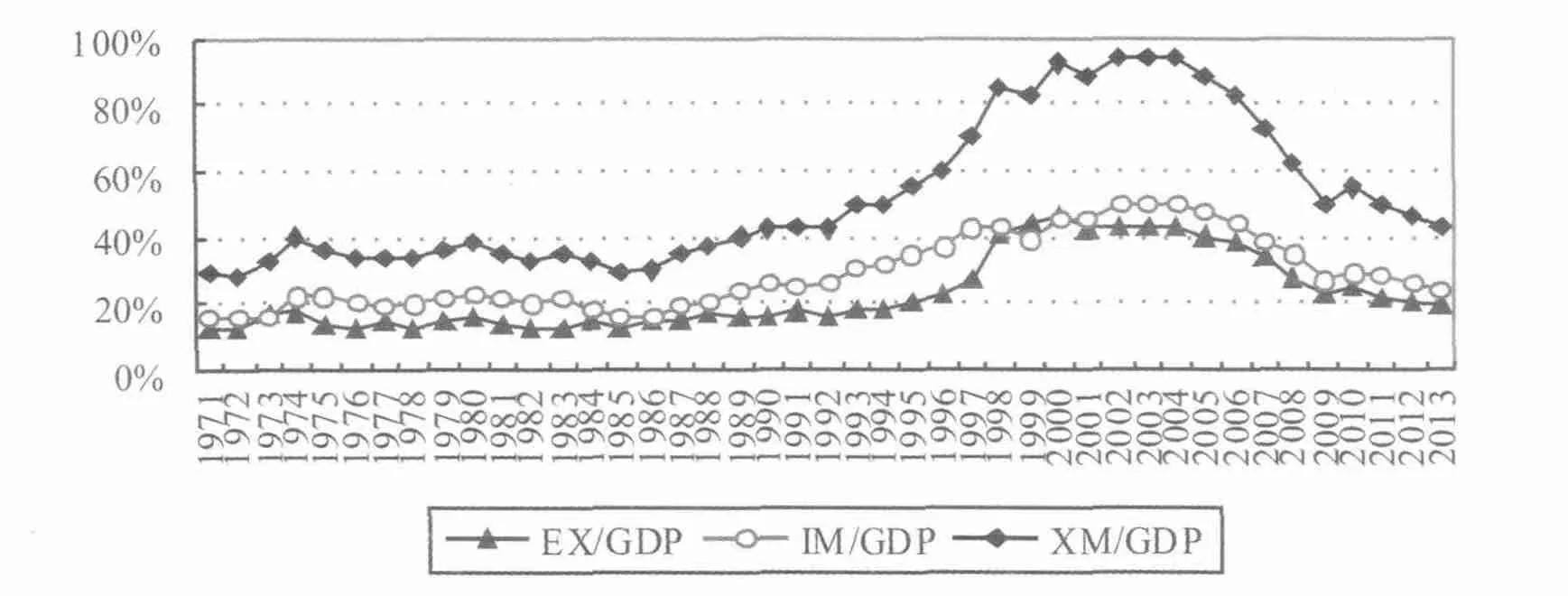

1971—1985年,菲律賓外貿依存度較為平穩。1986—2004年,外貿依存度不斷攀升,2004年,外貿依存度創歷史最高記錄,達到93.88%。2005—2013年,外貿依存度趨于下降,2013年,外貿依存度僅為43.66%(參見圖3)。

圖3 1971—2013年菲律賓外貿依存度

(四)外貿主要伙伴

菲律賓歷屆政府極為重視同發達國家(地區)開展經貿合作。菲美兩國具有淵源歷史關系和巨大現實利益,為期28年《貝爾貿易法》使雙邊經貿關系尤為密切,同時也極大地推動了菲律賓同其他西方國家之間的經貿合作。[5]長期以來,美、日兩國一直名列菲律賓外貿合作伙伴前列,對其外貿發展具有極為深刻的影響。

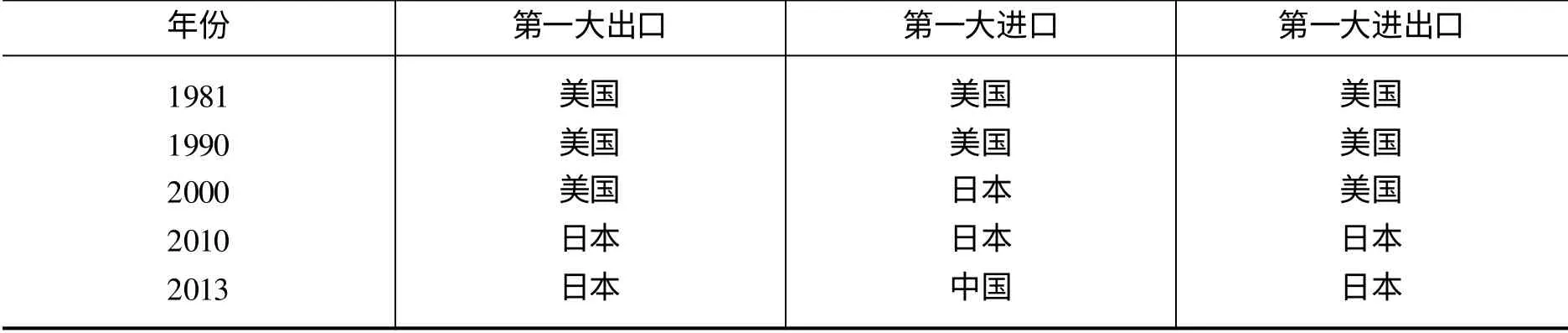

1981—2007年,美國連續27年位居菲律賓外貿合作伙伴首位,日本緊隨其后;2008年,日本首次取代美國躍升至首位;2009年,美國奪回菲律賓外貿第一大伙伴地位;2010—2013年,菲日雙邊貿易高速增長,日本一直穩居菲律賓第一大外貿伙伴地位。1981—2003年,美國連續23年位居菲律賓出口貿易伙伴首位;2004年,日本首次取代美國躍升至首位;2010—2013年,日本保持菲律賓第一大出口貿易伙伴地位。1981—1988年,美國連續8年位居于菲律賓進口貿易首位。1989年,日本首次取代美國躍升至首位;1990年和1991年,美國恢復菲律賓進口貿易中第一大來源地位;1992—1997年,日本保持菲律賓第一大進口貿易地位;1998—2012年,美、日兩國交替列居菲律賓進口貿易首位,兩國所占比重份額較為相當;2013年,中國首次成為菲律賓進口貿易第一大來源(參見表1 和圖4)。

表1 1981—2013年菲律賓貿易伙伴演變

圖4 1981—2013年美、日、中在菲律賓外貿中的地位

1992年,拉莫斯政府大幅調整外貿政策,使之更加親近亞洲。[6]近年來,菲律賓逐漸轉向發展同周邊鄰國之間的貿易關系,尤其與東盟成員國家之間貿易合作日益密切,2008—2013年,菲律賓與東盟雙邊貿易金額在其外貿總額中所占比重分別為:20.44%、20.78%、25.44%、21.19%、21.10%、19.14%,總體發展狀況良好。

2013年,日本在菲律賓外貿總額中排名首位(參見表2),菲日雙邊貿易占菲律賓外貿總額的14.32%,其中,菲律賓自日本進口占菲律賓進口總額的8.58%,僅次于中國和美國,排名第三位,對日本出口占菲律賓出口總額的21.29%,排名首位;菲中雙邊貿易占菲律賓外貿總額的12.74%,中國排名第二位,僅次于日本,其中,菲律賓自中國進口占菲律賓進口總額的13.13%,排名首位,對中國出口占菲律賓出口總額的12.27%,排名第三位,僅次于日本和美國;菲美雙邊貿易占菲律賓外貿總額的12.55%,美國已退居至第三位,其中,菲律賓自美國進口占菲律賓進口總額的10.87%,對美國出口占菲律賓出口總額的14.60%。

表2 2013年菲律賓貿易前十位合作伙伴

(五)外貿商品結構

1.2008—2013年外貿商品層次

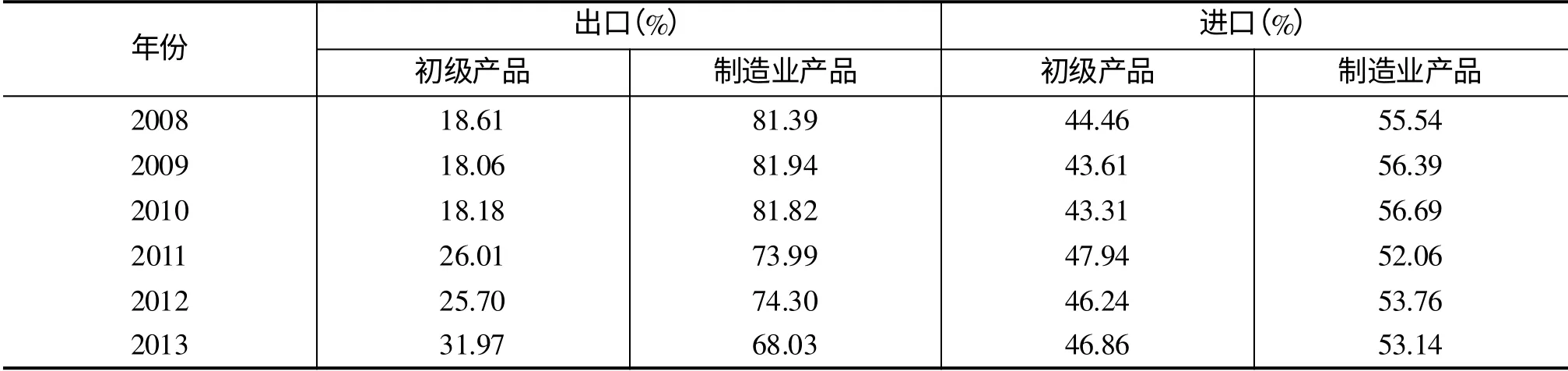

據聯合國國際貿易商品體系(SITC)分類標準:0—4 類為初級產品,5—9 類為制造業產品。2008—2013年,制造業產品所占比重在菲律賓出口貿易中要比其進口貿易中略高(參見表3)。2013年,在進口貿易中,初級產品大幅增長,制造業產品與初級產品所占比重較為相當,總體而言,制造業產品所占比重略高于初級產品,且各年份相對穩定,變化幅度不大;在出口貿易中,勞動密集型產品所占比重達58.25%(第6、8 類),資本與技術密集型產品所占比重僅為9.78%(第5、7、9 類)。

表3 2008—2013年菲律外貿商品層次演進

2.2013年外貿商品結構特征

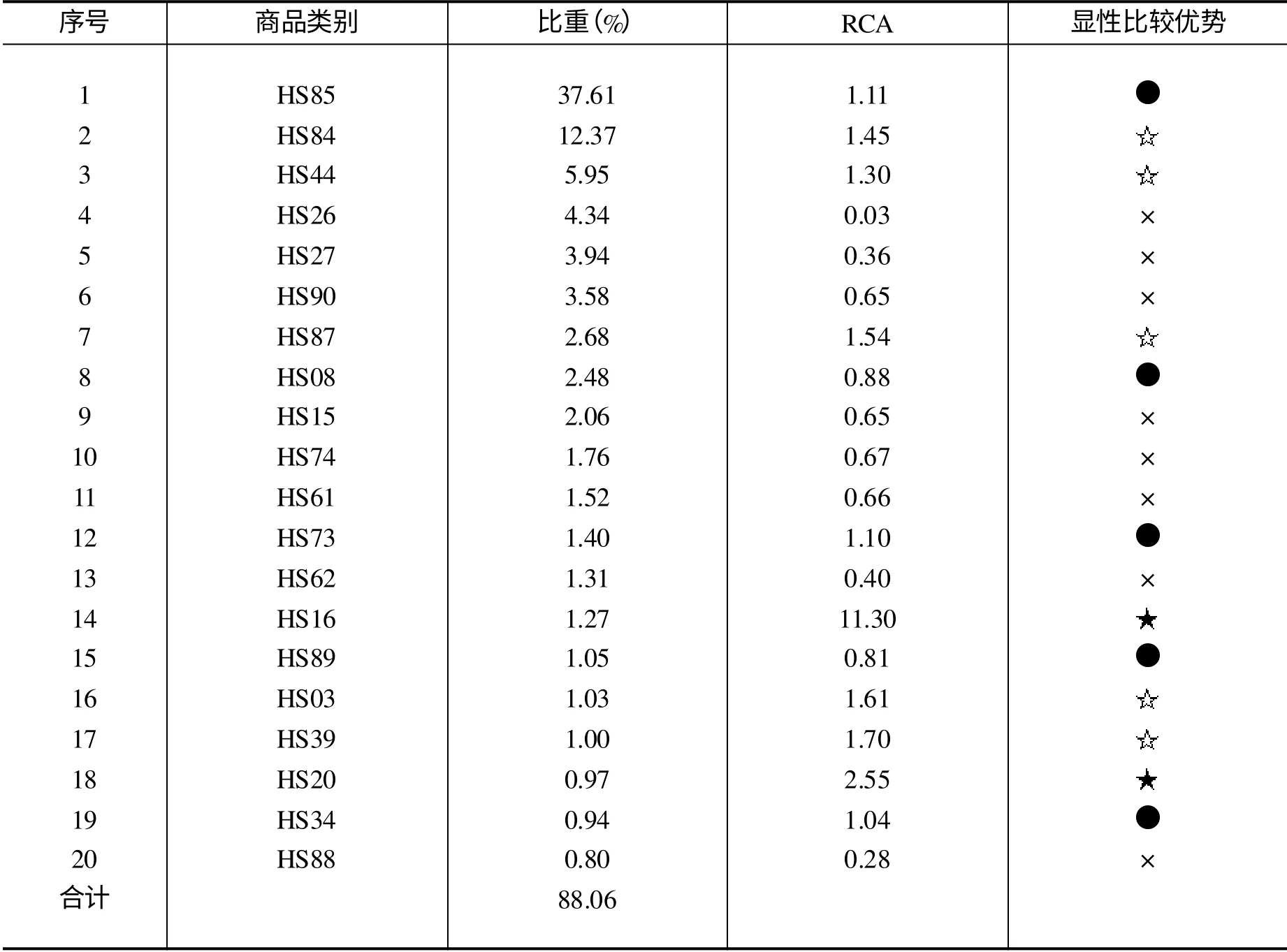

據聯合國商品貿易統計數據庫(UNComtrade)資料顯示:2013年,菲律賓出口貿易中第一大類商品是電氣與電子設備(HS85),金額為202.99 億美元,占其出口貿易總額的37.61%,主要商品包括電子集成電路、二極管等,主要出口對象為日本、香港和新加坡等;第二大類商品是機械設備(HS84),金額為66.78 億美元,所占比重為12.37%;第三大類商品是木制品(HS44),金額為32.10 億美元,所占比重為5.95%;第四大類商品是礦石(HS26),金額為23.41 億美元,所占比重為4.34%,主要包括鎳礦、銅礦等;第五大類商品是礦物燃料(HS27),金額為21.27 億美元,所占比重為3.94%,主要包括原油、石油和煤礦等。

同期,菲律賓進口貿易中第一大類商品是電氣與電子設備(HS85),金額為150.17 億美元,占其進口貿易總額的23.06%,主要進口來源為美國、中國臺灣地區和中國大陸等;第二大類商品是燃料(HS27),金額為134.59 億美元,所占比重為20.86%;第三大類商品是機械設備(HS84),金額為66.027 億美元,所占比重為10.14%;第四大類商品是車輛(HS87),金額為36.24 億美元,所占比重為5.56%;第五大類商品是飛機及其配件(HS88),金額為24.49 億美元,所占比重為3.76%。

(六)顯性比較優勢

顯示性比較優勢指數(RCA)主要用來衡量一國貿易商品在國際市場中的比較優勢。公式為:

如果RCA>2.5,表示該國商品具有極強競爭優勢;如果1.25<RCA≤2.5,表示該國商品具有較強競爭優勢,如果0.8<RCA≤1.25,表示該國商品具有中度競爭優勢,如果RCA≤0.8,表示該國商品處于競爭劣勢。

據聯合國商品貿易統計數據庫資料顯示:2013年,菲律賓出口貿易前二十類商品中,處于極強競爭優勢產品所占比重僅為2.24%,處于較強競爭優勢產品所占比重為23.03%,處于中度競爭優勢產品所占比重為42.43%,而處于競爭劣勢產品所占比重卻達20.36%(參見表4)。

表4 2013年菲律賓出口前二十類商品顯性比較優勢

二、菲律賓外貿發展中存在的主要問題

1.外貿總體規模較小

長期以來,菲律賓外貿發展取得了較為顯著的成就,曾被譽為“亞洲四小虎”(泰國、印度尼西亞、馬來西亞、菲律賓)之一,但從其經濟實力、人口規模和地理優勢分析,菲律賓外貿發展總體規模是十分有限的。2013年,其外貿總額僅為1187.78 億美元,遠低于新東盟成員之一的越南(2 820 億美元);同時,其外貿依存度也相對低下,2013年,該指標僅為43.66%,大大低于馬來西亞和泰國,在東盟國家中,排名較為靠后,僅高于印度尼西亞和緬甸。菲律賓亟需進一步深化外貿體制改革,大力推進自由化進程,積極參與地區經濟一體化合作,以促進其外貿實現更快、更大的發展。

2.外貿發展格局長期失衡

1986年,菲律賓新政府實施由進口替代戰略轉向出口導向戰略,但近30年來其出口貿易發展仍十分滯緩。1971—2013年,除個別年份外,菲律賓外貿發展格局均表現為逆差狀態,尤其近幾年來,其貿易逆差呈日益擴大趨勢,2013年,菲律賓外貿逆差金額占其出口貿易總額的21.41%。據菲律賓中央銀行統計數據,截至2014年6月底,菲律賓外匯儲備僅為816.4 億美元。長期、巨額的貿易赤字大大加劇了國際收支失衡,同時也不可避免地增添了國內經濟平穩運行的外部風險。

3.外貿合作伙伴過于集中

長期以來,菲律賓外貿對象主要依賴于美國和日本等。2008—2013年,菲律賓進口貿易對發達經濟市場依賴度分別為:35.82%、35.70%、34.33%、33.24%、33.77%、33.22%,出口貿易對發達經濟市場依賴度分別為:51.54%、56.22%、45.96%、47.99%、47.24%、50.60%。外貿活動高度依賴單一市場常常導致其外部運營風險居高不下,2009年,歐美爆發經濟危機,直接致使菲律賓外貿大幅下挫23.00%,進而波及其國內經濟平穩運行。

4.外貿商品結構層次低下

300 多年的殖民統治導致菲律賓國內經濟結構長期處于單一畸形發展,原材料類商品成為其出口貿易的最主要產品。獨立后,菲律賓政府政策失誤與扭曲,進口替代戰略未能使其民族工業得到有效成長[3],國際競爭力極為低下,出口貿易商品層次徘徊不止。2013年,出口貿易成就主要得益于各類初級產品,如礦石類產品、燃料類產品、木制品等大幅增長,增長率分別高達105.01%、68.39%和42.93%,而出口貿易中排名首位的電氣與電子設備產品增長率僅為3.18%,排名第二位的機械設備產品甚至還出現負增長,制造業產品所占比重較2012年下降了6.27%。另外,長期以來,菲律賓制造業產品尤其是電子產品的大量出口主要得益于外資企業的加工貿易,而非本國自身企業,貿易利益外溢較為嚴重。

5.外貿商品出口競爭優勢較弱

據2013年菲律賓外貿前二十類出口商品的顯性比較優勢分析,菲律賓出口貿易整體競爭力仍然相對較弱,出口商品集中以中度競爭優勢產品為主,所占比重高達42.43%;極強競爭優勢所占比重卻僅為2.24%,同時,極強競爭優勢產品主要集中在農副產品方面,如肉類、魚類和海鮮產品(HS16)、蔬菜、水果、堅果等(HS20),初級產品價值增值有限,貿易利益不顯著;比較劣勢商品在出口貿易中所占比重高達20.36%。總體而言,菲律賓出口貿易商品的競爭模式對其外貿和國內經濟的長遠發展是極為不利的。

三、推進菲律賓外貿發展的政策建議

1.促進總量增長,縮減逆差幅度

大力發展對外貿易是菲律賓順應時代發展潮流和參與區域經濟一體化合作的必然選擇,同時也是實現其國內經濟持續增長的重要途徑,在過去40年中,菲律賓外貿總體發展成效相對顯著,但基于其國內經濟實力與其資源稟賦優勢的綜合考量,其未來貿易發展潛力是十分巨大的。同時,菲律賓需擴大出口貿易,合理調節進口貿易,適當減少貿易赤字,努力實現外貿總體發展格局的動態平衡。

2.拓展外貿市場,分散外部風險

長期以來,菲律賓高度依賴發達國家(地區)市場,如美國和日本,大大增添了其國內經濟運營的外部風險。積極拓展海外新興市場,適度分散外貿合作對象的地理分布,既可為外貿發展注入新活力,也可適當降低對單一或局部市場的過度依賴。2013年,菲律賓與歐盟(28 國)雙邊貿易僅占菲律賓外貿總額的10.67%,歐盟作為當今世界第一大經濟體,可預見,未來雙邊貿易合作潛力尤為巨大。

3.優化貿易商品結構

基于以自然資源稟賦比較優勢為基礎的外貿格局使菲律賓所獲貿易利益相當有限,外貿的社會經濟效應不顯著。在未來外貿發展中,亟需大幅提高制造業產品,尤其資本和技術密集型產品出口的比重,適當減少初級產品、低附加值商品所占的比重。對資源類產品進行深加工,延伸其價值鏈,增加附加值,優化貿易商品結構,提升貿易合作層次,以實現更大的貿易利益。

4.增加競爭優勢類商品出口

2013年,菲律賓出口貿易集中以中度競爭優勢商品為主,極強競爭優勢商品所占比重極為低下,積極擴大自身具有競爭優勢類商品的出口,尤其是提高極強競爭優勢商品所占比重,如HS16、HS40、HS11、HS17、HS80、HS10 等;同時,逐漸減少處于競爭劣勢的商品出口,如HS26、HS27、HS90,揚長避短,以實現更大的貿易利益。

5.吸引外資促進外貿發展

自1971年以來,菲律賓吸引外資的總體規模極為低下,年均外資流入量尚不足30 億美元,在東盟國家排名也較為靠后,外資流量和存量水平與其經濟總量、人口規模是極不相稱的。積極完善投資環境,承接發達國家產業轉移,如電子產業和高新技術產業等,轉變傳統的資源密集、勞動密集型產品為主的出口貿易商品特征,大幅擴大出口商品種類與規模,不斷提升出口貿易商品的層次。

6.健全外貿體制,完善軟硬件設施

菲律賓國內基礎設施十分滯后,成為其經濟增長的最主要的障礙,同時,港口基礎設施發展的嚴重滯后也使得外貿活動大受影響。菲律賓政府亟需進一步加大基礎設施投資力度,積極改善貿易活動中軟硬件設施,消除貿易障礙,提高通關效率,縮短通關時間,降低通關費用,以促進貿易便利化。

四、前景展望

東南亞地區經濟一體化整合和深化為菲律賓外貿進一步發展提供了一個嶄新的國際平臺。2015年12月31日,東盟經濟共同體(AEC)將成立,屆時,東盟各國將在貨物貿易領域完全實現零關稅,相互投資合作也將更加自由化、便利化,菲律賓外貿發展將會迎來新的發展契機。同時,近年來,菲律賓政府積極著手參與以美國為首的跨太平洋伙伴協議(TPP)談判,TPP內部成員的自由化將為菲律賓外貿發展創造更為廣闊的國際空間。

[1]胡振華.菲律賓經濟改革與增長前景分析[J].亞太經濟,2009,(3):63-66.

[2]梶原弘和.菲律賓的經濟開發及其經濟結構[J].東南亞研究,1991,(2):117-122.

[3]陳明華.菲律賓進口替代戰略的實施及其不利影響[J].東南亞,1999,(2):22-27.

[4]劉效梅.菲律賓對外經貿政策和制度研究[J].東南亞縱橫,2004,(2):41-45.

[5]沈紅芳.菲律賓利用外資發展民族經濟的戰略和政策[J].南洋問題研究,1982,(3):16-24.

[6]曹云華.菲律賓近期對外政策透視[J].東南亞研究,1997,(2):24-25.

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

華人時刊(2020年13期)2020-09-25 08:21:30

趣味(語文)(2020年3期)2020-07-27 01:42:46

意林·全彩Color(2019年8期)2019-09-23 02:12:36

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國衛生(2015年2期)2015-11-12 13:13:54

中國火炬(2014年11期)2014-07-25 10:31:58

中國體育(2004年3期)2004-11-11 08:53:02

棋藝(2001年19期)2001-11-25 19:55:34

棋藝(2001年23期)2001-01-06 19:08:36