人民幣匯率價格發現能力影響因素研究

2014-12-16 02:03:28朱小梅

河南社會科學 2014年1期

魏 黎,朱小梅

(湖北大學 商學院,湖北 武漢 430062)

一、引言

人民幣匯率價格的發現問題一直都是各界關注的問題。它直接關系到人民幣定價權的歸屬。人民幣匯率形成機制改革前,人民幣即期匯率由官方指導定價,基本不存在“價格發現”的問題。2005年7月21日人民幣匯率形成機制進行改革后,境內即期匯率由原來事實上的盯住美元的固定匯率制度,邁向了“以市場供求為基礎的、參考一籃子貨幣進行調節的、單一的、有管理的浮動匯率制度”時代。伴隨人民幣國際化進程步伐的加快,外匯管制逐步放松,政府對人民幣匯率的直接干預和調控逐步淡化。資本項目可自由兌換也提上了議事日程,境外人民幣離岸NDF市場交易發展迅速,境內外人民幣匯率的彈性區間逐步增大,市場調控人民幣匯率的力量不斷增強。

進入21世紀以來,伴隨著金融風險的全球傳遞速度加快,影響人民幣匯率波動的因素隨之增多。除卻本世紀初美國網絡經濟泡沫破滅對我國經濟帶來的不利影響,由2007年美國次貸危機所引發了全球性的經濟衰退對我國的外部經濟環境造成了較大的影響。及至2008年,當美國次貸危機向縱深蔓延擴大到實體領域的全球性的金融危機時,我國經濟各個方面均遭受了明顯的沖擊,人民幣匯率的價格也同樣受到了外部沖擊的影響。與金融危機前相比,后危機時代,即期人民幣市場與離岸人民幣NDF市場的市場環境發生了諸多變化:離岸人民幣NDF市場的交易量繼續增加;人民幣的升值速度相對放緩。此外,金融危機后,境內境外兩個人民幣市場的市場預期也出現了分化。人民幣NDF 市場的價格一改以往的持續升值預期,其價格經歷了從高于境內人民幣即期市場到低于人民幣在岸價格的過山車式變化,甚至一度出現境內人民幣即期匯率高于人民幣NDF匯率的“倒掛”情形。在此背景下,有必要研究由金融危機引發的外部沖擊對不同市場的人民幣匯率價格發現能力造成的影響。這對將來進一步放開人民幣市場后,防范金融風險、讓市場有效地實現人民幣價格發現功能以及研究外部變化對我國人民幣匯率價格可能造成的影響都有著極為重要的意義。

本文以變換人民幣即期市場和人民幣離岸NDF市場兩個市場間的價格線性溢出關系的VECM模型為滑動平均形式后的信息份額模型為主要分析方法和分析手段,分析了金融危機這一特定的外部沖擊是否影響了人民幣的價格發現能力。為此分階段對金融危機前后,境內即期人民幣的匯率價格和離岸人民幣NDF 的價格的變動進行了實證分析。結果發現,總體而言,離岸人民幣NDF 市場依然處于人民幣價格發現的主導地位。但金融危機這一外部沖擊在一定程度上提升了境內人民幣即期市場對人民幣價格發現的引導力。最后,本文針對未來如何進一步提升境內人民幣即期市場對人民幣價格的引導力,給出了相關的建議。

二、文獻綜述

圍繞外匯匯率價格的發現能力這一主題,國外的研究文獻主要沿著兩條主線進行研究。第一條主線是研究不同外匯市場之間價格的波動性溢出效應。將比較得出的即期、遠期及NDF等相關外匯市場上的同種貨幣的線性價格溢出或非線性的波動性價格溢出效應的強弱,同時作為判斷不同市場效率高低的依據和外匯價格發現能力的考據。簡而言之,價格溢出效應越強的市場,其市場效率也越高,市場上匯率價格的發現能力越強,則該市場在一定程度上也就擁有了更強的外匯定價力。第二條主線是研究相關外匯市場外匯價格中的信息份額。通過計量相關外匯市場對新信息集的反應速度或對新信息的融入比率來判別不同外匯市場或交易平臺的某種外匯匯率的價格發現能力。

價格的波動性溢出效應是指不同金融市場之間的波動存在相互影響對方市場的現象。其結果是某個金融市場的波動最終取決于本市場自身波動程度和其他金融市場波動的共同作用。基于此理論,在研究外匯價格發現能力時,所采用的方法主要有協整理論、格蘭杰因果檢驗法、單變量GARCH 模型以及多元GARCH模型(MGARCH模型),向量誤差修正模型等。Jinwoo Park[1](2001)使用GARCH 模型對韓元匯改前后韓元的即期匯率與NDF 匯率之間的價格溢出效應和波動性溢出效應進行了比較,認為匯改使兩個市場的關系發生變化,即匯改后存在單向的由NDF 市場向即期市場傳遞的波動溢出效應。Funke[2](2008)使用多元GARCH模型(MGARCH模型)對人民幣和其他7個亞太國家貨幣兌美元的在岸價格和離岸遠期匯率價格進行了比較,認為人民幣NDF 市場與其他國家的亞洲貨幣的NDF 市場存在關聯,并被其他亞洲貨幣NDF市場所驅動。信息份額模型采用協整項系數和新信息(Innovations)方差分解作為計量工具。Tse,Joseph,Ju Xiang(2006)[3],借鑒此思想檢驗了相關市場的價格發現能力。結果表明相比于傳統的場內交易市場,電子交易平臺能更具價格發現能力。Vicentiu Covrig,Michael Melvin[4](2002)通過對東京市場上日元兌美元交易高度集中時期進行了研究,結果發現當日元對美元交易活躍時日本的市場報價引領著其他市場的報價,且其日元兌美元的價格發現的貢獻比全球其他市場高5—12個百分點。他們同時認為個別信息會對報價產生影響。Joshua V.Rosenberg,Leah G.Traub[5](2008)通檢驗1996年和2006年的相關數據,對比了外匯期貨交易平臺和即期外匯市場的價格發現能力。結果發現可能由于即期外匯市場的交易透明度有了大幅提高,使得即期外匯交易市場不但和外匯期貨交易平臺一樣都含有確定匯率的獨特相關信息,而且還使即期外匯市場在一定程度上占據信息份額的主導地位。

隨著國內外人民幣交易的活躍,境內外人民幣交易市場的不斷發展,國內學者對人民幣匯率的價格發現能力做了大量的研究。概括起來,現有的國內文獻資料主要從以下兩個角度對此問題進行了較為深入的研究。一是從不同市場人民幣匯率的匯價入手,力求找尋不同市場人民幣匯率價格之間的引導關系。黃學軍和吳沖鋒[6](2006)對匯改前后人民幣NDF和即期匯率的因果關系進行了檢驗和對比,認為匯改后人民幣即期匯率引導1月和1年期NDF匯率,境內現匯市場顯現出本土信息優勢。代幼渝、楊瑩[7](2007)驗證了境外NDF 市場、境內遠期外匯市場和即期外匯市場上人民幣匯率的協整關系以及遠期外匯市場額有效性,認為境內人民幣市場是人民幣外匯市場的信息中心。李憲鐸、黃昌利[8](2008)實證研究了2006年10月出臺的對境內機構和個人參加境外人民幣NDF 交易的限制性政策實施后人民幣即期匯率與NDF匯率的相互影響,認同了上述觀點。朱鈞鈞、劉文財[9](2012)采用高頻數據研究了人民幣即期匯率之間的價格發現能力。認為境內市場的人民幣價格發現能力主要來源于人民幣中間價。當然也有不同的研究結果。楊玲玲、孫海霞[10](2011)通過構建境內外人民幣遠期與即期匯率的基于匯率期限結構的VECM模型探討了國內遠期外匯市場的有效性。研究認為境外遠期外匯市場的價格發現更能強于境內同類市場。

國內文獻資料研究人民幣匯率的價格發現能力的另一個角度是通過研究各人民幣交易市場間的波動性溢出效應,力圖投過各市場之間的聯動關系探尋發現和決定人民幣價格的市場。徐劍鋼、李治國[11](2007)分析了人民幣NDF 市場和即期市場間均值和波動的溢出效應,認為匯改后人民幣NDF市場對即期市場具有報酬溢出效應。嚴敏、巴曙松[12](2010)運用向量誤差修正模型,DCC-MGARCH 模型,信息份額模型和GRANGER因果檢驗方法對境內外人民幣遠期市場之間的聯動及價格機理進行了實證分析。研究發現由于境內市場的發展滯后以及一定程度的制度約束,境外NDF市場的價格引導力量強于即期市場和境內遠期市場,處于市場價格信息的中心地位。賀曉博、張笑梅(2012)對香港人民幣即期交割和境內人民幣即期交割之間的關系,香港人民幣可交割遠期、境內人民幣遠期和NDF價格之間的引導關系進行了實證,同樣驗證了上述觀點。此外也有不同的研究結果。王曦、鄭雪峰(2009)分時間段檢驗了境內外遠期外匯市場之間的信息傳導關系的特征及其變化,卻得出了和上述相反的結論。李江濤、譚清[13](2010)在建立向量誤差修正模型的基礎上運用信息份額模型對境外人民幣NDF市場、境內人民幣遠期市場和境內人民幣即期市場間的共同價格發現的貢獻大小進行了定量分析,認為上述人民幣外匯市場之間有著共同的價格發現機理過程。伍戈(2012)使用AR-GARCH模型對人民幣CNY市場、人民幣CNH市場和人民幣NDF市場的聯動關系進行了檢驗。結果顯示CNY 市場依然具備人民幣匯率定價的主動性,應該進一步發揮香港離岸人民幣市場的價格發現作用。

梳理上述研究成果,可以發現國內相關研究或關注各人民幣交易市場的不同人民幣匯率之間的關聯,或研究各人民幣交易市場之間的關系。針對某一重大事件或某一突發外部沖擊性事件所帶來的人民幣匯率價格的變化很少。此外,現有國內文獻對人民幣匯率價格的發現能力也存在進一步探討的空間。金融危機前后,境內外人民幣市場的情況發生了很大的變化,關注由此給人民幣匯率價格帶來的影響具有一定的理論意義和現實價值。本文在前人的研究基礎上,采用了Hasbrouck(1995)提出的信息份額模型(I-S模型)[14],分階段對金融危機前后人民幣境內即期匯率和離岸人民幣NDF 匯率的高頻數據進行了實證。通過比較金融危機前后境內人民幣即期市場與離岸人民幣NDF 市場對價格發現貢獻大小的變化,探尋金融危機前后的人民幣交易市場信息效率的變化。基于目前國內相關文獻已有的研究結果,本文的創新之處在于應用不同市場的10分鐘高頻數據,針對金融危機這一外部沖擊使用信息份額模型對境內人民幣即期市場與離岸人民幣NDF市場的匯率價格發現能力的影響進行了研究。

三、價格發現的定義與境內外市場的人民幣價格形成機制

Schroeder 等(1997)指出,“價格發現”是指買賣雙方在給定的時間和地方對某種指定商品的質量和數量達成交易價格的過程。作為評判市場和資源配置是否有效的重要指標,其本質在于市場尋找均衡價格的過程。在尋求均衡價格的過程中,市場的參與者會因為隨機新信息的產生而采取相應的交易行為,并且所采取的交易行為會將隨機的新信息反映到指定交易商品上。如果價格發現的過程及時且有效,那么價格就能夠充分和迅速地反映出信息,此時的市場就是有效的市場。

目前人民幣交易市場主要有三個,即境內人民幣即期市場、境外人民幣離岸無本金交割遠期市場和香港離岸人民幣遠期市場。其中境內人民幣即期市場通常也簡稱為CNY市場,或境內銀行間外匯市場,最早形成于1994年,目前是人民幣在岸市場價格的定價中心,其定價機制是“以市場供求為基礎,參考一籃子貨幣進行調節,有管理的浮動匯率制度”,由中國人民銀行和外匯管理局共同監管,匯價反映出境內銀行間的外匯供求信息,日均交易規模超百億元。境外人民幣離岸無本金交割遠期市場也稱為境外人民幣NDF市場,該市場于1996年產生于新加坡,從事的是在未來指定日期,就事先約定的匯率與即期匯率之差進行結算的人民幣交易。定價機制由市場供求決定,匯價反映出境外投資者的對人民幣未來走勢的預期,基本不受任何監管機構的監管。目前新加坡和香港人民幣NDF 市場是亞洲最主要的離岸人民幣交易市場。2003年以前人民幣離岸NDF的交易量并不大,經過2003年人民幣由貶值轉向升值,特別是2005年7月的匯改后,伴隨著中國經濟實力的增強和對外經濟聯系的日趨密切,其交易日趨活躍,交易量成倍上升。截至2011年離岸人民幣NDF日均交易量為30 億—50 億美元。香港離岸人民幣遠期市場也稱為CHN市場,2010年7月中國人民銀行分別與香港金融管理局和中國銀行(香港)有限公司重新簽署了《補充合作備忘錄》和《關于人民幣業務的清算協議》。這兩份文件的簽署不但可看作是對2003年6月中央政府與香港特別行政區政府簽署的《內地與香港關于建立更緊密關系的安排》(CEPA)的具體細化和補充,同時也可看作是香港離岸人民幣市場的初步形成的標志。CHN市場由香港金管局監管,成立后即獲迅速發展,目前交易活躍,日均交易規模為30 億—50 億元人民幣。由于該市場是在金融危機以后成立的,因此本文不予考慮此市場的人民幣匯率價格。

如上文所述,各人民幣交易市場的價格形成機制和它們各自產生的價格體系都各不相同。在實際交易的過程中,不同市場對新信息的反應速度是不同的。通常某個市場交易者交易的均衡價格中已經包含了交易者所掌握的新信息,并且新信息會傳遞到其他相關交易市場,其表現就是影響其他相關市場上的交易價格。具體來說,單就境內的人民幣即期市場和境外人民幣NDF市場而言,由金融危機而引發的多種新信息集會通過它們各自市場上交易者的行為分別反映在人民幣CNY 和人民幣NDF 市場的價格中。新形成的人民幣在岸即期價格會通過市場交易者的交易行為向人民幣NDF市場傳遞;新形成的人民幣離岸NDF 價格會通過同樣的方式向人民幣CNY 市場傳遞,最終兩個市場的價格達成均衡,形成公開市場價格。如果人民幣CNY市場的價格發現能力強,那么它對新信息的反應速度更快,對價格的傳遞性更強;如果人民幣NDF市場的價格發現能力強,那么說明,它比人民幣CNY 市場具有更強的新信息反應速度和價格傳遞性。從某種程度而言,具有更強價格發現能力的市場,掌握著人民幣匯率的定價權。

現實中,價格發現能力的量化可以通過比較不同市場對新信息的反應速度,或是探究不同市場所融入的新信息的比率達到目的。對新信息反應速度快或者對新信息融入比率高的市場,其價格發現能力愈強,反之其價格發現能力愈弱。本文借鑒了Hasbrouck(1995)提出的信息份額模型和Granger 因果檢驗法,通過探究金融危機前后人民幣即期市場和離岸人民幣NDF市場信息的融入比率,進而找尋金融危機前后兩個市場人民幣匯率價格動態關聯背后的定價功能的變化,探究外部沖擊對人民幣匯率價格發現能力影響。

四、理論模型及實證結果分析

(一)理論模型

作為計量價格貢獻度的最常用的模型,信息份額模型是由Hasbrouck(1995)提出的,通常簡寫為I-S模型(Information Share[15]),是以建立VECM模型(Vector Error Correction Model)即向量誤差修正模型作為分析的基礎的。構建VEC 模型后,通過殘差方差分解等方法,從數量上計量相關市場的價格發現能力。該模型以擁有系統的動態性和驅動動態系統的新信息(Innovations)為特征。其基本思想是:不同市場對信息處理速度是不同的,由此會產生價格相互偏離的產生,即非均衡的產生。因此,基于信息融入比率的I-S模型可以通過測度不同市場新息的方差在共因子方差中所占的比重來測度和刻畫各個市場的價格發現貢獻度或者說各個市場價格發現能力。本文也正是通過利用I-S 模型,分別從金融危機前后入手,關注人民幣即期市場與人民幣離岸NDF 市場對此方差的相對貢獻大小,進而考察在金融危機這一外部沖擊下,人民幣即期市場和離岸人民幣NDF市場的價格發現能力的變化。

首先,通過構建VECM模型,考察人民幣即期市場和人民幣離岸NDF 市場兩個市場間的價格線性溢出關系。VECM模型是為了解決傳統經濟計量方法描述變量關系模型時存在的內生變量(既可以出現在方程左端又可以出現在方程的右端)使得估計和推斷變得更加復雜這一問題而是采用的一種用非結構化的多方程。其本質是采用非結構性的方法來建立各個變量之間關系的模型。它被廣泛應用于考察兩個或多個存在協整關系的時間之間的動態關系,多用于說明相關市場價格的相互引導關系。具體模型形式為:

其中RT=(rSt,rNt)’,zt=β’RT=rSt-rNt為誤差修正項,RT-1=(rS,t,rN,t-1)’,RT-j=(rN,t-1,rS,t-j)’,εZt=(εSZt,εNZt)’ C=(cS,cN)’為常數項,β=(1,-1)’為協整向量,eT=(ξSt,ξNt)’為隨機擾動項,序列不相關。

將(1)式展開,即可以分別得到人民幣即期市場和離岸人民幣NDF 市場的價格溢出關系模型。用αS,N表示從境內人民幣即期市場到離岸人民幣NDF 市場的價格溢出,αN,S表示從離岸人民幣NDF市場到境內人民幣即期市場的價格溢出。如果檢驗發現αS,N顯著異于0,則表示境內人民幣價格的變化能發現和影響離岸人民幣NDF 市場人民幣價格的變化同理,如果檢驗發現αN,S顯著異于0,則表示離岸人民幣NDF 市場的價格變化能發現和影響境內人民幣即期市場的價格變化。

上述模型盡管可以說明境內人民幣即期市場和人民幣離岸NDF市場之間的引導關系,但也只能局限于確認哪個市場的人民幣價格在時間上能領先并影響另一個市場人民幣價格的變動方向,不能從數量上度量各個市場具體的人民幣價格發現能力的強弱。然而,由經濟學家Hasbrouck(1995)將某個市場在價格發現中所占的信息份額定義為該市場在總方差中的比重,通過比較不同市場由于新息沖擊對公共因子產生的方差相對總方差的比重,來確定各市場在價格發現上的貢獻大小。

由此,可以得到人民幣即期市場匯價信息貢獻份額的上限為

人民幣即期市場匯價信息貢獻份額的下限為

由于匯率價格的變動反映了市場對信息的反應,因此,如果某個市場所占的信息份額均值比較大,那么說明這個市場吸收了的信息,具有更強的決定人民幣匯率價格的導向作用。

本文在考慮兩個市場金融危機前后不同時間段的基礎上將測算出的境內人民幣即期市場和離岸人民幣NDF 市場信息份額的均值用于估算各市場對人民幣價格發現貢獻的大小。

(二)實證結果與分析

本文樣本數據為人民幣兌美元即期匯率數據(SPOT)和境外NDF 市場人民幣兌美元NDF 數據。境內人民幣兌美元即期匯率數據來源于國家外匯管理局網站,境外NDF市場人民幣兌美元遠期匯率數據來源于Bloomberg數據庫。2005年7月21日,人民幣匯率形成機制進行了改革,2008年美國的金融危機蔓延到全世界的范圍內。且2008年5月15日人民幣兌換美元的即期價格突破了7。而在2008年2月和3月前后,境外NDF市場上,各期人民幣兌換美元的匯率也都先后突破了7的關口。因此選取的金融危機前的時間段為2005年7月21日至2008年5月15日,金融危機后的時間段為2008年5月16日到2012年10月30日,并將兩個市場非同時開放日的交易數據刪除。

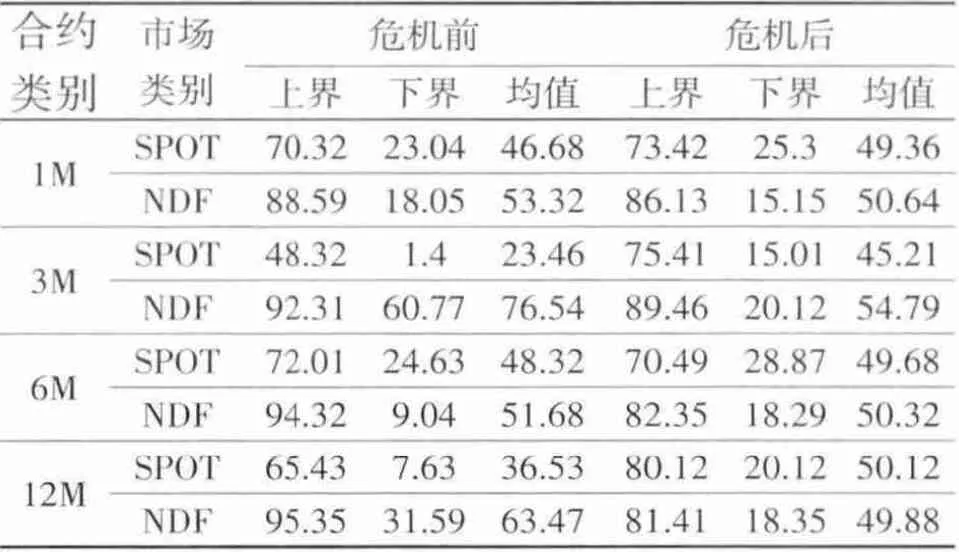

金融危機前后即期市場和NDF 市場間匯價信息份額貢獻估算結果如表1所示。

表1 金融危機前后即期市場和ND F 市場匯價信息的貢獻份額 (%)

表1中的數據是由Hasbrouck(1995)模型計算得到的金融危機前后即期市場和NDF 市場匯價信息的貢獻份額。從計算結果中可以看到,金融危機前境外NDF 市場對匯率價格發現的信息貢獻份額占絕對主導地位。這說明危機前境外NDF 市場具有相對更強的匯率定價主導權。金融危機后境內人民幣即期市場在匯率價格信息貢獻份額中所占的比重上升,特別是對12月期合約而言,境內即期市場信息貢獻份額超過境外NDF市場。綜合看來,這說明金融危機后,境內即期市場在匯率定價信息主導權上升,境外NDF市場的定價主導權相對下降。

五、結論與建議

本文運用信息份額模型對金融危機前后境內人民幣即期匯率與離岸人民幣NDF 匯率的價格發現能力進行了研究,得出如下結論:從實證結果來看,金融危機這一外部沖擊引發了人民幣匯率價格發現的微妙變化。具體而言金融危機前境外NDF 市場更具匯率價格發現上的信息優勢;金融危機后境外NDF 市場和境內即期市場之間的匯率差價在縮小,境外NDF市場在匯率價格發現上的信息優勢下降,境內即期市場在匯率價格發現上的信息比重上升。危機后,境內即期市場在匯率定價信息主導權上升,境外NDF 市場的定價主導權相對下降。人民幣匯價的發現機制已經出現了由危機前NDF 市場的單邊引導向危機后境內市場引導上轉變的跡象。這說明,在外部沖擊的作用下,境內人民幣即期市場對人民幣匯率的定價能力有了一定程度的增強和提升。盡管經過金融危機的洗禮,境外NDF市場在金融危機前的價格信息的中心地位出現了動搖,但境外NDF市場對境內人民幣即期價格仍有較強的引導作用,并且短期合約的引導作用要強于長期合約。

盡管金融危機在一定程度上提高了境內即期人民幣的價格發現能力,但總體情況而言,現階段人民幣即期匯率并不能真正實現對境外人民幣離岸NDF市場價格的引導。或者換而言之,境外人民幣離岸NDF 匯率在價格發現上處于優勢地位。究其原因,這與境外離岸人民幣NDF 市場更為靈活和便利交易形式是密切相關的,因而該市場價格更能對市場預期做出更加迅速的反應。未來境內即期人民幣市場如何更好地實現價格發現功能,甚至在一定程度上引導離岸人民幣NDF匯率的走向,將是未來亟待解決的問題。

根據上述結論,本文特提出以下三點建議:

(一)積極推進匯率市場化步伐,完善境內人民幣匯率的定價機制

自2005年7月21日人民幣匯率形成機制形成改革啟動以來,人民幣總體呈現出升值的趨勢。可以預期的是在未來人民幣匯率價格的形成機制中,市場的影響因素會逐步增大。完善境內人民幣匯率的定價機制,加強對人民幣匯率定價主權的掌控,提升境內即期匯率對人民幣匯價的“引導力”,對于防范金融風險,提升人民幣的國際地位有著極為重要的意義。值得注意的是,此次金融危機后,人民幣即期匯率單向引導作用的提升與金融危機這一外部沖擊有相當密切的關系,并不意味著現有的境內人民幣匯率定價機制已經完善,更不意味著將來不需要推進匯率市場化改革的步伐。當然,改革的步伐不宜過大,更不能一蹴而就。要積極有序地推進匯率市場化改革。在有步驟地逐步擴大境內人民幣即期匯率的彈性空間的基礎上,逐漸放松外匯管制的政策。轉變固有的直接干預匯率價格的干預模式,借鑒適合我國國情的發達國家經驗,逐步增加外匯市場買賣等間接干預方式,相對淡化央行在銀行間外匯市場的作用。在順應世界經濟發展走向的基礎上,審時度勢,結合我國國情,適宜地推出相關政策,完善境內人民幣匯率的定價機制,更好地發揮人民幣即期市場的價格發現功能。

(二)加快推進相關法律法規建設,逐步放松境內人民幣交易市場管制

市場實現有效發現價格,資源配置最大化的前提條件是將市場置于合理的制度安排和完善的法律法規框架下。成熟和完善的法律環境不但有助于人民幣交易的秩序化和規范化,而且還能極大地提高人民幣交易的運作效率,防范交易風險。一直以來,我國對人民幣實行管制,相關的法律法規并不成熟和完善。隨著將來人民幣交易的逐步放松,有必要加快相關法律框架的建設,規范交易市場和交易行為。在這方面可以借鑒發達金融中心特別是香港在金融制度設計方面所遵循的國際標準和方法,采取先完善、再推動的策略,積極地推動和完善現有的金融法律法規建設。在此前提下,逐步放松對境內人民幣市場的管制。可以從放寬境內即期人民幣匯率的每日波幅入手,逐步擴大人民幣匯率的波動彈性,進而放松對人民幣的管制。以完善法律法規為保障基礎,有步驟地深化金融市場改革,逐步推進人民幣匯率和人民幣利率的市場化的進程。進而建立起人民幣利率與境內人民幣即期匯率之間,境內人民幣即期匯率與境內人民幣遠期匯率之間的聯動性。最終實現有法律保障的有效率的人民幣市場,為境內人民幣匯率即期價格引導力的實現在法律規范和風險防范上保駕護航。

(三)發揮香港離岸市場與境內人民幣即期市場的聯動作用

香港離岸人民幣NDF 市場是和新加坡NDF 市場并列的亞洲最大的離岸人民幣NDF 市場之一。與境內即期人民幣市場的參與主體以央行、中外資銀行和少數大型國企財務公司為主不同,香港離岸人民幣NDF市場的參與主體除了投機者外,還有大量為使資產保值增值而選擇交易的機構和企業。相對于境內即期人民幣匯率,香港離岸人民幣匯率更具市場性;相對于新加坡NDF 市場而言,香港離岸人民幣市場與境內即期人民幣市場的聯系更為緊密。從這個意義上來說,發揮香港離岸市場與境內人民幣即期市場的聯動作用對于完善人民幣交易,防范人民幣風險,促進香港和內地市場的完善都有著極為重要的意義。為了更好地發揮香港聯市場與境內人民幣即期市場的聯動作用,首先要防范和控制金融風險。為此一方面要培養相關的金融風險管理人才,另一方面要積極加強內地人民幣市場與香港離岸人民幣市場包括制度安排、機構設置、管理方法以及交易模式在內的一系列對接。盡可能地減少因香港離岸市場和境內人民幣即期市場聯動增加而帶來的非系統性風險。其次,在積極發展香港離岸人民幣市場的同時,還要積極推動境內人民幣市場的金融產品創新,發展境內外匯市場。與香港離岸人民幣市場相比,境內人民幣市場的規模和市場活躍度目前暫時都無法與之相提并論。規范而豐富的金融產品是發展境內即期外匯市場的一個重要方面。在擴大人民幣市場交易主體的同時積極發展外匯市場金融產品的創新對于完善境內即期外匯市場的銀行做市商制度,促進市場有序的競爭和發展也都有著極為重要的意義。通過上述途徑,發揮好香港離岸市場與境內人民幣即期市場的聯動作用,達到促進境內人民幣匯率的市場化,提升境內人民幣匯價引導力的目的。

[1]Jinwoo Park.Information Flows between Non-deliverable Forward (NDF) and Sport Markets: Evidence from Korean Currency[J].Pacific-Basin Finance,2001,(1):1002—1076.

[2]Funke,M.and Gronwald,M.The Undisclosed Renminbi Basket: are the markets telling Us Something about Where the Renminbi- Us Dollar Exchange Rate is Going? [J].The World Economy,2008,(31):670—698.

[3]Yiuman Tse,Joseph K.W.Fung,Ju Xiang.Price discovery in the foreign exchange futures markets[J].Journal of Futures Markets,2006,(3):175—196.

[4]Vicentiu Covrig,Michael Melvin.Asymmetric information and price discovery in the FX Market:dose Tokyo know more about the yen?[J].Journal of Empirical Finance,2002,(8):86—110.

[5]Joshua V.Rosenberg,Leah G.Traub.Price Discovery in the Foreign Currency Futures and Spot Market[R].Federal Reserve Bank of New York Staff Reports,2006.

[6]黃學軍,吳沖鋒.離岸人民幣非交割遠期與境內即期匯率價格的互動:改革前后[J].金融研究,2006,(11):77—85.

[7]代幼渝,楊瑩.人民幣境外NDF匯率、境內遠期匯率與即期匯率關系的實證研究[J].國際金融研究,2007,(10):62—73.

[8]李憲鐸,黃昌利.人民幣即期匯率與NDF 的關聯性:對NDF限制政策的實證研究[J].中央財經大學學報,2008,(12):41—49.

[9]朱鈞鈞,劉文財.境外和境內人民幣即期匯率:究竟誰發現了價格?[J].上海金融,2012,(8):32—37.

[10]楊玲玲,孫海霞.境內外人民幣遠期外匯市場有效性及其價格發現力——基于匯率期限結構的實證檢驗[J].當代經濟科學,2011,(2):101—106.

[11]徐劍鋼,李治國,張曉蓉.人民幣NDF 與即期匯率的動態關聯性研究[J].財經研究,2007,(9):72—78.

[12]嚴敏,巴曙松.境內外人民幣遠期市場間聯動與定價歸屬:實證檢驗與政策啟示[J].經濟科學,2010,(1):53—62.

[13]李江濤,譚清.人民幣遠期市場價格發現的實證研究[J].經濟數學,2010,(4):38—44.

[14]Hasbrouck,J.One Security,Many Markets:Determining the Contribution to price Discovery[J].Journal of Finance,1995,(50):761—784.

[15]Harries R,Mclnish T H,Shoesmith G C,Wood R A.Goint egration,error correction,and price discover informationally linked security markets[J].Journal of Finance and Quantitative Analysis,1995,(30):521—604.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

中外會展(2014年4期)2014-11-27 07:46:46