股權(quán)集中度、社會責(zé)任與企業(yè)價值

——基于我國上市銀行的實(shí)證檢驗(yàn)

2015-01-16 02:15:18伍倫

稅務(wù)與經(jīng)濟(jì) 2015年2期

伍 倫

(西南財(cái)經(jīng)大學(xué) 會計(jì)學(xué)院, 四川 成都 611130)

一、引 言

企業(yè)社會責(zé)任(Corporate Social Responsibility,簡稱CSR)是指在現(xiàn)代經(jīng)濟(jì)發(fā)展進(jìn)程中,企業(yè)除了追逐高盈利的發(fā)展目標(biāo)外,還要考慮對利益相關(guān)者主體,諸如債權(quán)人、員工、服務(wù)對象、社區(qū)居民以及環(huán)境等的影響。商業(yè)銀行作為我國國民經(jīng)濟(jì)運(yùn)行的重要樞紐,承擔(dān)著資源配置、經(jīng)濟(jì)調(diào)節(jié)以及風(fēng)險管理等諸多職能,自2006年浦發(fā)銀行對外公布了第一份企業(yè)社會責(zé)任報告后,社會各界對商業(yè)銀行社會責(zé)任領(lǐng)域的關(guān)注和重視也日益凸顯。

目前國內(nèi)外的相關(guān)文獻(xiàn)主要集中在討論企業(yè)社會責(zé)任與公司財(cái)務(wù)績效(資產(chǎn)收益率ROA、凈資產(chǎn)收益率ROE等關(guān)鍵財(cái)務(wù)指標(biāo))的相關(guān)性上,得出的結(jié)論主要分為正相關(guān)、負(fù)相關(guān)或不相關(guān)三種,很少討論影響企業(yè)履行CSR活動的因素。另外,由于金融行業(yè)的特殊性,相關(guān)文獻(xiàn)在進(jìn)行實(shí)證研究時一般都會剔除金融行業(yè),這樣就造成了對商業(yè)銀行社會責(zé)任領(lǐng)域的實(shí)證研究較為缺乏。為此,本文選取我國上市銀行2008~2012年的面板數(shù)據(jù),運(yùn)用面板數(shù)據(jù)的廣義最小二乘法,以商業(yè)銀行社會責(zé)任為聯(lián)結(jié)點(diǎn),一方面研究商業(yè)銀行履行社會責(zé)任的影響因素即第一大股東持股比例,另一方面研究商業(yè)銀行履行社會責(zé)任所產(chǎn)生的經(jīng)濟(jì)后果即社會責(zé)任的履行是否會及如何提升企業(yè)價值。

本文可能的研究意義主要體現(xiàn)在以下幾個方面:第一,商業(yè)銀行的高負(fù)債率及業(yè)務(wù)經(jīng)營和融通資金的基本屬性決定了其天然具有不穩(wěn)定性、高風(fēng)險性和負(fù)外部效應(yīng),正因?yàn)檫@種特殊性,學(xué)術(shù)界在研究企業(yè)社會責(zé)任問題時通常會排除金融業(yè),導(dǎo)致研究商業(yè)銀行社會責(zé)任問題的相關(guān)文獻(xiàn)并不多見,因此本文豐富了商業(yè)銀行社會責(zé)任問題的相關(guān)文獻(xiàn)。第二,銀行業(yè)是一個國家社會經(jīng)濟(jì)命脈的核心,在經(jīng)濟(jì)發(fā)展過程中扮演著調(diào)節(jié)資源配置、執(zhí)行貨幣政策調(diào)控的重要角色,同時,商業(yè)銀行高管的巨額薪酬體系已成為社會公眾矚目的焦點(diǎn),因此,研究商業(yè)銀行社會責(zé)任問題成為了一個非常現(xiàn)實(shí)且有意義的課題。第三,本文的研究結(jié)果顯示,股權(quán)集中度與商業(yè)銀行社會責(zé)任顯著正相關(guān),商業(yè)銀行履行社會責(zé)任會顯著地提升當(dāng)期及滯后一期的企業(yè)價值;同時,相比于當(dāng)期社會責(zé)任,前一期社會責(zé)任對當(dāng)期企業(yè)價值的貢獻(xiàn)更大。研究結(jié)論為商業(yè)銀行樹立正確的社會責(zé)任價值觀以及保持適度的控股股東比例均具有啟示意義。

二、理論分析與研究假設(shè)

(一)股權(quán)集中度與商業(yè)銀行社會責(zé)任

一般而言,股權(quán)集中度會對企業(yè)的行為造成不同程度的影響。Berle和Means(1932)曾指出,公司的股權(quán)結(jié)構(gòu)越分散,股東安排決策控制權(quán)的成本就越高,管理者用其他目標(biāo)替代股東財(cái)富最大化的目標(biāo)就越容易。[1]第一大股東持股比例越高,其利益與公司利益會越趨于一致,大股東會產(chǎn)生與企業(yè)“共存亡”的動機(jī),因此,會對上市公司的長遠(yuǎn)發(fā)展和社會影響越加關(guān)注(林曉華等,2012)。[2]同時,如今銀行業(yè)競爭加劇的現(xiàn)狀會迫使第一大股東更加關(guān)注于商業(yè)銀行的長遠(yuǎn)利益,大股東可能會推動商業(yè)銀行積極主動地去履行社會責(zé)任。基于此,本文提出假設(shè)1:

H1:在其他條件相同的情況下,股權(quán)集中度與商業(yè)銀行履行社會責(zé)任正相關(guān),即股權(quán)集中度越高,商業(yè)銀行履行社會責(zé)任越充分。

(二)商業(yè)銀行社會責(zé)任與企業(yè)價值

利益相關(guān)者理論認(rèn)為,在整個社會系統(tǒng)中,企業(yè)的本質(zhì)是與各利益相關(guān)者所締結(jié)的一系列多邊契約,在這一系列多邊契約中,各利益相關(guān)者以直接或者間接的方式為企業(yè)提供資源,為企業(yè)創(chuàng)造價值做出了貢獻(xiàn),作為回報,企業(yè)理應(yīng)以承擔(dān)社會責(zé)任的形式回饋給各利益相關(guān)者。只有這樣,各利益相關(guān)者才能主動積極地參與企業(yè)價值創(chuàng)造,進(jìn)而提升企業(yè)的價值。同時,企業(yè)在履行社會責(zé)任的過程中證明了自身的能力,增加了消費(fèi)者對企業(yè)的信任,提高了企業(yè)的吸引力(Sen等,2001)[3],根據(jù)社會認(rèn)同理論,人們對具有吸引力的企業(yè)會產(chǎn)生認(rèn)同感,會提高對企業(yè)聲譽(yù)的評價,進(jìn)而會幫助企業(yè)提高價值。我們認(rèn)為,由于商業(yè)銀行是向社會各界提供金融服務(wù)的盈利性企業(yè),通常扮演著貸款人這一重要角色,然而在銀行業(yè)貸款營銷競爭愈演愈烈的今天,其社會責(zé)任勢必會對其企業(yè)價值產(chǎn)生一定程度的影響。基于此,本文提出假設(shè)2:

H2:在其他條件相同的情況下,商業(yè)銀行社會責(zé)任活動履行的越充分,其企業(yè)價值可能會越高。

在現(xiàn)實(shí)中,商業(yè)銀行履行社會責(zé)任對促進(jìn)企業(yè)價值的提升可能不具有及時性,而是需要一個過程,即存在著履行社會責(zé)任對銀行價值提升的滯后效應(yīng)。這是因?yàn)椋F(xiàn)實(shí)中的市場并不是完美無瑕的,存在著許多非理性因素的干擾,致使各利益相關(guān)者難以及時、全面地掌握企業(yè)履行社會責(zé)任的信息(張兆國等,2013)[4],這樣一來,利益相關(guān)者從接收、轉(zhuǎn)換信息到支持和信賴履行社會責(zé)任的銀行,最后轉(zhuǎn)化為銀行提升企業(yè)價值需要一個過程。同時,Ruf等人(2001)認(rèn)為,企業(yè)社會責(zé)任不僅與當(dāng)期財(cái)務(wù)業(yè)績正相關(guān),而且與后續(xù)期間的財(cái)務(wù)業(yè)績同樣具有正相關(guān)關(guān)系。[5]我國學(xué)者喬海曙(2009)通過研究金融企業(yè)社會責(zé)任與財(cái)務(wù)績效的關(guān)系,發(fā)現(xiàn)金融企業(yè)社會責(zé)任對財(cái)務(wù)績效有滯后影響。[6]基于此,本文提出假設(shè)3:

H3:在其他條件相同的情況下,與當(dāng)期社會責(zé)任相比,前期商業(yè)銀行社會責(zé)任可能對當(dāng)期企業(yè)價值的影響更大。

三、研究設(shè)計(jì)

(一)樣本選取與變量定義

1.樣本選取。

本文選取我國資本市場中的上市銀行為研究對象,這些銀行所占的市場份額較大,基本上反映了我國銀行業(yè)的全貌(郭娜,2012)。[7]以這些上市銀行2008~2012年間的數(shù)據(jù)為研究樣本,共得到76個樣本觀測值。*2008和2009年14家上市銀行,2010~2012年16家上市銀行。樣本數(shù)據(jù)主要來自于各上市銀行當(dāng)年披露的年報及企業(yè)社會責(zé)任報告,經(jīng)CSMAR數(shù)據(jù)庫搜集或者經(jīng)作者手工錄入。

“兩票制”執(zhí)行后,藥品批發(fā)企業(yè)需直接從生產(chǎn)企業(yè)進(jìn)貨,生產(chǎn)企業(yè)為避免資金風(fēng)險,一般對資金承付要求較為嚴(yán)格,承付期限比以往代理商分銷時要短,且不少生產(chǎn)企業(yè)要求現(xiàn)款或預(yù)付款發(fā)貨。而藥品銷售到下游醫(yī)療機(jī)構(gòu)后,一般有3至6個月的滯賬期,部分情況下甚至更長。在上游墊資負(fù)擔(dān)增大和下游回款延長的雙重作用下,藥品批發(fā)企業(yè)的資金壓力進(jìn)一步加大,大部分企業(yè)現(xiàn)金流非常緊張,特別是中小企業(yè),抗風(fēng)險能力較弱,如果下游回款出現(xiàn)問題,很容易造成資金鏈斷裂,嚴(yán)重時可能導(dǎo)致企業(yè)的破產(chǎn)。

2.被解釋變量。

假設(shè)1中的被解釋變量為銀行社會責(zé)任。到目前為止,我國學(xué)術(shù)界尚未形成一套通用的用以評價我國商業(yè)銀行的社會責(zé)任指標(biāo)體系,研究商業(yè)銀行社會責(zé)任評價指標(biāo)體系的一些學(xué)者采用了層次分析法,例如,蕭松華和譚穎超(2009)[8]以及管志強(qiáng)(2008)[9]等,他們一般根據(jù)利益相關(guān)者的分類,把商業(yè)銀行的社會責(zé)任分為股東、客戶、員工、政府、監(jiān)管機(jī)構(gòu)、環(huán)境及社區(qū)等內(nèi)容,然后設(shè)計(jì)能夠代表各部分內(nèi)容的比率指標(biāo)(有的可以通過年報直接獲得,也有需要進(jìn)行問卷調(diào)查才能獲取)并賦予相應(yīng)的權(quán)重,得出商業(yè)銀行的社會責(zé)任評價體系;也有一些學(xué)者例如朱明秀(2011)[10]采用內(nèi)容分析法,把商業(yè)銀行的社會責(zé)任分成股東、客戶、員工、政府及社區(qū)五個部分,僅考慮能用貨幣計(jì)量的部分,忽略一些不可計(jì)量的因素,選取年報中的一些財(cái)務(wù)項(xiàng)目來衡量各個部分履行社會責(zé)任的數(shù)額,再除以普通股股數(shù)或營業(yè)收入得到社會責(zé)任評價指標(biāo)。隨后,一些學(xué)者在研究與商業(yè)銀行社會責(zé)任有關(guān)內(nèi)容時,例如艾林(2012)[11]、周鈺穎和林川(2013)[12]等,采用的是結(jié)合上述幾位學(xué)者的方法,即用朱明秀(2011)[10]提出的計(jì)量項(xiàng)目數(shù)額乘以蕭松華和譚穎超(2009)[8]設(shè)計(jì)的權(quán)重,得到社會責(zé)任貢獻(xiàn)總額,再除以普通股股數(shù)和營業(yè)收入,得到每股社會貢獻(xiàn)及社會責(zé)任與營業(yè)收入比兩個指標(biāo)作為商業(yè)銀行社會責(zé)任的替代變量。

然而,用每股社會貢獻(xiàn)和社會貢獻(xiàn)與營業(yè)收入比來衡量商業(yè)銀行的社會責(zé)任,會出現(xiàn)指標(biāo)缺乏統(tǒng)一口徑的缺陷,在研究中往往會得到不同的結(jié)論。比如,朱明秀(2011)[10]研究上市銀行與其社會責(zé)任的關(guān)系,采用每股社會貢獻(xiàn)衡量時,結(jié)論是正向的,而采用社會責(zé)任與營業(yè)收入比時,結(jié)論卻是負(fù)向的。因此,本文參考蕭松華和譚穎超(2009)[8]的研究成果,讓每個社會責(zé)任領(lǐng)域都具有可比性,在每個社會責(zé)任領(lǐng)域都采用相對數(shù)來進(jìn)行衡量,基于可操作性原則,排除需要通過調(diào)查問卷才能獲取的數(shù)據(jù),同時僅考慮一級指標(biāo)權(quán)重,不考慮二級指標(biāo)權(quán)重,即每個社會責(zé)任領(lǐng)域只采用一個指標(biāo)。需指出的是,在衡量對客戶的責(zé)任時,該體系設(shè)計(jì)的三個評價指標(biāo)均需通過問卷獲得,因此,本文采用存款利息支出比重來替代。見表1。

表1 上市銀行企業(yè)社會責(zé)任指標(biāo)體系

上市銀行企業(yè)社會責(zé)任評價指標(biāo)=資產(chǎn)收益率×0.3117+存款利息支出比重×0.176+員工所得貢獻(xiàn)率×0.1663+資產(chǎn)納稅率×0.118+不良貸款率×0.1114+環(huán)境貸款率×0.0706+捐贈收入比×0.046。

假設(shè)2和假設(shè)3中的被解釋變量為銀行的企業(yè)價值。目前國內(nèi)外在研究企業(yè)價值的相關(guān)文獻(xiàn)中,主要以下列四個值作為替代變量:一是每股收益EPS,EPS=公司凈利潤÷普通股股數(shù);二是資產(chǎn)收益率ROA,ROA=公司凈利潤÷總資產(chǎn);三是凈資產(chǎn)收益率,又稱權(quán)益凈利率ROE,ROE=公司凈利潤÷股東權(quán)益;四是Tobin Q值,該值是指企業(yè)的市場價值與企業(yè)重置成本的比率。其計(jì)算方法是Tobin Q =(公司流通股市值+優(yōu)先股的價值+負(fù)債凈值)÷總資產(chǎn)的賬面價值。Tobin Q值是用來衡量企業(yè)價值的重要參數(shù),其代表了市場對公司未來盈利能力及價值的預(yù)期,該值越高意味著投資者看好公司,并愿意投資該公司。

Tobin Q值可以有效避免賬面價值受到企業(yè)會計(jì)政策的影響,有利于同行業(yè)的相互比較。因此,本文選用Tobin Q值作為被解釋變量銀行價值的替代變量。我國上市銀行并沒有發(fā)行優(yōu)先股,因而上述計(jì)算公式又可以改成:Tobin Q=(公司流通股市值+負(fù)債凈值)÷總資產(chǎn)的賬面價值。本文的Tobin Q值數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫。

3.解釋變量。

對假設(shè)1,解釋變量為股權(quán)集中度,參考以往文獻(xiàn),本文決定選取第一大股東持股比例(TOP1)作為股權(quán)集中度的代理變量。對假設(shè)2和假設(shè)3,解釋變量為商業(yè)銀行社會責(zé)任(CSR),前文已述及。

4.控制變量。

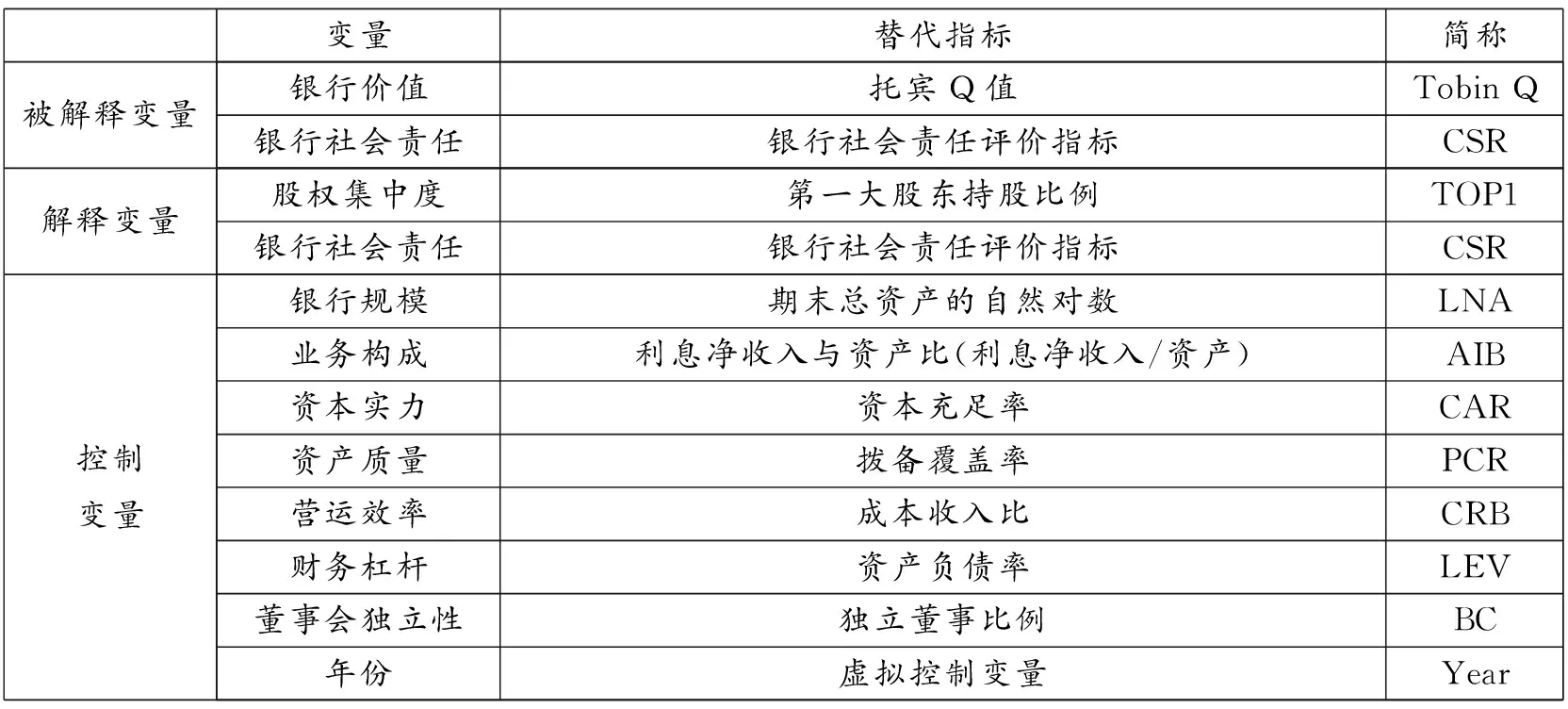

綜合參考已有研究成果,并結(jié)合銀行業(yè)的特殊性,本文將可能影響商業(yè)銀行履行企業(yè)社會責(zé)任或企業(yè)價值的相關(guān)因素加以控制,包括銀行規(guī)模(期末總資產(chǎn)的自然對數(shù))、業(yè)務(wù)構(gòu)成(以利息收入/資產(chǎn)衡量)、資本實(shí)力(以資本充足率衡量)、資產(chǎn)質(zhì)量(以撥備覆蓋率衡量)、營運(yùn)效率(以成本收入比衡量)、財(cái)務(wù)杠桿(以資產(chǎn)負(fù)債率衡量)以及董事會獨(dú)立性(以獨(dú)立董事比例衡量)。各個變量的替代指標(biāo)和簡稱如表2所示。

表2 各變量定義

(二)模型構(gòu)建

為了檢驗(yàn)假設(shè)1,構(gòu)建以下回歸模型:

CSR=β0+β1TOP1t+β2LNAt+β3AIBt+β4CARt+β5PCRt+β6CRBt+β7LEVt+β8BCt+ΣYear+ε

(1)

為了檢驗(yàn)假設(shè)2和假設(shè)3,本文構(gòu)建了CSR滯后兩期的回歸模型:

TobinQ=β0+β1CSRt+β2CSRt-1+β3CSRt-2+β4TOP1t+β5LNAt+β6AIBt+β7CARt+β8PCRt

+β9CRBt+β10LEVt+β11BCt+ΣYear+ε

(2)

模型(2)中CSRt-1和CSRt-2分別表示前一期和前兩期企業(yè)社會責(zé)任。同時在上述這些模型中,β0為截距項(xiàng),ε為殘差項(xiàng)。本文所有數(shù)據(jù)處理及回歸分析均采用統(tǒng)計(jì)軟件Stata12.0。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

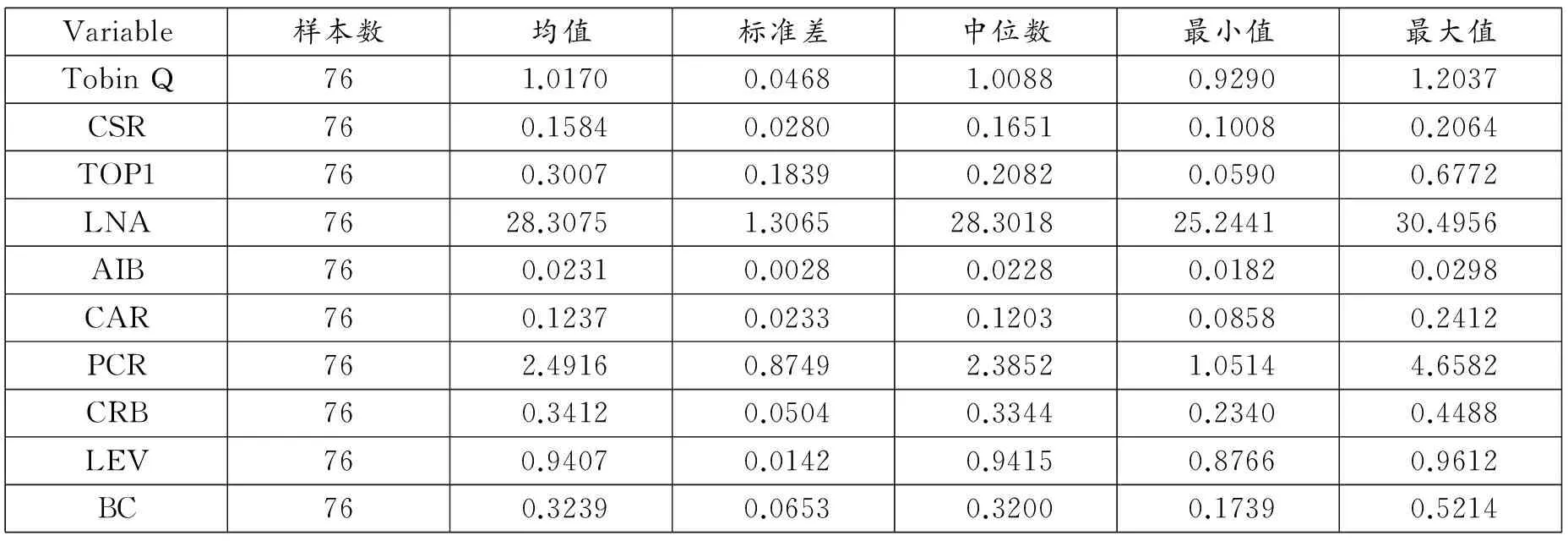

表3 各變量描述性統(tǒng)計(jì)

描述性統(tǒng)計(jì)結(jié)果如表3所示,托賓Q值最高值是1.2037,最低值為1.0088,標(biāo)準(zhǔn)差較小,說明該值在各個樣本間的差異不大,變化較為平穩(wěn),但就單個銀行的數(shù)據(jù)來看,托賓Q值呈現(xiàn)的是逐漸下降的趨勢,這可能是由于商業(yè)銀行競爭加劇及宏觀經(jīng)濟(jì)不景氣所導(dǎo)致的。銀行社會責(zé)任集中在0.1008~0.2064之間,平均值為0.1584,并且各個樣本之間的差異較小。第一大股東持股比例各樣本差異較大,最大值為67.72%,最小值僅為5.9%。資產(chǎn)的自然對數(shù)平均值為28.3075,樣本取值區(qū)間為25.2441~30.4956。利息凈收入與資產(chǎn)比、資本充足率及成本收入比的均值分別為0.0231、0.1237和0.3412,且三個指標(biāo)在各個樣本之間的差異相對較小。撥備覆蓋率各銀行各年差異較大,商業(yè)銀行是以負(fù)債為籌資模式的企業(yè),其資產(chǎn)負(fù)債率通常較高,樣本平均值為94.07%。樣本獨(dú)立董事比例的均值為32.39%,樣本區(qū)間為17.39%~52.14%。

(二)相關(guān)性檢驗(yàn)

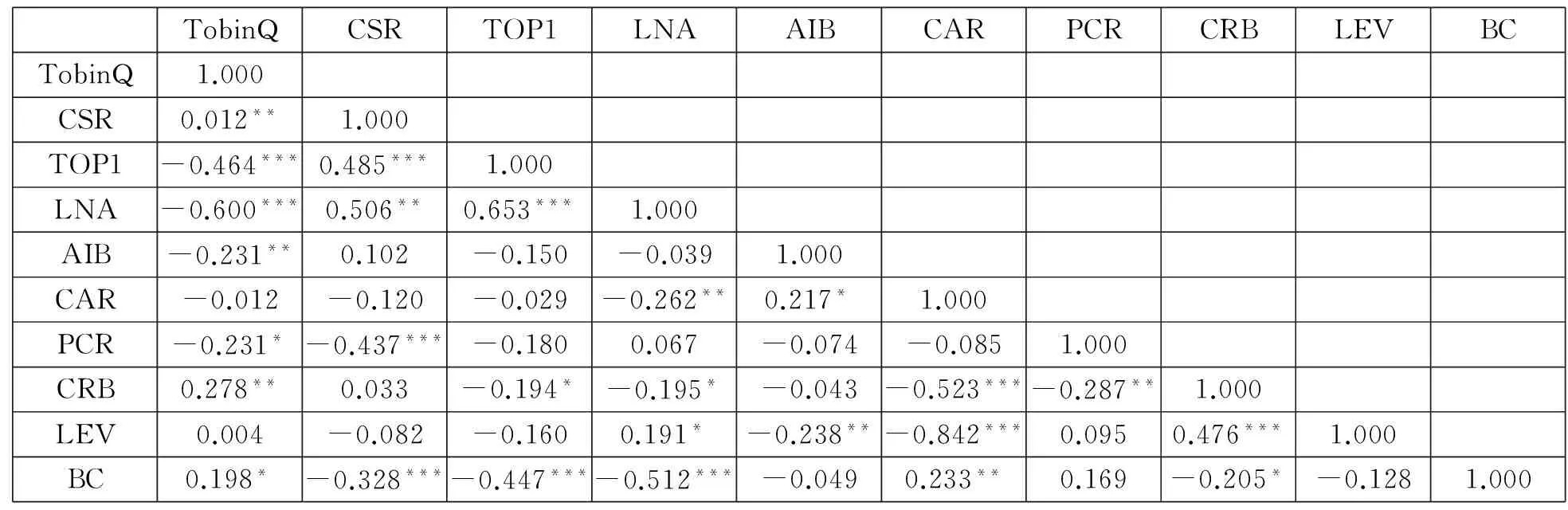

表4報告了主要變量的Pearson相關(guān)系數(shù)檢驗(yàn)結(jié)果。可以看出,股權(quán)集中度(TOP1)與商業(yè)銀行社會責(zé)任(CSR)呈顯著的正相關(guān),表明股權(quán)集中度越高,商業(yè)銀行履行社會責(zé)任會越充分,該結(jié)果初步支持了假設(shè)1;商業(yè)銀行社會責(zé)任(CSR)與企業(yè)價值(TobinQ)的Pearson相關(guān)系數(shù)顯著為正,表明商業(yè)銀行履行社會責(zé)任越充分,銀行價值會越高,該結(jié)果初步支持了假設(shè)2;同時,相關(guān)控制變量對商業(yè)銀行社會責(zé)任(CSR)及企業(yè)價值(TobinQ)均存在一定影響。此外,變量之間的Pearson相關(guān)系數(shù)最大值為0.653(LNA與TOP1之間的Pearson相關(guān)系數(shù)),低于一般認(rèn)為的0.8臨界標(biāo)準(zhǔn)。因此,可以認(rèn)為各變量之間不存在嚴(yán)重的多重共線性問題。

表4 Pearson 相關(guān)系數(shù)檢驗(yàn)

注:*、**、***分別表示在10%、5%、1%的顯著性水平下顯著(雙尾檢驗(yàn))。

(三)回歸分析

為了解決面板數(shù)據(jù)中可能存在的異方差和自相關(guān),本文采用面板數(shù)據(jù)的廣義最小二乘法(XTGLS)對模型進(jìn)行回歸。

1.股權(quán)集中度與商業(yè)銀行社會責(zé)任。

表5左側(cè)報告了模型(1)的回歸結(jié)果。可以看出,商業(yè)銀行股權(quán)集中度(TOP1)與其社會責(zé)任(CSRt)顯著正相關(guān)(回歸系數(shù)=0.0625,p<0.01),表明商業(yè)銀行第一大股東持股比例越高,商業(yè)銀行履行社會責(zé)任會越充分,說明股權(quán)集中度對商業(yè)銀行社會責(zé)任的履行產(chǎn)生了顯著的影響。這是因?yàn)椋S著銀行業(yè)市場競爭的日趨激烈,第一大股東往往會著眼于商業(yè)銀行的長遠(yuǎn)發(fā)展,因此會積極地推動商業(yè)銀行履行社會責(zé)任。本文的假設(shè)1成立。

相關(guān)控制變量的符號顯示,商業(yè)銀行資產(chǎn)規(guī)模(LNA)、利息凈收入與資產(chǎn)比(AIB)與其社會責(zé)任(CSRt)顯著正相關(guān)。這與Krishna Udayasankar(2008)[13]的結(jié)論相符,與朱明秀(2011)[10]的結(jié)論不相符。銀行資產(chǎn)規(guī)模越大,往往會具有較大的社會影響力,越有能力承擔(dān)更多的社會責(zé)任。同時,利息收入是我國商業(yè)銀行的利潤的主要來源,利息收入越多,通常會有充足的資金來履行社會責(zé)任。

2.商業(yè)銀行社會責(zé)任與企業(yè)價值。

表5右側(cè)報告了模型(2)的回歸結(jié)果。在回歸模型中,本文將商業(yè)銀行當(dāng)期社會責(zé)任(CSRt)、滯后一期的社會責(zé)任(CSRt-1)以及滯后兩期的社會責(zé)任(CSRt-2)依次放入模型(2)中進(jìn)行回歸,一共形成3個回歸結(jié)果。回歸結(jié)果1顯示,商業(yè)銀行當(dāng)期社會責(zé)任(CSRt)與銀行價值(TobinQ)顯著正相關(guān)(回歸系數(shù)=0.7363,p<0.01),表明商業(yè)銀行社會責(zé)任履行程度每增加1%,當(dāng)期的企業(yè)價值將增加0.7363%;回歸結(jié)果2顯示,商業(yè)銀行滯后一期的社會責(zé)任(CSRt-1)也與銀行價值(TobinQ)呈顯著正相關(guān)(回歸系數(shù)=0.6015,p< 0.01),表明商業(yè)銀行滯后一期的社會責(zé)任也為增加銀行價值做出了貢獻(xiàn),這為商業(yè)銀行需積極主動履行社會責(zé)任來達(dá)到提升企業(yè)價值的目的提供了經(jīng)驗(yàn)支持,本文的假設(shè)2成立。同時,回歸結(jié)果2和回歸結(jié)果3均顯示,滯后一期的社會責(zé)任(CSRt-1)的回歸系數(shù)要大于當(dāng)期社會責(zé)任(CSRt)的回歸系數(shù)(回歸結(jié)果2中CSRt-1的回歸系數(shù)0.6015>CSR的回歸系數(shù)0.4537,回歸結(jié)果3中CSRt-1的回歸系數(shù)0.2324>CSR的回歸系數(shù)0.1620),此外,在回歸結(jié)果3中滯后兩期的社會責(zé)任(CSRt-2)的回歸系數(shù)為正但未通過顯著性檢驗(yàn)。因此,商業(yè)銀行履行社會責(zé)任對銀行價值的提升存在滯后效應(yīng),相比于當(dāng)期社會責(zé)任,商業(yè)銀行滯后一期的社會責(zé)任對提升銀行價值的貢獻(xiàn)作用更大,本文的假設(shè)3成立。

相關(guān)控制變量的符號顯示,銀行規(guī)模(LNA)與銀行價值(TobinQ)顯著負(fù)相關(guān),這與陳省宏(2012)[14]的結(jié)論相符,與郭娜(2012)[7]的結(jié)論不符,說明上市銀行存在著資產(chǎn)管理效率偏低的狀況。利息收入與資產(chǎn)比(AIB)與銀行價值(TobinQ)顯著負(fù)相關(guān),這在一定程度上表明商業(yè)銀行應(yīng)當(dāng)將戰(zhàn)略投向金融創(chuàng)新領(lǐng)域,而非傳統(tǒng)的利息收入業(yè)務(wù),以有效地提升銀行價值。另外,回歸結(jié)果還顯示,第一大股東持股比例(TOP1)與銀行價值(TobinQ)顯著負(fù)相關(guān),可能的原因是上市銀行的第一大股東多為國有股,國有股的管理激勵相對較弱,從而會降低銀行價值。獨(dú)立董事比例(BC)與銀行價值(TobinQ)顯著負(fù)相關(guān),說明獨(dú)立董事比例越高,商業(yè)銀行銀行價值反而會越低,獨(dú)立董事制度在商業(yè)銀行中的內(nèi)部治理作用還有待進(jìn)一步驗(yàn)證。

表5 面板數(shù)據(jù)廣義最小二乘法回歸結(jié)果(XTGLS)

注:*、**、***分別表示在10%、5%、1%的顯著性水平下顯著(雙尾檢驗(yàn))。

五、研究結(jié)論、啟示與未來研究方向

本文以我國上市銀行2008~2012年的數(shù)據(jù)為樣本,實(shí)證檢驗(yàn)了股權(quán)集中度、商業(yè)銀行社會責(zé)任與企業(yè)價值的關(guān)系。研究發(fā)現(xiàn):第一大股東持股比例與銀行社會責(zé)任顯著正相關(guān),第一大股東持股比例越高,商業(yè)銀行履行社會責(zé)任程度越高;商業(yè)銀行履行社會責(zé)任會顯著地提升企業(yè)價值,表現(xiàn)為當(dāng)期及滯后一期的社會責(zé)任對當(dāng)期企業(yè)價值均具有提升作用;同時,商業(yè)銀行履行社會責(zé)任對銀行價值的提升存在滯后效應(yīng),相比于當(dāng)期社會責(zé)任,前一期社會責(zé)任對當(dāng)期企業(yè)價值的貢獻(xiàn)更大。

本文的研究結(jié)論具有一定的啟示意義。一方面,社會責(zé)任是經(jīng)濟(jì)社會發(fā)展到一定歷史階段對企業(yè)提出的期望和要求。在現(xiàn)代經(jīng)濟(jì)條件下,企業(yè)對社會生活的影響日趨深入,社會責(zé)任的履行對企業(yè)發(fā)展壯大具有重要的意義。本文的研究結(jié)論為商業(yè)銀行增強(qiáng)社會責(zé)任意識,積極主動履行社會責(zé)任以達(dá)到提升企業(yè)價值的目的提供了經(jīng)驗(yàn)支持。另一方面,由于股權(quán)集中度與商業(yè)銀行社會責(zé)任存在正相關(guān),股權(quán)集中度對社會責(zé)任的履行起到了一定的推動作用,然而,就上市銀行而言,第一大股東持股比例越高卻又會降低銀行價值,因此,建議上市銀行保持適度的控股股東比例,這樣有助于社會責(zé)任的履行。

由于本文僅僅研究了我國上市銀行的社會責(zé)任問題,那么非上市銀行的社會責(zé)任履行情況如何,這是未來值得進(jìn)一步研究的方向。

[1]Berle A A,Means G C.The Modern Corporation and Private Property[M].New York: Transaction Publishers,1932.

[2]林曉華,等.大股東身份,生態(tài)社會責(zé)任與企業(yè)價值——基于化學(xué)原料及化工制品行業(yè)的研究[J].宏觀經(jīng)濟(jì)研究,2012,(8):75-82.

[3]Sen S, Bhattacharya C. Does Doing Good Always Lead to Doing Better? Consumer Reactions to Corporate Social Responsibility[J].Journal of Marketing Research,2001,(5):225-243.

[4]張兆國,等.企業(yè)社會責(zé)任與財(cái)務(wù)績效之間交互跨期影響實(shí)證研究[J].會計(jì)研究,2013,(8):32-39.

[5]Ruf,B M,Muralidhar K,Brown R M,Janney J J,Paul K.An Empirical Investigation of the Relationship Between Change in Corporate Social Performance and Financial Performance:A Stakeholder Theory Perspective[J].Journal of Business Ethics,2001,32:143-156.

[6]喬海曙,譚明.金融企業(yè)社會責(zé)任與財(cái)務(wù)績效關(guān)系的實(shí)證研究[J].財(cái)經(jīng)理論與實(shí)踐,2009,(11):17-21.

[7]郭娜.我國商業(yè)銀行價值影響因素研究[J].統(tǒng)計(jì)與決策,2012,(12):160-162.

[8]蕭松華,譚穎超.中國商業(yè)銀行社會責(zé)任評價指標(biāo)體系構(gòu)建探討[J].金融論壇,2009,(8):20-24.

[9]管志強(qiáng).金融機(jī)構(gòu)社會責(zé)任評價的數(shù)學(xué)模型[J].寧波職業(yè)技術(shù)學(xué)院學(xué)報,2008,(4):18-21.

[10]朱明秀.財(cái)務(wù)業(yè)績、CEO薪酬與商業(yè)銀行社會責(zé)任——基于我國上市銀行的實(shí)證分析[J].財(cái)經(jīng)理論與實(shí)踐,2011,(3):57-61.

[11]艾林.商業(yè)銀行社會責(zé)任與盈余管理[J].西部金融,2012,(9):14-20.

[12]周鈺穎,林川.商業(yè)銀行社會責(zé)任與現(xiàn)金股利政策[J].金融論壇,2013,(7):7-12.

[13]Krishna Udayasankar. Corporate Social Responsibility and Firm Size[J].Jouranl of Business Ethics,2008,(2):167-175.

[14]陳省宏,等.商業(yè)銀行影響因素分析:以中國內(nèi)地及香港地區(qū)為例[M]//International Conference on Engineering and Business Management,2012.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02