Y市綠化養護費項目成本分析案例解讀

2015-01-21 08:42:50上海聞政管理咨詢有限公司

財政監督 2015年12期

●上海聞政管理咨詢有限公司

成本分析是利用成本核算及其他相關資料,分析成本水平與構成的變動情況,研究影響成本升降的各種因素及其變動原因,尋找降低成本途徑的分析方法。成本分析作為績效評價的重要組成部分,能有力支撐針對公共財政支出的“經濟性”評價,為政府部門控制項目成本費用、提高預算準確性提供決策依據,進而提高資金使用效率。本文以Y 市2013年度綠化養護費用績效評價為例,解讀成本分析在績效評價中的應用。

一、項目概況

合理對城市園林綠地進行養護,對綠地生態價值、景觀價值乃至人文價值的發揮具有重要意義。為了更好地發揮綠化建設的持續效益,Y 市綠化管理部門每年依據《Y 市綠化養護定額匯編(1998)》(以下簡稱“98 定額”)及綠化養護任務量編制預算并向財政局申請城市綠化養護經費。此次績效評價的對象即為2013年度Y 市綠化養護經費。2013年,Y 市綠化養護經費共計3560萬元,用于480 公頃綠地的養護。綠化管理部門通過公開招投標的方式將養護任務外包給Y 市3家綠化養護企業。

需要特別說明的是,隨著城市建設的發展,綠化養護需求在不斷升級,與此同時,物價的上漲也對綠化養護費用支出帶來了一定的壓力。在此背景下,為控制綠化養護費用支出,Y 市財政局在2013年綠化養護費用支出績效評價中引入了成本分析,以了解當前綠化養護成本水平及變動情況,探尋綠化養護費用投入的合理化途徑。

二、評價思路與過程

績效評價的開展遵循“3E”原則,即經濟性、效率性和效益性。其中,“經濟性”關注成本和投入之間的關系,“效率性”考察投入與產出之間的關系,而“效益性”則研究投入與效果之間的關系。在本次績效評價過程中,評價組擬通過成本分析對項目“經濟性”和“效率性”的評價進行支撐。

本次成本分析的思路和過程如下:

1、分解綠化養護工作內容。成本是達到一定目的所需耗費資源的貨幣表現。為分析成本構成,評價組首先對綠化養護所涵蓋的工作內容進行了分解。綠化養護是指綠化施工完成后為維持植物正常生長所開展的工作,具體工序包括:澆水、施肥、修剪、除草、打藥、補苗、綠地清潔衛生、病蟲害防治等。

2、數據的收集與處理。基于綠化養護行業的特性和綠化養護工作的內容,評價組進一步梳理出養護費用主要由人工費和材料費構成,其中材料費又以肥料費、藥劑費以及水費為主。在此基礎上,評價組設計了基礎數據表以獲取各家養護公司近三年的養護成本費用情況。數據收集思路如圖1 所示。

上圖以企業A 為例展示數據收集思路。首先,數據收集按照年份、綠地養護級別層疊展開。年份的擴展有助于進行成本趨勢分析,而綠地養護級別的細分有助于將養護質量等級要求與成本投入掛鉤。其次,數據收集同時涵蓋了人員配置、設備配置和根據養護內容核算的成本支出。將業務數據和財務數據對應收集,有助于從業務角度分析成本差異和變動。最后,根據綠化養護行業特性設定費用項目、進行初步結構劃分(即直接費用和間接費用),口徑統一的數據將有利于對比分析。

由于各家養護公司的會計核算科目不一致、各項成本費用歸置不夠精細,因此收集上來的數據還需進一步處理,主要是根據重要性原則對成本費用項目進行適當的合并處理。

3、開展成本分析。以大量的原始數據為基礎,首先利用比較分析法了解平均成本水平、成本變動情況;其次在成本結構分析中分析核心成本項目以及成本差異點;最后在成本差異分析中利用比較分析法和因素分析法解析成本差異水平和導致成本差異產生的主要原因。

4、成本分析應用。將成本分析數據和結論融入績效評價,發掘項目管理中的亮點,反思項目管理中的薄弱環節。

三、成本分析結論與應用

(一)成本分析主要結論

如上所述,在成本分析過程中,評價組首先借助平均成本(本文指3 家公司每平方米綠地的加權平均成本)分析探究成本變動的總趨勢,然后通過結構分析探尋關鍵成本因子,最后利用差異分析追根溯源。

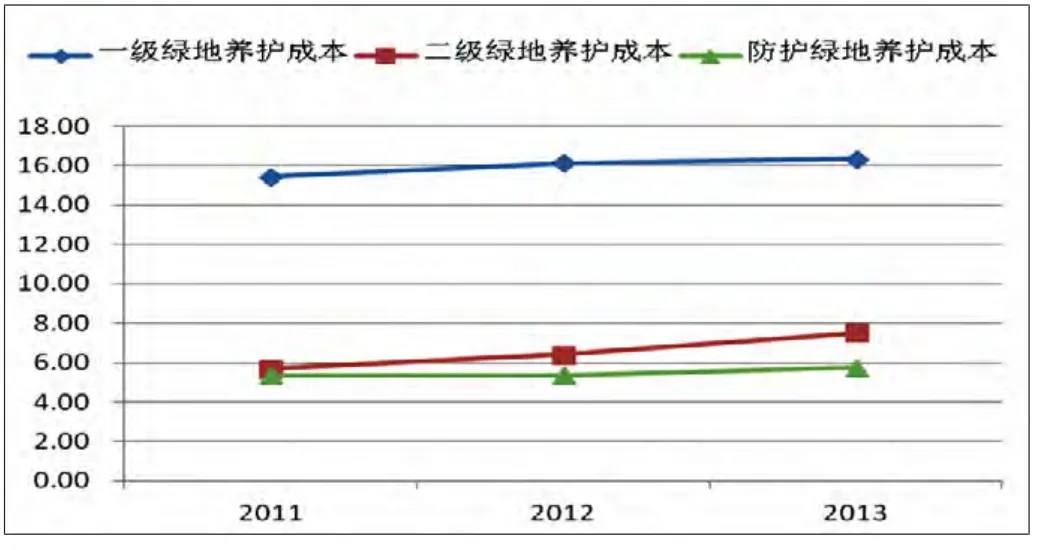

平均成本分析顯示,當前各家養護公司每平方米綠地的加權平均成本為98,是定額加權平均成本的96.70%。另外,利用2011年、2012年及2013年對不同養護等級綠地的養護成本數據進行成本趨勢分析,可以看出綠地養護的成本是逐年上升的,但增長幅度不大。成本趨勢變化如圖2 所示:

圖2 Y 地區不同等級綠地養護成本年份變化圖

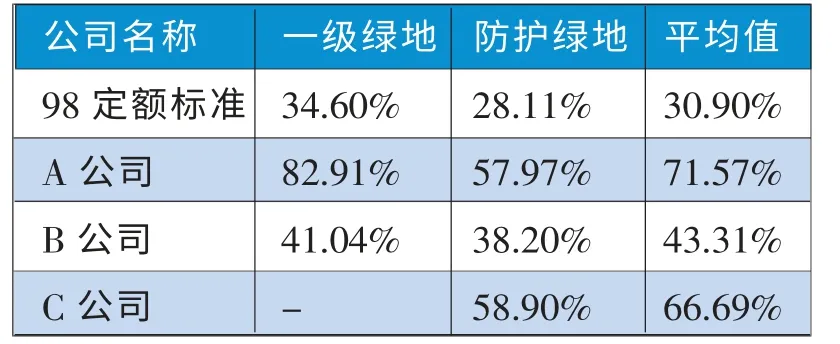

結合結構分析來看,直接成本與間接成本的對比分析表明,各養護公司的直接成本與間接成本結構一致性較高,且與98 定額的要求(間接費用比例約占直接費用的8%)大致相當。而按支出科目(人工費、材料費、機械費、措施費、間接費用)分析來看,人工占總成本的比重非常高,三家養護公司的平均值達到60%以上,其中A 公司一級綠地人工費用占單位成本比重超過80%。而在98 定額中,各級綠地養護人工成本平均占據總成本的比例在30%左右。以2013年二級綠地養護為例,Y 地區A、B、C 三家公司成本結構如表1 所示,三家公司不同等級綠地人工成本占單位成本的比重則如表2所示:

表1 2013年度Y 地區A、B、C 公司二級綠地成本結構表

表2 2013年度Y 地區人工成本占單位成本比重

為分析人工費用帶來的影響,評價組從影響人工費用的兩個因素,即人工價格和人工投入兩個方面進行考察開展成本差異分析。從人工價格來看,Y 市2010年平均職工工資水平是1998年的3.88 倍, 而目前綠化養護加權人工成本是98定額加權人工成本的1.27 倍。其中,A 公司一級綠地人工成本費用漲幅最高,其人工成本是98 定額人工成本的3.45 倍。由此可以看出,人工成本的增長是遵循Y 市物價指數變動的合理增長,且低于Y 市平均職工工資增長水平。從人工投入數量來看,各家公司在三個等級綠地養護的人員配置數量都無法滿足98 定額的要求。而根據前文對單位成本的分析,在人工成本普遍有所增長的情況下,綠化養護目前的平均成本僅達到98 定額的96.70%。換言之,人工成本擠占了其他成本,包括對于綠化養護同樣重要的材料費(包括水費、藥劑費以及肥料費等)。

最終,評價組通過成本分析得出如下結論:人工成本增速過快以及物價上漲等原因導致了綠化養護實際單位成本的上升。然而,由于98 定額對養護單位成本的限制,其他養護費用項目受到擠壓,因此從結構來看人工成本占單位成本的實際比重遠高于98 定額標準。

(二)成本分析的應用

在成本分析的基礎上,評價組綜合社會調研、基礎表采集等獲取的數據,對Y 市2013年綠化養護費進行績效評價,最終評價結果為“良”。成本分析在此次績效評價過程中的作用主要體現在:

首先,成本分析數據支撐了部分指標的評分。例如針對“綠化養護人員配置合理性”指標,從成本分析結果來看,Y 市目前綠化養護的人員配置遠未達到1998年的配置水平,更與當前的養護需求相去甚遠,因而該指標得分較低。

其次,成本分析結論進一步驗證了績效評價的結論。例如,評價組通過成本分析得出“人工成本過度擠壓其他養護成本,且人員配置仍然不足”的結論。而通過績效分析,Y 市綠化養護存在病蟲害比較嚴重、次干道綠地養護不及時、綠化養護垃圾處理不及時等問題,造成這些問題的主要因素正是綠化養護人員的相對不足。成本分析和績效分析結論的相互印證更說明人員配置的不足的確對綠化養護造成了較為負面的影響,因而評價組提出了“增加養護人員配置數量、提高養護人員素質,以滿足不斷增長的綠化養護需求”的建議。

再次,評價組根據成本分析的數據和結論提煉出相關政策建議。本次成本分析主要將三家養護公司的成本數據與98定額標準進行比較。相對而言,整體綠化養護的單位成本控制情況較好,但從物價和工資水平的增長趨勢來看,這種嚴格的單位成本控制卻并非合理。因此,評價組在績效評價結論中認為98 定額有必要結合養護實際情況,適當提高人力資源投入,根據綠地的養護等級、養護面積以及養護內容、物價增長水平制定預算浮動系數,使定額標準具有更為科學的指導價值,以真正實現資源的有效配置。

四、關于績效評價中開展成本分析的進一步探討

預算績效管理強調要將每一分錢花在刀刃上,因此,通過成本分析了解公共財政資金是否支出得恰到好處非常必要。成本分析能夠反映成本水平和成本控制情況,揭示成本升降變動的原因,為預算編制和安排提供重要依據。將成本分析融合于績效評價,也有利于提升績效評價的科學性與合理性,進而推進公共財政使用效益的提升。本次績效評價對今后深化成本分析及其應用也有一定啟發。

其一,精細化成本管理是實現成本分析與績效評價有效結合的首要前提。成本分析的開展基于成本核算及其他相關資料,因而規范的會計核算制度、良好的財務數據保存和清晰的業務管理及運營流程是開展成本分析的必要條件,而深入的成本分析則對財務數據的質量有更高的要求。本次績效評價工作通過調研取數發現,綠化養護行業目前的成本控制主要依賴于定額標準而非自身的管理,其成本核算為分析提供的數據可靠程度不高,因而也限制了成本分析的深入拓展。從現實可行性來看,在行業管理和財務規范有所提高的情況下,綠地養護所需人力、材料等費用完全能夠根據養護項目、養護內容與等級甚至是養護作業進行合理并且是統一口徑的歸置,進而逐漸積累出具有可比性的業務以及財務數據,從而為成本分析提供更多可能。其中包括對人力資源結構及數量的配置進行研究,探索基于地區和養護內容等多種因素變化的人員配置動態調整機制;對材料費用各細分科目進行研究,探索如何改善材料采購、存儲管理以及使用過程;根據養護內容與費用,探究如何根據養護需求調整養護經費等。

其二,不能脫離效益談成本。成本與效益的對比分析能進一步回答績效好壞的問題。單一的成本分析有助于開展成本控制,而成本——效益分析則實現了“成本——投入——產出——效果”的貫通,連接了3E 之首“成本”與3E 之尾“效益”。本次評價的不足之處在于僅開展了成本分析而未上升至成本——效益分析層面。成本與效益的對比分析,既可以通過固定成本端,來探尋目前的效益水平是否實現了成本一定情況下的最大化,也可以通過確定效益端,倒推如何做到成本最小化。當然,不是所有項目都能開展成本效益分析,成本效益分析主要適用于成本和收益都能夠準確計量的項目。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

河南電力(2021年5期)2021-05-29 02:10:00

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48