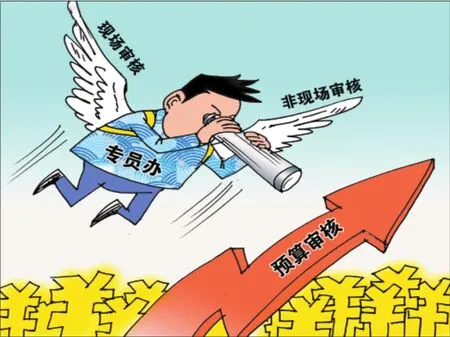

專員辦預算審核現(xiàn)狀及改進建議

2015-04-17 06:22:34薛鑫堂殷春花

財政監(jiān)督 2015年12期

關鍵詞:標準

●薛鑫堂 殷春花 李 忠

專員辦預算審核現(xiàn)狀及改進建議

●薛鑫堂 殷春花 李 忠

近年來,財政部駐江蘇專員辦按照財政部統(tǒng)一部署,對部分中央駐蘇基層預算單位“一上”部門預算進行了審核并逐步完善了審核方法。目前,該辦在工作中更加注重以審核結論公允性為導向,運用預算審核原理和統(tǒng)計分析方法,借助現(xiàn)場抽驗手段,努力從預算分配、責任主體及績效的視角進行“一上”審核,及時出具審核意見。為更好地適應專員辦工作轉型,實現(xiàn)屬地中央基層預算單位部門預算審核全覆蓋,該辦對過去的部門預算審核工作進行了系統(tǒng)回顧,對工作中存在的薄弱環(huán)節(jié)進行了梳理,重點結合實際就科學推進專員辦部門預算審核進行了思考。

一、專員辦預算審核的基本做法

該辦主要采取非現(xiàn)場審核與現(xiàn)場審核相結合的辦法推進部門預算審核工作。

(一)非現(xiàn)場審核

重點抓好三個方面的工作,突出合規(guī)性:

1、運用數(shù)據(jù)分析核實基本情況。即主要核實“一上”基本數(shù)字統(tǒng)計表,包括機構設置、人員和資產等基礎數(shù)據(jù)。對人員,依據(jù)中編辦或主管部門機構編制的批復文件、中央部門基礎信息數(shù)據(jù)庫的數(shù)據(jù)資料,結合統(tǒng)發(fā)工資人員名單和當年7月底實有人數(shù)進行核對;對資產,重點關注年度變動情況,包括配置、購置、處置等方面的基礎數(shù)據(jù)。

2、運用基準分析核對基本支出預算。按照部門預算管理規(guī)定,對基本支出預算應按照定員定額和資產實物費用定額標準進行核定。對尚未實行定員定額管理的單位,以歷史數(shù)據(jù)或規(guī)范要求為基準,主要核對三個部分的內容:一是以上年批復數(shù)為基準,比對“一上”預算細化表中基本支出預算需求數(shù)的增減變化,如果有較大差異,查看其原因或理由是否合理、充分,分析是否是因為人數(shù)、資產配置或者支出需求測算標準發(fā)生了變化;二是以財政部、主管部門預算編報通知要求實行零增長控制的規(guī)定為基準,核對三公經(jīng)費、會議費等支出預算,同時以單項費用為基準,橫向比較系統(tǒng)內預算單位之間測算標準是否一致;三是參照上年度批復下達的人均基本支出預算標準,核減超編、空編而多編報的人員經(jīng)費。

3、運用分類分析核查項目支出預算。按照預算管理要求,項目支出預算應在滿足專項性(有特定目標或任務)、獨立性(支出范圍明確且互不交叉)、完整性的基礎上,依據(jù)定額標準核定。但目前定額標準體系仍在建立中,因而只能退而求其次,對項目進行梳理分類后再進行審核。

(二)現(xiàn)場審核

在目前二級以下預算單位定額管理尚未全部推開、項目支出定額標準體系尚在建立、審核信息化框架尚未搭建的情況下,根據(jù)統(tǒng)計學基本原理,即同類型樣本可以隨機抽樣、以點帶面分析統(tǒng)計、審驗,進行現(xiàn)場審核。審驗的方法是在預算編報真實性、規(guī)范性的前提下,解剖以前年度預算執(zhí)行情況,以此推斷預算編報的合理性,提出公允性審核意見,并將此審核意見作為評判全系統(tǒng)的標準出具審核結論。重點抓好三個方面工作:

1、對基本支出重點審核其合規(guī)性。基本支出主要由公用經(jīng)費和人員費用組成。對公用經(jīng)費,重點關注其列支是否符合有關規(guī)定,如有違反,將按照發(fā)生額扣減相應子項預算申報數(shù);對于人員經(jīng)費,重點審查津補貼發(fā)放是否有依據(jù),如有違反,除相應扣減樣本單位的發(fā)放額之外,還將其違規(guī)數(shù)與預算申報數(shù)折算出比例作為標準,全系統(tǒng)按此標準扣減相應預算。

2、對項目支出重點審核其合理性,并提出公允性審核意見。所謂合理性,是以其列支的內容是否屬于該項目的用途為標準,即將不屬于該項目的費用作扣減處理,至于扣減多少金額或比例,這其中主要就是公允性的考量。

3、嘗試評估項目設立的合理性。對支出內容雷同且交叉的項目,不符合項目預算不應交叉的要求,建議予以整合。對個別業(yè)務量極小,并能與其他業(yè)務一并辦理的專項,申報的理由不充分,建議予以清理。

二、專員辦預算審核中存在的主要問題

(一)審核規(guī)范過于強調原則,操作性不強

首先,專員辦預算審核依據(jù)的“授權文件”,過于強調原則,操作性不強,難以滿足具體工作需要。其次,《中央本級基本支出管理辦法》、《中央本級項目支出預算管理辦法》、《2015年中央部門預算編制指南》等規(guī)定也是如此。目前亟待解決的問題主要有兩點:

1、“怎么做”過于籠統(tǒng)。即專員辦審什么、怎么審、審核口徑等方面都不盡明確。首先,審什么,目前“授權文件”只籠統(tǒng)地規(guī)定了三個方面的內容,沒有細化,且止步于合規(guī)性。其次,怎么審,目前沒有操作辦法。各專員辦可能有不同的做法和探索,是否合適尚不知曉。再次,審核口徑,這里至少涉及三個層次,一是受理口徑,比如對報送不符合編制要求的預算是否受理,可否退回重報,重報不符合規(guī)定的能否直接扣減;二是審核面口徑,是全面審核還是部分審核,或是抽審;三是裁量口徑,如審核發(fā)現(xiàn)編制不合理的預算,該不該扣減,如何扣減,是按金額還是按比例,是僅對發(fā)現(xiàn)問題的核減還是對系統(tǒng)內同類型的統(tǒng)一核減,都不夠明確。

2、“如何管”不夠清晰。即怎么控制專員辦審核工作質量。首先,沒有細化和明確審核內容,沒有統(tǒng)一審核報告格式,無法保證審核的完整性和標準化。其次,沒有明確審核質量控制點,如審核面、必審內容、重點內容等,無法對照,難以控制、提高質量。再次,沒有建立審核工作目標要求和考核指標,無法進行量化考核評價。

(二)過程監(jiān)督有待落實

財政部明確將專員辦業(yè)務嵌入預算編制、預算執(zhí)行、決算管理等財政主體業(yè)務,即強調專員辦的過程監(jiān)管。但就目前來說,還存在溝通渠道不夠暢通、審核成效難以充分體現(xiàn)等問題。

(三)制度執(zhí)行力有待提高

近年來,財政部陸續(xù)下發(fā)《中央本級基本支出預算管理辦法》、《中央本級項目支出預算管理辦法》、《中央本級項目支出定額標準管理暫行辦法》等一系列規(guī)定,截至目前,中央本級基本支出應該實現(xiàn)了定員定額和實物費用定額管理,項目支出也應確立了定額標準體系,包括辦公通用軟件資產配置標準、差旅費、培訓費、翻譯費、會議費通用定額標準在內多達180多項定額標準,中央部門項目庫也應基本完成。但實際情況是,基層預算單位并沒有嚴格執(zhí)行,基本支出未實行定額管理、項目支出預算不按規(guī)范要求申報編制的現(xiàn)象還很普遍,對此,財政部并沒有制定明確的處理規(guī)定。再者,目前專員辦承擔的事務,如銀行賬戶監(jiān)管、直接支付審核、對個別系統(tǒng)的“一上”預算審核等,仍舊呈現(xiàn)為碎片化的局面,有待整合成一個諸環(huán)節(jié)互相銜接、諸板塊互相聯(lián)動的預算監(jiān)管業(yè)務模塊。

(四)審核導向值得商榷

需求審核存在一個隱性問題,即審核者習慣性地認為會有多報虛報的問題,追求的是核減越多越好。而事實應該是,審核就有核增、核減兩種結果,關鍵是看審核的對象和內容,以及支出責任是否保障到位。

三、專員辦預算審核的改進建議

專員辦嵌入財政主體業(yè)務,在預算審核上建議從以下四個方面加以改進。

(一)明確預算審核指導思想,擬定審核總體綱要

預算審核是為了預算分配,預算分配是為了滿足支出責任,然后是節(jié)支和績效。因此,預算審核的指導思想應包括三個層面:一是樹立支出責任意識,即從事權的角度思考審核;二是樹立規(guī)范意識,即對不符合規(guī)范化要求的預算編報行為明確專員辦有權退回或做扣減處理;三是樹立效率意識,既要關注預算支出有效性,又要提高審核工作時效性。所以說,預算審核的目標是保障支出責任的實現(xiàn),即要扭轉過去那種以扣減為審核目標的慣性思維。在此基礎上,應制定指導預算審核的方式方法和具體措施,成熟后擬定總體綱要,形成完整系統(tǒng)的指導性文件。指導性文件應至少綜合三個方面的考量,即支出責任與支出需要相結合、支出需要與合規(guī)使用相結合、結果導向與程序管理相結合。

在目前尚不具備制定總體綱要條件的情況下,應重點抓好專員辦的指導培訓:一是加大審前培訓,講解預算審核政策及最新動向,提示預算審核要求和重點,這里包括有關預算盤子方面的信息、支出保障的重點以及輕重緩急事項等,以便心中有數(shù),有的放矢;二是綜合前期工作制訂過渡性的預算審核操作管理辦法,并附負面清單,以盡快推動這項工作向著預設的方向先動起來;三是建立交流平臺,通過交流互學互促,以盡可能地拉平各專員辦的審核工作。

(二)細化預算審核操作規(guī)程,加強預算審核內控管理

在預算審核總體綱要尚未出臺前,目前亟需做好兩個方面的工作:一是細化預算審核操作規(guī)程,重點圍繞審什么、怎么審、審核口徑等內容,尤其對如何受理、審核面、審核裁量權等事項,明確具體尺度,同時設計審核清單列示審核重點、提示審核要點及標準,制作審核報告范本規(guī)范格式及內容。二是加強預算審核內控管理。內控管理首要的是控制專員辦濫用職權,其次是控制專員辦審核質量,然后才是健全內部考評機制。具體來說,即應當以控權的形式規(guī)定和規(guī)范專員辦職責,在財政部設置后臺對專員辦預算審核工作進行再監(jiān)控,在專員辦審核流程和崗位設置上考慮人員的分工、配合和制約,根據(jù)審核要素及要求制定量化考評指標體系,以考評強化內控、提升管理。

(三)構建部有關司局與專員辦雙向暢通的溝通渠道

專員辦能否落實過程監(jiān)督、做實預算監(jiān)管,和部有關司局之間的信息溝通是否順暢直接相關。首先,應建立專員辦審核結果反饋機制,為了保障這一機制的實施,應將專員辦審核工作作為部里業(yè)務流程的必備環(huán)節(jié),作為一個環(huán)節(jié)要素予以記錄和體現(xiàn)。其次,構建部有關司局與專員辦一體化的信息網(wǎng)絡,實現(xiàn)政策資訊、基礎數(shù)據(jù)和業(yè)務信息的共享,專員辦能夠及時掌握與業(yè)務有關的信息和最新動態(tài)。再次,建立專員辦向部有關司局請示的反饋機制,部里對專員辦請示的答復,如具有一定的普遍性應向全國專員辦統(tǒng)一反饋,以便于統(tǒng)一提高認識。

(四)建立審核結果跟蹤機制

這里的審核結果包含兩個層面,一是專員辦“一上”審核結果,二是財政部審核結果(即預算批復數(shù))。根據(jù)部里事前、事中監(jiān)管要求,專員辦應及時分析預算單位預算申報、專員辦審核結果與財政部審核結果之間的差異,在日常監(jiān)管過程中,重點關注預算審核有增減變化的事項或項目,分析其增減變化背后原因的合理性,如預算減少后是否能滿足需求,是否還有空間,預算增加是否存在虛報,預算資金是否真正用于申報的用途,支出責任是否得到了充分保障,是否還需要繼續(xù)保留等等,以更好地完善今后的預算審核工作。

(作者單位:財政部駐江蘇專員辦)

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代陜西(2019年8期)2019-05-09 02:22:48

上海建材(2019年1期)2019-04-25 06:30:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40

中國質量與標準導報(2014年4期)2014-03-11 19:54:25

中國質量與標準導報(2014年10期)2014-02-28 22:25:47

中國質量與標準導報(2014年7期)2014-02-28 22:24:39