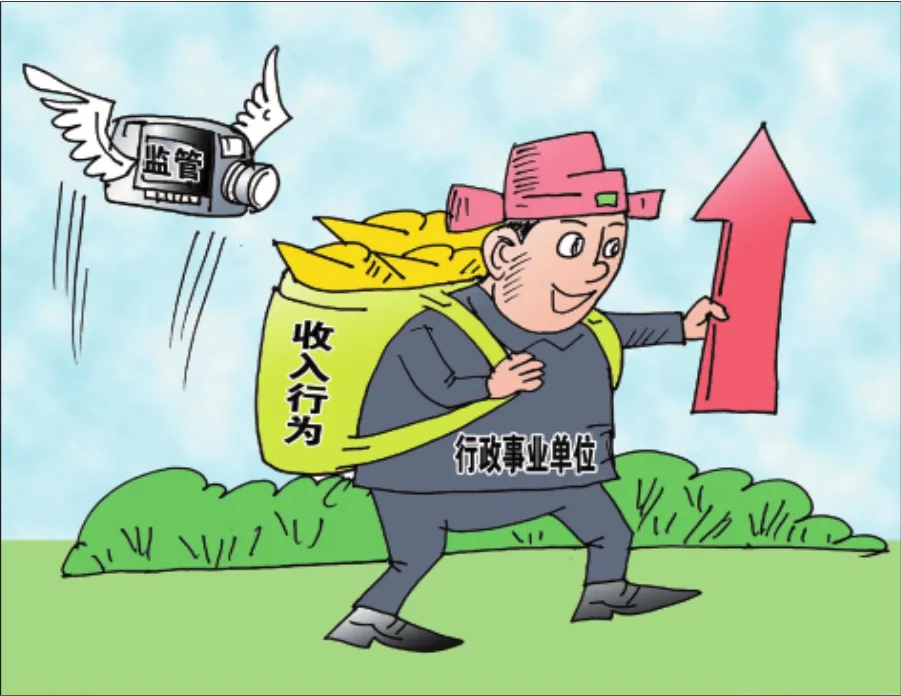

加強行政事業單位收入行為監管的對策

2015-04-17 06:22:34董斯成毛曉明

財政監督 2015年12期

●董斯成 毛曉明 舒 丹

加強行政事業單位收入行為監管的對策

●董斯成 毛曉明 舒 丹

隨著各項財經制度的不斷清理、健全和完善,行政事業單位的收入行為越來越規范,收入資金和收費票據的管理也越來越科學合理,但是筆者在實際監督檢查中發現仍然存在一些需要解決和加強監管的問題。

一、收入中存在的問題

(一)違規攤派收入

有些職能監管部門或業務主管部門,利用所管理的職權,向監管對象或下屬單位攤派不應該由監管對象或下屬單位承擔的費用或支出,并作為單位的收入入賬。實際上就是利用他們的職權在違法違規強行收費。

(二)違規收費行為

有些職能監管部門不按法律法規規定收取行政性經費或沒有法律法規規定的收費依據仍未經批準收取經費收入。主要表現為:一是沒有法律法規的收費依據;二是雖有法律法規的收費依據,但不按法律法規依據或規定來收費;三是收費行為沒有經過審核批準。這實際上就是違規違法行為,嚴重擾亂了行政事業單位收費秩序。

(三)擅自改變收費對象和標準

即不按票據使用規定和法律法規規定的收費對象和收費依據進行的收費行為。主要表現在:一是擅自擴大或縮小收費標準,形成多收或少收經費的行為;二是擅自改變收費范圍;三是擅自改變收費對象;四是擅自改變收費期限。就檢查來看,有些行政性收費部門利用職權違規擴大收費標準收費,有些又因為人情關系少收費或不收費。

(四)收入不開票據進行入賬核算

即利用打白條或不開票據直接收取經費的行為,這樣就沒有入賬手續,不能正常核算收入。不僅使收入流失,而且容易形成 “小金庫”,甚至據為己有,變相貪污,滋生腐敗。

(五)行政事業性收入不按規定入專賬核算和管理

行政事業單位的非稅收入主要是行政事業性收費和行政性罰沒收入,按照現行的非稅收入管理制度和 《預算法》的規定,這些收入必須按時進入非稅收入管理專賬統一核算和管理,納入部門或單位的收入預算,更應該進入專賬管理和核算。就檢查情況來看,仍然有部門或單位把這些行政事業性收入不按非稅收入管理辦法,入非稅收入專賬進行核算和管理,容易使收入沒有納入管理而造成收入流失,滋生腐敗。

(六)預算不細化或行政干預使收入超收或短收

由于部門預算對本單位本年度的收入預算不夠細化,以及地方由于支持當地經濟發展或為了優化經濟環境對行政事業性收費出臺相關的減免政策,因此就帶來了收入的超收或短收。一是單位對收入預算不細化,收入沒有精確地預算到每一個收費項目中,就人為放大或縮小了預算收入,導致年度收入短收或超收。二是地方自行出臺減免行政事業性收費政策,使一些應該收取的行政事業性收費少收或不收。

(七)收入不及時入賬

主要是收入票據開出后很長時間收入資金不能及時入賬,票款不能同行,收費人員長期欠繳收費款,造成很多收入資金長期不能按時收回,且長期難以對賬核賬。這樣很容易使大量的收入資金被挪用,甚至被侵占。

(八)收入不在規定科目入賬

即把收入采取掛賬方式或在其他往來科目中入賬處理。把應收的經費收入采取掛往來賬的方式,虛掛往來戶頭,不作單位經費收入,甚至不作單位收入,在其他往來科目中混淆入賬,造成單位收入核算不真實,收費情況反映難以理清,容易形成“小金庫”。就檢查來看,有些單位將門面租金收入虛掛成某個人的往來賬,長期不進行賬戶結算處理,隱瞞實際收入。

(九)專項資金與正常經費收入混淆入賬

專項資金是應該有專項用途的資金,它不是正常的經費收入,混淆核算就容易把專項資金當成正常的收入核算和使用。就檢查來看,有些單位,特別是有項目建設性資金的單位,把建設性專項資金與正常收入混算,就有可能把專項資金當正常經費使用,容易挪用專項資金,造成專款不能專用,甚至形成腐敗。

(十)應稅收入管理不規范

應稅收入是指行政事業單位收取的應繳納相關稅費的收入,比如說行政事業單位資產的出租出借出讓收入等。而非稅收入,一般是指行政事業性收費或罰沒款等,是不納稅的收入。應稅收入管理不規范,收入被貪、挪用,稅收被隱瞞、流失,管理被弱化、失規。一是部門預算中沒有細化應稅收入的管理行為。將全部的應稅收入納入部門預算,就有可能造成應繳納的稅收流失,將應稅收入不納入部門預算,又會使這些收入游離于管理之外,造成收入核算不實。二是應稅收入開具票據沒有明確規范制度。應稅收入開具應稅票據,繳納稅收了,就沒有正規的交款手續入專賬核算,納入部門預算。應稅收入開具非稅票據,入專賬核算,其應繳納的稅收就很容易流失。對于應稅收入開具票據的管理,目前為止,沒有明確制度措施加以規范。

(十一)代收代管資金結算不規范不及時

代收代管資金是法律法規賦予某職能單位在一定時期代為收取和代為管理的資金,到時一定要按規定及時結算和清繳,如代收費資金、代收保證金、代管資金等。檢查中發現,有些單位對于代收代管的資金結算不及時不規范,把多余的資金挪作單位經費收入。特別是有些學校將代收的學生書本費結余和課桌椅保證金,不按規定退還給學生,擅自轉作經費收入。

(十二)違規使用收費票據

即不按規定票據管理規定使用收費票據。主要表現在:一是利用自制或擅自印制的收據收費;二是使用在市場上購買的票據收費;三是使用結算票據或單位往來票據收費;四是使用過期收費票據或停止使用的票據收費;五是開具超票據使用范圍的票據收費;六是串開、套開票據收費,套開票據收費最容易隱瞞收入;七是拆本使用票據,帶來票據管理上的混亂。這些非正規票據脫離了有效的監管,擾亂了正常的收費行為,就很容易形成“小金庫”,滋成貪污腐敗。

(十三)不按規定管理收費票據

根據《中華人民共和國發票管理辦法》和《財政票據管理辦法》,對票據的購買、領用、填開、保管等都作了嚴格的規定。就檢查來看,有些單位、部門仍然存在收費票據無專人專柜管理、未設立票據管理臺賬、未制定或實行票據管理制度、領銷存與臺賬不一致,甚至出借、代開、擅自銷毀票據的行為。

二、產生問題的原因

(一)收入預算不細化

目前,行政事業單位的部門預算中對收入的預算不夠細化和完善。一是“以支定收”的收入預算,影響了實際收費收入的行為,導致了收入的超收或短收。“以支定收”的預算,就是部門或單位為了全面地履行項目或其他必需的支出,在一般公共預算不能全部進行預算安排的情況下,又需要用其收費收入來安排其支出項目所需的資金,當支出項目所需的資金量大時,其就會加大收費力度,就會變相超收;反之,就會少收減收違規免收其收費收入。二是預算收入增長,直接影響了實際收費行為。在經濟發展不平衡的情況下,收入預算要求“任務式”的增長,與經濟發展不相對稱,就會導致硬性超收,或違規收費,甚至強行攤派,年收費量大的收入因為“收入任務”而少收、滯收。

(二)管理制度不規范

雖然行政事業單位的收費行為都是依據相關的法律法規進行的,但是依然有收費部門或單位對其收費行為沒有制定規范、完善的管理辦法和執行措施。第一,收費行為管理辦法不健全、不規范。一是收費單位對其收費行為,包括收費依據、收費標準、收費范圍等,很難在一定范圍內完全接受監督。二是收費單位對其所收取的收入未制定相應的內部監管制度,包括開具票據、收入上交、收入入賬、收入核算規定等,相互監督的內控制度不夠完整,不能很好地對收入資金進行合理的監管。三是收費單位票據管理制度或有或無,有些單位對收費票據沒有制定管理制度,對票據管理沒有相應的約束,導致收費票據不規范、不合規。四是收費單位對其所收取資金的管理,包括資金的存放、資金的及時入賬、資金的正常使用等,沒有很好的監管措施,出現人為挪用資金行為。第二,收費制度執行不嚴格。雖然收費部門或單位有相應的管理制度和管理措施,但是執行不夠嚴格,甚至形同虛設,人為隨意操作,不按制度來收取和管理所收的資金。

(三)法規意識不健全

收入行為必須在法律法規規定的前提下進行,法規意識應該貫徹到收費行為的始終,但是有些收費單位對法規意識理解仍然有偏差。一是對相關的收費法規規定不理解。往往根據其實際需要,按自己的想法去收費,必然會與相關政策難以相融合。二是多年的慣性收費思維主導著其收費行為。多年來,有些部門或單位不是完全依法依規,而是憑經驗、憑職能來收費,形成了慣性收費行為,這種慣性收費行為多年來也沒有被檢查、清理和處理處罰過,因此就會存在僥幸的心理,仍然主導著其收費行為。

(四)行政干預沒約束

行政事業單位的收入行為本來是一種法規行為,但是有些地方、有些部門為了其本地方本部門的利益或需要,自行出臺減免或增加收費項目、降低或提高收費比例、縮小或擴大收費范圍、改變資金用途等與法律法規相違背的收費政策,干擾了正常的收費行為,致使收入被短收或超收。

三、加強監管的建議

(一)加強監管制度建設

建立收入行為的監管制度,主要是建立完善資金收取、使用、核算、監管和內部約束制度以及制度運行的一系列規定。第一,建立和完善收入監管制度,形成收入全方位管理體系。一是建立收費政策公開制度,收費單位應通過一定的方式公開其收費政策依據、范圍、標準和收費行為,杜絕違規收費、強行攤派資金;二是完善收費票據管理制度,專人專柜管理票據,建好票據管理臺賬,并實行票據按收入形式不同分類使用,杜絕違規使用票據和使用不合規、不合法的票據行為;三是建立收入內控約束制度,分層次、分類別管理收費資金,嚴格收入資金按時、足額收取并入專賬管理,杜絕收入不按時上繳、挪用資金、轉移資金的行為;四是規范收入核算辦法,按收入類別、收入核算科目要求細化核算收入資金,杜絕收入掛賬、資金混用的行為;五是建立收入資金監管制度,保證收入資金按資金類別及時進入專戶管理;杜絕資金體外使用。第二,建立和規范制度執行機制,形成陽光操作的運行模式。一是建立收費執法執行情況公示制度,定期或不定期地公開本單位收費人員執法執紀情況 ,接受本單位和交費部門或單位的監督;二是建立收費情況公示制度,定期或不定期公開收入資金入賬情況、收費票據使用情況、收入資金解繳情況、收入核算情況和收入完成進度情況,接受考核檢查;三是建立本系統各收入聯動檢查制度,及時通報各部門各單位收入行為和上下級單位間收費和上交情況,防止轉移收入和轉移支出行為。

(二)加強收入預算監管

通過部門的收入預算來強化政策法規對部門和單位的收入行為監督管理。第一,把準收入規模,量化增長比例。通過一系列的清理、核算、預測,準確地把準年度收入總量,量化出合理收入增長比例,有效地防止收入跑冒滴漏。一是清理和規范各項收費政策依據,摸清收費項目底數;二是清理和預算收入規模,摸清年度收入總量。按清理的收費項目底數,依據規定的收費標準,結合前幾年的收費情況和現行經濟或行業的運行情況,測算年度收費收入的總量;三是清理和核算資產出租出借出讓情況,摸清自身的收入家底;四是清理和核定上下級單位間交費合同或協議,摸清應收的上交資金情況;五是合理預測本單位本部門的經營收入,結全前幾年的經營情況和本身的經營規模、經營業績情況,預算出年度經營收入。 第二,細化收入預算,整合收入行為。一是通過細化部門預算,完整、規范地核算行政事業單位應稅收入。應稅收入納入預算后,分類別開具票據,通過“稅收支出”項目項目,統一結算應繳納的稅金,合理地整合應稅收入資金;二是通過細化部門預算,把項目支出與相應的收入預算對應起來,克服地方行政干預的收費行為。細化部門預算,把收入預算量化到每一個收入對應的項目或是能產生收入的點上、量化到每一個收費的時間節點上、量化到每項資金入賬的時間上、量化到每一個項目支出上。非一般性預算的項目支出,有效促使收入單位整合一切收入行為,按政策按規定核收收入資金。

(三)加強收入信息共享

建立收入信息平臺,共享收入行為的監管信息,使收入行為能規范化運行。第一,建立收費票據使用信息平臺,規范票據使用行為。一是票據使用單位按票據類別將票據管理和使用情況及時建立好臺賬信息;二是及時與票據發放和管理部門共享臺賬信息情況,加強對票據領用、使用等進行共同監管;三是將收費所使用的票據類別、版本等通過一定信息方式告知交費單位,防止非正規、合理的票據收費。第二,建立資金收管單位信息平臺,規范資金運行走向。一是收費單位按制度規定依照所收費種類別及時清繳和核算所收資金,建立信息平臺;二是將所核算的收入資金及時足額地繳入規定的專戶管理,并建立入賬的信息臺賬;三是通過信息平臺與資金管理部門共享資金入庫情況的信息;四是通過信息平臺,及時通報資金使用等運行情況。第三,利用收費政策更新信息平臺,規范收費操作行為。一是收入執收單位應及時收集其執收費種的政策更新、變動情況,建立信息平臺;二是通過信息平臺,將政策更新、變動情況通過一定信息傳播方式及時告知執法收費人員;三是通過信息平臺,及時向社會發布政策更新、變動信息,規范收費行為,接受社會監督。第四,建立收入行為監管信息平臺,規范問題處理標準。一是收入執收單位及時將收入監管過程中發現和存在的問題以及問題的處理處罰情況,做好信息臺賬,建好信息平臺;二是收入監督檢查的執法部門將檢查監督中發現的問題以及問題的處理處罰情況,通過信息平臺進行通告;三是通過信息共享、相互溝通,加強對收入行為中存在的問題及時的、統一標準的處理,并起到標本兼治的作用。

(四)加強監督檢查力度

通過對收入行為的監督檢查,促進和規范收入行為。第一,加強收入行為常態化監督檢查,及時解決收入行為中存在的問題。一是收入執收單位要經常開展對收費行為的監督檢查,發現問題及時糾正,對違規人員進行批評教育,甚至組織處理。二是切實加強紀檢監察、審計檢查、財政監督的檢查力度,把對收入行為的監督檢查作為常態化的工作,按各自的職責進行檢查和處理;三是整合多方檢查力量,定期或不定期地開展對收入行為的大檢查大監督,統一標準,集中處理處罰,公開曝光違紀違規問題,起到舉一反三的作用。第二,加強收入行為的整改力度,切實規范收入行為的健康運行。一是對檢查出來的問題,不僅要接受相應的處理處罰,而且要責令其組織整改專班對檢查出來的問題逐一整改落實,限期改正,并報送整改情況報告;二是監督檢查部門對整改情況建立回頭看的督查機制,要組織專班對監督檢查的整改落實情況進行定期和不定期的督促檢查,督促其切實整改到位,不留死角。

(五)加強違規違紀追究

對收入行為的違規違紀問題進行有效的責任追究,可以從根本上約束不良的收入行為。第一,加強違規違紀的問責力度。一是對查出的違規違紀收入資金,按照相關規定,該退還的一律退還,該追繳的一律追繳,該處罰的一律處罰。二是對查出的違規違紀責任人員,按照相關的法律法規進行過錯追究和問責,堅決予以處理;三是對查出的問題整改落實不力的或不進行整改落實的,將直接移送紀檢監察部門處理。第二,加強嚴重違紀的懲處力度。對查出違規違紀資金數額巨大、貪污收入資金、私設“小金庫”等嚴重違規違紀問題和人員,直接移交紀檢監察或司法機關予以黨紀政紀處理,甚至追究刑事責任。

(作者單位:湖北省武穴市財政監督檢查局)

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

河北金融年鑒(2021年0期)2021-08-25 08:57:36

北部灣大學學報(2021年4期)2021-04-28 08:01:04

法律方法(2021年4期)2021-03-16 05:35:10

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

當代貴州(2015年5期)2015-12-07 09:09:57